Dự phòng tăng gấp đôi khiến lợi nhuận quý 3 của Sacombank suy giảm

Chi phí dự phòng tăng mạnh gấp đôi khi chiếm 1.287 tỷ đồng. Do đó, sau cùng Sacombank ghi nhận 716 tỷ đồng lợi nhuận sau thuế của cổ đông ngân hàng, suy giảm hơn 7% so cùng kỳ năm trước.

Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, HoSE: STB) công bố báo cáo tài chính hợp nhất quý 3/2020 với thu nhập thuần từ lãi đạt 3.036 tỷ đồng, tăng gần 4% so cùng kỳ 2019. Lãi thuần từ hoạt động dịch vụ cũng gấp 1,6 lần lên mức 1,249 tỷ đồng. Lãi thuần từ hoạt động khác mang về 358 tỷ đồng, gấp hơn 3 lần cùng kỳ.

Ngược lại, kinh doanh ngoại hối đi lùi 21% về còn 159 tỷ đồng; Mua bán chứng khoán đầu tư cũng lao dốc 79% về vỏn vẹn gần 6 tỷ đồng. Dù vậy, Sacombank vẫn lãi thuần trước dự phòng 2.185 tỷ đồng, tăng 31% so cùng kỳ.

Tuy nhiên, chi phí dự phòng tăng mạnh gấp đôi khi chiếm 1.287 tỷ đồng. Do đó, sau cùng Sacombank ghi nhận 716 tỷ đồng lợi nhuận sau thuế của cổ đông ngân hàng, suy giảm hơn 7% so cùng kỳ năm trước.

Luỹ kế 9 tháng, vẫn là vấn đề dự phòng tăng khiến lãi ròng của Sacombank sụt 4% về mức 1.845 tỷ đồng.

Mức giảm nhẹ trong lợi nhuận của Sacombank chủ yếu do khoản lỗ 27 tỷ đồng trong chứng khoán đầu tư, mức giảm 36% của thu nhập ròng khác. Và đặc biệt do mức tăng 69% trong chi phí dự phòng đến từ 1,4 nghìn tỷ đồng dự phòng cho tài sản có rủi ro tín dụng trên bảng cân đối kế toán.

Tại thời điểm cuối quý 3/2020, tổng tài sản có của Sacombank tăng thêm 31.631 tỷ đồng để lên mức 485.212 tỷ đồng. Trong đó cho vay khách hàng đạt 320.214 tỷ, tăng hơn 8,1% so đầu kỳ. Các khoản lãi phí phải thu giảm hơn 1.000 tỷ về 18.376 tỷ đồng.

Về chất lượng nợ cho vay, nợ xấu của Sacombank tăng hơn 8% ên 7.884 tỷ đồng, tương ứng tỷ lệ nợ xấu tăng từ 1,94% của đầu kỳ lên 2,14%. Trong đó chủ yếu là nợ có khả năng mất vốn khi chiếm 5.490 tỷ đồng, tăng hơn 9% so đầu kỳ.

Video đang HOT

T.iền gửi khách hàng ghi nhận tăng hơn 7% lên 428.954 tỷ đồng.

Lãi suất tiết kiệm ngân hàng hôm nay 20/10: Lãi suất kỳ hạn 3 tháng cao nhất 3,9%

Lãi suất tiết kiệm ngân hàng hôm nay: Chi tiết bảng lãi suất gửi tiết kiệm, lãi suất vay mua ô tô, lãi suất vay mua nhà của các ngân hàng ở Việt Nam như Vietcombank, Techcombank, BIDV, Agribank, Sacombank... nhanh và chính xác nhất trên Thời Đại.

Lãi suất t.iền gửi tiết kiệm mới nhất hôm nay:

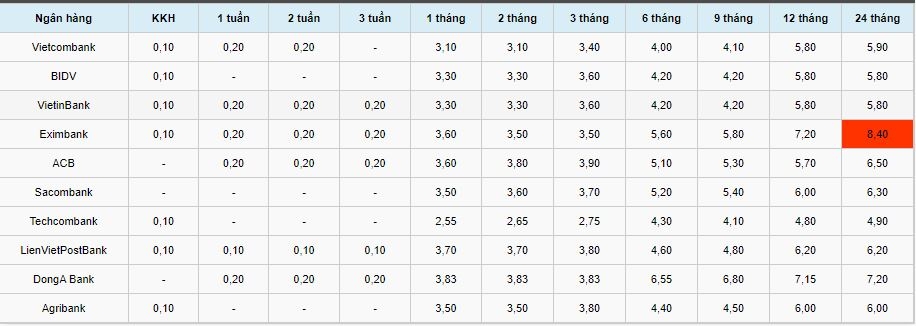

Tại kỳ hạn 3 tháng, lãi suất t.iền gửi cao nhất thuộc về ngân hàng ACB với mức 3,9%.

Tương tự:

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng Vietcombank là 3,4%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng BIDV đều là 3,6%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng VietinBank đều là 3,6%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng Eximbank là 3,5%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng ACB là 3,9%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng Sacombank là 3,7%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng Techcombank là 2,75%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng LienVietPostBank là 3,8%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng DongA Bank là 3,83%

Lãi suất tiết kiệm kỳ hạn 3 tháng tại ngân hàng Agribank là 3,0%

Tỷ giá tại các ngân hàng:

Ngân Hàng USD EUR GBP JPY Mua vào Bán ra Mua vào Bán ra Mua vào Bán ra Mua vào Bán ra Vietcombank 23.060 23.270 26.695 28.056 29.810 31.055 209,94 219,98 BIDV 23.090 23.270 27.001 28.079 30.133 30.828 211,11 219,65 VietinBank 23.042 23.272 27.131 28.156 30.290 31.300 211,26 219,76 Agribank 23.085 23.255 27.052 27.645 30.171 30.819 211,09 219,19 Eximbank 23.080 23.270 27.118 27.588 30.283 30.809 215,11 218,84 ACB 23.090 23.260 27.148 27.622 30.479 30.889 214,57 218,55 Sacombank 23.075 23..287 27.219 27.773 30.436 30.947 214,46 220,84 Techcombank 23.068 23.268 26.907 28.120 30.003 31.136 213,40 222,52 LienVietPostBank 23.090 23.280 27.067 27.571 30.322 30.186 214,74 218,67 DongA Bank 23.120 23.250 27.100 27.580 30.260 30.800 211,60 218,40

Ngân hàng tung ra hàng loạt gói tín dụng cá nhân

Đón đầu cơ hội phục hồi, các ngân hàng đã tung ra hàng loạt gói tín dụng cá nhân phương thức vay linh hoạt, giải ngân nhanh nhất với lãi vay khá mềm để kích thích nhu cầu vay vốn, hỗ trợ kích cầu tiêu dùng nội địa như lãi suất vay mua nhà tại MSB chỉ từ 6,99%/năm, áp dụng đến hết 31/12/2020; LienVietPostBank cho vay tiêu dùng khách hàng cá nhân với lãi suất chỉ từ 7,9%/năm...

Thực tế là nhu cầu vay tiêu dùng trong thời gian gần đây đang có sự cải thiện khá tích cực. Việc các ngân hàng giảm lãi suất cho vay kích cầu tiêu dùng, theo đ.ánh giá của TS. Nguyễn Trí Hiếu - Chuyên gia tài chính - ngân hàng, là động thái hợp lý; nhất là cho vay tiêu dùng cho vay mua nhà thế chấp bằng sổ tiết kiệm rủi ro rất thấp nên các ngân hàng mạnh dạn cho vay lãi suất thấp.

Mặc dù thời điểm này cho vay tiêu dùng hấp dẫn hơn so với cho vay DN, nhưng TS. Hiếu vẫn khuyến nghị các ngân hàng vẫn nên thận trọng khi cho vay. "Các ngân hàng nên chọn lựa đối tượng, phân khúc khách hàng rủi ro thấp, chứ không nên chạy theo lợi nhuận để cố gắng cho vay bằng mọi cách. Bởi tín dụng tiêu dùng vẫn khá rủi ro vì công việc người lao động vẫn bấp bênh, thu nhập giảm do ảnh hưởng dịch, dự trữ t.iền mặt cũng mỏng hơn. Nên nếu vay vốn không sử dụng đúng mục đích, đầu tư vào kênh đầu tư nóng nguy cơ thua lỗ cao, người vay mất khả năng trả nợ, tạo gánh nặng cho ngân hàng", TS. Hiếu lưu ý thêm.

TS. Cấn Văn Lực - Chuyên gia Kinh tế trưởng BIDV cho rằng, trong giai đoạn nền kinh tế đang nỗ lực phục hồi, tín dụng tiêu dùng sẽ góp phần kích thích tổng cầu, hỗ trợ tăng trưởng đồng thời đẩy lùi được tín dụng đen. Mặc dù tỷ lệ cho vay tiêu dùng trên tổng dư nợ ở Việt Nam tăng nhẹ hơn so với cuối năm 2019. Đến cuối tháng 7/2020, tăng trưởng tín dụng phục vụ đời sống có phục hồi nhẹ 2,25% so với cuối năm trước và chiếm 20,09% tổng dư nợ. Nhưng vẫn thấp hơn nhiều so với mức phổ biến 40 - 50% ở các nước phát triển.

Ông Phạm Xuân Hòe - nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng cho biết, theo thông lệ dư nợ cho vay tiêu dùng chính thức vào khoảng 40%/tổng dư nợ tín dụng nền kinh tế. Do đó dư địa của thị trường tài chính tiêu dùng sẽ còn khá lớn.

Về định hướng cho vay tiêu dùng, trao đổi với phóng viên, ông Nguyễn Tuấn Anh - Vụ trưởng Vụ Tín dụng các ngành kinh tế NHNN cho biết, NHNN không hạn chế tín dụng tiêu dùng nên các ngân hàng có thể thúc đẩy cho vay tiêu dùng, thậm chí còn giảm lãi suất để thúc đẩy cho vay. Bởi vì thúc đẩy tiêu dùng là một trong những ưu tiên của Chính phủ. Nhưng nếu cho vay tiêu dùng núp dưới cho vay đầu cơ, đầu tư BĐS thì NHNN kiểm soát rất chặt chẽ và xử lý nghiêm nếu ngân hàng nào vi phạm.

Trong chỉ đạo triển khai nhiệm vụ những tháng cuối năm, NHNN yêu cầu các TCTD, đặc biệt là công ty tài chính tiêu dùng, Agribank... triển khai mạnh mẽ các gói tín dụng tiêu dùng phục vụ nhu cầu chính đáng của người dân với lãi suất hợp lý, thủ tục đơn giản và phù hợp với quy định của pháp luật.

Giao dịch chứng khoán sáng 19/10: Dòng bank tiếp tục dẫn sóng Mặc dù giao dịch khá phân hóa nhưng nhóm cổ phiếu ngân hàng vẫn là trụ đỡ chính dẫn dắt đà tăng cho thị trường, giúp VN-Index thử thách mốc 945 điểm. Nếu như trước đây, giá trị giao dịch lên đến 4.000 - 5.000 tỷ đồng được cho là sôi động thì trong những tuần gần đây, thanh khoản thị trường tăng...