Dù có nhiều khuyến cáo, tiền ngân hàng vẫn đổ vào nhà đất

‘Nhiều công ty tài chính có văn hóa thu hồi nợ phản cảm’

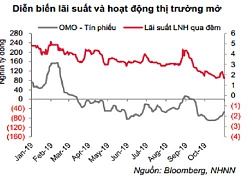

‘Nhiều công ty tài chính có văn hóa thu hồi nợ phản cảm’ Vì sao thanh khoản hệ thống biến động mạnh?

Vì sao thanh khoản hệ thống biến động mạnh?Tại TP HCM , dư nợ cho vay bất động sản trong 11 tháng năm 2019 vẫn tăng 9,6% so với cuối năm ngoái.

Người có nhu cầu mua nhà để ở thực sự không bị ảnh hưởng từ việc siết tín dụng

Ngày 5-12, ông Nguyễn Hoàng Minh, Phó giám đốc Ngân hàng Nhà nước chi nhánh TP HCM, cho biết trong 11 tháng năm 2019, tổng dư nợ tín dụng của các ngân hàng trên địa bàn đạt 2,2 triệu tỉ đồng, tăng 12,4% so với đầu năm nay; huy động vốn tăng 11,9% so với đầu năm 2019.

Trong đó, dư nợ cho vay bất động sản đạt 252.000 tỉ đồng, chiếm 11% tổng dư nợ cho vay trên địa bàn TP, tương đương mức tăng 9,6% so với đầu năm.

Thống kê cụ thể từng phân khúc tín dụng, số liệu của Ngân hàng Nhà nước trước đó tính đến tháng 8-2019, tín dụng đối với lĩnh vực bất động sản (bao gồm cả mục đích kinh doanh và mục đích tự sử dụng) tăng tới 14,58% so với cuối năm ngoái và chiếm 19,14% tổng dư nợ nền kinh tế.

Nếu theo dư nợ tín dụng của nền kinh tế đến tháng 9-2019 khoảng 7,88 triệu tỉ đồng, tín dụng lĩnh vực bất động sản có tỉ trọng 19,14%, tương đương các tổ chức tín dụng đã cho vay ra thị trường khoảng 1,5 triệu tỉ đồng.

Từ đầu năm đến nay và trong báo cáo mới đây gửi Quốc hội , Ngân hàng Nhà nước liên tục khẳng định chủ trương kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản. Dù vậy, bất chấp các khuyến cáo, tín dụng bất động sản vẫn tăng trưởng đáng kể so với cuối năm ngoái.

Mới đây, Ngân hàng Nhà nước ban hành thông tư 22 theo hướng tiếp tục siết mạnh với cho vay bất động sản khi giảm dần tỉ lệ tối đa của nguồn vốn ngắn hạn cho vay trung dài hạn; đồng thời tăng hệ số rủi ro đối với khoản vay kinh doanh bất động sản từ 150% lên 200%.

Video đang HOT

Chuyên gia kinh tế, TS Cấn Văn Lực nhìn nhận Ngân hàng Nhà nước đã phân nhóm thị trường bất động sản theo hệ số rủi ro để tổ chức tín dụng cho vay, trong đó khuyến khích những người vay mua nhà cho nhu cầu ở thực.

T.Phương

Theo Nld.com.vn

Lý giải hiện tượng lợi nhuận ở Agribank

Sau thời gian dài miệt mài xử lý nợ xấu, áp lực trích lập dự phòng của Agribank đã không còn cao, làm tiền đề cho tăng trưởng lợi nhuận không chỉ trong năm nay mà cho cả các năm tới.

Lý giải hiện tượng lợi nhuận ở Agribank

Theo thông tin từ Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), tính đến hết tháng 10/2019, tổng tài sản của ngân hàng này đạt 1,4 triệu tỷ đồng. Dư nợ cho vay nền kinh tế đạt 1.056.306 tỷ đồng.

Đặc biệt, lũy kế 10 tháng năm nay, lợi nhuận trước thuế đạt trên 10.350 tỷ đồng, đã rất gần mục tiêu cả năm là 11.000 tỷ đồng.

Năm 2018, Agribank ghi nhận tăng trưởng lợi nhuận lên đến 47%, đạt 7.793 tỷ đồng.

Liệu năm 2019, Agribank có vượt được tốc độ tăng trưởng lợi nhuận 47% của năm 2018 - vốn đã là tốc độ tăng trưởng rất cao hay không?

Mục tiêu cả năm 2019 của Agribank là 11.000 tỷ đồng và sẽ hoàn thành sớm. Để đạt được tốc độ tăng trưởng cao hơn tốc độ tăng trưởng năm 2018, ngân hàng này cần đạt lợi nhuận trước thuế ít nhất khoảng 11.500 tỷ đồng.

Agribank không khó để đạt mức lợi nhuận này, thậm chí có thể còn cao hơn nhiều nếu muốn.

Nguyên nhân quan trọng nhất là áp lực trích lập dự phòng đã không còn cao do tỷ lệ nợ xấu đã đưa về mức khá thấp.

Tính toán của VietnamFinance từ báo cáo tài chính hợp nhất 6 tháng đầu năm 2019 cho thấy, nếu tính cả nợ chưa dự phòng tại VAMC (nợ xấu ngoại bảng tại VAMC), tỷ lệ nợ xấu của Agribank chỉ ở mức khoảng 1,63%.

Nhìn lại, Agribank đã có thời gian dài miệt mài xử lý nợ xấu.

Năm 2014, tỷ lệ nợ xấu (cả nội bảng và ngoại bảng tại VAMC) ở mức khoảng 8,92%. Sang đến năm 2015, tỷ lệ nợ xấu giảm nhẹ xuống còn 8,51%, không phải vì Agribank không tích cực xử lý nợ xấu mà do lượng nợ xấu ghi nhận thêm trong năm quá lớn nên mặc dù trích lập dự phòng cũng như dùng dự phòng xóa nợ rất nhiều nhưng tỷ lệ nợ xấu chỉ giảm nhẹ.

Có thể nói, đối với năm 2015, việc giữ tỷ lệ nợ xấu thấp hơn năm 2014 đã là một thành công của ngân hàng này.

Sang đến năm 2016, áp lực ghi nhận thêm nợ xấu đã giảm đi đáng kể, giúp Agribank nhẹ gánh hơn trong việc dùng dự phòng để xóa nợ. Tỷ lệ nợ xấu cuối năm được giảm về mức 6,33%, trong khi tỷ lệ bao phủ nợ xấu tăng lên 32% (từ mức 22% một năm trước đó) do ngân hàng vẫn miệt mài trích lập dự phòng lượng lớn.

Năm 2017, Agribank tiếp tục mạnh tay trích lập dự phòng, một mặt lấy nguồn để xử lý nợ xấu, mặt khác nâng tỷ lệ bao phủ nợ xấu. Tỷ lệ nợ xấu theo đó đã giảm về mức 4,11%, trong khi tỷ lệ bao phủ nợ xấu tăng lên 43%.

Năm 2018 có thể coi là năm bước ngoặt khi Agribank đưa được tỷ lệ nợ xấu (cả nội bảng và ngoại bảng tại VAMC) về chỉ còn 1,83%, nằm sâu ngưỡng quy định 3% của Ngân hàng Nhà nước. Tỷ lệ bao phủ nợ xấu tăng mạnh lên 74% nhờ tiếp tục tăng trích lập dự phòng.

Đến cuối tháng 6/2019, tỷ lệ nợ xấu ở mức khá thấp 1,63%; trong khi tỷ lệ bao phủ nợ xấu lên đến 90% - mức cao trong hệ thống ngân hàng thương mại Việt Nam.

Tính toán cho thấy, nếu giữ tỷ lệ tăng trưởng lợi nhuận thuần cả năm nay ngang bằng so với tốc độ tăng trưởng nửa đầu năm (15%), để đạt mức lợi nhuận 11.500 tỷ đồng, Agribank sẽ trích lập dự phòng tới 21.833 tỷ đồng, cao hơn cả năm 2018 - năm bước ngoặt xử lý nợ xấu cũng như nâng tỷ lệ bao phủ nợ xấu lên mức cao trong hệ thống ngân hàng.

Trên thực tế, khá ít khả năng Agribank trích lập dự phòng nhiều đến vậy (nửa đầu năm, ngân hàng này chỉ trích lập gần 8.700 tỷ đồng).

Lựa chọn khả dĩ của ngân hàng này trong năm 2019 sẽ là trích lập dự phòng ở mức vừa phải để vừa giữ lợi nhuận ở mức cao nhưng không quá cao, vừa giảm tỷ lệ nợ xấu và vừa tăng tỷ lệ bao phủ nợ xấu, làm tiền đề cho tăng trưởng lợi nhuận trong những năm tiếp theo, nhất là sau khi IPO (dự kiến năm 2020) và lên sàn chứng khoán.

Minh Tâm

Theo Vietnamfinance.vn

Vietcombank giảm lợi nhuận 260 tỉ sau khi hạ lãi suất  Theo Vietcombank, riêng đợt giảm lãi suất lần này (19-11) sẽ làm giảm lợi nhuận của ngân hàng này khoảng 260 tỉ đồng. Ngày 19-11 là thời điểm các ngân hàng thương mại (NHTM) phải điều chỉnh giảm lãi suất tiền gửi theo quy định của Ngân hàng Nhà nước. Mức điều chỉnh giảm từ 0,2% cho đến 0,5% ở các kỳ hạn...

Theo Vietcombank, riêng đợt giảm lãi suất lần này (19-11) sẽ làm giảm lợi nhuận của ngân hàng này khoảng 260 tỉ đồng. Ngày 19-11 là thời điểm các ngân hàng thương mại (NHTM) phải điều chỉnh giảm lãi suất tiền gửi theo quy định của Ngân hàng Nhà nước. Mức điều chỉnh giảm từ 0,2% cho đến 0,5% ở các kỳ hạn...

Tin liên quan

Thanh khoản ngân hàng đến hẹn lại... căng?

Thanh khoản ngân hàng đến hẹn lại... căng? NHNN sẽ cơ cấu lại thời hạn trả nợ cho ngư dân

NHNN sẽ cơ cấu lại thời hạn trả nợ cho ngư dân Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17%

Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17% Vinalines báo lỗ ròng gần 500 tỷ đồng trong quý 2

Vinalines báo lỗ ròng gần 500 tỷ đồng trong quý 2 Phiên sáng 12/7: Vượt qua thử thách

Phiên sáng 12/7: Vượt qua thử thách Thị trường bất động sản: Vốn đầu tư giảm nhưng không đóng băng

Thị trường bất động sản: Vốn đầu tư giảm nhưng không đóng băng Thị trường phân hóa mạnh, VN-Index gặp khó trước ngưỡng 980 điểm

Thị trường phân hóa mạnh, VN-Index gặp khó trước ngưỡng 980 điểm Giá vàng hôm nay 15/8: Giá vàng bất ngờ quay đầu đua tăng giá với đồng USD

Giá vàng hôm nay 15/8: Giá vàng bất ngờ quay đầu đua tăng giá với đồng USD Giá vàng tăng phi mã, người dân có nên mua "lướt sóng"?

Giá vàng tăng phi mã, người dân có nên mua "lướt sóng"? Sắc đỏ bao trùm thị trường, VN-Index lùi về sát mốc 970 điểm

Sắc đỏ bao trùm thị trường, VN-Index lùi về sát mốc 970 điểm Chứng khoán ngày 12/8: Giằng co và rung lắc mạnh

Chứng khoán ngày 12/8: Giằng co và rung lắc mạnh Ngân hàng Đan Mạch cho vay mua nhà với lãi suất âm

Ngân hàng Đan Mạch cho vay mua nhà với lãi suất âm VIDEO: Xe máy tông 3 người đi bộ dưới lòng đường00:36

VIDEO: Xe máy tông 3 người đi bộ dưới lòng đường00:36 Phát hiện bộ xương người ở Quảng Ngãi, nghi của bị can trốn truy nã08:00

Phát hiện bộ xương người ở Quảng Ngãi, nghi của bị can trốn truy nã08:00 Hình ảnh cả huyện ở Nghệ An tan hoang sau cơn lũ quét lúc nửa đêm01:27

Hình ảnh cả huyện ở Nghệ An tan hoang sau cơn lũ quét lúc nửa đêm01:27 Mỹ - Nga khẩu chiến căng thẳng về Ukraine08:47

Mỹ - Nga khẩu chiến căng thẳng về Ukraine08:47 Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ01:22

Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ01:22 Houthi phóng tên lửa bội siêu thanh, tuyên bố cứng rắn với Israel06:47

Houthi phóng tên lửa bội siêu thanh, tuyên bố cứng rắn với Israel06:47 Bình Phước: Triệt phá đường dây ma túy 22 kg vận chuyển bằng xe khách, taxi08:32

Bình Phước: Triệt phá đường dây ma túy 22 kg vận chuyển bằng xe khách, taxi08:32 Nghiên cứu phương án khác để tìm kiếm nạn nhân rơi xuống 'hố tử thần' ở Bắc Kạn09:47

Nghiên cứu phương án khác để tìm kiếm nạn nhân rơi xuống 'hố tử thần' ở Bắc Kạn09:47 Một chiến sĩ CSGT TP.HCM bị thương nặng nghi do truy đuổi cướp09:56

Một chiến sĩ CSGT TP.HCM bị thương nặng nghi do truy đuổi cướp09:56 Pakistan thừa nhận trúng tên lửa siêu thanh Ấn Độ trước khi phản công08:18

Pakistan thừa nhận trúng tên lửa siêu thanh Ấn Độ trước khi phản công08:18Tin đang nóng

Loạt Anh Trai thông báo vắng mặt tại concert Say Hi ở Mỹ, lý do là gì khiến fan phản ứng mạnh mẽ?

Loạt Anh Trai thông báo vắng mặt tại concert Say Hi ở Mỹ, lý do là gì khiến fan phản ứng mạnh mẽ?

Tân Hoa hậu Thế giới nhận 6,2 triệu USD tiền thưởng

Tân Hoa hậu Thế giới nhận 6,2 triệu USD tiền thưởng Mở lại phiên tòa xét xử cựu chủ tịch FLC sau sự cố sức khỏe ông Trịnh Văn Quyết

Mở lại phiên tòa xét xử cựu chủ tịch FLC sau sự cố sức khỏe ông Trịnh Văn Quyết

Ảnh bóng lưng của Trần Nghiên Hy và con trai gây xúc động: Sinh nhật đầu tiên hậu ly hôn, mẹ con nương tựa bên nhau

Ảnh bóng lưng của Trần Nghiên Hy và con trai gây xúc động: Sinh nhật đầu tiên hậu ly hôn, mẹ con nương tựa bên nhau Người phụ nữ giả làm 'con gái' thăm mẹ ở viện dưỡng lão và sự thật cảm động

Người phụ nữ giả làm 'con gái' thăm mẹ ở viện dưỡng lão và sự thật cảm độngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nhan sắc bạn diễn kém 13 tuổi khiến Quốc Trường rung động

Sao việt

19:30:02 02/06/2025

Dẫn động 4WD hoạt động thế nào?

Ôtô

19:29:16 02/06/2025

Nhóm người cần thận trọng khi sử dụng kỷ tử

Sức khỏe

19:13:22 02/06/2025

Nam diễn viên sửa mũi theo Lê Dương Bảo Lâm để nổi: "Anh Lâm là ân nhân của tôi"

Tv show

19:07:34 02/06/2025

Chàng trai Hải Phòng khoe đôi tay đen sì vì bẻ vải, có ngày thu hoạch vài tạ

Netizen

18:49:21 02/06/2025

Con trai cả nhà Beckham cư xử "trẻ con đến đau lòng": Công khai mừng tuổi anh vợ, ngầm "dằn mặt" bố mẹ đẻ?

Sao thể thao

17:54:29 02/06/2025

Cái bóng quá lớn của tlinh tại Em Xinh Say Hi

Nhạc việt

17:39:50 02/06/2025

Cuộc đua giữa bom tấn 10.000 tỷ của Tom Cruise và Dế Mèn

Hậu trường phim

17:35:24 02/06/2025

Hôm nay nấu gì: Cơm tối toàn món thanh mát, dễ ăn cho ngày nóng "chảy mỡ"

Ẩm thực

16:28:42 02/06/2025

Tam Đảo vẻ đẹp cổ kính

Du lịch

16:16:11 02/06/2025

Người đàn ông treo cổ trước giờ đi thi hành án: Từ nhân chứng thành bị cáo

Người đàn ông treo cổ trước giờ đi thi hành án: Từ nhân chứng thành bị cáo

Người vợ bị chồng đánh ở Tuyên Quang vẫn hoảng loạn, chưa làm việc với công an

Người vợ bị chồng đánh ở Tuyên Quang vẫn hoảng loạn, chưa làm việc với công an Nam thanh niên quỳ lạy chảy máu đầu trước miếu thờ lúc rạng sáng ở Hà Nội

Nam thanh niên quỳ lạy chảy máu đầu trước miếu thờ lúc rạng sáng ở Hà Nội "Đường Tăng" mắc ung thư quái ác lần thứ 4, gia tài hơn 300 tỷ chưa biết chia cho ai

"Đường Tăng" mắc ung thư quái ác lần thứ 4, gia tài hơn 300 tỷ chưa biết chia cho ai

Thêm giả thuyết mới về hố tử thần 'nuốt người' ở Bắc Kạn

Thêm giả thuyết mới về hố tử thần 'nuốt người' ở Bắc Kạn Mỹ nhân Việt đẹp hút hồn sau 3 lần dao kéo hỏng, khí chất tiểu thư tài phiệt ngồi im cũng gây sốt MXH

Mỹ nhân Việt đẹp hút hồn sau 3 lần dao kéo hỏng, khí chất tiểu thư tài phiệt ngồi im cũng gây sốt MXH Vụ ngai vàng bị xâm hại: Cho thôi việc 2 bảo vệ, kiểm điểm ban giám đốc

Vụ ngai vàng bị xâm hại: Cho thôi việc 2 bảo vệ, kiểm điểm ban giám đốc Nam diễn viên xây nhà 10 phòng ngủ tặng bố mẹ, hôn nhân viên mãn bên vợ kém gần 20 tuổi

Nam diễn viên xây nhà 10 phòng ngủ tặng bố mẹ, hôn nhân viên mãn bên vợ kém gần 20 tuổi