Dòng chảy ngầm, hàng tỷ USD âm thầm đổ vào Việt Nam

Các yếu tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán tại doanh nghiệp nhỏ và vừa

Các yếu tố ảnh hưởng đến việc áp dụng chuẩn mực kế toán tại doanh nghiệp nhỏ và vừa Thời tiết không thuận lợi ảnh hưởng đến các công ty con, PV Power báo lãi quý I/2020 giảm 45%

Thời tiết không thuận lợi ảnh hưởng đến các công ty con, PV Power báo lãi quý I/2020 giảm 45%Dòng vốn ngoại chuyển biến nhanh theo hướng tích cực. Sự trở lại của dòng tiền lớn, nhất là dòng tiền đến từ Hàn Quốc, Thái Lan… chính là chỉ báo Việt Nam luôn là 1 địa chỉ hấp dẫn.

Dấu hiệu tích cực

Sau nhiều tuần bán ròng mạnh liên tiếp do diễn biến phức tạp của dịch Covid-19, đầu quý 2/2020, áp lực bán đến từ khối ngoại đã có dấu hiệu suy giảm. Dòng vốn ngoại có xu hướng trở lại thị trường với một số lĩnh vực như bất động sản, xây dựng, tài chính…

Một số mã đã được khối ngoại mua vào. Trong phiên giao dịch 27/4, cổ phiếu Vingroup (VIC) và Vinhomes (VHM) của tỷ phú Phạm Nhật Vượng được khối ngoại mua vào cho dù giá trị còn thấp. Một số mã khác cũng được mua ròng như như Sabeco (SAB), Coteccons (CTD), Hòa Phát (HPG), Chứng khoán TP.HCM (HCM), POW, NT2,…

Trên sàn Upcom, khối ngoại mua ròng với 2 mã chủ yếu là VEAM (VEA) và LienVietPostBank (LPB).

Trên thị trường OTC, dòng vốn ngoại vẫn tiếp tục đổ vào Việt Nam bất chấp dịch bệnh ảnh hưởng trên phạm vi toàn thế giới. Hồi cuối tháng 3/2020, một ông chủ người Thái đã bỏ 5 ngàn tỷ đồng để mua công ty Cáp điện Thịnh Phát (ThiPha Cable) và CTCP Kim loại màu và nhựa Đồng Việt (Dovina).

Trong tháng 2/2020, theo Nikkei, Tập đoàn Central Retail của Thái Lan đã công bố thông tin về việc tăng tỷ lệ sở hữu tại chuỗi điện máy Nguyễn Kim lên trên 81% sau khi đã thâu tóm các siêu thị BigC và Lan Chi.

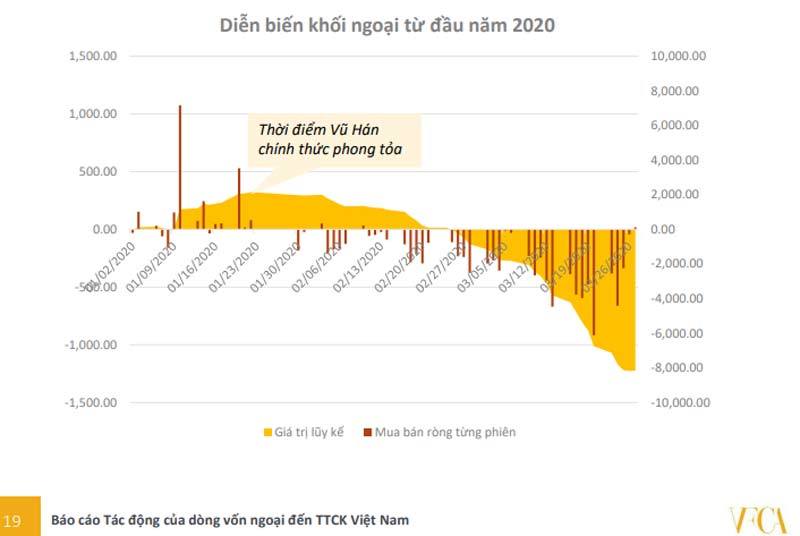

Mức mua ròng của khối ngoại trong những năm qua.

Cũng theo Nikkei, trong khi dịch Covid-19 vẫn diễn biến phức tạp, ông lớn Thái Lan Siam Cement (SCG) tuyên bố sẽ mua lại CTCP Bao bì Biên Hòa (SVI). SCG liên doanh với nhà sản xuất bìa cứng hàng đầu Nhật Bản – Rengo để mua vào khoảng 15% tổng tài sản Bao bì Biên Hoà, tương đương con số chi ra gần 635 tỷ baht (khoảng 500 tỷ đồng).

Tại Việt Nam, “ông lớn” SCG không xa lạ với nhiều thương vụ M&A lớn nhỏ trong thập kỷ qua, như mua lại công ty gạch Prime Group, Bao bì Tín Thành, Nhựa Bình Minh hay Tổ hợp hóa dầu Long Sơn…

Gần đây, Super Energy cũng công bố về thương vụ mua lại cụm nhà máy điện mặt trời tại Bình Thuận.

Nhóm quỹ thuộc VinaCapital thì mua lượng lớn cổ phiếu PHR của Công ty CP Cao su Phước Hòa, nâng tỉ lệ sở hữu lên gần 5%. JPMorgan Vietnam Opportunities Fund thông báo đã chuyển nhượng 2 triệu cổ phiếu Ngân hàng Quân đội (MBB) cho Vietnam Growth Stock Income Mother Fund, trị giá khoảng 34 tỷ đồng.

Asian Smaller Companies Fund, Vietnam và Vietnam Growth Stock Income Mother Fund và Arisaig Asia Consumer Fund cũng vừa nhận chuyển nhượng 1,7 cổ phiếu MWG của Công ty CP Đầu tư Thế Giới Di Động,…

Chứng khoán hấp dẫn vốn ngoại sau đại dịch

Không chỉ bất động sản, bán lẻ, thực phẩm,… vài năm gần đây, mảng ngân hàng tài chính cũng có sức hút đặc biệt đối với các NĐT nước ngoài, nhất là Hàn Quốc, Nhật Bản. Ngay đầu 2020, NHNN đã chấp thuận cho OCB tăng vốn điều lệ và cổ đông thông qua chào bán 11% cho Ngân hàng Aozora của Nhật Bản.

Một loạt ngân hàng như SHB, MBBank (MBB), VPBank, NamABank,… cũng có kế hoạch bán vốn cho nước ngoài.

Diễn biến dòng vốn ngoại đầu 2020 khi dịch Covid-19 bùng nổ.

Video đang HOT

Đầu tháng 3/2020, MBBank đã nâng room ngoại lên gần 23% sau khi tiết lộ với Reuters về kế hoạch bán 7,5% vốn cho nhà đầu tư nước ngoài.

Trong một bản báo cáo vừa công bố, Hiệp hội Tư vấn tài chính Việt Nam (VFCA) cho rằng, trong dài hạn, dòng vốn ngoại sẽ trở thành động lực quan trọng góp phần giúp TTCK Việt Nam hồi phục mạnh mẽ, nhất là khi nền kinh tế trở lại với chu kỳ tăng trưởng.

Theo VFCA, trong suốt chặng đường phát triển của TTCK Việt Nam, dòng tiền của khối ngoại được coi là một chỉ dấu quan trọng cho xu hướng thị trường. Tùy từng thời điểm, dòng tiền này tạo ra lực cung – lực cầu rất lớn, là yếu tố quan trọng quyết định đến sự tăng trưởng của giá cổ phiếu nói riêng, chỉ số chứng khoán cũng như mặt bằng định giá toàn thị trường nói chung.

Cú sốc Covid-19 đã đảo chiều xu hướng mua ròng mạnh, vốn đã diễn ra nhiều năm qua. Nó kích hoạt một đợt bán ròng liên tục hàng chục phiên của khối ngoại trong vài tuần qua. Tuy nhiên, đây là tình trạng chung trên thế giới và là điều thường thấy vào thời điểm khủng hoảng. Hơn thế, nguồn tiền rút ra đang có dấu hiệu trở lại và được xem là động lực quan trọng góp phần giúp VN-Index có những nhịp hồi phục mạnh mẽ khi nền kinh tế trở lại với chu kỳ tăng trưởng.

Vài năm gần đây, chỉ tính trên thị trường niêm yết, khối ngoại liên tục mua ròng mạnh cổ phiếu trên TTCK. Trong năm 2017, khối ngoại mua ròng hơn 29 ngàn tỷ đồng (gần 1,3 tỷ USD), giúp chỉ số VN-Index tăng tới 46,46%. Trong năm 2018, các NĐT nước ngoài mua ròng hơn 44 ngàn tỷ đồng (khoảng 1,9 tỷ USD), giúp VN-Index lên trên 1.200 điểm.

Nhiều dự báo cho rằng khối ngoại sẽ tiếp tục đổ tiền vào Việt Nam.

Đầu năm 2020, khối ngoại mua ròng tích cực trên TTCK và chỉ số VN-Index cũng đã tiến sát vùng 1.000 điểm trước khi quay đầu giảm mạnh khi đại dịch Covid-19 bùng phát trên thế giới, gây ra tình trạng bán tháo trên tất cả các TTCK.

Theo VFCA, áp lực từ khối ngoại là hiển hiện. Tuy vậy, nhìn rộng ra trong dài hạn, khi nhóm NĐT ngoại trở lại với thị trường lúc dịch bệnh và nền kinh tế ổn định trở lại thì đây lại là nguồn lực cực kỳ quan trọng để đưa VN-Index hồi phục về vùng điểm cân bằng.

Việt Nam luôn được xem là nơi hấp dẫn bậc nhất trong nhóm thị trường cận biên và mới nổi, là một trong số các “điểm đến” của dòng tiền sau đại dịch, VFCA nhận định.

Thực tế cho thấy, các quỹ đầu tư tài chính luôn chịu áp lực giải ngân thay vì giữ tiền mặt quá lâu. Do đó, sức bật sẽ mạnh khi nền kinh tế trở lại với chu kỳ tăng trưởng.

Còn theo Câu lạc bộ Giám đốc Tài chính Việt Nam (VCFO), Việt Nam coi như đã chiến thắng virus SARS-CoV-2 vì đã tận dụng được “thời điểm vàng” để ngăn chặn đại dịch. Thắng lợi này giúp Việt Nam có lợi thế lớn trong cuộc chiến tiếp theo để thu hút vốn FDI cũng như FII. Làn sóng rút khỏi Trung Quốc có thể sẽ mang tới những lợi ích rất lớn cho doanh nghiệp cũng như nền kinh tế Việt.

VCFO khuyến nghị, Việt Nam cần tạo ra các cơ chế, chính sách thuận lợi để thu hút FDI. Với FII, nên nới room đầu tư nước ngoài từ hạn mức 30% hiện nay lên 49%, còn hạn mức 49% thì bỏ không giới hạn nữa.

Trước đó, Báo cáo của Baker McKenzie cho rằng, Việt Nam tiếp tục là điểm đến hấp dẫn các nhà đầu tư cho dù giá trị các thương vụ M&A sẽ giảm trong 2020 nhưng tăng mạnh trong năm 2021 và 2022. Việt Nam đang hấp dẫn về chỉ số độ mở cửa nền kinh tế.

Vốn ngoại về mốc 30 tỷ USD, cần hướng tư duy mới

Bất chấp thị trường chứng khoán phục hồi trong những ngày giao dịch gần đây, khối ngoại tiếp tục xu hướng bán ròng đã diễn ra mạnh mẽ trong quý I/2020. Trước thực tế này, bài toán đặt ra là có nên chỉ tính làm cách nào giữ chân dòng vốn ngoại, hay cần một cách ứng xử mới, mang tính dài hơi và căn cơ hơn?

Vốn ngoại nhìn từ những con số

Ủy ban Chứng khoán Nhà nước cho biết, cuối năm 2019, tổng giá trị danh mục đầu tư trên thị trường chứng khoán Việt Nam của khối nhà đầu tư nước ngoài đạt khoảng 36,4 tỷ USD, tăng 11,6% so với cuối năm 2018.

Quý I/2020, theo Bộ Tài chính, khối ngoại đã bán ròng 13.341 tỷ đồng cổ phiếu, chứng chỉ quỹ và trái phiếu.

ộng thái này cộng với đến ngày 25/3/2020, mức vốn hóa thị trường giảm 29,5% so với cuối năm 2019, khi ước đạt 3.090.000 tỷ đồng, khiến giá trị danh mục đầu tư của khối ngoại càng suy giảm.

Theo tính toán sơ bộ, hiện giá trị danh mục của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam khoảng 700.000 tỷ đồng, tương đương khoảng 30 tỷ USD, tức là giảm khoảng 17,5% so với cuối năm 2019.

Nếu nhìn tần suất bán của khối ngoại sẽ dễ tạo cảm giác khối ngoại liên tục bán ròng, nhưng xét về mặt giá trị thì đến thời điểm này, lượng bán ròng không quá lớn. Theo số liệu của Sở Giao dịch chứng khoán TP.HCM (HOSE).

Trong tháng 3/2020, tổng giá trị giao dịch của nhà đầu tư nước ngoài là 32.600 tỷ đồng trên HOSE, chiếm 16,7% tổng giá trị cả chiều mua và bán của toàn thị trường.

"Theo dõi sát nhiều phiên cho thấy, trong các phiên bán ròng, khối ngoại không phải bán một chiều, mà họ vẫn vừa mua vừa bán, nhưng chốt cuối phiên vẫn là bán ròng.

Mặt khác, những phiên giao dịch gần đây, tuy họ vẫn bán ròng, nhưng giá trị giảm dần so với cuối tháng 3, đầu tháng 4/2020, từ trung bình khoảng 400- 500 tỷ đồng/phiên giảm xuống còn 200 - 300 tỷ đồng/phiên.

iều đó cho thấy, động thái bán ròng của nhà đầu tư ngoại bên cạnh mang yếu tố tâm lý trong lúc thị trường bất ổn trên phạm vi toàn cầu thì họ ưu tiên nắm giữ tiền mặt, cũng phản ánh một thực tế họ thận trọng trước những rủi ro của dịch Covid-19 trong thời gian tới...", một nhà phân tích chia sẻ.

Dù khối nội "vùng lên" tạo nên thanh khoản và thúc đẩy đà tăng của thị trường chứng khoán từ đầu tháng 4, nhưng cũng có những nhận xét cho rằng, xu hướng giao dịch của nhà đầu tư trong nước vẫn chưa thoát khỏi "cái bóng" của nhà đầu tư ngoại.

Tâm lý và động thái mua bán của nhà đầu tư nội vẫn bị ảnh hưởng bởi tâm lý vào - ra thị trường của khối ngoại.

Dù dòng tiền trong nhà đầu tư nội còn tiềm năng lớn và sẵn sàng nhập cuộc khi có cơ hội, nhưng để dòng chảy này gia tăng bền vững và thực sự làm chủ cuộc chơi trên thị trường, cần những giải pháp mang tính đột phá.

Trong trường hợp dịch bệnh trên phạm vi toàn cầu chưa hết phức tạp, một số ý kiến dự báo có khả năng khối ngoại còn bán ròng.

Tuy nhiên, diễn biến này không quá đáng ngại. Lý do là bởi so với bối cảnh chung của thế giới, các mặt của đời sống xã hội, cũng như nền kinh tế nói chung, kiểm soát dịch Covid-19 nói riêng ở Việt Nam đang là một điểm sáng cả trong khu vực ASEAN và toàn cầu.

Trong khi đó, về lý thuyết, nhà đầu tư ngoại khi rút vốn ra ở một số thị trường nào đó, thì họ phải tìm cách rót khoản vốn đó vào các thị trường hoặc lĩnh vực đầu tư khác.

Ngay cả những trung tâm tài chính lớn của thế giới như Mỹ, Anh, Nhật Bản... cũng không phải là lựa chọn khả dĩ hiện nay trong bối cảnh dịch Covid-19 vẫn hoành hành ở các quốc gia này, khiến cho việc phục hồi nền kinh tế còn phải tốn thời gian và phải gia tăng các nguồn lực hỗ trợ.

Giữ chân vốn ngoại, khơi rộng vốn nội: Giải pháp cần mạnh và nhanh hơn

Lâu nay, để tìm lời giải cho bài toán làm sao giảm thiểu tình trạng khối ngoại bán ròng, các quan điểm đều thiên về việc tìm cách nào thu hút và giữ chân được dòng vốn ngoại.

Ở đây, thiếu hẳn một vế tư duy mang tính đột phá là làm sao tập trung "làm lớn" nhà đầu tư nội địa để thị trường đứng vững và cân bằng hơn từ nội lực. Bối cảnh hiện nay thích hợp để hiện thực hóa hướng đi này.

Với cách tiếp cận như vậy, ở khía cạnh thứ nhất là để giữ chân và thu thu hút thêm dòng vốn ngoại, theo lãnh đạo một công ty quản lý quỹ có vốn đầu tư nước ngoài, Chính phủ cần "cầm chịch" và cần có quan điểm rõ ràng với việc nới tỷ lệ sở hữu cổ phần đối với nhà đầu tư nước ngoài (room) lên 100% đối với các ngành, lĩnh vực mà Nhà nước không hạn chế nước ngoài sở hữu cổ phần.

Quan điểm này cần được thể hiện và truyền thông mạnh mẽ trong bối cảnh Luật Chứng khoán 2019 đã giao quyền quy định về room cho Chính phủ và dự thảo Luật ầu tư (sửa đổi, bổ sung) cũng có quy định, Chính phủ sẽ hướng dẫn về tỷ lệ đầu tư vào các ngành nghề, lĩnh vực trong nền kinh tế.

Nếu câu chuyện về room để quá lâu mà không có quan điểm, nhà đầu tư ngoại sẽ khó trụ lại niềm tin, cũng như gia tăng giá trị đầu tư vào thị trường chứng khoán Việt Nam.

Thứ hai là cần xây dựng hệ thống thanh toán giao dịch hiệu quả hơn trên thị trường chứng khoán, cụ thể là rút ngắn thời gian giao dịch về T 1 hoặc T 0 như những gì nhà quản lý đã nói trong những năm gần đây.

ặc biệt, cần xem xét bỏ quy định nhà đầu tư phải có đủ tiền thanh toán mới được đặt lệnh mua cổ phiếu (trong khi các thị trường khác cho phép nhà đầu tư chỉ cần một lượng tiền đặt cọc nhỏ là được đặt lệnh giao dịch).

Liên quan đến hướng nới room cho khối ngoại, chuyên gia luật quốc tế, Luật sư Phùng Anh Tuấn, Phó chủ tịch kiêm Tổng thư ký Hiệp hội Các nhà đầu tư tài chính Việt Nam gợi mở, để hút vốn ngoại, riêng trong lĩnh vực ngân hàng có thể tăng tỷ lệ này từ mức tối đa 30% như hiện tại lên thêm 5 - 10% room dưới dạng cổ phiếu không có quyền biểu quyết.

Cùng với đó là thúc đẩy triển khai các đợt bán vốn nhà nước tại các doanh nghiệp mạnh, để tạo động lực thu hút sự quan tâm của dòng vốn đầu tư nước ngoài.

ể phát triển các công cụ đầu tư mới, cần tiếp tục đa dạng các bộ chỉ số cơ sở có tính khả thi và hấp dẫn cho phát triển các quỹ ETF nội địa, nhưng đáp ứng khẩu vị của nhà đầu tư nước ngoài. Hiện nay, bên cạnh chỉ số cơ sở là VN30, mới có thêm các chỉ số VN DIAMOND, VNFIN LEAD, VNFINSELECT.

"Cách đây 10 năm, khi sang học hỏi kinh nghiệm hút vốn ngoại của thị trường chứng khoán Trung Quốc, chúng tôi đặt câu hỏi nước bạn đã làm gì, thì họ trả lời chúng tôi không đơn thuần nghĩ cách thu hút và giữ dòng vốn ngoại, mà tìm một hướng đi mới là gia tăng dòng tiền vào thị trường bằng cách phát triển mạnh nhà đầu tư trong nước và kết quả đã thành công. ây là kinh nghiệm Việt Nam nên học hỏi...", một chuyên gia chứng khoán chia sẻ.

ể phát triển nhà đầu tư trong nước, ý kiến các chuyên gia đều thống nhất hiện nay cần tập trung vào ưu đãi về thuế, phí để khuyến khích nhà đầu tư chọn đầu tư vào chứng khoán.

Trong đó, trọng tâm là miễn, giảm thuế thu nhập cá nhân 0,1%/giá trị giao dịch, 5% thuế đánh vào nhà đầu tư khi nhận cổ tức bằng tiền mặt.

Cùng với đó là các cơ chế miễn, giảm mạnh thuế đối với phát triển các sản phẩm quỹ đầu tư như quỹ hưu trí, quỹ bất động sản... ã đến lúc Việt Nam cần có một chiến lược bài bản cho "làm lớn" nhà đầu tư nội địa, trong đó bao gồm cả nhà đầu tư tổ chức lẫn nhà đầu tư cá nhân.

Liên quan đến kinh nghiệm đánh thuế từ các thị trường, chuyên gia khuyến nghị, Việt Nam có thể học hỏi từ nhiều nước.

Chẳng hạn, ở Australia và New Zealand, với nhà đầu tư mà đầu tư theo hình thức lướt sóng thì bị đánh thuế cao hơn so với nhà đầu tư theo hình thức đầu tư giá trị...

Các nước như Anh, Pháp đều đã bãi bỏ thuế thu nhập cá nhân đánh vào phần cổ tức của nhà đầu tư, mà chỉ tính thuế thu nhập doanh nghiệp đối với công ty cho khoản lợi nhuận đó.

Giữ chân vốn ngoại, khơi rộng vốn nội là đòi hỏi từ thực tế, nhưng cái khó nằm ở quyền lực của cơ quan quản lý ngành. Nhiều giải pháp nằm ngoài tầm quyết của Ủy ban Chứng khoán Nhà nước, thậm chí cả Bộ Tài chính, mà thuộc tầm quyết định của Chính phủ, Quốc hội.

Tuy nhiên, khi vốn ngoại về ngưỡng 30 tỷ USD là một mốc đáng trăn trở cho việc thị trường chứng khoán cần có những giải pháp nhanh, mạnh hơn mới có thể duy trì hiệu quả chu chuyển dòng vốn.

Nguyễn Hữu

SCIC thoái vốn tại Traphaco: Thị giá khó trở lại thời "hoàng kim"  Trong danh sách hơn 80 doanh nghiệp nằm trong kế hoạch thoái vốn 2020 của Tổng công ty Đầu tư và kinh doanh vốn nhà nước (SCIC), CTCP Traphaco (TRA) được giới đầu tư chú ý. Câu hỏi đặt ra là liệu đợt thoái vốn này có dẫn tới một đợt tăng giá cổ phiếu TRA như đã từng xảy ra cách đây...

Trong danh sách hơn 80 doanh nghiệp nằm trong kế hoạch thoái vốn 2020 của Tổng công ty Đầu tư và kinh doanh vốn nhà nước (SCIC), CTCP Traphaco (TRA) được giới đầu tư chú ý. Câu hỏi đặt ra là liệu đợt thoái vốn này có dẫn tới một đợt tăng giá cổ phiếu TRA như đã từng xảy ra cách đây...

Tin liên quan

Bitcoin khó lường, thị trường tiền ảo lặng sóng

Bitcoin khó lường, thị trường tiền ảo lặng sóng Ngành bảo hiểm hút vốn ngoại

Ngành bảo hiểm hút vốn ngoại Novaland tiếp tục được "bơm" thêm vốn ngoại

Novaland tiếp tục được "bơm" thêm vốn ngoại 'Miếng bánh' từ dòng vốn ngoại và cơ hội cho các doanh nghiệp địa ốc

'Miếng bánh' từ dòng vốn ngoại và cơ hội cho các doanh nghiệp địa ốc 'Sóng ngầm' tỷ giá, vốn ngoại

'Sóng ngầm' tỷ giá, vốn ngoại IMP và DBD: Thực hư tin đồn về tăng vốn ngoại

IMP và DBD: Thực hư tin đồn về tăng vốn ngoại Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10 Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49

Lợi dụng cháy rừng ở California để đóng giả lính cứu hỏa hòng trộm cắp06:49 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14Tin đang nóng

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc

Về quê biếu quà Tết, chủ nhà choáng vì cơ ngơi đồ sộ của người giúp việc Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ!

Hàng trăm người mặc cổ phục, tái hiện Tết Hà Nội xưa qua nhiều tuyến phố: Cảnh tượng đẹp giữa thủ đô khiến ai cũng phải trầm trồ! 3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers

3 sao nam Vbiz đột ngột đồng loạt đăng bài rời khỏi tổ đội SpaceSpeakers Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể

Đại hội khui quà Tết của sao Cbiz: Dương Mịch dùng cả bao đồ xa xỉ so kè Triệu Lệ Dĩnh, Huỳnh Hiểu Minh tặng 1 thứ nghe xong ai cũng nể Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Thiên An bất ngờ công khai đã làm mẹ 3 lần giữa tâm điểm chuyện quá khứ với Jack dậy sóng

Thiên An bất ngờ công khai đã làm mẹ 3 lần giữa tâm điểm chuyện quá khứ với Jack dậy sóng Chung kết Chị đẹp: Lộ diện 6 vị trí ra mắt, Tóc Tiên hay Kiều Anh là Quán quân?

Chung kết Chị đẹp: Lộ diện 6 vị trí ra mắt, Tóc Tiên hay Kiều Anh là Quán quân? Hàng xóm quay lén người phụ nữ Hà Nội hì hục lau cổng ăn Tết, tất cả bị sốc khi thấy toàn cảnh căn nhà

Hàng xóm quay lén người phụ nữ Hà Nội hì hục lau cổng ăn Tết, tất cả bị sốc khi thấy toàn cảnh căn nhàTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lee Min Ho tiếp tục ê chề đến khó tin: Đáng quên nhất sự nghiệp, không ngờ lại có ngày này

Phim châu á

23:23:15 19/01/2025

1 mỹ nhân Việt gây sốt MXH vì đẹp chấn động thế gian, khí chất sang chảnh hơn cả minh tinh xứ Hàn

Hậu trường phim

23:19:24 19/01/2025

5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai?

Sao việt

23:13:07 19/01/2025

Gặp sự cố trình diễn, Quỳnh Nga bất ngờ nhận điểm tuyệt đối từ Khánh Thi

Tv show

22:49:22 19/01/2025

Chuyện tình đạo diễn 65 tuổi chia tay vợ, theo đuổi nàng thơ kém 22 tuổi

Sao châu á

22:40:07 19/01/2025

5 "bí mật" của tủ lạnh khiến tôi tiếc nuối vì biết chậm

Sáng tạo

22:37:08 19/01/2025

"Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc

Nhạc việt

22:17:49 19/01/2025

Khởi tố kẻ giết 4 người tại Hà Nội

Pháp luật

22:17:36 19/01/2025

Liam Delap là số 9 kinh điển trong tương lai của ĐT Anh

Sao thể thao

22:15:26 19/01/2025

Lady Gaga và Billie Eilish sẽ biểu diễn tại buổi hòa nhạc gây quỹ cứu trợ cháy rừng

Nhạc quốc tế

22:15:19 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận" Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? NSND Minh Hòa tuổi 61: Thích đi xe đạp, nhận mình là mẹ chồng dễ tính

NSND Minh Hòa tuổi 61: Thích đi xe đạp, nhận mình là mẹ chồng dễ tính 3 sao Hàn hạng A chung số phận hẩm hiu: Lee Min Ho giờ chỉ còn là cái tên?

3 sao Hàn hạng A chung số phận hẩm hiu: Lee Min Ho giờ chỉ còn là cái tên? Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng