Độc thân, lương 20 triệu nhưng đã mua được cả đất lẫn nhà

Đại kỵ cần tránh trong phong thủy nhà vệ sinh nếu không muốn tài vận, sức khỏe giảm sút

Đại kỵ cần tránh trong phong thủy nhà vệ sinh nếu không muốn tài vận, sức khỏe giảm sút Thật không thể tin 6 món giá “bèo” mua ngay ở chợ lại có những cách tận dụng tuyệt vời như thế này!

Thật không thể tin 6 món giá “bèo” mua ngay ở chợ lại có những cách tận dụng tuyệt vời như thế này!Sở hữu mảnh đất và căn hộ chung cư đứng tên mình là một quá trình lên kế hoạch kiếm nhiều tiền, chi tiêu.

Nhân vật: Trúc Phương (SN 1985), làm việc trong ban quản lý dự án đầu tư xây dựng ở huyện Củ Chi, TP.HCM.

- Thu nhập: ~20 triệu đồng/tháng.

- Chi tiêu: 9-10 triệu đồng để trả nợ mua nhà và đất, còn lại chi tiêu cá nhân.

- Hành trình mua nhà, đất:

Năm 2015: Mua căn hộ 50m2, giá 660 triệu đồng, lãi suất vay nợ 5%/năm.

Năm 2021: Mua đất 85m2, giá 850 triệu đồng, lãi suất vay nợ 12,5%. Tự trả 40% giá trị đất, 10% vay gia đình không lấy lãi, 50% vay ngân hàng.

Dự tính trả hết nợ: 7 năm sau.

Vay nợ để mua đất, làm nhà

Trúc Phương (SN 1985) làm việc trong ban quản lý dự án đầu tư xây dựng ở huyện Củ Chi, TP.HCM. Cô mua căn hộ đầu tiên tháng 12/2015, diện tích 50m2 với giá 660 triệu đồng. Thời điểm đó, Trúc Phương mua nhà với lãi suất trả nợ là 5%/năm, thời hạn trả góp là 15 năm. Do nhận thấy những ưu đãi nên cô nhanh chóng quyết định mua nhà để sớm sở hữu bất động sản cho riêng mình.

Đến năm 2021, Trúc Phương mua thêm mảnh đất ở huyện Củ Chi, diện tích 85m2 với giá 850 triệu đồng, lãi suất vay nợ 12,5%. Khi mua đất, Trúc Phương có 40% giá trị miếng đất, 10% còn lại cô mượn từ gia đình không trả lãi, còn lại bao nhiêu thì vay ngân hàng. Sang năm 2022, cô đã xây nhà ở trên mảnh đất này.

Trúc Phương

Hiện, Trúc Phương đã trả nợ vay mua căn hộ trong 7 năm, còn nợ vay mua đất được gần 4 năm. Cô dự định khoảng 7 năm sau thì sẽ hoàn thành việc trả nợ mua nhà và đất.

Trúc Phương nhớ lại, ở thời điểm mua đất, cô đã ước lượng 60-70% thu nhập của bản thân sẽ dùng để trả nợ, còn lại là dùng để chi tiêu sinh hoạt. Cô cũng lưu ý rằng, khi tính toán mua bất động sản thì tiền trả nợ hàng tháng không nên vượt quá 70% tổng thu nhập. Vì cô cho rằng trong quá trình trả nợ lâu dài thì khó ước lượng hết khả năng và rủi ro trả nợ, cũng như đảm bảo duy trì lương ổn định theo từng tháng.

Kế hoạch trả nợ của Trúc Phương như sau: Hàng tháng, cô nhận tổng thu nhập khoảng 20 triệu đồng, với mức lương văn phòng 14 triệu đồng, 5 triệu đồng đầu tư bất động sản và 1-2 triệu đồng từ công việc làm thêm bên ngoài. Sau đó, cô dành 9,5 triệu đồng để trả nợ mua nhà và đất. Với mức thu nhập còn lại khoảng 10 triệu đồng, Trúc Phương dùng để chi trả các khoản chi tiêu khác trong cuộc sống.

Video đang HOT

Ngoài ra, cuối năm, cô nhận tiền thưởng 40-50 triệu đồng. Những năm trước đó, số tiền thưởng đều được Trúc Phương dùng để trả nợ vay mua bất động sản từ người thân.

“Mình đang độc thân, ăn uống cũng đơn giản và không mua sắm nhiều. Với 10 triệu đồng/tháng thì sống rất dư dả, mình vẫn có tiền đi du lịch nước ngoài, với tiêu chí giá rẻ và có thể khám phá. Mình tự xin visa rồi tự book vé, khách sạn rồi đi tự túc các nước như Malaysia, Đài Loan (Trung Quốc), Hong Kong (Trung Quốc), Hàn Quốc,…”, cô nói.

Từ kinh nghiệm cá nhân, Trúc Phương chia sẻ những lời khuyên trong việc chọn mua đất: “Mình mua đất với tiêu chí thứ nhất là có thể cất nhà, cũng như vay ngân hàng để mua được. Mọi người không nên mua nhà không có sổ và vi bằng, không có thổ cư thì sẽ không vay ngân hàng được. Mình chấp nhận mua nhà xa trung tâm, cách chỗ đi làm khoảng 7km nên cũng không xa lắm. Đổi lại, mảnh đất có giấy tờ hợp lệ, không dính quy hoạch, có thổ cư, đất không bị lấn chiếm và xung quanh có an ninh đảm bảo”.

Từ mảnh đất đã mua, Trúc Phương đã xây căn nhà xinh xắn cho mình

Bí quyết để mua được nhà và đất

Với những người trẻ dự định mua nhà, Trúc Phương khuyên nên giữ lương ổn định và không nhảy việc quá nhiều.

Cô cho hay: “Mình đã làm 2 chỗ, 1 chỗ làm 3,5 năm, còn chỗ hiện tại thì đã làm 14 năm. Trước đó, ban ngày mình đi làm văn phòng, còn buổi tối thì đi dạy Tin học ở trung tâm. Mức lương ban ngày của mình để trả hết nợ ngân hàng, còn lương buổi tối thì trả chi phí sinh hoạt sống hàng ngày. Hiện tại, mình thỉnh thoảng vẫn nhận dạy thêm Tin học, làm thêm các công việc khác như đánh máy, nhận hướng dẫn pháp luật, làm visa tự túc,…

Nhìn chung bất kỳ công việc nào làm ra tiền chân chính thì mình đều làm hết. Mình muốn tranh thủ còn trẻ, chưa lập gia đình thì tích lũy tài sản. Độc thân là thời điểm tốt nhất để tích lũy tài chính, chứ lập gia đình, có con rồi thì chi phí sinh hoạt tăng nhiều nên khó mà tiết kiệm được”.

Bên trong căn hộ của Trúc Phương

Về chi tiêu, Trúc Phương cho hay cô sống tiết kiệm, mua sắm đơn giản và không chạy theo những trào lưu công nghệ. Bên cạnh đó, cô còn giữ thói quen mua vàng hàng tháng từ 5 phân – 1 chỉ để tích lũy tài sản. Cô cho rằng, cứ mua vàng để dành thì không bao giờ lo lỗ, đến khi cần đến thì bán đi mới thấy chúng đáng giá.

“Nếu lương tầm 8-10 triệu đồng/người mà ở ngoại thành ăn uống đơn giản, không mất tiền thuê nhà thì mình nghĩ thừa sức mua bất động sản. Mình không thể làm nhà cao cửa rộng thì cũng đủ che nắng, che mưa. Nếu bạn hiện không cần phải ở trọ thì chắc chắn làm được.

Một điều quan trọng là giữ lương ổn định lâu dài. Vì khi mua đất và nhà thì cũng giống như bạn đi xin visa các nước. Nếu bạn muốn vay ngân hàng thì người ta sẽ xét yếu tố lương bạn có ổn định không, bạn có đủ khả năng chi trả hay không. Sau đó, họ mới dám cho bạn vay tiền mua bất động sản”,Trúc Phương nhắn nhủ.

Dấu hiệu của một người không thể giàu nổi: Duy trì 3 thói quen chi tiêu này!

Những bảng chi tiêu nhìn tới đâu, rùng mình tới đó này sẽ cho bạn biết thế nào là một người khó có thể giàu được.

Đi làm nhiều năm rồi nhưng nhìn lại vẫn thấy bản thân không mấy dư dả, cuối tháng vẫn phải húp mì tôm hoặc í ới gọi bạn thân "cứu đói"? Đây là chuyện chẳng còn xa lạ gì với người trẻ, miệng than "nghèo lắm" nhưng đêm vẫn chong đèn miệt mài chốt đơn, chỉ cần được mời là tham gia không thiếu cuộc vui nào.

Thói quen chi tiêu tốt giúp người ta có cuộc sống ấm no, đủ đầy, có thể chưa giàu nhưng chí ít cũng không thể gọi là túng thiếu. Ngược lại, thói quen chi tiêu xấu khiến người ta thiếu thốn dai dẳng, thậm chí, càng ngày càng rơi vào cảnh khó khăn hơn.

Và dưới đây chính là những thói quen chi tiêu tệ hại, nên bỏ càng sớm càng tốt.

1 - Vay tiền vô tội vạ

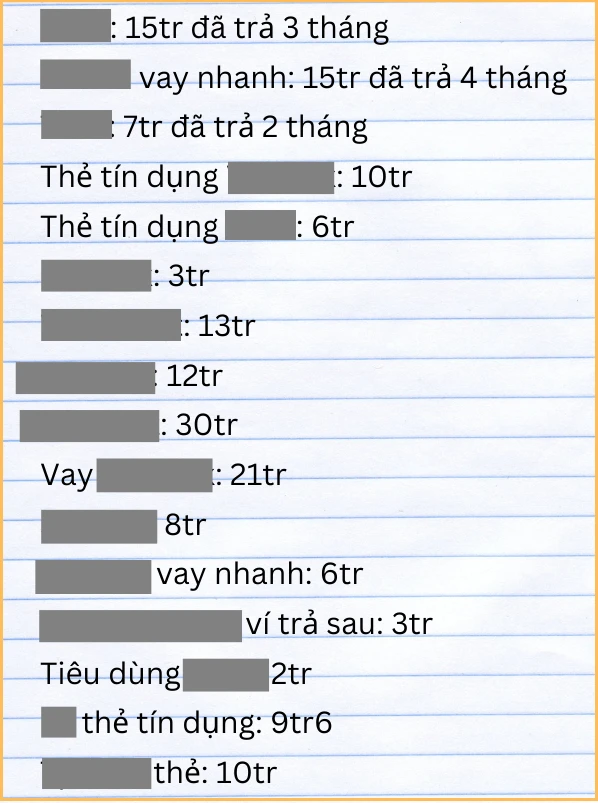

Mới đây, một bạn trẻ đã chia sẻ danh sách vay nợ của mình. Từng khoản nợ lắt nhắt, ít có, nhiều có chen chúc ghi danh, khiến ai xem cũng thở dài.

Những khoản vay rải đều từ 2 triệu cho tới hơn 30 triệu, tất cả đều là các khoản vay từ thẻ tín dụng, các ngân hàng số hoặc công ty tài chính

Nếu cộng tất cả các khoản vay của bạn trẻ này lại, con số lên tới 171 triệu đồng chứ không hề ít. Điều đáng nói chính là thay vì vay ở 1 nơi, thì bạn trẻ này lại vay lắt nhắt ở nhiều nơi, chủ yếu là các công ty tài chính hoặc ngân hàng số dưới hình thức vay nhanh. Điều này phần nào cho thấy khả năng quản lý tài chính yếu kém. Chưa kể, vay ở nhiều nơi dưới hình thức vay nhanh như vậy, lãi suất khoản vay chắc chắn sẽ cao hơn hẳn vay 1 khoản lớn ở ngân hàng.

So sánh thế này cho dễ hình dung: Cùng là vay 30 triệu, nhưng nếu lên hồ sơ vay ở ngân hàng, mức lãi suất có thể chỉ dao động trong khoảng 5-8%/năm; nhưng nếu vay từ ngân hàng số hoặc các công ty tài chính, dịch vụ ứng tiền nhanh, mức lãi suất có thể lên tới 30%/năm, thậm chí là 32-36%/năm.

Vay tiền không phải là điều gì sai trái hay đáng bị chỉ trích, tuy nhiên, thói quen vay tiền thì khác. Hiện tại, việc ứng tiền nhanh hoặc vay tiền nhanh quá đơn giản, dễ dàng nên nhiều bạn trẻ thường không suy nghĩ nhiều, cứ bí tiền là mở app, vay một khoản nhỏ vài ba triệu với suy nghĩ "ít thôi mà, trả 2-3 tháng là xong".

Đương nhiên, nếu trả các khoản vay này đúng hạn, điểm CIC của bạn không bị ảnh hưởng, cũng không có nguy cơ nợ xấu; nhưng nó sẽ hình thành thói quen vay tiền. Vòng xoáy nợ nần tiếp diễn liên hồi, không điểm kết.

Bởi thế, thay vì ỷ lại vào các ứng dụng ứng tiền nhanh, vay tiền nhanh, hãy tập quản lý chi tiêu, tiết kiệm trước số tiền cần chi cho các mục đích lớn. Nếu không, lỡ chẳng may thất nghiệp, không còn nguồn thu nhập ổn định mà các khoản nợ vẫn chình ình ở đó, lúc ấy, hối hận cũng đã là quá muộn rồi.

2 - Lạm dụng thẻ tín dụng

Sự tiện lợi của thẻ tín dụng là điều không cần phải bàn cãi. Tuy nhiên, nếu không biết quản lý chi tiêu nguồn tiền từ thẻ tín dụng, đó sẽ trở thành hố đen nợ nần làm suy giảm sức khỏe tài chính của bản thân và gia đình. Chia sẻ của anh chồng có vợ "ngiện" quẹt thẻ tín dụng chính là một trường hợp như thế.

Vì vợ "ngiện" quẹt thẻ tín dụng, anh chồng này đã phải đứng ra trả cho vợ khoản nợ 150 triệu đồng, mà đó chỉ là riêng tiền nợ thẻ tín dụng, chưa tính tiền thấu chi

"Một người giỏi làm, một người giỏi phá" có lẽ là miêu tả ngắn gọn và chính xác nhất với trường hợp của gia đình này. Chồng có khả năng kiếm ít tiền lo cho gia đình, nhưng vợ không biết vun vén, chỉ giỏi mua sắm, tiêu tiền không cần nghĩ nên thành ra tiền kiếm bao nhiêu cũng chỉ để trả nợ. Giờ còn kiếm được tiền, còn trả được nợ nên cuộc sống có thể vẫn ổn định, chứ nếu không may công việc không thuận lợi, thu nhập giảm mà vẫn giữ thói quen "cà thẻ" thế này, chẳng biết cuộc sống gia đình sẽ ra sao.

Bởi vậy, dùng thẻ tín dụng cũng được, vay thấu chi cũng được, miễn sao có kế hoạch chi trả hợp lý để không trở thành "người chỉ biết mang nợ về nhà" là được.

3 - Thích sống hưởng thụ dù thu nhập có hạn

Không vay tiền vô tội vạ, cũng chẳng lạm dụng thẻ tín dụng hay các hình thức vay tiền/ứng tiền nhanh, nhưng cặp vợ chồng này vẫn không dư dả nổi chỉ vì 1 lý do: Tiết kiệm được bao nhiêu tiền đều dùng để đi du lịch hết!

Thu nhập 17 triệu, một năm tiết kiệm được khoảng 50 triệu nhưng đều dùng để đi du lịch hết, nên cuối cùng thành ra không dư đồng nào

Công tâm mà nói, đi du lịch hàng năm hoàn toàn không phải một nhu cầu không chính đáng, đặc biệt là với những gia đình đã có con nhỏ. Đi du lịch vừa giúp con tăng trải nghiệm sống, vừa giúp gắn kết tình cảm gia đình. Nhưng trong hoàn cảnh của cặp vợ chồng này, việc vét sạch tiền tiết kiệm để đi du lịch có lẽ cũng không phải cách hay.

Thay vì vét sạch tiền tiết kiệm để đi du lịch, mỗi tháng nên dành ra 10% thu nhập, bỏ vào quỹ hưởng thụ, cuối năm được bao nhiêu thì dùng bấy nhiêu, như vậy sẽ tốt hơn.

Nếu bạn chưa biết: Theo quy tắc 6 chiếc lọ - Một quy tắc "kinh điển" trong quản lý tài chính cá nhân, quỹ hưởng thụ chính là 1 trong 6 chiếc lọ mà mỗi người cần chuẩn bị. Điều này đồng nghĩa với việc nhu cầu hưởng thụ là hoàn toàn chính đáng, không có gì đáng bài trừ nếu đảm bảo được sự cân bằng với 5 chiếc lọ còn lại.

Quy tắc 6 chiếc lọ là phương pháp quản lý chi tiêu bằng cách chia thu nhập thực tế thành 6 phần với hạn mức và mục đích cụ thể:

Lọ nhu cầu thiết yếu - 55% tổng thu nhập: Dành cho những khoản phí cố định như tiền thuê nhà, tiền điện nước, tiền internet,...

Lọ tiết kiệm dài hạn - 10% tổng thu nhập: Dành cho việc tiết kiệm và tạo dựng quỹ dự phòng.

Lọ tự do tài chính - 10% tổng thu nhập: Dành cho các khoản đầu tư để tăng thu nhập.

Lọ giáo dục - 10% tổng thu nhập: Dành cho việc học tập và phát triển bản thân.

Lọ hưởng thụ - 10% tổng thu nhập: Dành cho những khoản chi tiêu giải trí như đi du lịch, xem phim, mua sắm,...

Lọ từ thiện - 5% tổng thu nhập: Dùng để ủng hộ các tổ chức từ thiện hoặc đóng góp vào các hoạt động xã hội.

Căn hộ siêu nhỏ ở Tokyo hấp dẫn nhiều người trẻ, có căn chỉ vỏn vẹn 9m vuông Không gian chật hẹp và bài trí tối giản, thế nhưng những căn hộ siêu nhỏ ở Tokyo lại trở nên 'bùng nổ', là lựa chọn của nhiều người trẻ độc thân hay thu nhập thấp. Tokyo vốn nổi tiếng là thủ đô sầm uất với những tòa nhà chọc trời, khu mua sắm hiện đại và nhịp sống hối hả. Song đi...

Không gian chật hẹp và bài trí tối giản, thế nhưng những căn hộ siêu nhỏ ở Tokyo lại trở nên 'bùng nổ', là lựa chọn của nhiều người trẻ độc thân hay thu nhập thấp. Tokyo vốn nổi tiếng là thủ đô sầm uất với những tòa nhà chọc trời, khu mua sắm hiện đại và nhịp sống hối hả. Song đi...

Tin liên quan

Có 1 nhóm phụ nữ độc thân: Không mua nhà và xe mà ngược lại, chi rất nhiều tiền cho những món đồ cổ

Có 1 nhóm phụ nữ độc thân: Không mua nhà và xe mà ngược lại, chi rất nhiều tiền cho những món đồ cổ Sống trong căn hộ chill như quán cà phê, cô gái 29 tuổi nói không với kết hôn, chỉ nuôi mèo để bầu bạn

Sống trong căn hộ chill như quán cà phê, cô gái 29 tuổi nói không với kết hôn, chỉ nuôi mèo để bầu bạn Ngôi nhà 36m được cô gái độc thân tự tay cải tạo với nhiều điều bất ngờ

Ngôi nhà 36m được cô gái độc thân tự tay cải tạo với nhiều điều bất ngờ 5 điều cần nhớ khi trang trí căn hộ với diện tích khoảng 20m2

5 điều cần nhớ khi trang trí căn hộ với diện tích khoảng 20m2 'Lột xác' nhà cũ 20 năm thành không gian sống 'chill' cho nàng độc thân

'Lột xác' nhà cũ 20 năm thành không gian sống 'chill' cho nàng độc thân Ngôi nhà tối giản, đem lại cảm giác thư thái của nữ giáo viên

Ngôi nhà tối giản, đem lại cảm giác thư thái của nữ giáo viên

10 mẫu căn hộ một phòng ngủ với thiết kế 'chuẩn chỉnh'

10 mẫu căn hộ một phòng ngủ với thiết kế 'chuẩn chỉnh' Cận cảnh ngôi nhà xoay 360 độ đang gây sốt của người đàn ông ở Đắk Lắk00:42

Cận cảnh ngôi nhà xoay 360 độ đang gây sốt của người đàn ông ở Đắk Lắk00:42 Ý Nhi 'rước vía' Thanh Thủy sang Ấn, loạt động thái lộ tham vọng 'giật crown'03:03

Ý Nhi 'rước vía' Thanh Thủy sang Ấn, loạt động thái lộ tham vọng 'giật crown'03:03 Á hậu Việt và bạn gái đồng giới "đường ai nấy đi" tan sau 2 năm yêu nhau?03:43

Á hậu Việt và bạn gái đồng giới "đường ai nấy đi" tan sau 2 năm yêu nhau?03:43 Miss World 2025: đại diện 90kg của Anh bỏ thi, từng bị Ý Nhi 'dìm hàng' cỡ này?03:25

Miss World 2025: đại diện 90kg của Anh bỏ thi, từng bị Ý Nhi 'dìm hàng' cỡ này?03:25Tiêu điểm

Ảnh hưởng phong thủy khi nhà đối diện mộ, cách hóa giải

Ảnh hưởng phong thủy khi nhà đối diện mộ, cách hóa giải Đừng lắp camera an ninh ở những nơi này

Đừng lắp camera an ninh ở những nơi này 5 thứ bạn càng sớm vứt đi thì ngày càng trở nên giàu có

5 thứ bạn càng sớm vứt đi thì ngày càng trở nên giàu có 5 món này là "hố đen chi tiêu", nếu đã mua thì sẽ rất hối hận!

5 món này là "hố đen chi tiêu", nếu đã mua thì sẽ rất hối hận! 8 món đồ mà phụ nữ tuổi 30 nên đầu tư để mỗi ngày bận rộn vẫn thấy đời gọn gàng và xứng đáng

8 món đồ mà phụ nữ tuổi 30 nên đầu tư để mỗi ngày bận rộn vẫn thấy đời gọn gàng và xứng đáng Ở tuổi 42, tôi chuyển sang sống tối giản mỗi tháng chỉ tiêu 6 triệu mà cuộc sống dễ chịu hơn gấp nhiều lần

Ở tuổi 42, tôi chuyển sang sống tối giản mỗi tháng chỉ tiêu 6 triệu mà cuộc sống dễ chịu hơn gấp nhiều lần Lợi ích bất ngờ từ việc trồng cây xanh trong nhà cải thiện sức khỏe

Lợi ích bất ngờ từ việc trồng cây xanh trong nhà cải thiện sức khỏe Trời nóng dễ làm thịt hỏng: Mẹ đảm chia sẻ cách chia nhỏ và cấp đông giúp tươi cả tuần, nấu lúc nào cũng tiện

Trời nóng dễ làm thịt hỏng: Mẹ đảm chia sẻ cách chia nhỏ và cấp đông giúp tươi cả tuần, nấu lúc nào cũng tiệnTin đang nóng

Tổ chức Quốc tang nguyên Chủ tịch nước Trần Đức Lương trong 2 ngày

Tổ chức Quốc tang nguyên Chủ tịch nước Trần Đức Lương trong 2 ngày 1 nam ca sĩ hàng đầu lộ hình ảnh tình một đêm, chi tiền triệu vẫn không thể khiến đối phương im lặng

1 nam ca sĩ hàng đầu lộ hình ảnh tình một đêm, chi tiền triệu vẫn không thể khiến đối phương im lặng CSGT chới với trên yên xe máy, khống chế nam thanh niên ở TPHCM

CSGT chới với trên yên xe máy, khống chế nam thanh niên ở TPHCM Hình ảnh Ngân 98 làm việc tại Sở An toàn thực phẩm TP.HCM giữa lùm xùm thuốc giảm cân nghi có chất cấm

Hình ảnh Ngân 98 làm việc tại Sở An toàn thực phẩm TP.HCM giữa lùm xùm thuốc giảm cân nghi có chất cấm SỐC: Công ty Sen Vàng chấm dứt hợp đồng với Hoa hậu Thuỳ Tiên

SỐC: Công ty Sen Vàng chấm dứt hợp đồng với Hoa hậu Thuỳ Tiên 30 tấn hàng có dấu hiệu buôn lậu, gian lận thương mại chuẩn bị bán trên các nền tảng online

30 tấn hàng có dấu hiệu buôn lậu, gian lận thương mại chuẩn bị bán trên các nền tảng online Xót xa hình ảnh cuối cùng của nữ diễn viên hàng đầu vừa đột ngột qua đời vì ung thư

Xót xa hình ảnh cuối cùng của nữ diễn viên hàng đầu vừa đột ngột qua đời vì ung thưTin mới nhất

8 sự cố máy giặt khiến bạn "tiền mất tật mang": 90% do thói quen sử dụng sai cách

Top cây đặt phòng ngủ giúp giấc ngủ ngon, có lợi cho sức khỏe

Những loại cây cảnh tuyệt đối không nên đặt trong phòng làm việc

Sai lầm khi chọn nội thất nhiều người mắc phải vừa tốn tiền lại thêm bực mình

3 món đồ nội thất tưởng sang chảnh nhưng chủ nhà càng dùng càng hối hận

Không cần tháo lồng, tôi vẫn lau sạch quạt máy chỉ với một mẹo đơn giản và 1 thìa bột có sẵn trong bếp

6 nguyên tắc vàng khi thiết kế phòng khách

Người xưa nói 'phòng thờ quang thì lụi' và đây là điều cần đặc biệt chú ý khi bài trí tránh tán lộc tài?

Những món đồ trong phòng ngủ đừng phí tiền đầu tư

Nên sơn tường hay dùng giấy dán tường để tiết kiệm?

Dùng 1 sợi dây + 1 chiếc đũa, tôi "cứu nguy" cho vòi nước, tiết kiệm cả trăm nghìn!

Tôi đổ thứ có sẵn trong bếp vào bồn rửa, bất ngờ vì mùi hôi biến mất, ống nước sạch bong chỉ sau 10 phút

Có thể bạn quan tâm

Cuộc đời bi kịch của tuyệt sắc giai nhân Việt đẹp "như tiên nữ giáng trần", nổi tiếng vượt biên giới

Hậu trường phim

23:54:32 22/05/2025

Nữ nghệ sĩ ở nhà 350m2 đẹp như resort tại Cầu Giấy, hôn nhân viên mãn bên chồng gia thế

Sao việt

23:46:06 22/05/2025

Lời khai nhận hối lộ của bí thư phường Hoàng Liệt

Pháp luật

23:38:53 22/05/2025

Hôm nay nấu gì: Cơm tối 4 món dễ nấu lại trôi cơm vô cùng

Ẩm thực

23:34:13 22/05/2025

Tìm thấy thêm 1 thi thể nạn nhân vụ 7 học sinh bị lũ cuốn ở Quảng Ninh

Tin nổi bật

23:33:07 22/05/2025

Nền tảng bán vé show G-Dragon tại Việt Nam thông báo bị tấn công mạng nghiêm trọng, sẽ làm việc với cơ quan chức năng

Nhạc quốc tế

23:15:02 22/05/2025

Ca sĩ Soobin, Lệ Quyên và Đàm Vĩnh Hưng dời lịch trong 2 ngày quốc tang

Nhạc việt

22:55:35 22/05/2025

Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa

Thế giới

22:44:14 22/05/2025

Chàng trai gây sốt vì hát quá giống Mạnh Quỳnh

Tv show

22:37:11 22/05/2025

Nóng nhất MXH hôm nay: Ngô Kỳ Long - Lưu Thi Thi ly hôn, đã đạt được thỏa thuận phân chia 2.800 tỷ đồng?

Nóng nhất MXH hôm nay: Ngô Kỳ Long - Lưu Thi Thi ly hôn, đã đạt được thỏa thuận phân chia 2.800 tỷ đồng? Ca sĩ Lệ Hải - vợ nghệ sĩ Vũ Thanh qua đời đột ngột

Ca sĩ Lệ Hải - vợ nghệ sĩ Vũ Thanh qua đời đột ngột Khởi tố chủ cơ sở sản xuất mỹ phẩm giả đã bán hơn 100.000 đơn hàng trên Shopee, TikTok

Khởi tố chủ cơ sở sản xuất mỹ phẩm giả đã bán hơn 100.000 đơn hàng trên Shopee, TikTok Nữ nhân viên 'khoắng' hơn 2.100 hộp thuốc của công ty Long Châu nhờ thủ đoạn khó tin

Nữ nhân viên 'khoắng' hơn 2.100 hộp thuốc của công ty Long Châu nhờ thủ đoạn khó tin Nguyên Chủ tịch nước Trần Đức Lương từ trần

Nguyên Chủ tịch nước Trần Đức Lương từ trần Lễ ăn hỏi đẫm nước mắt trước đám tang của cặp đôi đuối nước ở Cửa Lò

Lễ ăn hỏi đẫm nước mắt trước đám tang của cặp đôi đuối nước ở Cửa Lò Nam sinh rơi sân thượng tử vong ở Đại học Quốc gia TPHCM

Nam sinh rơi sân thượng tử vong ở Đại học Quốc gia TPHCM Kiểm tra công ty bán sản phẩm giảm cân "Ngân 98" nhưng... không tìm ra

Kiểm tra công ty bán sản phẩm giảm cân "Ngân 98" nhưng... không tìm ra Vụ kẹo rau củ Kera: Vai trò của TikToker Tiến Nguyễn

Vụ kẹo rau củ Kera: Vai trò của TikToker Tiến Nguyễn Nữ danh ca U80 khiến chồng Tây bỏ xứ theo mình: "Tôi tiếc vì không thể sinh con"

Nữ danh ca U80 khiến chồng Tây bỏ xứ theo mình: "Tôi tiếc vì không thể sinh con"