Doanh nghiệp P2P Lending chờ “đèn xanh” cho Sandbox

Chuyện quản trị nợ ở Kinh Bắc City (KBC) và “những người anh em”

Chuyện quản trị nợ ở Kinh Bắc City (KBC) và “những người anh em” Agribank phát hành 5.000 tỷ đồng trái phiếu ra công chúng

Agribank phát hành 5.000 tỷ đồng trái phiếu ra công chúngFintech cho vay ngang hàng ( P2P Lending ) có thể được cấp phép hoạt động chính thức sau 1-2 năm tham gia Cơ chế thử nghiệm có kiểm soát (Sandbox). Đề án này vẫn trong quá trình đệ trình Chính phủ.

Theo Dự thảo xây dựng Nghị định về cơ chế thử nghiệm có kiểm soát (Sandbox) của Ngân hàng Nhà nước (NHNN), các Fintech được tham gia thử nghiệm nằm trong các lĩnh vực thanh toán, tín dụng, cho vay ngang hàng (P2P Lending), hỗ trợ định danh khách hàng , giao diện lập trình ứng dụng mở (Open API), các giải pháp ứng dụng công nghệ đổi mới sáng tạo như Blockchain , hỗ trợ hoạt động ngân hàng (như chấm điểm tín dụng, tiết kiệm, huy động vốn…).

Các doanh nghiệp tham gia Sandbox phải thoả mãn 6 tiêu chí về giải pháp Fintech như hoàn toàn chưa có hoặc một phần chưa có quy định pháp lý điều chỉnh, giải pháp sáng tạo lần đầu tiên áp dụng tại Việt Nam hoặc có tính sáng tạo cao, không có hoặc ít có khả năng gây ra tác động xấu tới các tổ chức tài chính nói riêng và cả hệ thống tài chính nói chung, có tính khả thi và thương mại cao….

Tùy từng giải pháp và lĩnh vực cụ thể, thời gian thử nghiệm các giải pháp có thể kéo dài từ 1-2 năm. Sau đó, doanh nghiệp Fintech sẽ được cấp chứng nhận hoàn thành thử nghiệm (tốt nghiệp) hoặc phải gia hạn thử nghiệm, thậm chí dừng thử nghiệm.

Sandbox kỳ vọng sẽ “dẹp loạn” app vay biến tướng

Hiện vẫn còn nhiều đánh giá và ý kiến xung quanh các nội dung được Dự thảo đề cập. Nhưng nhìn chung, theo các chuyên gia tài chính, việc nhanh chóng có cơ chế pháp lý thử nghiệm cho các dịch vụ tài chính mới không những nâng cao hiệu quả quản lý, mà còn gia tăng sức cạnh tranh cho các doanh nghiệp Fintech Việt, trong đó có P2P Lending.

.

Theo TS Nguyễn Trí Hiếu, Sandbox sẽ thúc đẩy đổi mới sáng tạo, hạn chế sự cạnh tranh không lành mạnh, ngăn chặn các hành vi vi phạm pháp luật , bảo vệ lợi ích của người sử dụng dịch vụ. Đặc biệt, sẽ hạn chế rủi ro xảy ra cho khách hàng khi tham gia sử dụng dịch vụ Fintech chưa được cho phép chính thức.

Video đang HOT

Riêng trong lĩnh vực P2P Lending, đây là một chương trình thử nghiệm có kiểm soát để cơ quan chức năng quan sát và đánh giá hoạt động của các công ty Fintech hoạt động trong lĩnh vực P2P Lending. Một công ty được phép tham gia chương trình thử nghiệm này được xem là một sự chấp thuận của cơ quan chức năng cho phép công ty này hoạt động một cách hợp lệ, ít nhất trong thời gian thử nghiệm. Những công ty hoạt động trong lĩnh vực P2P Lending mà không nằm trong danh sách những công ty đang tham gia Sandbox, có thể được thị trường đánh giá thấp và có thể được xem là hoạt động “ngoài vòng kiểm soát”.

“Điều này có nghĩa là Sandbox sẽ gián tiếp phân loại những công ty P2P Lending đang hoạt động trên thị trường thuộc diện “hợp lệ” hay “không hợp lệ”, và đó là một tín hiệu quan trọng cho nhà đầu tư và bên đi vay khi quyết định tham gia vào hoạt động này”, TS Nguyễn Trí Hiếu nhận định.

Đánh giá sâu hơn về ảnh hưởng của Sandbox đến hoạt động cho vay ngang hàng (P2P Lending), ông Ngô Tấn Vũ Khanh – Giám đốc quốc gia Kaspersky khu vực Indochina cho biết, giai đoạn 2018 – 2019 Việt Nam có trên 200 doanh nghiệp hoạt động theo mô hình P2P Lending hay cho vay online, hiện đã giảm dần xuống còn 50 doanh nghiệp và cũng chỉ có trên dưới 10 doanh nghiệp thật sự đầu tư nghiêm túc.

“Sự suy giảm nhanh chóng số lượng các doanh nghiệp P2P chủ yếu đến từ tác động của quy luật cạnh tranh công nghệ và truyền thông trong việc giảm thiểu vấn nạn tín dụng đen núp bóng cho vay ngang hàng. Do đó áp dụng Sandbox sớm sẽ giúp những doanh nghiệp chân chính phát triển và đâu đó từng bước “dẹp” được các đối tượng biến tướng lợi dụng mô hình P2P Lending để trục lợi”, ông Khanh nói.

Chờ Sandbox như “nắng hạn chờ mưa”

Nhiều doanh nghiệp P2P Lending nhận định, cơ chế Sandbox là điều mà hầu hết các doanh nghiệp đầu tư nghiêm túc trong lĩnh vực này mong đợi.

“Vẫn còn một số vấn đề khiến chúng tôi băn khoăn trong việc xét duyệt các tiêu chí để được tham gia Sandbox, ví dụ với doanh nghiệp Fintech hoạt động trong lĩnh vực thanh toán hay P2P Lending, giải pháp công nghệ về cơ bản là khá giống nhau, vậy làm thế nào để chọn ra đâu là giải pháp đầu tiên và đâu là giải pháp có tính sáng tạo cao?”, một lãnh đạo P2P Lending cho hay.

.

Tuy nhiên, vị đại diện này cũng khẳng định chính sự chặt chẽ của Dự thảo sẽ góp phần sàng lọc thị trường P2P, vì rõ ràng chỉ có những doanh nghiệp có hồ sơ pháp lý minh bạch và hoạt động hiệu quả mới vượt qua được những tiêu chí này để tham gia Sandbox và “tốt nghiệp” từ cơ chế thử nghiệm này.

Theo quan sát trong cộng đồng P2P Lending, nhiều doanh nghiệp lớn đã chuẩn bị sẵn sàng cho quá trình thử nghiệm sắp tới.

Đại diện VFL, doanh nghiệp quản lý, vận hành VNVON.com (một trong những sàn P2P kết nối nhà đầu tư và doanh nghiệp được chú ý nhất hiện nay) cho biết đến thời điểm hiện tại, VFL đã gần như đã hoàn tất các hồ sơ pháp lý để đăng ký tham gia Sandbox ngay khi Dự thảo được Chính phủ thông qua.

Trong giải pháp Fintech của VNVON.com, quy trình quản trị rủi ro được doanh nghiệp này đặc biệt quan tâm.

“Chúng tôi đã ban hành nhiều quy định nội bộ đầy đủ và phù hợp với các quy định pháp luật hiện hành như quy trình thẩm định khách hàng, quy trình quan hệ khách hàng, quy trình giải ngân , quy trình quản lý rủi ro nhà đầu tư, quy trình xử lý nợ…

Tâm điểm của các quy trình trên là để kiểm soát rủi ro và bảo vệ nhà đầu tư, nhưng đồng thời tạo điều kiện cho doanh nghiệp vay vốn với mức lãi suất hợp lý, quy trình thông thoáng, đơn giản để hổ trợ doanh nghiệp hiệu quả nhất”, đại diện VFL cho biết.

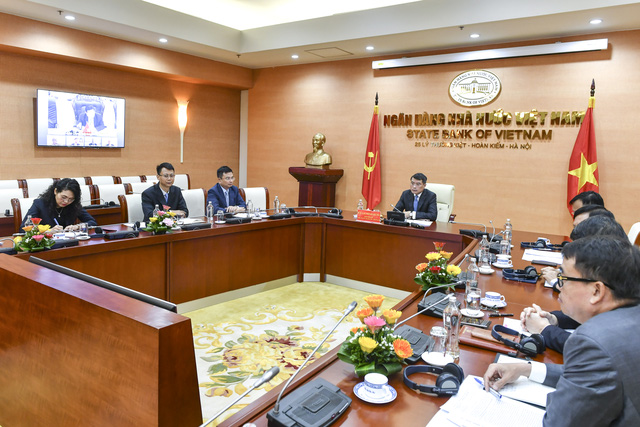

Thống đốc Lê Minh Hưng: NHNN đang nghiên cứu để đưa nội dung chuyển đổi số và Fintech vào Luật các Tổ chức tín dụng

NHNN hiện đang trong quá trình phối hợp với các Bộ, Ngành để hoàn thiện Bộ Hồ sơ đề nghị xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng, trình Thủ tướng Chính phủ trong thời gian tới.

Trong khuôn khổ chuỗi các hoạt động tập trung vào ASEAN do ngân hàng Standard Chartered tổ chức, tiếp theo Diễn đàn Kinh doanh ASEAN Standard Chartered 2020 với sự tham dự của Thủ tướng Chính phủ Nguyễn Xuân Phúc và 4.700 đại biểu từ khắp nơi trên thế giới, hôm nay, ngày 7/9/2020, Thống đốc Ngân hàng Nhà nước Việt Nam Lê Minh Hưng và Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng đã tham dự Hội nghị trực tuyến chuyên sâu với chủ đề "Khai phá tiềm năng đầu tư tại Việt Nam hậu Covid -19". Hội nghị thu hút sự tham dự của lãnh đạo của khoảng 500 doanh nghiệp quốc tế đến từ châu Á, châu Âu và Hoa Kỳ.

Phản hồi tại Hội nghị, Thống đốc đã thông tin về các hoạt động tài chính ngân hàng của Việt Nam.

Về tái cơ cấu gắn với nợ xấu , Thống đốc cho biết, đề án "Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016 - 2020", của NHNN có nội dung chủ yếu là tiếp tục cơ cấu lại hệ thống gắn với xử lý căn bản, triệt để nợ xấu và các TCTD yếu kém bằng các hình thức phù hợp với cơ chế thị trường trên nguyên tắc thận trọng, bảo đảm quyền lợi của người gửi tiền và giữ vững sự ổn định, an toàn hệ thống. Đến nay, Đề án đã ghi nhận những kết quả quan trọng trên tất cả các khía cạnh liên quan.

Về mặt pháp lý, khuôn khổ pháp lý tiền tệ ngân hàng được hoàn thiện, đồng bộ với các chuẩn mực và thông lệ quốc tế và thực tiễn Việt Nam, trong đó có thể kể đến việc sửa đổi, bổ một số điều của Luật các TCTD, ban hành các Thông tư về thanh tra giám sát, quản trị điều hành hay quy định các tỷ lệ an toàn...Hệ thống các TCTD giảm về số lượng, tăng về quy mô (cả về tổng tài sản, vốn chủ sở hữu và vốn điều lệ), năng lực quản trị điều hành được nâng cao mở rộng phù hợp với thông lệ quốc tế, tính minh bạch trong hoạt động tín dụng được cải thiện. Hầu hết các ngân hàng đến nay đã áp dụng tỷ lệ an toàn vốn theo phương pháp tiêu chuẩn của Basel II, thậm chí có 18 NHTM đã áp dụng trước thời hạn do NHNN quy định. NHNN cũng đã xây dựng cơ sở pháp lý cho việc triển khai trụ cột 2 của Basel II. Về nợ xấu, với việc triển khai đồng bộ các giải pháp xử lý nợ xấu của NHNN, chất lượng tín dụng được cải thiện đáng kể, góp phần giảm tỷ lệ nợ xấu và duy trì dưới mức 2% tính đến thời điểm hiện tại.

Trong bối cảnh đại dịch COVID 19 tác động tiêu cực đến mọi mặt đời sống xã hội và phát triển kinh tế, NHNN đã có nhiều giải pháp tích cực để thực hiện hỗ trợ nền kinh tế cũng như nỗ lực tiếp tục tái cơ cấu các TCTD giai đoạn 2016-2020. Trước các tác động mạnh mẽ của dịch bệnh đến phát triển kinh tế xã hội, NHNN tập trung điều hành để giảm thiểu tác động tiêu cưc của dịch bệnh đối với kinh tế đồng thời tiếp tục kiên định quá trình nâng cao chất lượng của hệ thống ngân hàng thông qua việc xây dựng và trình Chính phủ Đề án cơ cấu lại hệ thống các TCTD giai đoạn 2021-2025 (dự kiến sẽ trình Chính phủ phê duyệt trong thời gian tới).

Trong giai đoạn 2021-2025, NHNN sẽ tiếp tục đặt ưu tiên cho việc hoàn thiện khuôn khổ pháp lý về tiền tệ-ngân hàng, cụ thể như sửa đổi Luật Các TCTD, Luật Bảo hiểm tiền gửi, bổ sung một số quy định mới...tạo thuận lợi cho các TCTD cung ứng đầy đủ đa dạng các sản phẩm dịch vụ tài chính, tăng cường hiệu lực và hiệu quả của công tác thanh tra, giám sát ngân hàng, đổi mới theo hướng chuyển nhanh và mạnh từ thanh tra tuân thủ sang thanh tra giám sát trên cơ sở rủi ro, phù hợp với thông lệ và chuẩn mực quốc tế; NHNN sẽ tiếp tục điều hành nhằm đảm bảo môi trường vĩ mô ổn định, tạo điều kiện cho hệ thống ngân hàng hỗ trợ nền kinh tế phục hồi nhưng vẫn tập trung đảm bảo chất lượng, an toàn hoạt động và an toàn tài chính.

Trả lời câu hỏi ngân hàng số và Fintech đang phát triển mạnh ở Việt Nam, nhưng khung quản lý nhà nước vẫn còn nhiều thiếu vắng. Các doanh nghiệp và nhà đầu tư ở Việt Nam có thể mong đợi gì từ việc xây dựng và hoàn thiện khung quản lý nhà nước đối với các dịch tài chính mới này? Thống đốc Lê Minh Hưng cho biết, sự xuất hiện và phát triển với tốc độ nhanh chóng của Fintech đã khiến các cơ quan quản lý tài chính của các quốc gia phải đối mặt với những thách thức và khó khăn trong công tác quản lý, giám sát như nguy cơ rửa tiền và tài trợ khủng bố (AML/CFT), rủi ro liên quan đến an ninh, an toàn, bảo mật thông tin... Nhiệm vụ đặt ra với các cơ quan quản lý tài chính trên thế giới là đảm bảo đồng thời mục tiêu hỗ trợ thúc đẩy đổi mới sáng tạo của lĩnh vực ngân hàng trong khi vẫn phải duy trì sự ổn định, an toàn của thị trường tài chính và hỗ trợ tăng trưởng kinh tế.

Cũng như các cơ quan quản lý trên thế giới, NHNN và các cơ quan liên quan tại Việt Nam cũng đang gặp phải các thách thức mới trong công tác quản lý Nhà nước với sự xuất hiện của các công ty Fintech hoạt động trong các lĩnh vực như cho vay ngang hàng (P2P Lending), các mô hình thanh toán mới, chuyển tiền xuyên biên giới, chia sẻ dữ liệu người dùng qua giao diện lập trình ứng dụng mở (Open APIs).... Hoạt động của loại hình các công ty/mô hình này hiện nay hầu hết đều chưa có quy định pháp lý cụ thể điều chỉnh, do đó những rủi ro phát sinh chưa được kiểm soát đầy đủ.

Xuất phát từ thực tiễn phát triển của Hệ sinh thái Fintech tại Việt Nam và thông lệ quản lý lĩnh vực Fintech trên thế giới, trước mắt đối với các dịch vụ mới hoàn toàn chưa có quy định pháp lý thì viêc thiết lập Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng tại Việt Nam la hết sức cấp bách và cân thiêt. Hiện nay, NHNN đang trong quá trình phối hợp với các Bộ, Ngành để hoàn thiện Bộ Hồ sơ đề nghị xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng, trình Thủ tướng Chính phủ trong thời gian tới.

Song song với đó, đối với các dịch vụ đã có một phần quy định pháp lý điều chỉnh, NHNN thực hiện rà soát và tiến hành sửa đổi, bổ sung ngay các quy định này nhằm hỗ trợ các TCTD, ngân hàng có thể nhanh chóng triển khai việc ứng dụng công nghệ trong hoạt động của mình như: ứng dụng công nghệ trong lĩnh vực thanh toán (sửa đổi, bổ sung Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt); thực hiện xác thực khách hàng từ xa E-KYC (sửa đổi, bổ sung Nghị định 116/2013/NĐ-CP về quy định chi tiết một số điều của Luật Phòng, chống rửa tiền)... NHNN cũng đang nghiên cứu để sửa đổi, bổ sung vào Luật các TCTD các nội dung mới liên quan đến công nghệ nhằm tạo lập khuôn khổ pháp lý đầy đủ cho quá trình chuyển đổi số và hoạt động Fintech trong lĩnh vực ngân hàng.

BIDV phấn đấu đưa lợi nhuận tăng bình quân 13%-16%/năm  Đảng bộ BIDV sẽ tập trung vào nâng cao chất lượng nguồn nhân lực và thực hiện chuyển đổi số toàn hàng trên cơ sở tận dụng thành tựu của cách mạng công nghệ 4.0 đồng bộ, toàn diện, hiệu quả. Toàn cảnh Đại hội Đảng bộ BIDV. (Ảnh: CTV/Vietnam ). Đảng bộ Ngân hàng Thương mại cổ phần Đầu tư và Phát...

Đảng bộ BIDV sẽ tập trung vào nâng cao chất lượng nguồn nhân lực và thực hiện chuyển đổi số toàn hàng trên cơ sở tận dụng thành tựu của cách mạng công nghệ 4.0 đồng bộ, toàn diện, hiệu quả. Toàn cảnh Đại hội Đảng bộ BIDV. (Ảnh: CTV/Vietnam ). Đảng bộ Ngân hàng Thương mại cổ phần Đầu tư và Phát...

Tin liên quan

Cần sớm có khung pháp lý cho hoạt động Fintech để minh bạch thị trường

Cần sớm có khung pháp lý cho hoạt động Fintech để minh bạch thị trường Dọn dẹp doanh nghiệp trá hình: Thị trường P2P chờ bứt phá

Dọn dẹp doanh nghiệp trá hình: Thị trường P2P chờ bứt phá Cơ hội tái cấu trúc doanh nghiệp sau dịch

Cơ hội tái cấu trúc doanh nghiệp sau dịch Đề xuất thử nghiệm công nghệ tài chính (Fintech) trong hoạt động ngân hàng

Đề xuất thử nghiệm công nghệ tài chính (Fintech) trong hoạt động ngân hàng Dự kiến thử nghiệm Fintech trong 1-2 năm bắt đầu từ năm 2021, trong đó có P2P Lending

Dự kiến thử nghiệm Fintech trong 1-2 năm bắt đầu từ năm 2021, trong đó có P2P Lending Sẵn sàng hỗ trợ các Fintech trong phát triển thanh toán không tiền mặt

Sẵn sàng hỗ trợ các Fintech trong phát triển thanh toán không tiền mặt

Cho vay ngang hàng TQ tràn sang Việt Nam, quản lý sao?

Cho vay ngang hàng TQ tràn sang Việt Nam, quản lý sao? Cổ đông Petroland phủ quyết nhiều tờ trình quan trọng tại ĐHĐCĐ thường niên 2020

Cổ đông Petroland phủ quyết nhiều tờ trình quan trọng tại ĐHĐCĐ thường niên 2020 12 đại dự án thua lỗ ngành công thương: Đỏ mắt tìm kiếm người mua

12 đại dự án thua lỗ ngành công thương: Đỏ mắt tìm kiếm người mua Chỉ còn 1 cặp sở hữu chéo giữa ngân hàng và doanh nghiệp

Chỉ còn 1 cặp sở hữu chéo giữa ngân hàng và doanh nghiệp Bình Dương: Tăng cường giải pháp hỗ trợ DN bị ảnh hưởng do dịch

Bình Dương: Tăng cường giải pháp hỗ trợ DN bị ảnh hưởng do dịch Tài chính tiêu dùng tìm hướng phát triển mới

Tài chính tiêu dùng tìm hướng phát triển mới Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21

Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21 Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08

Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08 Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45

Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45 Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30

Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30Tin đang nóng

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

Đề nghị truy tố hoa hậu Thùy Tiên, Quang Linh Vlogs

Đề nghị truy tố hoa hậu Thùy Tiên, Quang Linh Vlogs Tóm tắt đám cưới "khủng" của ái nữ siêu giàu gốc Á và chồng kỹ sư Google

Tóm tắt đám cưới "khủng" của ái nữ siêu giàu gốc Á và chồng kỹ sư Google Mỹ nhân U60 gây sửng sốt với body như gái 20, vì 14 người đàn ông mà lâm cảnh tan tành

Mỹ nhân U60 gây sửng sốt với body như gái 20, vì 14 người đàn ông mà lâm cảnh tan tànhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bắt giữ nữ nghi phạm buôn ma túy từng hai lần ngồi tù ở Hải Phòng

Pháp luật

00:44:02 05/09/2025

Những bàn tay "khổng lồ" ở bãi biển Thanh Hóa bị sóng đánh nghiêng ngả

Tin nổi bật

00:27:31 05/09/2025

Phạm Quỳnh Anh tung full đoạn chat đáp trả Bảo Anh, giải thích lý do im lặng nhưng netizen vẫn "ném đá" không ngừng vì 1 chi tiết

Sao việt

00:18:23 05/09/2025

Buổi chiếu đặc biệt nhất của Mưa Đỏ: Hàng ghế trống, balo, hoa cúc trắng và khoảnh khắc cúi đầu trước lịch sử

Hậu trường phim

23:54:25 04/09/2025

Ngự Trù Của Bạo Chúa: Đẹp và nhạt như chính diễn xuất của Yoona

Phim châu á

23:51:40 04/09/2025

Dàn "ngựa sắt" giúp binh sĩ Ukraine luồn lách vào phòng tuyến Nga

Thế giới

23:46:48 04/09/2025

Hoàng Dung đẹp nhất màn ảnh tự vẫn vì tình, phải 40 năm sau sự thật mới được hé lộ

Sao châu á

23:36:59 04/09/2025

Nhiều người nguy kịch, trên cơ thể có vết cắn của một loại rắn độc

Sức khỏe

22:49:36 04/09/2025

Trang Pháp ngất xỉu ở Sao nhập ngũ

Tv show

21:59:36 04/09/2025

Mỗi lần được chồng khen ngợi, tôi chỉ muốn quỳ xuống xin anh ly hôn

Góc tâm tình

21:54:52 04/09/2025

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu

Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu "Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

"Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế