Doanh nghiệp nhỏ hậu Covid-19: Nguy cơ hay thời cơ?

Nỗi lo quản trị Vinaconex nhìn từ một thương vụ kín tiếng

Nỗi lo quản trị Vinaconex nhìn từ một thương vụ kín tiếng Lãi suất trái phiếu doanh nghiệp cao chót vót, cạnh tranh với lãi suất ngân hàng

Lãi suất trái phiếu doanh nghiệp cao chót vót, cạnh tranh với lãi suất ngân hàngTheo thống kê của Cục quản lý kinh doanh (Bộ KHĐT) chỉ trong 2 tháng đầu năm có tới 16.151 doanh nghiệp tạm ngừng kinh doanh có thời hạn, 2807 doanh nghiệp hoàn tất thủ tục giải thể…

Nhiều tiểu thương và các hộ kinh doanh nhỏ lẻ phải đóng cửa vì áp lực tài chính.

Giữa bối cảnh thị trường bị tác động mạnh mẽ bởi dịch Covid-19, sức ép đến từ cả sự sụt giảm sức mua của thị trường, lẫn áp lực tài chính nội tại, nhiều doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ đã gặp phải khủng hoảng, thậm chí đứng bên bờ vực phá sản. Tuy nhiên, trong nguy cơ cũng có thể có thời cơ. Nhiều chủ doanh nghiệp đã nhìn thấy điểm sáng trên con đường kinh doanh hậu Covid và tận dụng nguồn lực từ bên ngoài để vượt qua thách thức.

Doanh nghiệp nhỏ “chao đảo” sau bão Covid-19

Theo thống kê của Cục quản lý kinh doanh (Bộ KHĐT) chỉ trong 2 tháng đầu năm có tới 16.151 doanh nghiệp tạm ngừng KD có thời hạn, 2807 doanh nghiệp hoàn tất thủ tục giải thể. Cũng tại báo cáo khảo sát nhanh gần 130.000 doanh nghiệp của Bộ KH&ĐT, tính đến cuối tháng 4-2020, khoảng 86% doanh nghiệp bị ảnh hưởng tiêu cực bởi dịch Covid-19, gần 30% doanh nghiệp áp dụng giải pháp cắt giảm lao động và trên 21% doanh nghiệp cho lao động nghỉ không lương.

Nguyên nhân chủ yếu cho tình trạng này là do doanh thu bị giảm mạnh trong thời gian giãn cách xã hội trong khi các doanh nghiệp vẫn phải “gánh” nhiều khoản chi phí hàng ngày. “Đầu vào” khó khăn khi giao thương bị thắt chặt, “đầu ra” hạn chế do sức mua giảm mạnh kèm theo những thách thức về dòng tiền, nguồn nguyên liệu đang là những sức ép rất lớn khiến các doanh nghiệp không thể tối ưu hóa hiệu quả kinh doanh.

Biến nguy cơ thành thời cơ

Đứng trước những khó khăn nội tại, các doanh nghiệp nhỏ đã bắt đầu có những giải pháp thiết thực để “sống chung với lũ” thay vì đứng yên chờ phá sản. Trong thời gian dịch bệnh, các nhóm ngành hàng hóa, dịch vụ lại có cơ hội tăng trưởng tốt hơn trong đó hàng ăn và dịch vụ ăn uống tăng 0,66%, nhóm thiết bị và đồ dùng gia đình tăng 0,06%; nhóm thuốc và dịch vụ y tế tăng 0,03%.

Nhiều doanh nghiệp đã nhận thức được điều này và kịp thời bắt nhịp để biến nguy cơ thành thời cơ, phá vỡ trạng thái “đóng băng” để vượt qua giai đoạn khủng hoảng. Đây cũng là thời điểm tốt để các doanh nghiệp nhỏ có thể tận dụng đổi mới thiết bị, sử dụng nhân công với chi phí rẻ hơn khi lực lượng lao đồng dư thừa nhiều do các tổ chức giải thể.

Video đang HOT

Một trong những lợi thế lớn nhất đối với các doanh nghiệp nhỏ trong thời điểm này đó là sự hỗ trợ từ Chính phủ cũng như các tổ chức tài chính. Nhiều chính sách tháo gỡ khó khăn cho doanh nghiệp được đưa ra như tạo thuận lợi về việc tiếp cận vốn, cắt giảm thủ tục hành chính, chi phí cho doanh nghiệp, thúc đẩy xuất nhập khẩu, đẩy nhanh tiến độ thực hiện, giải ngân vốn đầu tư và cải thiện môi trường kinh doanh minh bạch. Các chuyên gia cho rằng, nếu biết nắm bắt thời cơ, các doanh nghiệp Việt Nam có đầy đủ yếu tố để tạo nên cú hích lớn cho sự phát triển trong tương lai gần.

Ngân hàng song hành cùng doanh nghiệp nhỏ tháo gỡ khó khăn

Trong bối cảnh thị trường bị ảnh hưởng lớn, các doanh nghiệp nhỏ là những đối tượng “dễ bị tổn thương” nhất, nhiều ngân hàng đã đưa ra những hỗ trợ thiết thực như miễn, giảm lãi vay, cơ cấu lại nợ để hỗ trợ các đối tượng bị ảnh hưởng. Với hạn mức 10.500 tỷ đồng, PVcomBank tiếp tục là một trong những ngân hàng thương mại đưa ra gói hỗ trợ vốn đa dạng, ưu đãi vượt trội, để song hành cùng doanh nghiệp tháo gỡ khó khăn, giảm thiểu gánh nặng tài chính và thúc đẩy các hoạt động sản xuất kinh doanh, góp phần phục hồi nền kinh tế trong nước.

Hiểu được những khó khăn mà các hộ kinh doanh đang phải đối mặt, gói tín dụng của PVcomBank như một chiếc phao “cứu cánh” hỗ trợ doanh nghiệp vừa và nhỏ vượt qua khủng hoảng.

Với quy trình thủ tục đơn giản, lãi suất ưu đãi chỉ từ 7,49%/năm, gói “Vay là được” của PVcomBank sẽ là sự tiếp sức rất lớn cho các hộ kinh doanh, góp phần giúp kinh tế từng bước phục hồi sau đại dịch. Không chỉ tháo gỡ khó khăn bằng các ưu đãi về vốn, ngân hàng này còn hỗ trợ các doanh nghiệp nhỏ về quy trình, dịch vụ, đơn giản hóa các thủ tục cho vay để tiếp sức và giúp doanh nghiệp xóa bỏ rào cản tâm lý ngại ngần khi vay vốn tái đầu tư sản xuất.

Đó cũng chính là cái “được” ý nghĩa nhất mà PVcomBank gửi gắm tới những doanh nghiệp nhỏ, các tiểu thương và hộ kinh doanh, giúp họ vực dậy cả về vật chất đồng thời tiếp thêm sức mạnh tinh thần sau mùa dịch. Vay là được giảm tải gánh nặng vốn lưu động, vay là được dàn trải áp lực tài chính, vay là được cơ hội phục hồi, phát triển bền vững chính, đó chính là mục tiêu mà PVcomBank mong muốn mang đến khách hàng của mình thông qua gói tín dụng lần này.

Có thể nói, việc vay vốn ngân hàng ko chỉ giúp nhiều doanh nghiệp nhỏ vượt qua khó khăn trước mắt, mà hơn thế nữa, với sự tiếp sức về tài chính từ ngân hàng, họ còn có thêm lợi thế để nắm bắt được đúng thời điểm kinh doanh, biến nguy cơ thành thời cơ, tận dụng nguồn lực từ bên ngoài để duy trì tốt nhất trong giai đoạn khó khăn, tạo tiền đề phát triển trong tương lai gần.

Việc lựa chọn sản phẩm vay phù hợp, xây dựng kế hoạch tài chính dài hơi rõ ràng, và nhắm đúng đối tác tài chính, đúng thời cơ ưu đãi sẽ là cách thông minh và thức thời mà các chủ doanh nghiệp nhỏ cần lưu tâm, như một chiến lược “lấy ngắn nuôi dài” để vượt qua những thách thức từ ngoại cảnh.

Bao bì Nhựa Sài Gòn phá sản, khối nợ trăm tỷ tại BIDV và NCB có đòi được không?

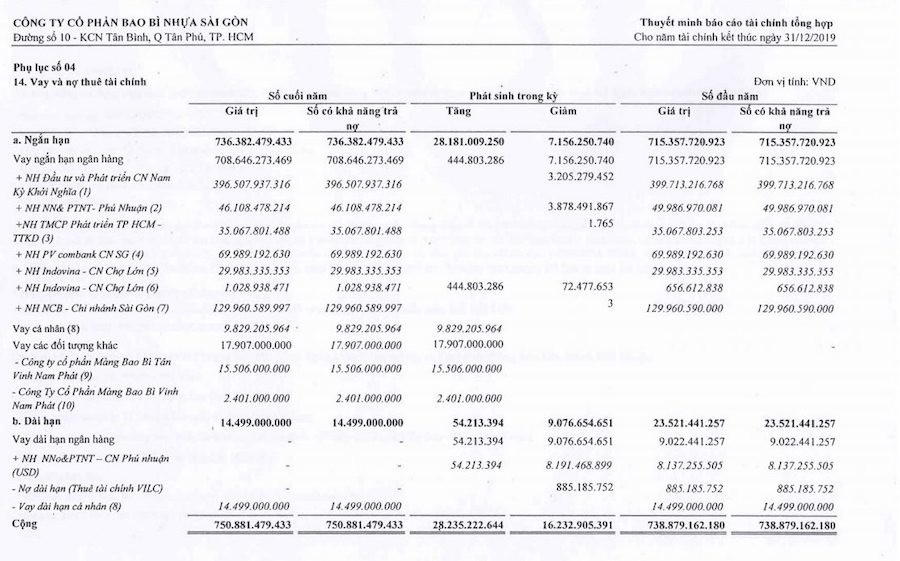

Lúc này "đau đầu" nhất có lẽ chính là những chủ nợ của SPP, trong đó hai chủ nợ lớn nhất là Ngân hàng BIDV - Chi nhánh Nam Kỳ Khởi Nghĩa với số nợ hơn 396,5 tỷ đồng và Ngân hàng NCB Chi nhánh Sài Gòn với gần 129,9 tỷ đồng.

Mới đây, Ủy ban Chứng khoán Nhà nước vừa công bố quyết định của TAND TP HCM về việc mở thủ tục phá sản đối với CTCP Bao bì nhựa Sài Gòn (Saplastic, HNX: SPP).

Quyết định này được TAND TP.HCM ban hành vào ngày 26/11/2019, sau khi xem xét Đơn sửa đổi đơn yêu cầu mở thủ tục phá sản doanh nghiệp của CTCP Sản xuất Thương mại Tân Việt Sinh đối với SPP (từ tháng 8/2019) và xem xét thấy SPP mất khả năng thanh toán. Đơn vị được chỉ định làm quản tài viên là Công ty Hợp danh quản lý và Thanh lý tài sản Sen Việt.

Saplastic phá sản khiến nhiều ngân hàng đau đầu với khoản tín dụng trăm tỷ

Lúc này "đau đầu" nhất có lẽ chính là những chủ nợ của SPP, trong đó hai chủ nợ lớn nhất là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) - Chi nhánh Nam Kỳ Khởi Nghĩa với số nợ hơn 396,5 tỷ đồng và Ngân hàng TMCP Quốc Dân (NCB) Chi nhánh Sài Gòn với gần 129,9 tỷ đồng.

Ngoài các ngân hàng trên, SPP còn nợ số tiền "khủng" tại Ngân hàng Agribank chi nhánh Phú Nhuận (46 tỷ đồng), Ngân hàng TMCP Phát triển TP.HCM (35 tỷ đồng), PVcombank (69,9 tỷ đồng), Ngân hàng Indovia - Chi nhánh chợ Lớn (30 tỷ đồng)

Được biết, tài sản đảm bảo của CTCP Bao bì nhựa Sài Gòn đối với khoản vay tại BIDV là máy móc thiết bị, nguyên liệu, quyền sử dụng đất của công ty và quyền sử dụng đất của bên thứ 3.

BIDV và NCB là hai "chủ nợ" lớn nhất của SPP

Cụ thể, tài sản đảm bảo gồm quyền sử dụng đất, quyền sở hữu nhà ở và các tài sản khác gắn liền với đất của ông Dương Quốc Thái và bà Lưu Thị Minh Hằng; quyền sở hữu nhà ở và các tài sản khác gắn liền với đất tại số 105 Hồ Tùng Mậu, phường Bến Nghé, quận 1, TP.HCM của ông Dương Văn Xuyên và bà Phan Thị Ngào; quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại Khu công nghiệp Tân Bình của công ty.

SPP tiền thân là Công ty TNHH Bao Bì Nhựa Sài Gòn thành lập từ năm 2001. Công ty đã chuyển đổi hình thức thành công ty cổ phần từ giữa năm 2007. Tới tháng 9/2008, Công ty chính thức niêm yết cổ phiếu lên sàn HNX.

Công ty hoạt động chính trong lĩnh vực sản xuất bao bì màng ghép phức hợp, bao bì nhựa, bao bì giấy cao cấp và bao bì kim loại và kinh doanh nguyên liệu bao bì nhựa, bao bì giấy, kim loại và thiết bị máy móc, thiết bị phục vụ cho ngành in, ngành sản xuất bao bì...

Đến hết năm 2019, vốn điều lệ của SPP là 251,2 tỷ đồng, bà Dương Thị Thu Hương làm Chủ tịch HĐQT và bà Trương Ngọc Khanh làm Tổng giám đốc kiêm người đại diện theo pháp luật (bổ nhiệm hồi tháng 7/2019).

Kể từ khi niêm yết lên sàn, SPP vẫn duy trì tăng trưởng doanh thu liên tục và thu về lãi ròng. Tính đến năm 2018, Công ty đặt doanh thu thuần hơn 1,100 tỷ đồng, tăng trưởng bình quân hơn 20% kể từ khi lên HNX. Lãi ròng của Công ty lại không duy trì tăng trưởng mà dao động qua các năm. Lãi ròng năm 2018 của Công ty đạt hơn 12 tỷ đồng, giảm 42.5% so với năm trước.

Tuy vậy, cú sốc lớn nhất đối với SPP phải kể đến năm 2019 với việc báo lỗ hơn 720 tỷ đồng.

Lý giải về điều này, ban lãnh đạo công ty Bao Bì Nhựa Sài Gòn cho biết, lợi nhuận âm do doanh thu năm 2019 giảm (256 tỷ đồng năm 2019 so với con số 1.100 tỷ đồng năm 2018). Bên cạnh đó, trong năm qua, SPP đã bán thanh lý hàng hoá hư hỏng và phân bổ một số khoản mục chi phí vào kết quả kinh doanh.

Tính đến ngày 31/12/2019, báo cáo tài chính đã kiểm toán của Saplastic cho thấy, SPP ghi nhận tổng nợ phải trả lên tới hơn 750 tỷ đồng. Trong đó, các khoản vay nợ thuê tài chính ngắn hạn chiếm hơn 736.3 tỷ đồng. Chủ các khoản nợ ngắn hạn này là các ngân hàng thương mại.

Câu hỏi lớn nhất lúc này là với việc CTCP Bao bì nhựa Sài Gòn phá sản, các khoản nợ hàng trăm tỷ của SPP tại các ngân hàng như BIDV, NCB, Agribank... có thể được thu hồi?

Hiếu Nguyễn

PVcomBank lên kế hoạch lợi nhuận lao dốc 70% về còn 64 tỷ đồng  Kế hoạch năm 2020 của PVcomBank ghi nhận giảm 17% về doanh thu và giảm tới 70% về lợi nhuận trước thuế. Theo báo cáo thường niên vừa công bố của Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank), kế hoạch năm 2020, nhà băng này đặt mục tiêu doanh thu 9.600 tỷ đồng, lợi nhuận trước và sau thuế lần lượt chỉ...

Kế hoạch năm 2020 của PVcomBank ghi nhận giảm 17% về doanh thu và giảm tới 70% về lợi nhuận trước thuế. Theo báo cáo thường niên vừa công bố của Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank), kế hoạch năm 2020, nhà băng này đặt mục tiêu doanh thu 9.600 tỷ đồng, lợi nhuận trước và sau thuế lần lượt chỉ...

Tin liên quan

Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức

Lãi 21 tỷ, công ty 'chơi trội' chi 47 tỷ trả cổ tức Khôi phục kinh tế trong dịch COVID-19 - Bài 2: Đoàn kết vượt khó

Khôi phục kinh tế trong dịch COVID-19 - Bài 2: Đoàn kết vượt khó Thị trường trái phiếu doanh nghiệp trước giờ bị "siết"

Thị trường trái phiếu doanh nghiệp trước giờ bị "siết" Nhóm ngành nào sẽ hồi phục mạnh sau khủng hoảng Covid-19?

Nhóm ngành nào sẽ hồi phục mạnh sau khủng hoảng Covid-19? SHB chia sẻ khó khăn cùng doanh nghiệp

SHB chia sẻ khó khăn cùng doanh nghiệp Giảm 22% từ đầu năm, Gỗ Đức Thành (GDT) lên phương án mua 1,6 triệu cổ phiếu quỹ

Giảm 22% từ đầu năm, Gỗ Đức Thành (GDT) lên phương án mua 1,6 triệu cổ phiếu quỹ

Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Lái xe tải đi ngược chiều bị người dân quay clip, tài xế bị phạt 19 triệu đồng01:13

Lái xe tải đi ngược chiều bị người dân quay clip, tài xế bị phạt 19 triệu đồng01:13 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 "Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59

"Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27Tin đang nóng

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong 6 ngày nghỉ Tết Nguyên đán, xảy ra 308 vụ tai nạn giao thông làm chết 137 người

6 ngày nghỉ Tết Nguyên đán, xảy ra 308 vụ tai nạn giao thông làm chết 137 người

11 học sinh gây náo loạn trên cao tốc ngày mùng 1 Tết bị phạt gần 80 triệu đồng

11 học sinh gây náo loạn trên cao tốc ngày mùng 1 Tết bị phạt gần 80 triệu đồng MXH bùng nổ tranh cãi về phim của Trấn Thành: Người chê quá ồn ào, người khen bộ ba visual diễn hay bất ngờ

MXH bùng nổ tranh cãi về phim của Trấn Thành: Người chê quá ồn ào, người khen bộ ba visual diễn hay bất ngờ TP HCM: Bé trai bị bỏ rơi, đặt trong giỏ nhựa

TP HCM: Bé trai bị bỏ rơi, đặt trong giỏ nhựa Bức ảnh ngớ ngẩn khiến Triệu Lộ Tư bị bóc chi tiết "phông bạt" bệnh tật

Bức ảnh ngớ ngẩn khiến Triệu Lộ Tư bị bóc chi tiết "phông bạt" bệnh tậtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nhiều ca nghi mắc sởi và sốt xuất huyết trong những ngày đầu nghỉ tết

Sức khỏe

22:01:17 30/01/2025

Vụ va chạm máy bay tại Mỹ: Tìm thấy 19 thi thể tại hiện trường

Thế giới

21:36:07 30/01/2025

Xu hướng thể thao kết hợp cộng nghệ trong xã hội hiện đại

Tin nổi bật

20:47:05 30/01/2025

Ngôi làng nghèo bỗng nhiên mở tiệc Tết linh đình nhiều ngày liền, có người nhận lì xì 200 triệu đồng: Nguyên nhân không ai ngờ đến

Netizen

20:09:12 30/01/2025

Nụ hôn bạc tỷ và quyết định đúng đắn của Thu Trang

Phim việt

20:02:03 30/01/2025

Hoa hậu Việt đứng hình khi nhận được lời chúc kỳ lạ nhất dịp Tết

Sao việt

19:54:26 30/01/2025

Náo loạn MXH Hàn: Irene kết hôn

Sao châu á

19:23:36 30/01/2025

Giới trẻ Việt mặc ngày càng hay, ra chất riêng và chẳng "hòa tan" với bất kỳ ai

Phong cách sao

18:00:47 30/01/2025

Thái Lan kêu gọi đốt nhang, vàng mã online để chống ô nhiễm không khí

Lạ vui

17:13:36 30/01/2025

Cận cảnh Quang Hải cầm xấp tiền, đếm rồi lì xì cho mẹ vợ, dân mạng "chỉ biết ước" nhưng vẫn góp ý 1 điều

Sao thể thao

16:37:29 30/01/2025

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng! Người phụ nữ ở Gia Lai khóa cửa, nhốt công an

Người phụ nữ ở Gia Lai khóa cửa, nhốt công an BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Sao Việt 29/1: Con cả Cường Đô La cao vượt bố, Đỗ Mỹ Linh nền nã với áo dài Tết

Sao Việt 29/1: Con cả Cường Đô La cao vượt bố, Đỗ Mỹ Linh nền nã với áo dài Tết Nam thợ hồ tử vong ở Bình Dương, thi thể được hai người để trên vỉa hè

Nam thợ hồ tử vong ở Bình Dương, thi thể được hai người để trên vỉa hè Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại

Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại Hình ảnh cuối cùng của á khôi bị giết và chiếc thùng xốp ám ảnh

Hình ảnh cuối cùng của á khôi bị giết và chiếc thùng xốp ám ảnh