Doanh nghiệp địa ốc “bung nóc” lãi suất trái phiếu

Giá dầu giảm sâu trên các thị trường

Giá dầu giảm sâu trên các thị trường “Cú sốc” siết tín dụng: Kìm hãm hay giữ an toàn thị trường bất động sản?

“Cú sốc” siết tín dụng: Kìm hãm hay giữ an toàn thị trường bất động sản?Lãi suất trái phiếu doanh nghiệp (TPDN) tăng lên theo xu hướng tăng của nhu cầu huy động vốn qua kênh này và mặt bằng lãi suất tiết kiệm, đặc biệt là ở những đợt phát hành của doanh nghiệp (DN) bất động sản.

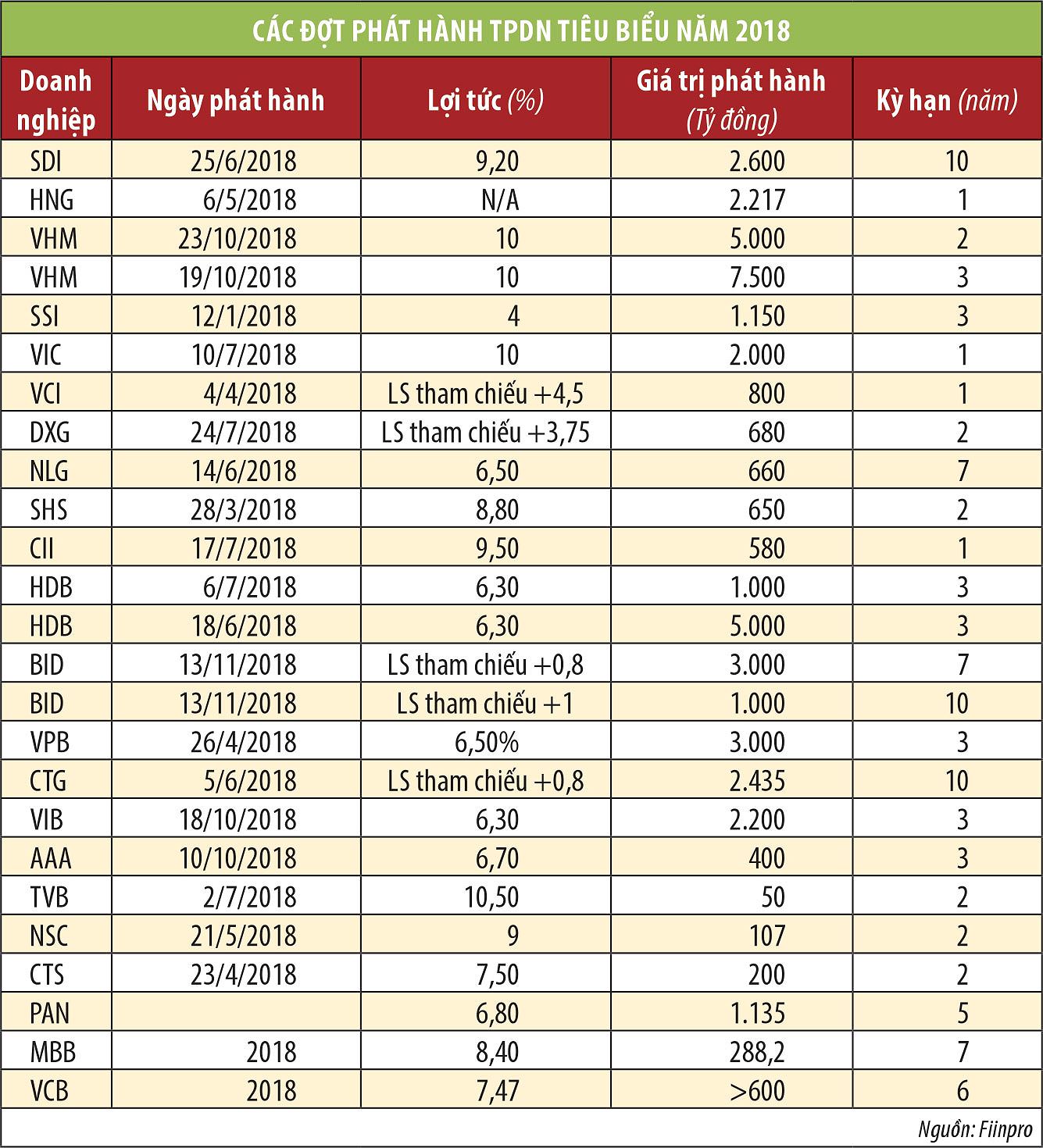

Trong năm 2018, nhiều DN niêm yết đã huy động vốn thành công qua kênh TPDN. Các DN này tập trung trong các ngành ngân hàng, chứng khoán, bất động sản… Tổng giá trị phát hành mới trong năm 2018 là 146.039 tỷ đồng, nâng số lượng trái phiếu lưu hành trị giá 436.773 tỷ đồng.

Lãi suất huy động trái phiếu phổ biến ở các DN là 8,5-10%/năm. Một vài DN áp dụng lãi suất thả nổi theo lãi suất tiền gửi kỳ hạn 13 tháng tại một hay một nhóm ngân hàng cộng biên độ. Mỗi cách phát hành sẽ có một ưu thế nhất định và chiến lược cho nhà đầu tư khác nhau. Song, nhìn chung lãi suất cố định vẫn được giới đầu tư ưa thích.

Bước sang năm 2019, nhiều DN vẫn tiếp tục xem trái phiếu như một kênh huy động vốn hữu hiệu, đặc biệt là nhóm DN bất động sản. Việc tăng huy động vốn qua kênh trái phiếu có nhiều nguyên nhân. Có thể do DN cần vốn mới để tài trợ dự án, cũng như thiếu dòng tiền để phát triển các dự án mới mặc dù có quỹ đất. Có thể do DN chủ động huy động trước để chuẩn bị dòng tiền cho giai đoạn sắp tới, khi kênh vay vốn ngân hàng khó khăn hơn trước đây.

Ngân hàng Nhà nước giảm tỷ lệ sử dụng vốn huy động ngắn hạn cho vay trung và dài hạn từ 45% về 40% từ đầu năm 2019 và có kế hoạch đưa tỷ lệ này xuống trong thời gian tới (Kịch bản 1, tỷ lệ 40% được duy trì tới 30/6/2020, từ 1/7/2020 đến 30/6/2021 là 35% và sau 1/7/2021 là 30%. Kịch bản 2, duy trì tỷ lệ 40% tới ngày 30/6/2020, giảm về 37% từ 1/7/2020 đến 30/6/2021, giảm về 34% từ 1/7/2021-30/6/2022 và giảm về 30% từ 1/7/2022).

Dù kịch bản nào xảy ra thì vẫn cho thấy tín hiệu Nhà nước sẽ tiếp tục hạn chế dòng tiền chảy vào các kênh mang tính tăng trưởng nóng và phát triển nhờ cung tiền là bất động sản, chứng khoán. iều này gián tiếp làm cho các DN nhóm ngành này tiếp cận nguồn vốn khó khăn hơn và không còn cách nào khác là phải đẩy mạnh huy động vốn thông qua trái phiếu.

Video đang HOT

Theo dõi các đợt phát hành trái phiếu của các DN bất động sản trong nửa đầu năm nay có thể thấy dấu hiệu phá vỡ mặt bằng lãi suất thấp. ơn cử, CTCP Phát triển bất động sản Phát ạt (PDR) đã huy động lãi suất lên tới 14,45%/năm. Hay CTCP ầu tư kinh doanh nhà Khang iền (KDH), CTCP ầu tư Văn Phú (VPI) áp dụng lãi suất 12%/năm. Việc xuất hiện các DN huy động thông qua trái phiếu với lãi suất cao sẽ làm cho nhà đầu tư so sánh, cũng như tạo áp lực cho các DN phát hành trái phiếu sau này.

Tới đây, trên thị trường tiếp tục chứng kiến nhiều thương vụ phát hành TPDN như ACB huy động 5.500 tỷ đồng, PDR huy động 850 tỷ đồng, CTG huy động 10.000 tỷ đồng, HDC dự kiến phát hành 300 tỷ đồng, TCH dự kiến phát hành 600 tỷ đồng… Với nhu cầu phát hành tăng lên, mặt bằng lãi suất trái phiếu dự kiến tiếp tục nhích lên.

Sự sôi động của thị trường TPDN là cơ hội tốt cho các nhà đầu tư, nhưng chiến lược đầu tư trái phiếu sẽ có sự khác biệt. Nếu nhà đầu tư nhận thấy mặt bằng lãi suất có xu hướng tăng thì nên ưu tiên chọn lãi suất thả nổi theo biên độ, còn nếu xu hướng lãi suất đi ngang và giảm thì nên ưu tiên lãi suất cố định.

Ở tình hình hiện tại, dự kiến, mặt bằng lãi suất sẽ tiếp tục có xu hướng tăng trong thời gian tới trước áp lực huy động vốn khó khăn từ DN, cũng như các DN đang tạo ra mặt bằng lãi suất mới so với năm 2018.

Ngoài những yêu cầu về lãi suất, nhà đầu tư có thể đánh giá về tài chính DN để hạn chế rủi ro, vì nhiều trái phiếu thuộc loại không có tài sản đảm bảo. Nhà đầu tư nên tránh xa những DN không tạo ra dòng tiền, hay nói đúng hơn dòng tiền hoạt động kinh doanh chính liên tục âm, thâm hụt vốn.

Theo tinnhanhchungkhoan.vn

BVSC: Chênh lệch lãi suất VND - USD dần thu hẹp, gây áp lực tiềm ẩn tới tỷ giá

Lãi suât liên ngân hàng VND duy trì ở mức thâp khiên chênh lêch lãi suât giữa VND - USD trên liên ngân hàng dân thu hẹp, gây áp lực tiêm ân tới tỷ giá khi các ngân hàng có thê chuyên sang nắm giữ USD.

Ảnh minh họa.

Trong tuần qua, từ 3/6 - 7/6, Ngân hàng Nhà nước đã chào thầu 72.000 tỷ đồng tín phiếu, các tổ chức tín dụng hấp thụ được 70.450 tỷ đồng.

Trong tuần có 84.799 tỷ đồng tín phiếu đáo hạn. Theo đó, tuần qua, Ngân hàng Nhà nước bơm ròng 14.349 tỷ đồng ra thị trường, đưa khối lượng tín phiếu lưu hành trên thị trường giảm xuống mức 70.450 tỷ đồng.

Tính lũy kế kể từ đầu năm 2019 đến nay, Ngân hàng Nhà nước đã hút ròng tổng cộng 126.957 tỷ đồng qua hai kênh OMO và tín phiếu.

Nếu tính Ngân hàng Nhà nước mua vào 8,35 tỷ USD thì lượng tiền bơm ra thị trường tương ứng với khoảng hơn 198.000 tỷ đồng. Như vậy thì hoạt động hiện tại của Ngân hàng Nhà nước vẫn đang bơm tiền thêm vào thị trường.

Trên kênh cầm cố, Ngân hàng Nhà nước duy trì chào thầu 1.000 tỷ đồng/phiên vẫn với kỳ hạn 7 ngày, lãi suất 4,75%, nhưng tiếp tục không có khối lượng trúng thầu. Trong tuần không có đáo hạn. Khối lượng lưu hành trên kênh cầm cố duy trì ở mức 0.

Trong khi đó, lãi suất liên ngân hàng tuần qua tiếp tục giảm ở đa số các kỳ hạn. Các kỳ hạn qua đêm, 1 tuần và 2 tuần lần lượt giảm 0,1-0,15% xuống mức 2,85%/năm, 2,95%/năm và 3,2%/năm.

Thanh khoản hiện tại vẫn đang ở mức tương đối tích cực, kết hợp với hoạt động bơm ròng của Ngân hàng Nhà nước trong tuần qua đã giúp lãi suất liên ngân hàng tiếp tục giảm nhẹ.

Theo đánh giá của CTCP Chứng khoán Bảo Việt (BVSC), tăng trưởng tín dụng ở mức thấp, giải ngân đầu tư công vẫn tương đối chậm (giải ngân trong 5 tháng đầu năm mới đạt 96.899 tỷ đồng, tương đương 23,25% kế hoạch năm) là những nguyên nhân chính khiến lượng thanh khoản trong hệ thống vẫn khá dư thừa.

Cũng theo BVSC, thì việc lãi suất liên ngân hàng VND duy trì ở mức thấp khiến chênh lệch lãi suất giữa VND - USD trên liên ngân hàng dần thu hẹp, gây rủi ro tiềm ẩn tới tỷ giá khi các ngân hàng có thể dịch chuyển vị thế sang nắm giữ USD.

Thêm vào đó, bối cảnh quốc tế liên quan đến đồng CNY vẫn rất khó lường trong thời gian tới. Đây có thể là những lý do khiến Ngân hàng Nhà nước phải sử dụng mạnh công cụ tín phiếu trong thời gian vừa qua để hút mạnh VND về.

Trên cơ sở đó, lãi suất liên ngân hàng được dự báo sẽ dao động quanh mức 3% trong thời gian tới, khó có khả năng giảm sâu thêm.

Theo BVSC, có điểm được lưu ý, thanh khoản liên ngân hàng tốt giúp các ngân hàng ổn định, thậm chí giảm lãi suất huy động nhưng chỉ ở các kỳ hạn ngắn (dưới 6 tháng), còn các kỳ hạn dài (trên 12 tháng) sẽ khó giảm do chịu ảnh hưởng nhiều hơn của nhu cầu tái cơ cấu nguồn vốn nhằm đáp ứng các quy định.

Trong khi đó, lãi suất cho vay của các ngân hàng thương mại lại thường tham chiếu theo lãi suất huy động kỳ hạn 13 tháng. Do vậy, khó có thể kỳ vọng mặt bằng lãi suất cho vay sẽ được kéo giảm trong thời gian tới.

TRẦN THÚY

Theo bizlive.vn

Đường vòng dòng vốn trái phiếu  Trái phiếu doanh nghiệp (TPDN) là một kênh vốn trung và dài hạn hiệu quả. Tuy nhiên, DN vẫn chưa huy động tốt kênh TP khiến dòng vốn này phải đi đường vòng bằng cách các ngân hàng thương mại (NHTM) phát hành TP sau đó cho DN vay lại. NH ồ ạt phát hành TP Những ngày cuối tháng 5, thông tin...

Trái phiếu doanh nghiệp (TPDN) là một kênh vốn trung và dài hạn hiệu quả. Tuy nhiên, DN vẫn chưa huy động tốt kênh TP khiến dòng vốn này phải đi đường vòng bằng cách các ngân hàng thương mại (NHTM) phát hành TP sau đó cho DN vay lại. NH ồ ạt phát hành TP Những ngày cuối tháng 5, thông tin...

Tin liên quan

Môi giới chứng khoán đổ xô đi bán trái phiếu doanh nghiệp khi lãi suất vượt 11%/năm

Môi giới chứng khoán đổ xô đi bán trái phiếu doanh nghiệp khi lãi suất vượt 11%/năm Thu ngân sách nhà nước 4 tháng đầu năm tăng gần 14%

Thu ngân sách nhà nước 4 tháng đầu năm tăng gần 14% Doanh nghiệp niêm yết phát hành trên 9.000 tỷ đồng trái phiếu trong quý I

Doanh nghiệp niêm yết phát hành trên 9.000 tỷ đồng trái phiếu trong quý I Sự kiện chứng khoán đáng chú ý ngày 12/4

Sự kiện chứng khoán đáng chú ý ngày 12/4 Giá vàng hôm nay 28/3: Vàng tiếp tục lao dốc

Giá vàng hôm nay 28/3: Vàng tiếp tục lao dốc Lãi suất liên ngân hàng giảm mạnh, NHNN hút ròng trên thị trường mở

Lãi suất liên ngân hàng giảm mạnh, NHNN hút ròng trên thị trường mở

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26Tin đang nóng

Đi họp lớp bạn cũ khoe mua cả lượng vàng ngày vía Thần Tài, 3 hôm sau tôi phát hiện ra cú lừa chao đảo cuộc đời

Đi họp lớp bạn cũ khoe mua cả lượng vàng ngày vía Thần Tài, 3 hôm sau tôi phát hiện ra cú lừa chao đảo cuộc đời Hoa hậu Việt dính vào ồn ào nghi hẹn hò bạn trai cũ của Thiều Bảo Trâm là ai?

Hoa hậu Việt dính vào ồn ào nghi hẹn hò bạn trai cũ của Thiều Bảo Trâm là ai? Uông Tiểu Phi - chân dung kẻ huỷ hoại Từ Hy Viên: Xem vợ như máy đẻ, mặt dày "hút máu" khiến minh tinh chết cũng không yên

Uông Tiểu Phi - chân dung kẻ huỷ hoại Từ Hy Viên: Xem vợ như máy đẻ, mặt dày "hút máu" khiến minh tinh chết cũng không yên Sao Việt 8/2: NSND Hồng Vân trẻ đẹp tuổi 59, vợ Cường Đô La phủ nhận có bầu

Sao Việt 8/2: NSND Hồng Vân trẻ đẹp tuổi 59, vợ Cường Đô La phủ nhận có bầu Bị chê 'dở' vì mua vàng ngày Thần Tài, 10 năm sau cô gái khiến tất cả ngỡ ngàng

Bị chê 'dở' vì mua vàng ngày Thần Tài, 10 năm sau cô gái khiến tất cả ngỡ ngàng 3 mỹ nhân gây nhầm lẫn vì giống công chúa Kpop: Triệu Lộ Tư chưa bằng "trùm cuối"

3 mỹ nhân gây nhầm lẫn vì giống công chúa Kpop: Triệu Lộ Tư chưa bằng "trùm cuối" Nam thần kết hôn bí ẩn nhất Vbiz công khai ảnh vợ tiểu thư gia thế khủng

Nam thần kết hôn bí ẩn nhất Vbiz công khai ảnh vợ tiểu thư gia thế khủng Con gái lén lấy trộm tiền lì xì mua Baby Three bị mẹ phát hiện, bà nội xen vào khiến cả nhà rơi vào "thảm kịch"

Con gái lén lấy trộm tiền lì xì mua Baby Three bị mẹ phát hiện, bà nội xen vào khiến cả nhà rơi vào "thảm kịch"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Sao châu á

10:15:34 08/02/2025

Khánh An được Quang Lê khuyên đi hát đôi với Trung Quang sau 'Solo cùng bolero'

Tv show

10:12:56 08/02/2025

TES chi "tiền tấn" mua sao vẫn bị xem là "no hope", người trong cuộc chỉ rõ lý do

Mọt game

10:12:12 08/02/2025

Ông Zelensky sẵn sàng đàm phán với ông Putin về giải quyết xung đột

Thế giới

09:53:46 08/02/2025

Nghỉ hưu gặp nghỉ Tết: Cụ ông U85 ở Quảng Ninh đứng sau loạt sáng chế "chỉ thua Albert Einstein", cháu trai tự hào đem flex trên mạng

Netizen

09:45:20 08/02/2025

Cô gái ăn nhầm quả pháo vì nghĩ là kẹo sữa

Lạ vui

09:40:28 08/02/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 8.2.2025

Trắc nghiệm

09:26:28 08/02/2025

Con gái của Angelina Jolie và Brad Pitt ghét cuộc sống của người nổi tiếng

Sao âu mỹ

09:18:05 08/02/2025

Chi tiết lộ rõ thái độ Phương Nhi với Lương Thuỳ Linh sau nghi vấn trục trặc

Sao việt

09:11:34 08/02/2025

Lật xe khách tại Phú Yên khiến 3 người chết, nhiều người bị thương

Tin nổi bật

08:33:16 08/02/2025

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại" Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Video 23 giây nghi Từ Hy Viên tuyệt vọng khóc nức nở, nói những điều kỳ lạ trước khi qua đời

Video 23 giây nghi Từ Hy Viên tuyệt vọng khóc nức nở, nói những điều kỳ lạ trước khi qua đời