Dịch Covid-19 đang “bào mòn” ngân sách nhà nước

Đảm bảo cung ứng đủ vốn giá “giảm” cho nền kinh tế

Đảm bảo cung ứng đủ vốn giá “giảm” cho nền kinh tế Giá vàng bật tăng mạnh, trở lại mốc 48 triệu đồng/lượng

Giá vàng bật tăng mạnh, trở lại mốc 48 triệu đồng/lượngTrước ảnh hưởng của dịch Covid-19 tới DN và người nộp thuế, hụt thu ngân sách đang trở thành nỗi lo hiện hữu của ngành Thuế.

Một số nguồn thu lớn bắt đầu giảm mạnh

Theo báo cáo mới nhất của Tổng cục Thuế, ước thực hiện thu ngân sách nhà nước (NSNN) trong tháng 3 do ngành Thuế quản lý đạt 89.000 tỷ đồng. Số thu này chỉ đạt 7,1% so với dự toán pháp lệnh, bằng 97,8% so với cùng kỳ năm 2019.

Theo đánh giá của Tổng cục Thuế, nhìn chung, kết quả thu quý I/2020 đạt khá do kinh tế quý IV/2019 tăng trưởng khá. Tuy nhiên, diễn biến thu qua các tháng tiếp theo có dấu hiệu giảm dần do tình hình dịch bệnh Covid-19, đặc biệt là từ tháng 3, số thu đã có ảnh hưởng rõ nét, một số nguồn thu lớn có tốc độ giảm nhanh.

Thu nội địa bắt đầu xuất hiện những khó khăn do dịch Covid-19

Một số nguồn thu lớn có tốc độ giảm nhanh như: thuế giá trị gia tăng (GTGT) từ mức tăng 8% của quý IV/2019, tính chung lũy kế 3 tháng tăng 2,5%; thuế tiêu thụ đặc biệt (TTĐB) từ mức tăng 9,5% của quý IV/2019, lũy kế 3 tháng chỉ tăng 4,6%; thuế thu nhập doanh nghiệp (TNDN) tháng 12/2019 tăng 15,6%, lũy kế 3 tháng chỉ còn tăng 14%…

“Bắt đầu từ tháng 3, số thu ngân sách đã có ảnh hưởng rõ nét, một số nguồn thu lớn như trong báo cáo đã giảm liên tục trong 3 tháng trở lại đây. Mức giảm càng ngày càng lớn, điều này báo hiệu những khó khăn cho công tác thu ngân sách trong những tháng tiếp theo”, ông Nguyễn Đức Huy, Phó Vụ trưởng Vụ Tuyên truyền Hỗ trợ (Tổng cục Thuế) cho biết.

Tại một số thành phố lớn, tình hình thu ngân sách quý I cũng gặp khá nhiều khó khăn. Điển hình như: Cục Thuế Hải Phòng, tính đến hết tháng 3, số thu của Cục chỉ đạt 6.900 tỷ đồng, tương đương 22,5% dự toán (trong khi kế hoạch đề ra phải đạt 24-25%). Ngay như trong tháng 3, số thu nội địa của Cục Thuế này chỉ đạt 2.150 tỷ đồng, hụt thu tới 50 tỷ đồng so với kế hoạch đề ra.

Video đang HOT

Lý giải nguyên nhân dẫn đến tình trạng này, theo Cục Thuế Hải Phòng, hết quý I, số thu từ khu vực sản xuất kinh doanh, đặc biệt một số ngành nghề lĩnh vực như xăng dầu, bia rư-ợu đều giảm. Ngoài ra, số nộp ngân sách của Nhà máy ô tô Vinfast trong quý I cũng không đạt được như kế hoạch đề ra.

Một nguyên nhân khác quan trọng không kém đó là do diễn biến phức tạp của dịch bệnh Covid-19, nhiều doanh nghiệp (DN) từ trước đến nay phụ thuộc vào nguồn nguyên liệu nhập từ Trung Quốc, Hàn Quốc đang phải dừng sản xuất do không nhập được nguyên liệu. Hơn nữa, nhiều DN đang phải đối mặt với việc thiếu nguồn nhân lực, thiếu đội ngũ chuyên gia cao cấp, vì DN thuê đội ngũ chuyên gia của nước ngoài, nhưng do dịch bệnh, đội ngũ chuyên gia chưa thể sang Việt Nam được… Do đó, các DN này hiện cũng đang hoạt động cầm chừng hoặc ngưng hoạt động một số bộ phận.

Hiện rất nhiều cục thuế trên cả nước đã dự báo số thu ngân sách thời gian tới sẽ bị sụt giảm do ảnh hưởng của dịch bệnh Covid -19 như: Cục Thuế Ninh Bình, Cục Thuế Hưng Yên, Cục Thuế Cao Bằng… Các đơn vị cũng đã lên kế hoạch để ứng phó với dịch bệnh, tháo gỡ khó khăn cho DN để cố gắng đảm bảo nguồn thu cho NSNN.

Tăng cường chống thất thu ngân sách

Theo nhiều chuyên gia kinh tế, dịch Covid-19 sẽ ảnh hưởng rất lớn đến các quý tiếp theo của năm. Hơn nữa, trong quý II, thực hiện Nghị định của Chính phủ về gia hạn thời hạn nộp thuế và tiền thuê đất sẽ có nhiều hộ kinh doanh không thuộc đối tượng được miễn thuế nên sẽ ngừng, nghỉ hoặc bỏ sản xuất kinh doanh. Do vậy, quý II và quý III sẽ là đỉnh điểm của khó khăn do tác động của dịch bệnh Covid-19. Lúc này mới là bắt đầu của khó khăn do dịch bệnh gây ra đối với ngành Thuế.

Theo TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế – Tài chính, Học viện Tài chính, dù chưa có số liệu đầy đủ để đánh giá về mức tác động của dịch Covid-19 đến thu NSNN năm 2020 nhưng hoạt động sản xuất, kinh doanh của nhiều DN đang vô cùng chật vật nên nguồn thu từ các DN chắc chắn sẽ “èo uột”. Đồng thời, chính sách gia hạn nộp thuế và tiền thuê đất (đang được lấy ý kiến) cũng sẽ làm nguồn tiền về ngân sách chậm hơn.

“Việc Chính phủ thực thi các giải pháp tín dụng và tài khóa để hỗ trợ DN và các cá nhân, hộ kinh doanh là cần thiết trong giai đoạn hiện nay. Tuy nhiên, trong thời gian tới, nếu diễn biến dịch bệnh có ảnh hưởng ở mức độ tiêu cực hơn dự đoán thì có thể tăng “liều lượng” của chính sách hỗ trợ để DN nhanh chóng hồi phục sản xuất kinh doanh, từ đó, nuôi dưỡng nguồn thu”, TS. Nguyễn Đức Độ nêu ý kiến.

Hiện Tổng cục Thuế đã chỉ đạo các đơn vị thu trong ngành cần phân tích cụ thể, chi tiết nhằm nắm bắt chặt chẽ để có phương án triển khai, tháo gỡ vướng mắc kịp thời. Đồng thời, tiếp tục bám sát chỉ đạo của cấp ủy, chính quyền địa phương, chỉ đạo của Bộ Tài chính, Tổng cục Thuế, Cục Thuế về các giải pháp hỗ trợ các tổ chức, cá nhân bị ảnh hưởng bởi dịch bệnh; chỉ đạo quyết liệt các biện pháp chống thất thu, phấn đấu hoàn thành nhiệm vụ thu ngân sách với kết quả cao nhất.

Đặc biệt, cần đẩy mạnh triển khai các giải pháp tháo gỡ khó khăn cho DN, trong đó hướng dẫn, tạo điều kiện để DN hoạt động sản xuất, kinh doanh có hiệu quả, từ đó chống thất thu tại một số khu vực còn dư địa để đảm bảo nguồn thu ngân sách./.

Cẩm Tú

Chuyển nguồn thu từ sắp xếp, cổ phần hóa DN về ngân sách nhà nước

Đây là nội dung được Bộ Tài chính đề xuất tại dự thảo Nghị định hướng dẫn việc quản lý, sử dụng nguồn thu từ sắp xếp, cổ phần hóa và thoái vốn nhà nước.

Theo quy định hiện nay, toàn bộ nguồn thu từ sắp xếp, cổ phần hóa doanh nghiệp nhà nước (DNNN), doanh nghiệp do DNNN đầu tư 100% vốn điều lệ, đơn vị sự nghiệp công lập và nguồn thu từ thoái vốn nhà nước được thu tập trung về Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp để chi phục vụ cho quá trình sắp xếp, tái cơ cấu DNNN và chi chuyển vào ngân sách nhà nước (NSNN) để đầu tư phát triển theo Nghị quyết của Quốc hội.

Thống kê cho thấy, từ ngày 1/1/2016 đến ngày 31/12/2019 đã chuyển từ Quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp vào NSNN tổng số tiền 205.000 tỷ đồng.

Chuyển trực tiếp nguồn thu từ sắp xếp, cổ phần hóa DN về ngân sách nhà nước. (Ảnh minh họa: KT)

Tuy nhiên, trên thực tế, cơ chế quản lý nguồn thu từ sắp xếp, cổ phần hóa, thoái vốn đang bị điều chỉnh bởi các nhóm văn bản quy phạm pháp luật khác nhau dẫn đến việc thực hiện không thống nhất.

Việc duy trì cách quản lý thu như hiện nay khiến cho việc tập trung nguồn thu từ cổ phần hóa và thoái vốn nhà nước chưa được thực hiện triệt để do một số địa phương được Chính phủ, Quốc hội cho giữ lại nguồn thu từ cổ phần hóa và thoái vốn nhà nước (TPHCM, Hà Nội và tỉnh Bình Dương).

Công tác quản lý thu, đối chiếu nợ Quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp vẫn phụ thuộc khối cơ quan đại diện chủ sở hữu tại các địa phương và hiệu quả không cao, khó xử lý dứt điểm các khoản nợ Quỹ của các doanh nghiệp địa phương. Ngoài ra, việc điều hành Quỹ không đảm bảo công bằng giữa các địa phương, nguồn thu được cân đối theo Luật Ngân sách nhà nước tương ứng với số các địa phương nộp về Quỹ.

Do vậy, Bộ Tài chính đề nghị thay đổi mô hình quản lý nguồn thu về Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp hiện nay sang thu trực tiếp về ngân sách nhà nước; phân cấp thu giữa ngân sách trung ương và ngân sách địa phương theo quy định của Luật Ngân sách nhà nước.

Theo Bộ Tài chính, việc ban hành Nghị định này là cần thiết nhằm hoàn thiện thể chế và nâng cao hiệu quả sử dụng nguồn thu này. Khoản thu này phải nộp đầy đủ, kịp thời và phải được đưa vào dự toán NSNN hàng năm, kế hoạch tài chính, kế hoạch đầu tư công trung hạn, ưu tiên đầu tư cho các dự án quan trọng, mang lại hiệu quả kinh tế - xã hội cao, đồng thời, đảm bảo nguồn lực hỗ trợ quá trình cơ cấu lại, sắp xếp, chuyển đổi sở hữu DNNN.

Theo dự thảo, nguồn thu từ chuyển đổi sở hữu doanh nghiệp, thoái vốn nhà nước sau khi nộp vào NSNN được ưu tiên bố trí dự toán chi cho các nội dung sau:

Các khoản chi thường xuyên để bù đắp, hỗ trợ cho quá trình cổ phần hóa và thoái vốn nhà nước, gồm: Chi hỗ trợ để giải quyết chính sách đối với lao động dôi dư, tinh giản biên chế; chi bù đắp chi phí liên quan đến cổ phần hóa và các hình thức sắp xếp, chuyển đổi khác; chi bù đắp chi phí chuyển nhượng vốn nhà nước, chuyển nhượng quyền mua cổ phần phát hành thêm và quyền góp vốn.

Các khoản chi đầu tư phát triển gồm: Chi đầu tư vốn để thành lập doanh nghiệp nhà nước; chi bổ sung vốn nhà nước cho doanh nghiệp; chi mua lại một phần hoặc toàn bộ doanh nghiệp; các khoản chi khác theo Nghị quyết của Quốc hội, Ủy ban thường vụ Quốc hội.

Theo đánh giá của cơ quan soạn thảo, việc thay đổi mô hình này sẽ mang lại nhiều tác động tích cực về kinh tế - xã hội, sẽ giúp NSNN quản lý được triệt để hơn khoản thu này. Bên cạnh đó, thay đổi mô hình cũng thuận lợi hơn vì hiện tại ngân sách nhà nước đã có tài khoản thu hồi vốn của nhà nước mở tại Kho bạc Nhà nước trung ương và Kho bạc Nhà nước địa phương, đảm bảo thu đúng, kịp thời nguồn thu cổ phần hóa DNNN, thoái vốn nhà nước tại doanh nghiệp... vào NSNN./.

PV

Doanh nghiệp vay không tính lãi trả lương công nhân: Theo tiêu chí nào?  Chính phủ đã cơ bản đồng ý với đề xuất của Bộ LĐ-TB&XH về gói hỗ trợ tài chính cho doanh nghiệp (DN) và người lao động (NLĐ) gặp khó khăn, mất việc làm do ảnh hưởng của dịch COVID-19. Bộ LĐ-TB&XH đã xây dựng các phương án, điều kiện để DN và NLĐ được nhận hỗ trợ. DN nào được vay? Theo...

Chính phủ đã cơ bản đồng ý với đề xuất của Bộ LĐ-TB&XH về gói hỗ trợ tài chính cho doanh nghiệp (DN) và người lao động (NLĐ) gặp khó khăn, mất việc làm do ảnh hưởng của dịch COVID-19. Bộ LĐ-TB&XH đã xây dựng các phương án, điều kiện để DN và NLĐ được nhận hỗ trợ. DN nào được vay? Theo...

Tin liên quan

Cần xem xét giảm 50% thuế GTGT

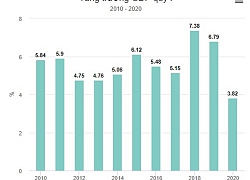

Cần xem xét giảm 50% thuế GTGT GDP quý I/2020 tăng 3,82% - mức thấp nhất trong 10 năm

GDP quý I/2020 tăng 3,82% - mức thấp nhất trong 10 năm Thực hiện xử lý nợ không còn khả năng nộp NSNN

Thực hiện xử lý nợ không còn khả năng nộp NSNN TP. HCM: Gần 6.000 quyết định cưỡng chế thuế được ban hành trong 2 tháng, thu về hơn 1.200 tỷ đồng

TP. HCM: Gần 6.000 quyết định cưỡng chế thuế được ban hành trong 2 tháng, thu về hơn 1.200 tỷ đồng Cục thuế TP.HCM: Thu hơn 1.213 tỷ đồng nợ thuế

Cục thuế TP.HCM: Thu hơn 1.213 tỷ đồng nợ thuế Hàng tỷ USD sẽ được đầu tư vào dự án hạ tầng giao thông?

Hàng tỷ USD sẽ được đầu tư vào dự án hạ tầng giao thông?

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06Tin đang nóng

Nóng nhất MXH xứ tỷ dân: Từ Hy Viên cách bệnh viện chỉ 4 phút nhưng vẫn không thể qua khỏi

Nóng nhất MXH xứ tỷ dân: Từ Hy Viên cách bệnh viện chỉ 4 phút nhưng vẫn không thể qua khỏi Phó công an phường và vợ đi xe máy "đầu trần" xin rút kinh nghiệm

Phó công an phường và vợ đi xe máy "đầu trần" xin rút kinh nghiệm Vụ người phụ nữ rơi khỏi ô tô đang chạy: Tài xế sẽ bị phạt 4-6 triệu đồng

Vụ người phụ nữ rơi khỏi ô tô đang chạy: Tài xế sẽ bị phạt 4-6 triệu đồng Ngày càng có nhiều người bắt đầu bỏ tủ tivi và chọn 5 cách thay thế cho cả ngôi nhà đẹp không tầm thường

Ngày càng có nhiều người bắt đầu bỏ tủ tivi và chọn 5 cách thay thế cho cả ngôi nhà đẹp không tầm thường Đám cưới của Hoa hậu Kỳ Duyên và chồng kín tiếng: Cô dâu khoe visual "đỉnh chóp", không gian tiệc đẹp như mơ

Đám cưới của Hoa hậu Kỳ Duyên và chồng kín tiếng: Cô dâu khoe visual "đỉnh chóp", không gian tiệc đẹp như mơ Chấn động bài bóc phốt hơn 1.100 chữ "kể tội" chồng cũ doanh nhân hủy hoại Từ Hy Viên

Chấn động bài bóc phốt hơn 1.100 chữ "kể tội" chồng cũ doanh nhân hủy hoại Từ Hy Viên Doãn Hải My khoe nhan sắc xinh đẹp hậu thẩm mỹ, cùng mẹ chồng và Đoàn Văn Hậu đưa con trai du xuân

Doãn Hải My khoe nhan sắc xinh đẹp hậu thẩm mỹ, cùng mẹ chồng và Đoàn Văn Hậu đưa con trai du xuânTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổng thống Mỹ Donald Trump xác nhận kế hoạch đóng cửa USAID

Thế giới

16:22:08 05/02/2025

4 điều kiêng kỵ ngày vía Thần Tài

Trắc nghiệm

16:15:12 05/02/2025

Công an làm rõ vụ ngăn cản ở giải đua thuyền huyện Krông Ana

Tin nổi bật

15:57:27 05/02/2025

Điều gì xảy ra với cơ thể bạn khi bạn uống sữa hạnh nhân hàng ngày?

Sức khỏe

15:52:45 05/02/2025

Diễn viên Lê Giang: Từ nhân viên làm móng thuê tới 'bà hoàng phòng vé'

Sao việt

15:40:15 05/02/2025

Phim 'Nụ hôn bạc tỷ' lội ngược dòng, vượt mốc 70 tỷ đồng sau một tuần

Hậu trường phim

15:37:20 05/02/2025

Buổi concert lớn nhất thế kỷ 21 không phải đêm diễn của Taylor Swift, 1 chi tiết gây hoang mang tột độ

Nhạc quốc tế

15:34:24 05/02/2025

Chồng người Hàn của Từ Hy Viên nhận điện thoại từ bạn thân sau cú sốc mất vợ, nói đúng 1 câu thể hiện sự bất lực

Sao châu á

15:29:03 05/02/2025

Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng

Netizen

15:25:11 05/02/2025

Loại nước ép trái cây có lượng calo thấp và chất xơ cao giúp giảm cân hiệu quả

Làm đẹp

14:48:40 05/02/2025

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng

Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương

Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?