Đi trước làm việc khó, 1 ngân hàng thí điểm chuẩn mực Basel III tại Việt Nam

Dòng tiền chủ động khối ngoại sẽ tích cực hơn vào năm 2021

Dòng tiền chủ động khối ngoại sẽ tích cực hơn vào năm 2021 Nợ xấu của ACB tăng tới 71% trong 9 tháng đầu năm

Nợ xấu của ACB tăng tới 71% trong 9 tháng đầu nămSau khi áp dụng Basel II, VIB tiếp tục là một trong những ngân hàng đầu tiên đưa chuẩn mực quản trị rủi ro thanh khoản theo Basel III vào thử nghiệm tại Việt Nam

Tính đến nay, Việt Nam đã có 6 ngân hàng hoàn thành ba trụ cột của Basel II theo lộ trình của Ngân hàng Nhà nước (NHNN), các ngân hàng khác cũng đang cấp tập hoàn thành ba trụ cột theo bộ khung quản trị rủi ro mới. Trong đó, có những ngân hàng như VIB luôn đi đầu làm việc khó, đã tiến tới áp dụng các chuẩn mực quản trị rủi ro thanh khoản theo Basel III.

Bước đi tiên phong của ngân hàng

Hướng tới việc quản lý rủi ro toàn diện theo các chuẩn mực quốc tế, một trong hai ngân hàng dẫn đầu hành trình ứng dụng chuẩn mực quản trị rủi ro Basel II tại Việt Nam là VIB tiếp tục đưa chuẩn mực quản trị rủi ro thanh khoản theo Basel III vào thử nghiệm thông qua những hành động thực tiễn trong nghiên cứu và triển khai áp dụng các chỉ số quản trị rủi ro theo chuẩn mực này, bên cạnh việc áp dụng và tuân thủ nghiêm ngặt các tỷ lệ an toàn hoạt động theo quy định của NHNN.

Cụ thể, VIB đã hoàn thiện nghiên cứu phương pháp tính toán tỷ lệ nguồn vốn ổn định ròng (Net Stable Funding Ratio – NSFR) theo Basel III, đánh giá nguồn dữ liệu và thực hiện tính toán tỷ lệ này tại các thời điểm hiện tại và quá khứ.

Đồng thời, ngân hàng đưa chỉ số quản trị mới này vào công tác quản trị rủi ro thanh khoản thông qua việc thiết lập hạn mức nội bộ và xây dựng cơ chế giám sát tuân thủ chặt chẽ.

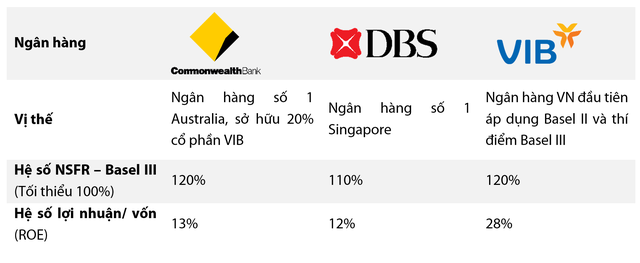

Hoạt động thí điểm bước đầu mang đến những kết quả tích cực khi VIB đạt hệ số NSFR tương đương với các ngân hàng đang triển khai Basel III trên thế giới, trong khi hệ số ROE cao vượt trội.

Nguồn dữ liệu: Báo cáo thường niên và bản công bố thông tin Basel III của Commonwealth, DBS; Báo cáo quản trị nội bộ của VIB.

Đây tiếp tục là một cột mốc quan trọng của VIB trên hành trình phát triển và hoàn thiện một nền tảng quản trị vững mạnh, đặc biệt sau khi nhà băng này trở thành ngân hàng Việt Nam đầu tiên công bố hoàn thành cả 3 trụ cột Basel II vào tháng 12/2019, tạo nên một làn sóng tích cực trong việc theo đuổi và công bố hoàn thành Basel II nhiều tháng sau đó trên thị trường ngân hàng Việt.

Trong bối cảnh những nhận định tích cực của IMF vào giữa tháng 10/2020 về việc GDP của Việt Nam sẽ vượt cả Singapore và Malaysia ngay trong năm 2020, song song với quá trình hội nhập quốc tế, đi theo các chuẩn mực khắt khe của Mỹ, EU và các đối tác thương mại khác, việc các ngân hàng Việt chủ động đi tiên phong áp dụng các giải pháp kinh doanh sáng tạo và chuẩn mực quốc tế là điều rất đáng hoan nghênh và cần thiết.

NHNN trong những năm gần đây liên tục thúc đẩy việc áp dụng các chuẩn mực quản trị quốc tế trong lĩnh vực ngân hàng.

Video đang HOT

Đối với quản trị rủi ro thanh khoản tại Việt Nam, Thông tư 36 do NHNN ban hành năm 2014 và các thông tư sửa đổi đã áp dụng một phần những chuẩn mực quản trị rủi ro thanh khoản theo Basel III cụ thể.

Trong đó, tỷ lệ dự trữ thanh khoản (LCR) được xây dựng với các nguyên tắc và cấu phần chính tương tự Basel III, có chỉnh sửa phù hợp với thị trường Việt Nam.

Việc VIB áp dụng hệ số NSFR là một bước tiến để hoàn tất áp dụng chuẩn mực rủi ro thanh khoản theo Basel III và cải thiện được một số hạn chế tại các tỷ lệ hiện hành như “Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR)” và “Tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn (SMLR)”.

Chia sẻ về sự kiện thử nghiệm mô hình Basel III, ông Hàn Ngọc Vũ – Tổng giám đốc VIB cho biết, trong hơn 10 năm qua, VIB luôn luôn đi tiên phong trong việc áp dụng các chuẩn mực quản trị quốc tế để trở thành ngân hàng có uy tín, chất lượng và hiệu quả hàng đầu với những cột mốc quan trọng.

Cụ thể, năm 2008, VIB là ngân hàng Việt Nam đầu tiên được xếp hạng tín nhiệm độc lập bởi Moody’s, với thứ hạng cao nhất trong nhiều năm sau đó. Cũng trong năm 2018, VIB là một trong 5 ngân hàng đầu tiên sạch nợ xấu tại VAMC.

Trước đó, năm 2017, VIB là ngân hàng duy nhất được NHNN chọn thí điểm thanh tra trên cơ sở rủi ro theo mô hình Cânda.

Trong năm 2019, VIB là ngân hàng đầu tiên triển khai cả 3 trụ cột của chuẩn mực quản trị rủi ro Basel II tại Việt Nam, đồng thời là ngân hàng đầu tiên áp dụng công nghệ AI Big data trong việc phê duyệt và phát hành thẻ tín dụng.

Gần nhất, trong năm 2020, VIB là ngân hàng đầu tiên thử nghiệm quản trị rủi ro thanh khoản theo Basel III.

Trong đó, Basel II và Basel III là sự quan tâm lớn và nhất quán của các đối tác quốc tế đối với Việt Nam, song song với các chủ đề quan trọng khác như chuẩn mực báo cáo tài chính quốc tế (IFRS), các vấn đề về chống rửa tiền (AML) và tài trợ khủng bố, FATCA và chống thao túng tiền tệ.

Sau các bước công bố hoàn thành 3 trụ cột Basel II, thí điểm NSFR Basel III, VIB tiếp tục đầu tư mạnh mẽ để hoàn thành phương pháp nâng cao của Basel II, song song với việc thí điểm triển khai nhiều hạng mục của Basel III.

“Chúng tôi vẫn thường xuyên và sẽ tiếp tục trao đổi với NHNN, các nhà tư vấn và các cơ quan chuyên môn để có hướng đi đúng đắn nhằm nâng cao năng lực quản trị rủi ro của VIB cũng như đồng hành với NHNN trong việc xây dựng một ngành ngân hàng Việt Nam lành mạnh và thịnh vượng”, ông Vũ cho biết thêm.

Chuẩn quản trị mới

Basel III là khuôn khổ quản trị rủi ro với những tiêu chí chặt chẽ hơn, được Ủy ban Giám sát Ngân hàng Basel (BCBS) công bố năm 2010. Mục tiêu của chuẩn mới là đối phó với khủng hoảng tài chính, nâng cao tính bền vững của hệ thống ngân hàng, góp phần ngăn ngừa những tổn thất hệ thống có thể xảy ra trong tương lai.

Các tiêu chuẩn này dựa trên hai mục tiêu độc lập. Cụ thể, LCR cải thiện khả năng phục hồi trong ngắn hạn thông qua việc yêu cầu các ngân hàng duy trì đủ lượng tài sản có tính thanh khoản cao để đáp ứng nhu cầu thanh khoản trong vòng 30 ngày.

Trong khi đó, NSFR được tính bằng tỷ số giữa Nguồn vốn ổn định thực có và Nguồn vốn ổn định cần thiết, được phát triển dựa trên yêu cầu về cấu trúc ngày đáo hạn các loại tài sản và nghĩa vụ nợ, khuyến khích các ngân hàng hoạt động dựa trên nguồn vốn ổn định lâu dài nhằm giảm thiểu rủi ro thiếu hụt vốn trong tương lai, duy trì ổn định tài chính và bảo vệ quyền lợi cho người gửi tiền.

Khác với hệ số SMLR, chỉ số NSFR Basel III không chỉ đơn thuần dựa trên yếu tố định lượng là kỳ hạn còn lại, mà còn xem xét tới các yếu tố hành vi, nguồn gốc, hệ số rủi ro và cấu trúc của tài sản và nợ của một ngân hàng để xác định sức mạnh thanh khoản.

Theo đó, các nguồn huy động từ cá nhân và doanh nghiệp nhỏ có kỳ hạn còn lại dưới 1 năm được coi là nguồn vốn ổn định, áp dụng hệ số từ 90-95%. Đối với nguồn huy động doanh nghiệp, áp dụng hệ số chặt chẽ hơn là 50%.

Và “Nguồn vốn ổn định cần thiết” cũng tách riêng các tài sản của ngân hàng theo bản chất để từ đó xác định nhu cầu nguồn vốn ổn định phải đi huy động, nhằm đảm bảo chỉ số NSFR ở mức trên 100% mà vẫn duy trì khả năng sinh lời tốt.

Theo báo cáo giám sát định kỳ của BCBS hồi tháng 4, tại thị trường châu Á, hiện có 7 ngân hàng tại 4 quốc gia chính thức áp dụng và báo cáo tỷ lệ LCR, NSFR trong các cuộc khảo sát định kỳ 6 tháng một lần của BCBS.

Vừa công bố kết quả kinh doanh quý đạt bằng kết quả kinh doanh cả năm 2019 với những chỉ số tăng trưởng chất lượng và ấn tượng, việc VIB thử nghiệm áp dụng thành công NSFR sẽ củng cố vị thế của nhà băng này là 1 trong những ngân hàng có năng lực quản trị rủi ro và chất lượng tài sản trong top đầu tại Việt Nam.

Lợi nhuận VIB tăng 38% trong 9 tháng

VIB công bố báo cáo tài chính quý III, các mảng kinh doanh cốt lõi có sự bứt phá. Ngân hàng tiếp tục đầu tư mạnh vào công nghệ, mạng lưới và con người.

Lợi nhuận 3 quý 2020 bằng cả năm 2019

Trong quý III, VIB đạt 1.668 tỷ đồng lợi nhuận trước thuế, tăng 30% so với quý II/2020 và tăng 52% so với quý III/2019. Lũy kế 9 tháng, tổng doanh thu đạt 7.854 tỷ đồng, tăng 34%. Lợi nhuận trước thuế đạt 4.025 tỷ đồng, tăng 38% so với cùng kỳ năm trước. Doanh thu từ hoạt động dịch vụ đạt 1.637 tỷ đồng, chiếm 21% tổng doanh thu, tỷ lệ chi phí hoạt động trên doanh thu duy trì ở 40%. Chi phí dự phòng tăng 27% so với cùng kỳ năm trước. ROE bình quân đạt 29%, thuộc nhóm cao nhất ngành.

Tại ngày 30/9, tổng tài sản của ngân hàng đạt trên 213.000 tỷ đồng, dư nợ tín dụng đạt trên 151.000 tỷ đồng, tăng 14,2% so với đầu năm, cao gần gấp 3 lần so với trung bình ngành.

Tỷ lệ nợ xấu thấp dưới 2%, giảm so với quý II. Với việc quản trị rủi ro chặt chẽ, linh hoạt, ngân hàng đã duy trì các chỉ số rủi ro và các hệ số an toàn ở mức thận trọng, tỷ lệ an toàn vốn Basel II trên 9,5%, so với mức tối thiểu 8% do NHNN quy định, tỷ lệ cho vay trên tiền gửi ở mức 77% so với mức trần 85% và tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn ở mức 32% so với trần 40%.

Ngân hàng bán lẻ có tốc độ tăng trưởng hàng đầu tại Việt Nam

Chiến lược dịch chuyển sang bán lẻ của VIB trong 4 năm qua đã đưa VIB trở thành một trong những ngân hàng bán lẻ dẫn đầu thị trường ở nhiều mảng.

Đến cuối tháng 9, tín dụng bán lẻ đạt 126.000 tỷ đồng. Tỷ trọng tín dụng bán lẻ tiếp tục tăng lên mức 85% trong tổng tín dụng toàn hàng, với trên 95% dư nợ có tài sản đảm bảo. Hai sản phẩm chủ lực của tín dụng bán lẻ là cho vay mua nhà và cho vay mua ô tô chiếm 80% danh mục, trong đó VIB chiếm số 1 thị phần về cho vay ô tô tại Việt Nam. Nợ xấu dư nợ bán lẻ của VIB thấp, chỉ 1% trong 4 năm qua.

Lợi nhuận quý III tăng 30%. Ảnh. VIB.

Với thẻ tín dụng, VIB kiên định với chiến lược dẫn đầu xu thế thẻ tín dụng với các ứng dụng công nghệ hiện đại lần đầu tiên có ở Việt Nam, các tính năng thẻ ưu việt, và là top 3 ngân hàng có chi tiêu trực tuyến qua thẻ cao nhất, đồng thời là ngân hàng có tốc độ tăng trưởng phát hành thẻ tín dụng trong nhóm cao nhất tại thị trường Việt Nam. Ở mảng bảo hiểm nhân thọ, VIB tiếp tục đứng số 1 của ngành ngân hàng về doanh số bancassurance.

Nhân sự bán lẻ tăng trưởng về quy mô và hiệu quả, bên cạnh thu nhập đầu người. Trong 9 tháng qua, khối ngân hàng bán lẻ đã mở rộng quy mô bán hàng với gần 1,500 nhân sự tuyển mới để đáp ứng nhu cầu mạnh mẽ của khách hàng sử dụng sản phẩm và dịch vụ VIB. Doanh thu bán lẻ 9 tháng đầu năm đạt hơn 5,700 tỷ, tăng 41% so với cùng kỳ năm 2019.

Đón đầu làn sóng chuyển đổi số

Với tầm nhìn "Trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt Nam", VIB luôn có sự đầu tư nghiêm túc, bài bản để đón đầu làn sóng chuyển đổi số. Trong nhiều năm, VIB luôn duy trì vị thế là một trong những Ngân hàng dẫn đầu xu hướng Phát triển các dịch vụ Ngân hàng số và đặc biệt chú trọng vào nền tảng điện thoại di động. VIB là ngân hàng duy nhất tại Việt Nam 4 năm liền giành giải thưởng về trải nghiệm khách hàng do tạp chí The Asset trao tặng và là ngân hàng duy nhất ba năm liền nhận giải Ngân hàng số của năm cũng từ hệ thống giải thưởng của tạp chí này. Tiếp theo đó, VIB tiếp tục ra mắt phiên bản mới của ứng dụng Ngân hàng di động MyVIB và chính thức áp dụng eKYC vào quy trình cấp tai khoan e-banking đối với khách hàng VIB, cho phép hoàn tất đăng ký và giao dịch ngay trên điên thoai chi sau 1 phút.

Gần đây nhất, VIB là ngân hàng đầu tiên và duy nhất tại Việt Nam ứng dụng thành công công nghệ Big Data và AI dể tối ưu hóa quy trình duyệt cấp thẻ tín dụng, bước đầu đã áp dụng với dòng thẻ Online Plus, dòng thẻ chuyên dụng cho mua sắm trực tuyến với tính năng hoàn tiền đến 6% cho các giao dịch mua sắm trực tuyến, bảo hiểm gian lận giao dịch thẻ trị giá đến 105 triệu đồng/năm. Theo đó, người dùng có thể đăng ký mở thẻ Online Plus chỉ với máy tính hoặc điện thoại của mình mà không cần chứng minh thu nhập, không cần tới chi nhánh ngân hàng; và nhận ngay thông báo duyệt hạn mức thẻ và sử dụng ngay thẻ trong vòng 15-30 phút nếu thỏa các tiêu chí của ngân hàng. Công nghệ này giúp VIB thu ngắn thời gian nhận và sử dụng thẻ của khách hàng ở mức kỷ lục chỉ bằng 1/500 thời gian trung bình trên thị trường.

Những hoạt động trên mở đầu chiến lược của VIB nhằm đón đầu làn sóng chuyển đổi số đang diễn ra mạnh mẽ trong ngành ngân hàng và xu hướng xã hội hóa chi tiêu không dùng tiền mặt tại Việt Nam.

Niêm yết HoSE và chi trả cổ tức

Ngày 5/10 vừa qua, đại hội đồng cổ đông VIB thông qua nghị quyết hủy đăng ký giao dịch trên hệ thống giao dịch UPCoM để niêm yết cổ phiếu của VIB trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh, làm cơ sở cho việc gần 1 tỷ cổ phiếu VIB sẽ niêm yết trên HOSE trong tháng tới.

Trước đó, ngân hàng đã công bố thông tin về việc được NHNN chấp thuận việc chia cổ phiếu thưởng với tỷ lệ 20% cho cổ đông hiện hữu để tăng vốn điều lệ lên trên 11.094 tỷ đồng.

LienVietPostBank sẽ hoàn thành quy trình đánh giá ICAAP trong quý 4  Việc hoàn thành đầy đủ 3 trụ cột theo Basel II sẽ giúp tăng mức độ uy tín của LienVietPostBank và củng cố niềm tin của nhà đầu tư, cổ đông và các cơ quan quản lý. Giao dịch tại LienVietPostBank. (Ảnh: Vietnam ) Ngân hàng Thương mại cổ phần Bưu điện Liên Việt (LienVietPostBank) và đối tác kiểm toán là KPMG đang...

Việc hoàn thành đầy đủ 3 trụ cột theo Basel II sẽ giúp tăng mức độ uy tín của LienVietPostBank và củng cố niềm tin của nhà đầu tư, cổ đông và các cơ quan quản lý. Giao dịch tại LienVietPostBank. (Ảnh: Vietnam ) Ngân hàng Thương mại cổ phần Bưu điện Liên Việt (LienVietPostBank) và đối tác kiểm toán là KPMG đang...

Tin liên quan

Ngân hàng OCB khẳng định không liên quan đến Tập đoàn tài chính OCB

Ngân hàng OCB khẳng định không liên quan đến Tập đoàn tài chính OCB Đề xuất giải pháp thúc đẩy thị trường trái phiếu

Đề xuất giải pháp thúc đẩy thị trường trái phiếu Tổng tài sản khối ngân hàng cổ phần tư nhân vượt khối quốc doanh

Tổng tài sản khối ngân hàng cổ phần tư nhân vượt khối quốc doanh Giá USD hôm nay 25/9

Giá USD hôm nay 25/9 Việt Nam sẽ thu hút dòng vốn FDI công nghệ cao mới như thế nào?

Việt Nam sẽ thu hút dòng vốn FDI công nghệ cao mới như thế nào? Thương hiệu Việt ngày càng khẳng định chỗ đứng trên thị trường Nga

Thương hiệu Việt ngày càng khẳng định chỗ đứng trên thị trường Nga

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41Tin đang nóng

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Sốc: Mỹ nhân phim "Gossip Girl" qua đời tại nhà riêng ở tuổi 39

Sốc: Mỹ nhân phim "Gossip Girl" qua đời tại nhà riêng ở tuổi 39 Sốc: Han Ga In suy sụp vì 3 lần sảy thai trong 1 năm

Sốc: Han Ga In suy sụp vì 3 lần sảy thai trong 1 năm Hôn nhân của 2 nữ danh hài nổi tiếng đóng phim trăm tỷ 'Nhà gia tiên'

Hôn nhân của 2 nữ danh hài nổi tiếng đóng phim trăm tỷ 'Nhà gia tiên' Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Sao Việt 27/2: Hồng Vân rạng rỡ bên bố mẹ, Vân Dung triết lý về khí chất phụ nữ

Sao Việt 27/2: Hồng Vân rạng rỡ bên bố mẹ, Vân Dung triết lý về khí chất phụ nữ Bị nhà chồng tương lai ghét bỏ, tôi bàng hoàng biết lý do khi vô tình nghe cuộc nói chuyện giữa bố bạn trai với chị dâu

Bị nhà chồng tương lai ghét bỏ, tôi bàng hoàng biết lý do khi vô tình nghe cuộc nói chuyện giữa bố bạn trai với chị dâuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chấm bài tập về nhà của học sinh tiểu học, cô giáo bị rối loạn tiền đình, phải lên nhóm lớp "kính nhờ" ngay phụ huynh một điều

Học sinh tiểu học mà, cứ tan học là quăng cặp một góc, lao ra chơi hết mình, bài tập về nhà để sau tính. Thế nhưng, "sau" mãi chẳng thấy đến, đến khi cô giáo hỏi thì mở vở ra... một khoảng trắng bao la như tờ giấy mới mua.

Bức ảnh chụp 5 người trong bệnh viện vào ban đêm khiến netizen rùng mình

Netizen

13:18:18 27/02/2025

Nhật Bản coi việc hỗ trợ hội nhập ASEAN là ưu tiên hàng đầu

Thế giới

13:18:16 27/02/2025

Ngôi sao số 1 Hàn Quốc tiết lộ gây sốc, làm 1 điều khiến quản lý hốt hoảng kiểm tra hơi thở

Nhạc quốc tế

13:05:20 27/02/2025

Thành viên hội "bánh kem trà xanh" bất ngờ "động chạm" đàn anh, netizen tố ngược lại: hám fame chỉ mải "xào couple"

Nhạc việt

12:57:53 27/02/2025

Ronaldo đang phản bội chính mình?

Sao thể thao

12:49:58 27/02/2025

Camera tóm gọn cảnh con trai Ngô Kỳ Long lộ biểu hiện bất thường giữa lúc bố mẹ rộ tin ly hôn

Sao châu á

12:41:01 27/02/2025

7 thiết kế trong bếp "ê hề" khuyết điểm, bị nhiều người quay lưng

Sáng tạo

12:37:53 27/02/2025

Cháy cửa hàng điện thoại ở Đồng Hới, nhiều tài sản bị thiêu rụi

Tin nổi bật

12:36:32 27/02/2025

Truy xét nhanh, bắt nhóm đối tượng cộm cán gây ra 3 vụ cướp giật tài sản

Pháp luật

12:06:20 27/02/2025

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?