Đây là cách tôi tiết kiệm thêm 25 triệu mỗi tháng trong suốt 1 năm nay mà vẫn sống thoải mái

6 cách giúp bạn ngừng chi tiêu bừa bãi

6 cách giúp bạn ngừng chi tiêu bừa bãi Vợ Mạnh Trường đổi gu, từ cắm hoa sen sang cắm cành thị, hút 5000 lượt yêu thích

Vợ Mạnh Trường đổi gu, từ cắm hoa sen sang cắm cành thị, hút 5000 lượt yêu thíchTôi từng gặp khó khăn để duy trì lối sống tiết kiệm, nhưng giờ đây tôi đã tìm được phương pháp phù hợp với bản thân.

Trong phần lớn thời gian của cuộc đời mình, ý tưởng về việc lập và tuân thủ ngân sách chi tiêu dường như là điều bất khả thi với tôi. Bởi lẽ tôi thường chỉ nháp bảng kế hoạch sơ sài về số tiền mà mình dự định chi tiêu và tiết kiệm, sau đó lại quên béng mất chúng chỉ vài ngày sau đó.

Một trong những mục tiêu lớn nhất của tôi trong năm nay là vượt qua thói quen xấu này, nghiêm túc hơn trong việc lập kế hoạch chi tiêu. Tôi đã nghiên cứu về những mẹo mà người khác hay làm (chẳng hạn ưu tiên dùng tiền mặt thanh toán, cất một phần tiền tiết kiệm vào phong bì và để riêng),… song tôi lại thấy chúng không phù hợp với mình.

Tôi đã chia sẻ điều này với một người bạn – một bà mẹ của 3 đứa trẻ, tự hào về việc luôn tuân thủ lối sống tiết kiệm của mình. Cô ấy ngồi xuống, chỉ cho tôi 5 mẹo tiết kiệm mà tôi đã áp dụng trong thời gian tới. Tôi duy trì 5 cách này và thậm chí còn có thể tiết kiệm thêm đến 1.000 USD/tháng (khoảng 25 triệu đồng). Và sau đây là 5 lời khuyên tiết kiệm hiệu quả với tôi.

1/ Hãy sống thực tế

Một trong những sai lầm lớn nhất mà tôi từng mắc phải khi cố gắng sống tiết kiệm là buộc bản thân chỉ tiêu một số tiền ít ỏi trong tháng, và điều này không thực tế. Thông thường, số tiền mà tôi đặt kế hoạch thường ít hơn 25% so với số tiền mà tôi đã chi trong những tháng trước đó.

Thay vì cố gắng sửa 2 thói quen chi tiêu xấu (tiêu tiền nhiều quá mức và không tuân thủ kế hoạch tài chính đặt ra), bạn tôi khuyên hãy làm từng mục tiêu một. Cụ thể, tôi cần bắt đầu đặt ra ngân sách chi tiêu phù hợp với mức sống hiện tại – đây là cách tốt nhất để hoàn thành kế hoạch tiết kiệm tốt và đi đúng hướng. Sau đó, bạn có thể điều chỉnh bảng ngân sách này chậm chậm, nhờ đó giảm chi tiêu trong một số danh mục nhất định thì sẽ giúp bạn tiết kiệm được nhiều hơn.

2/ Cập nhật bảng kế hoạch chi tiêu thường xuyên

Bảng kế hoạch chi tiêu không phải cố định mà cần thay đổi theo thời gian, và điều này có thể tốn của bạn không ít năng lượng. Nhiều người thường sử dụng bảng kế hoạch chi tiêu của người khác, nhưng tôi nhận ra nếu làm vậy, bạn sẽ nhanh chóng từ bỏ chúng chỉ trong vài ngày.

Thay vào đó, tôi bắt mình tự làm bảng ngân sách chi tiêu phù hợp với bản thân và cập nhật số liệu theo từng ngày. Hàng ngày, sau bữa ăn tối, tôi sẽ ngồi xuống bên bảng tính Excel của mình, ghi chép lại tất tần tật những chi tiêu trong ngày hôm đó, tự đánh giá cách chi tiêu của bản thân đã hiệu quả chưa. Điều này giúp tôi nhận thức rõ về tình hình tài chính của bản thân, mà không bị sốc hoặc bất ngờ vào ngày cuối tuần, nếu tình cờ phát hiện có bất kỳ khoản mua sắm nào không hợp lý.

3/ Đôi khi không hoàn thành kế hoạch chi tiêu cũng không sao

Tôi luôn nghĩ rằng bí quyết để duy trì bảng kế hoạch chi tiêu là không cần tuân thủ chúng quá nghiêm ngặt. Thay vào đó, hãy xem xét chi tiêu của mình theo từng tuần và đánh giá chúng ta cần điều chỉnh những hạng mục nào.

Giả sử bạn đang tiêu quá nhiều cho hạng mục ăn uống nhưng lại dành ít tiền hơn để mua quần áo, Bạn có thể chuyển dòng tiền từ hạng mục mua quần áo sang ăn uống, miễn là cuối tháng bạn vẫn để dành được đúng số tiền tiết kiệm đã đề ra.

Vào Chủ nhật cuối tháng, tôi luôn ngồi xuống và phân bổ số tiền dự kiến vào từng hạng mục trong kế hoạch chi tiêu. Lời khuyên của tôi là hãy tuân thủ nghiêm ngặt với bảng kế hoạch chi tiêu của mình trong tháng, nhưng thoải mái hơn về việc biết chính xác dòng tiền đó đã đi đâu.

Video đang HOT

4/ Lên kế hoạch cho những tình huống bất ngờ

Trước kia, tôi chưa bao giờ có danh mục tình huống khẩn cấp trong kế hoạch chi tiêu của mình. Cũng vì thế, khi có bất kỳ điều gì không may xảy ra (cần tiền để trả chi phí nhập viện, sửa nhà,…) tôi sẽ cảm thấy bực bội và nhanh chóng từ bỏ bảng kế hoạch chi tiêu của mình.

Mặc dù chúng ta không thể dự đoán được điều gì có thể xảy ra trong tháng, nhưng việc dành ra vài triệu đồng cho bất kỳ khoản chi đột xuất có thể giúp bạn tuân thủ đúng kế hoạch chi tiêu của mình. Từ khi tôi làm như vậy, tôi cảm thấy ít áp lực và lo lắng hơn nếu có chuyện gì xảy ra ngoài dự tính.

5/ Học cách “nói không”

Có một kế hoạch chi tiêu cho phép bạn biết mình có thể chi bao nhiêu tiền trong tháng đó cho mọi thứ, từ mua sắm thực phẩm đến vui chơi cùng bạn bè. Nhờ bảng kế hoạch này, tôi biết có những khoản nào mình có thể đồng ý, khoản nào phải từ chối. Điều này đã giúp tôi tiết kiệm ít tiền trong suốt cả năm và không phải chi tiêu thêm vào những khoản tiền vô ích.

Thu nhập 65 triệu/tháng, có 7 cây vàng, 500 triệu tiết kiệm vẫn không dám "sống thoải mái" chỉ vì 1 lý do

Muốn mua nhà ở Hà Nội mà không học cách chi tiêu tiết kiệm, chẳng biết đến kiếp nào mới cầm được chiếc sổ đỏ trong tay...

Nếu không có sự hỗ trợ của hai bên gia đình, phần lớn các cặp đôi mới cưới đều xác định sẽ phải đi thuê nhà vài năm, rồi cùng nhau cố gắng "cày cuốc" để kiếm ít tiền mua nhà. Tuy nhiên trong bối cảnh giá BĐS đang tăng chóng mặt, cộng thêm những khó khăn trong việc kinh doanh - buôn bán nói chung hậu đại dịch, nhiều người chỉ biết thở dài khi nghĩ tới chuyện mua nhà.

1 tỷ tưởng chừng là số tiền lớn, nhưng đặt cạnh mục tiêu mua nhà ở Hà Nội lại thành ra "mi nhon" ngay được...

Thu nhập ổn, tài sản và tiền tích lũy cũng ở mức khá mà vẫn đau đáu tìm cách cắt giảm từng đồng chi tiêu

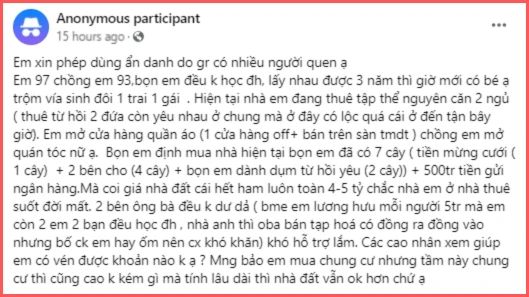

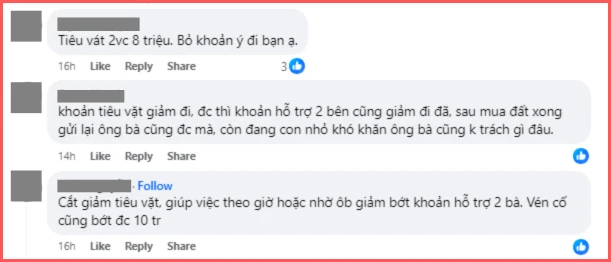

Mới đây, trong một cộng đồng chuyên chia sẻ kiến thức, kinh nghiệm quản lý tài chính cá nhân, một cô vợ sinh năm 1997 đã "cầu cứu" CĐM gợi ý cách cắt giảm chi tiêu, để tiết kiệm được nhiều tiền hơn mỗi tháng. Dù thu nhập ở mức khá tốt, tài sản tích lũy cũng "hòm hòm" gần 1 tỷ nhưng nghĩ tới việc mua nhà ở Hà Nội lúc này, vợ chồng cô vẫn chẳng có 1 chút tự tin.

Nguyên văn chia sẻ của cô vợ sinh năm 1997

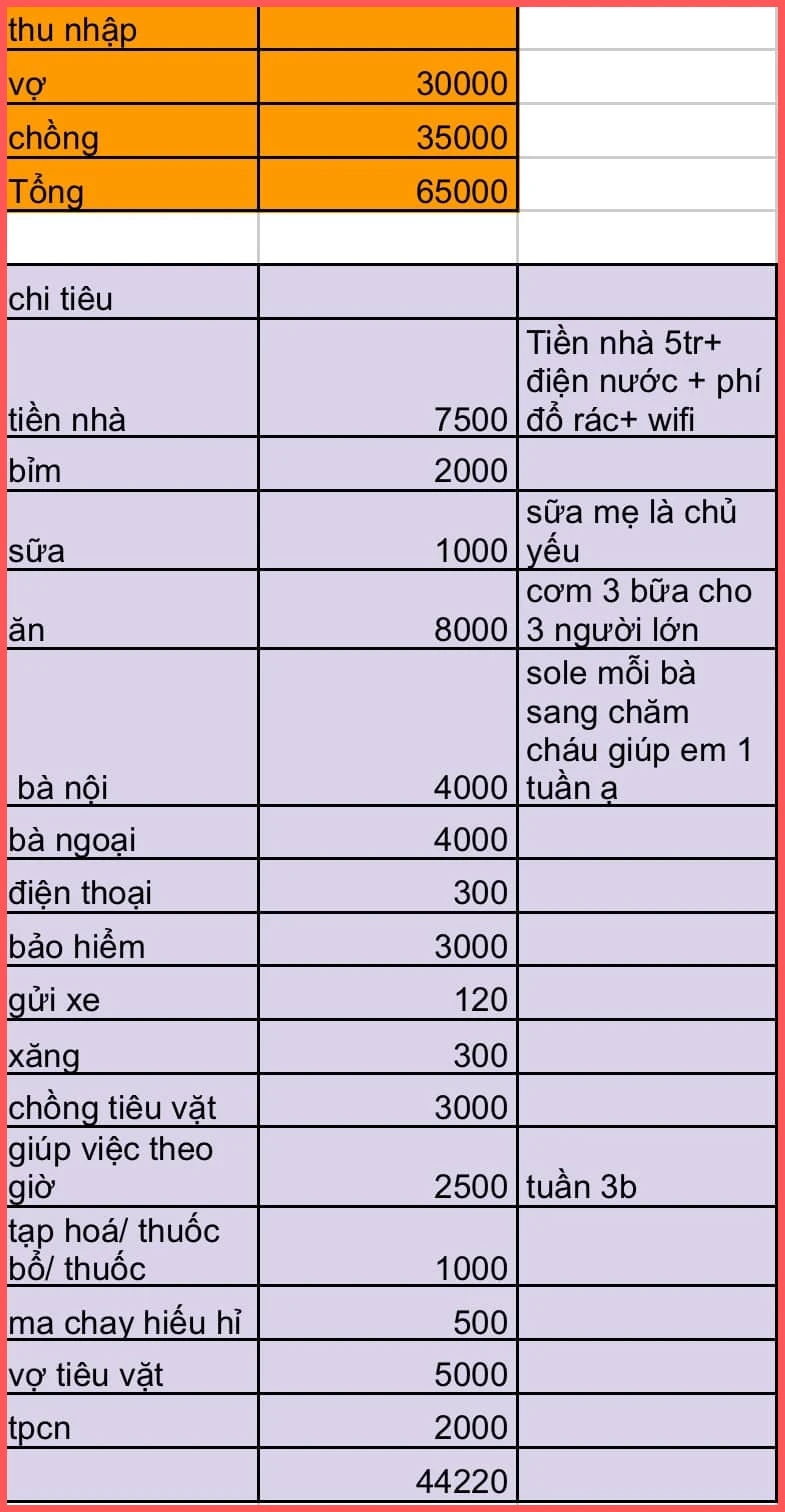

Các khoản chi của cặp vợ chồng trẻ này trong 1 tháng

Tình hình tài chính và chi tiêu của gia đình này có thể tóm tắt như sau:

Thu nhập hàng tháng: 65.000.000 đồng.

Tổng chi tiêu hàng tháng: 44.220.000 triệu đồng.

Tiết kiệm: 20.780.000 triệu đồng.

Tài sản tích lũy gồm có: 7 cây vàng, 500.000.000 gửi tiết kiệm.

Với mức thu nhập, chi tiêu, tiết kiệm như hiện tại, cộng thêm việc gia đình hai bên gần như không thể hỗ trợ tài chính trong việc mua nhà, cô vợ đành "cầu cứu" CĐM cách cắt giảm từng khoản chi.

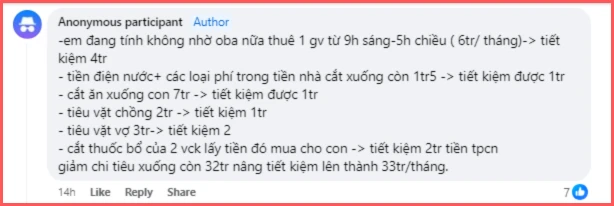

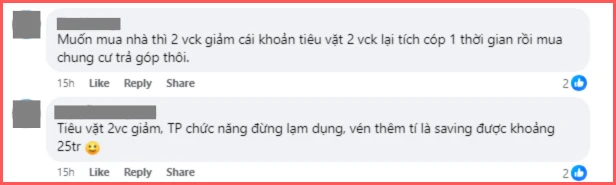

Trong phần bình luận, cô vợ 9x này cũng chia sẻ phương án cắt giảm chi tiêu mà bản thân dự định thực hiện, cụ thể:

Mỗi khoản "cắt" một ít để tiết kiệm được 33 triệu/tháng - Tăng hơn 12 triệu so với hiện tại

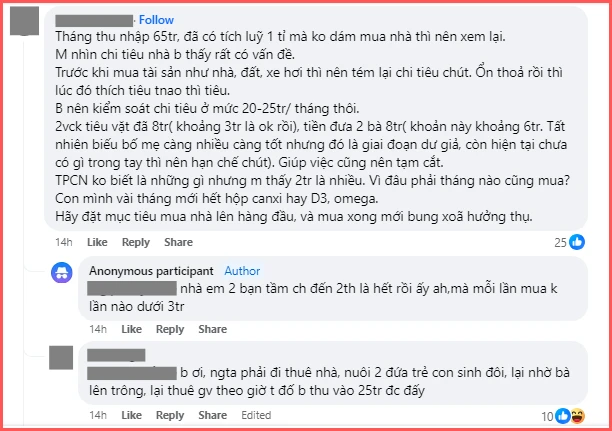

Với hoàn cảnh và nền tảng tài chính của cặp vợ chồng này, có người cho rằng gia đình cô đang chi tiêu có phần chưa hợp lý, cũng có người cảm thông và thấu hiểu bởi nuôi 1 em bé đã tốn kém, đằng này cô lại sinh đôi, tổng chi tiêu lên tới hơn 44 triệu/tháng cũng là điều dễ hiểu.

Phải thuê nhà ở Hà Nội, đồng thời nuôi 1 cặp sinh đôi, việc gói gọn chi tiêu trong khoảng 20-25 triệu/tháng liệu có khả thi?

Nhiều người khuyên cô nên giảm bớt tiền chi tiêu cá nhân của 2 vợ chồng, tiền giúp việc theo giờ và cả tiền biếu ông bà 2 bên

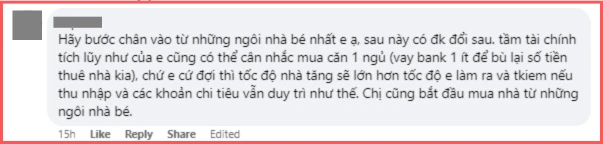

Muốn mua nhà ở Hà Nội, cắt giảm chi tiêu cá nhân để giảm bớt khoản vay trả góp dường như là cách duy nhất...

Đợi tiết kiệm đủ tiền mới mua nhà thì có khi lúc ấy giá BĐS đã "bỏ xa" số tiền mình đang có mất rồi

Vay tiền mua nhà, phải tính toán ra sao để nợ nần không vượt quá khả năng chi trả?

Công tâm mà nói, việc vay tiền mua nhà/mua nhà trả góp ở thời điểm này là quyết định khá hợp lý mà các cặp vợ chồng trẻ nên cân nhắc, khi đã có trong tay vài trăm triệu - 1 tỷ, bởi lãi suất cho vay mua nhà của các ngân hàng đều đã và đang có xu hướng giảm trong năm nay.

Để đảm bảo số tiền vay mua nhà không ảnh hưởng tới chi phí sinh hoạt thường ngày và không vượt quá khả năng chi trả, bạn có thể tham khảo quy tắc 28/36.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ảnh minh họa

Ví dụ như trong trường hợp của cặp vợ chồng trẻ phía trên: Thu nhập hàng tháng của họ là 65.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà họ nên dành cho khoản vay mua nhà là: 65.000.000 x 28% = 18.200.000.

- Số tiền tối đa mà họ nên dành cho tất cả các khoản nợ khác nếu có (đã bao gồm cả nợ vay mua nhà) là: 65.000.000 x 36% = 23.400.000.

Nếu ngoài khoản vay mua nhà, bạn không có khoản vay nào khác cần trả, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, giả sử nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm bảo "độ an toàn" khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Với quy tắc 28/36, bạn có thể tìm ra khoản vay "trong vòng an toàn" với mức thu nhập của gia đình. Từ đó, chất lượng cuộc sống và mức sống của gia đình sẽ được đảm bảo. Chứ mua nhà xong mà ăn không dám ăn, mặc không dám mặc và lúc nào tinh thần cũng căng như dây đàn vì áp lực trả nợ thì quả là không đáng, đúng không?

Giặt quần áo mùa hè nên ghi nhớ 6 bước này, vừa giúp tiết kiệm điện, nước lại không lo hại máy giặt  Những mẹo hay này sẽ giúp bạn giảm thiểu đáng kể lượng điện tiêu thụ khi giặt quần áo vào mùa hè và cả mùa đông. Giặt quần áo là công việc quen thuộc hàng ngày của hầu hết các gia đình. Vào mùa hè, thời tiết nóng nực dễ khiến con người ra nhiều mồ hôi, dẫn đến số lượng quần áo...

Những mẹo hay này sẽ giúp bạn giảm thiểu đáng kể lượng điện tiêu thụ khi giặt quần áo vào mùa hè và cả mùa đông. Giặt quần áo là công việc quen thuộc hàng ngày của hầu hết các gia đình. Vào mùa hè, thời tiết nóng nực dễ khiến con người ra nhiều mồ hôi, dẫn đến số lượng quần áo...

Tin liên quan

Hai chị em tiêu hết 7 tỷ đồng tiền tiết kiệm về quê xây nhà cho bố mẹ: "Nhà ở đâu, cội nguồn ở đó"

Hai chị em tiêu hết 7 tỷ đồng tiền tiết kiệm về quê xây nhà cho bố mẹ: "Nhà ở đâu, cội nguồn ở đó" Tôi học cách "hạ mức tiêu dùng" từ bố mẹ và đã tiết kiệm được gần 9 triệu đồng so với mỗi tháng trước đây

Tôi học cách "hạ mức tiêu dùng" từ bố mẹ và đã tiết kiệm được gần 9 triệu đồng so với mỗi tháng trước đây Những người chọn không mua, không thuê nhà và chi 10 triệu mỗi tháng để ở khách sạn

Những người chọn không mua, không thuê nhà và chi 10 triệu mỗi tháng để ở khách sạn "Chiến lược tiết kiệm" vô cùng khôn ngoan của người phụ nữ 44 tuổi khi cải tạo nhà cửa

"Chiến lược tiết kiệm" vô cùng khôn ngoan của người phụ nữ 44 tuổi khi cải tạo nhà cửa Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng?

Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng? Lương 16 triệu, có vẻn vẹn 140 triệu tiết kiệm vẫn quyết tâm mua nhà ở tuổi 26 vì nỗi ám ảnh: "Chẳng lẽ mình phải thuê nhà cả đời hay sao?"

Lương 16 triệu, có vẻn vẹn 140 triệu tiết kiệm vẫn quyết tâm mua nhà ở tuổi 26 vì nỗi ám ảnh: "Chẳng lẽ mình phải thuê nhà cả đời hay sao?"

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57 Thành viên đẹp nhất BLACKPINK đạo nhạc Quang Hùng MasterD?04:25

Thành viên đẹp nhất BLACKPINK đạo nhạc Quang Hùng MasterD?04:25 Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26

Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Quốc Anh: "Tôi thích Tiểu Vy, còn chuyện tình yêu thì để tùy duyên"02:45

Quốc Anh: "Tôi thích Tiểu Vy, còn chuyện tình yêu thì để tùy duyên"02:45 MLEE bị chỉ trích sau loạt bài đăng về ồn ào chia tay Quốc Anh, netizen thở dài: Tự mình hại mình!00:11

MLEE bị chỉ trích sau loạt bài đăng về ồn ào chia tay Quốc Anh, netizen thở dài: Tự mình hại mình!00:11 Rapper Việt có ca khúc gây sốt toàn cầu, hút 1 tỷ view trên TikTok04:51

Rapper Việt có ca khúc gây sốt toàn cầu, hút 1 tỷ view trên TikTok04:51 Thông tin mới về phiên xử vụ Đàm Vĩnh Hưng kiện chồng ca sĩ Bích Tuyền00:57

Thông tin mới về phiên xử vụ Đàm Vĩnh Hưng kiện chồng ca sĩ Bích Tuyền00:57 Lễ đưa tang Kim Sae Ron: Mẹ ruột đi không vững trong giờ phút cuối cùng, dàn sao nghẹn ngào tiễn biệt01:06

Lễ đưa tang Kim Sae Ron: Mẹ ruột đi không vững trong giờ phút cuối cùng, dàn sao nghẹn ngào tiễn biệt01:06 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Bà xã Vũ Cát Tường gây xao xuyến với visual đẹp nức lòng, cùng chú rể trao điệu nhảy tình tứ trong MV đám cưới04:21

Bà xã Vũ Cát Tường gây xao xuyến với visual đẹp nức lòng, cùng chú rể trao điệu nhảy tình tứ trong MV đám cưới04:21Tiêu điểm

Khu vườn 100m của cô gái 30 tuổi làm ai đặt chân đến là quên lối về, xóa tan hết mọi muộn phiền trên đời

Khu vườn 100m của cô gái 30 tuổi làm ai đặt chân đến là quên lối về, xóa tan hết mọi muộn phiền trên đời 5 thiết kế "ác mộng" của đời tôi: Bất tiện đủ đường, hiện đại nhưng "hại điện"

5 thiết kế "ác mộng" của đời tôi: Bất tiện đủ đường, hiện đại nhưng "hại điện" Tôi khuyên bạn nên vứt ngay 6 món trong nhà để tránh "rước muộn phiền vào thân"

Tôi khuyên bạn nên vứt ngay 6 món trong nhà để tránh "rước muộn phiền vào thân" Phòng tắm của người Nhật luôn "đỉnh chóp": Sử dụng bồn cầu thông minh tự vệ sinh, dù nhỏ đến đâu cũng có bồn tắm

Phòng tắm của người Nhật luôn "đỉnh chóp": Sử dụng bồn cầu thông minh tự vệ sinh, dù nhỏ đến đâu cũng có bồn tắm Đến tuổi 45 tôi mới rút ra kinh nghiệm: Hình thành 7 thói quen nhỏ này sẽ giúp bạn giảm 70% việc nhà!

Đến tuổi 45 tôi mới rút ra kinh nghiệm: Hình thành 7 thói quen nhỏ này sẽ giúp bạn giảm 70% việc nhà! Cách trang trí phong thủy bàn làm việc năm 2025 giúp giảm căng thẳng và thu hút năng lượng tích cực

Cách trang trí phong thủy bàn làm việc năm 2025 giúp giảm căng thẳng và thu hút năng lượng tích cực Đối với 6 chi tiết thiết kế này, càng đơn giản thì càng đẹp, giá càng rẻ thì càng thiết thực

Đối với 6 chi tiết thiết kế này, càng đơn giản thì càng đẹp, giá càng rẻ thì càng thiết thực Chống nồm ẩm, nên mua tủ sấy hay máy sấy quần áo?

Chống nồm ẩm, nên mua tủ sấy hay máy sấy quần áo?Tin đang nóng

Lý do ly hôn của "Tiểu Long Nữ - Dương Quá": Quá sốc để nói ra?

Lý do ly hôn của "Tiểu Long Nữ - Dương Quá": Quá sốc để nói ra? Việt Nam đăng quang Nam vương Du lịch Thế giới 2025

Việt Nam đăng quang Nam vương Du lịch Thế giới 2025 Hà Nội: Cô gái 17 tuổi bị nhóm đối tượng đánh hội đồng dã man

Hà Nội: Cô gái 17 tuổi bị nhóm đối tượng đánh hội đồng dã man Sao nữ Vbiz hé lộ thông tin về chồng giấu mặt, đã lên kế hoạch có con thứ 2

Sao nữ Vbiz hé lộ thông tin về chồng giấu mặt, đã lên kế hoạch có con thứ 2 "Đột nhập" nhà mới của Xoài Non, quay đến phòng tắm thì để lộ bí mật với Gil Lê vì phát ngôn hớ hênh này

"Đột nhập" nhà mới của Xoài Non, quay đến phòng tắm thì để lộ bí mật với Gil Lê vì phát ngôn hớ hênh này Chồng lộ bí mật đáng sợ trong chuyến du xuân đầu năm cùng vợ

Chồng lộ bí mật đáng sợ trong chuyến du xuân đầu năm cùng vợ Midu - Đỗ Mỹ Linh: 2 nàng dâu hào môn cứ xuất hiện là gây sốt, cuộc sống hôn nhân có điều khác biệt

Midu - Đỗ Mỹ Linh: 2 nàng dâu hào môn cứ xuất hiện là gây sốt, cuộc sống hôn nhân có điều khác biệtTin mới nhất

Mẹ 2 con chia sẻ lỗi sai "chí mạng" khi cất đồ trong tủ lạnh khiến đồ ăn không còn tươi ngon

Chàng trai Sài Gòn chinh phục nghệ thuật pháp lam thất truyền

5 điều "đỉnh nóc kịch trần" do mẹ "khai sáng", tôi xin cá là không sách vở nào dạy!

8 món đồ khi xưa ca ngợi tận trời xanh, ngày nay thành trò cười cho thiên hạ

3 năm sau khi chuyển về nhà mới, tôi thực sự hối hận vì đã chi tiền cho 8 thiết kế vô íchnày!

5 loại hoa trồng vào mùa xuân, hoa đẹp và dễ trồng, bạn có thể có hoa để ngắm ở nhà trong thời gian dài

Cách cắm hoa tươi cả tháng với dây đồng

5 món đồ "cứu tinh" siêu hiệu quả cho mùa nồm ẩm, dùng xong mới biết "thắng nồm 5-0"

Cô gái 29 tuổi ở Hà Nội đổi đời nhờ quyết định "dừng mua sắm" trong vòng 1 năm

Đến 40 tuổi tôi mới nhận ra: Không ngờ 10 món đồ dùng giá rẻ này lại giải quyết được nhiều vấn đề đến thế!

Tôi đã thực sự shock khi biết đến 5 món đồ giá rẻ bán đầy trên mạng: Dễ mua mà hiệu quả vô cùng!

6 đồ dùng giá rẻ tiềm ẩn nguy cơ gây hại, có món chứa Formaldehyde là "bạn thân" của ung thư

Có thể bạn quan tâm

Tiếp viên hàng không bị bắt quả tang tạo dáng chụp ảnh trên cánh máy bay

Netizen

13:25:54 19/02/2025

Chuyện gì đang xảy ra với diễn viên Quý Bình?

Sao việt

13:15:04 19/02/2025

Grok 3 có khả năng gì mà tỷ phú Elon Musk ca ngợi là AI 'thông minh nhất Trái đất'?

Thế giới

13:08:57 19/02/2025

Triệu tập tài xế ủn lê xe máy dưới gầm suốt đoạn đường dài ở Hà Nội

Tin nổi bật

13:04:33 19/02/2025

Tuyển tập những lời thề non hẹn biển biến thành trò hề sau màn chia tay gây sốc của "Dương Quá và Tiểu Long Nữ"

Sao châu á

13:02:39 19/02/2025

Tòa án Hiến pháp Hàn Quốc bác đề nghị của ông Yoon, tiến hành phiên điều trần đúng lịch

Sức khỏe

12:44:45 19/02/2025

Cha tôi, người ở lại: Hé lộ lần đầu tiên bố Bình gặp Việt

Phim việt

12:38:29 19/02/2025

Khách 'không nói lên lời' nhìn tuyết làm từ bông gòn tại Trung Quốc

Lạ vui

12:15:58 19/02/2025

Yến Xuân lộ diện sau khi sinh con đầu lòng, hé lộ biệt danh liên quan đặc biệt đến Đặng Văn Lâm

Sao thể thao

12:14:25 19/02/2025

Công dụng thần kỳ của matcha với làn da

Làm đẹp

11:50:23 19/02/2025

2 điều Á hậu Phương Nhi làm gây náo loạn MXH sau 1 tháng làm vợ thiếu gia Vingroup

2 điều Á hậu Phương Nhi làm gây náo loạn MXH sau 1 tháng làm vợ thiếu gia Vingroup Công bố hình ảnh cuối đời của Kim Sae Ron, nữ diễn viên vẫn cố gắng làm 1 việc dù tâm lý bất ổn

Công bố hình ảnh cuối đời của Kim Sae Ron, nữ diễn viên vẫn cố gắng làm 1 việc dù tâm lý bất ổn Cuộc sống của nam người mẫu Việt sau cuộc tình kéo dài 5 năm với nữ đại gia hơn 32 tuổi

Cuộc sống của nam người mẫu Việt sau cuộc tình kéo dài 5 năm với nữ đại gia hơn 32 tuổi MC Phương Mai nhập viện, ra khách sạn ở sau khi nộp đơn ly hôn

MC Phương Mai nhập viện, ra khách sạn ở sau khi nộp đơn ly hôn Chấn động: Trần Nghiên Hy - Trần Hiểu tuyên bố ly hôn

Chấn động: Trần Nghiên Hy - Trần Hiểu tuyên bố ly hôn Nhiều du khách rơi xuống sông khi tham quan ở chợ nổi Cần Thơ

Nhiều du khách rơi xuống sông khi tham quan ở chợ nổi Cần Thơ Tranh cãi về quyết định tránh thai, triệt sản loài capybara

Tranh cãi về quyết định tránh thai, triệt sản loài capybara Nóng: Kim Sae Ron còn nợ 12,3 tỷ đồng trước khi qua đời

Nóng: Kim Sae Ron còn nợ 12,3 tỷ đồng trước khi qua đời Triệu tập đối tượng đánh gãy mũi nam sinh lớp 11

Triệu tập đối tượng đánh gãy mũi nam sinh lớp 11 Báo Hàn hé lộ Kim Sae Ron đích thân làm 1 việc trước khi qua đời, netizen đồng loạt bức xúc: "Sao không đưa tin sớm hơn?"

Báo Hàn hé lộ Kim Sae Ron đích thân làm 1 việc trước khi qua đời, netizen đồng loạt bức xúc: "Sao không đưa tin sớm hơn?"