Đẩy áp lực nợ xấu về tương lai, lợi nhuận ngân hàng năm 2020 ‘nhẹ gánh’

Ngân hàng mùa Covid: Đánh đổi giữa lợi nhuận và nợ xấu?

Ngân hàng mùa Covid: Đánh đổi giữa lợi nhuận và nợ xấu? Chứng khoán KIS muốn tăng vốn lên 2.600 tỷ đồng, nhắm top 5 vốn điều lệ

Chứng khoán KIS muốn tăng vốn lên 2.600 tỷ đồng, nhắm top 5 vốn điều lệLuật sư Trương Thanh Đức, Chủ tịch Công ty Luật Basico , người từng có nhiều năm “thực chiến” trong lĩnh vực ngân hàng gọi việc giữ nguyên nhóm nợ, cơ cấu lại thời gian trả nợ… là “tình thế bắt buộc” dù trước dịch, Ngân hàng Nhà nước quản rất chặt, rất nghiêm chuyện trích lập dự phòng, che giấu nợ xấu .

Trong một báo cáo phân tích công bố gần đây, Công ty Chứng khoán Vietcombank (VCBS) đã đưa ra 2 kịch bản đối với ngành ngân hàng trong năm 2020 .

Ở kịch bản cơ sở, tổng lợi nhuận năm 2020 của các ngân hàng tăng nhẹ so với năm 2019 mặc dù bị ảnh hưởng ở cả 2 nguồn thu nhập chính là thu nhập lãi thuần và thu nhập dịch vụ, lẫn các nguồn thu khác như nguồn thu nhập từ hoạt động xử lý nợ đã trích lập giảm xuống và hoạt động trích lập diễn ra mạnh mẽ hơn.

Ở kịch bản kém khả quan, tổng lợi nhuận của các ngân hàng chỉ giảm nhẹ so với năm 2019.

Trong khi đó, theo số liệu tổng hợp từ FiinGroup dựa trên kế hoạch kinh doanh của các ngân hàng sau đại hội cổ đông hoặc được giới phân tích dự báo, lợi nhuận ngân hàng năm 2020 có thể giảm khoảng 11,9% so với năm 2019.

Trên thực tế, kế hoạch kinh doanh năm 2020 của nhiều ngân hàng sau khi tính đến hệ lụy lâu dài của Covid-19 giảm không mạnh, thậm chí tăng và phần lớn đều là kế hoạch mang tính thận trọng. Số liệu thực tế đang cho thấy những tín hiệu khả quan hơn.

Video đang HOT

Chẳng hạn, VietinBank ước tính nửa đầu năm nay có thể đạt lợi nhuận khoảng 6.000 tỷ đồng. Con số này cao hơn tới khoảng 12% so với mức thực hiện 5.334 tỷ đồng của nửa đầu năm ngoái, bất chấp tác động của Covid-19. Hay như TPBank, 4 tháng đã đạt lợi nhuận 1.200 tỷ đồng, hoàn thành khoảng 30% kế hoạch cả năm, dù rằng tháng 3 và tháng 4 là hai tháng hoạt động kinh doanh chịu ảnh hưởng rất nặng nề bởi dịch. Cả năm nay, TPBank vẫn đặt kế hoạch lợi nhuận tăng trưởng so với năm ngoái, mức tăng khoảng 5%.

Hoặc như VPBank, Tổng giám đốc Nguyễn Đức Vinh tiết lộ trong đại hội cổ đông thường niên tổ chức gần đây rằng đến hết tháng 4, lợi nhuận trước thuế của ngân hàng ở mức khoảng 4.000 tỷ đồng. Hết tháng 5 ước tính khoảng 5.100 tỷ đồng. Kết thúc 6 tháng dự kiến khoảng trên dưới 6.000 tỷ đồng.

Nửa đầu năm ngoái, lợi nhuận trước thuế của VPBank là 4.342 tỷ đồng. Như vậy, theo ước tính thì tăng trưởng lợi nhuận nửa đầu năm nay của VPBank có thể lên đến 38%. Kế hoạch lợi nhuận năm nay của ngân hàng này là giảm 1,1% so với năm ngoái nhưng ông Vinh cho biết nếu tình hình dịch bệnh vẫn thuận lợi như hiện tại, mức thực hiện cuối năm có thể cao hơn từ 10% đến 20% so với kế hoạch.

Trước dịch, tăng trưởng lợi nhuận ngân hàng năm 2020 được kỳ vọng ở mức khá cao nên nếu lợi nhuận toàn ngành năm nay chỉ suy giảm nhẹ thì cũng không có nghĩa là ngân hàng ít chịu ảnh hưởng. Lợi nhuận hy sinh nếu so với kế hoạch trước dịch là rất đáng kể.

Thêm vào đó, một phần lợi nhuận không nhỏ sẽ tiếp tục phải hy sinh trong một/một vài năm sau bởi hiện tại, gánh nặng nợ xấu, kéo theo đó là áp lực trích lập dự phòng, đang được đẩy về tương lai nhờ Thông tư 01 và tới đây là Thông tư 01 sửa đổi khi cho phép các ngân hàng giữ nguyên nhóm nợ đối với các khoản nợ được xác định là bị ảnh hưởng bởi dịch Covid-19.

Ông Đức nhấn mạnh việc giữ nguyên nhóm nợ đã tạo ra “con số ảo” về nợ xấu và nhận định đối với ngành ngân hàng, “đây là thách thức trong tương lai gần”.

Công ty chứng khoán VCBS thì chỉ ra rằng chất lượng tài sản của các ngân hàng có thể bị suy giảm ở nhiều khía cạnh bao gồm lãi phải thu, giá trị thị trường của tài sản bảo đảm và nợ xấu thực chất. Điều này sẽ ảnh hưởng tới khả năng tăng trưởng lợi nhuận của các ngân hàng ở các năm sau đó.

Theo ước tính của VCBS, để dư nợ xấu toàn hệ thống về mức 1,5 – 2% như giai đoạn trước khi có dịch bệnh thì chỉ cần 1 – 2 năm với điều kiện kinh tế vĩ mô thuận lợi nhưng có thể cần tới 3 – 5 năm nếu như nền kinh tế gặp phải những trì trệ.

Dưới góc nhìn của chuyên gia phân tích dữ liệu, FiinGroup nêu đánh giá tương đồng rằng: “Số liệu từ cuộc khủng hoảng giai đoạn 2008 cho thấy chi phí dự phòng phát sinh thường có độ trễ rất dài do việc xác định các ảnh hưởng đòi hỏi thời gian đánh giá và phân tích cũng như do sự thay đổi về các chính sách hạch toán kế toán để thích ứng của ngành”.

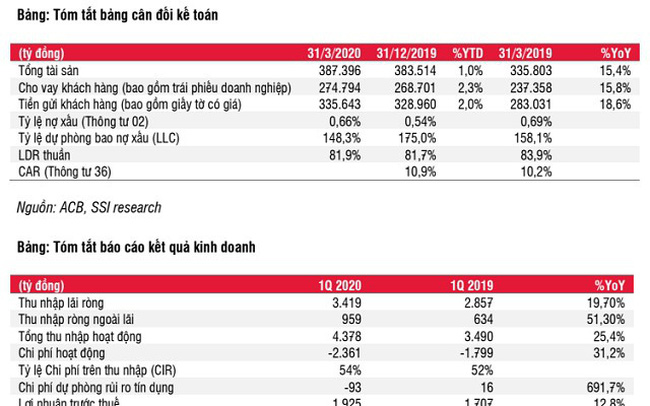

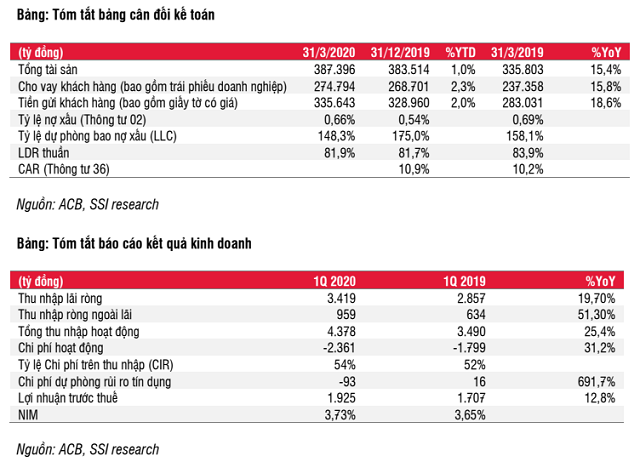

SSI Research: ACB tính một phần chi phí nhân viên 9 tháng cuối năm vào quý I

Lãi ACB có thể tăng 26% trong quý I nếu không tính chi phí nhân viên 3 quý cuối năm và lãi từ bán trái phiếu Chính phủ. ACB được dự báo lãi trước thuế 7.921 tỷ đồng, tăng 5,4% trong năm 2020.

Trung tâm Phân tích CTCP Chứng khoán SSI - SSI Research vừa có báo cáo cập nhật về ACB ( HNX: ACB). Báo cáo đề cập ACB báo lợi nhuận hoạt động và lợi nhuận trước thuế lần lượt đạt 4.368 tỷ đồng, tăng 25,4% và 1.925 tỷ đồng, tăng 12,8% trong quý I.

Tốc độ tăng trưởng của lợi nhuận trước thuế thấp hơn tổng thu nhập hoạt động do chi phí hoạt động tăng 31,2%, chủ yếu bởi chi phí nhân viên cao hơn 88% so với quý I. Ngân hàng đã ghi nhận một phần chi phí lương kinh doanh cho 3 quý cuối năm luôn trong quý đầu tiên.

Nếu không tính đến chi phí nhân viên từ tháng 4 đến tháng 12 và lãi ghi nhận từ bán trái phiếu Chính phủ, lợi nhuận trước thuế trong quý I tăng 26% so với cùng kỳ năm trước. Tỷ lệ nợ xấu và tỷ lệ nợ quá hạn được kiểm soát ở mức 0,66% và 0,97%. ACB vẫn có thể mở rộng hệ số NIM.

Năm 2020, SSI Research ước tính ACB sẽ ghi nhận 7.921 tỷ đồng lợi nhuận trước thuế, tăng 5,4% so với cùng kỳ năm trước với những thay đổi chính trong giả định là tăng trưởng tín dụng giảm (10%), hệ số NIM giảm 18 điểm cơ bản, thu từ hoạt động dịch vụ không tăng trưởng, thu nhập từ nợ xấu đã xuống thấp, và chi phí dự phòng tăng 231%.

Dự báo này không tính đến khoản phí liên quan đến một hợp đồng độc quyền về bancassurance có thể được hoàn tất và ghi nhận trong nửa cuối năm 2020.

Theo kịch bản cơ sở, trong năm 2021, SSI Research ước tính lợi nhuận trước thuế của ACB có thể tăng 19,5%.

Quý I/2020, hàng loạt ngân hàng sụt giảm lợi nhuận  Báo cáo tài chính quý I/2020 của các ngân hàng Việt Nam cho thấy, lợi nhuận thấp hơn so với 2-3 năm trước. Tình trạng sụt giảm lợi nhuận của các ngân hàng hầu hết đều do tăng trưởng thu nhập lãi thuần chậm vì giảm lãi suất, tăng trưởng tín dụng thấp và tăng mạnh trích lập dự phòng rủi ro. Tổng...

Báo cáo tài chính quý I/2020 của các ngân hàng Việt Nam cho thấy, lợi nhuận thấp hơn so với 2-3 năm trước. Tình trạng sụt giảm lợi nhuận của các ngân hàng hầu hết đều do tăng trưởng thu nhập lãi thuần chậm vì giảm lãi suất, tăng trưởng tín dụng thấp và tăng mạnh trích lập dự phòng rủi ro. Tổng...

Tin liên quan

Thêm ngân hàng đặt kế hoạch lợi nhuận gấp đôi trong năm 2020

Thêm ngân hàng đặt kế hoạch lợi nhuận gấp đôi trong năm 2020 TPBank chuẩn bị gom 10 triệu cổ phiếu quỹ từ ngày 20/3

TPBank chuẩn bị gom 10 triệu cổ phiếu quỹ từ ngày 20/3 Khối thi đua các ngân hàng: Ký kết giao ước thi đua năm 2020

Khối thi đua các ngân hàng: Ký kết giao ước thi đua năm 2020 Đại hội cổ đông ngân hàng: Những vấn đề nóng

Đại hội cổ đông ngân hàng: Những vấn đề nóng NCB muốn tăng 73% vốn điều lệ, con trai Chủ tịch lên kế hoạch gom 8,2 triệu cổ phiếu

NCB muốn tăng 73% vốn điều lệ, con trai Chủ tịch lên kế hoạch gom 8,2 triệu cổ phiếu Soi lợi nhuận 4 ông lớn ngân hàng gốc quốc doanh: Ngân hàng nào dẫn đầu?

Soi lợi nhuận 4 ông lớn ngân hàng gốc quốc doanh: Ngân hàng nào dẫn đầu?

Nhiều ngân hàng đạt lợi nhuận nghìn tỷ năm 2019

Nhiều ngân hàng đạt lợi nhuận nghìn tỷ năm 2019 Năm 2020: Ngân hàng bị cấm chia cổ tức tiền mặt nếu còn nợ xấu tại VAMC

Năm 2020: Ngân hàng bị cấm chia cổ tức tiền mặt nếu còn nợ xấu tại VAMC Thống đốc: Năm 2020 phấn đấu đưa nợ xấu nội bảng xuống dưới 2%

Thống đốc: Năm 2020 phấn đấu đưa nợ xấu nội bảng xuống dưới 2% Thu nhập từ chứng khoán của ngân hàng tăng 226%

Thu nhập từ chứng khoán của ngân hàng tăng 226% Vốn hỗ trợ sản xuất, kinh doanh - Bài 3: Doanh nghiệp bất động sản vẫn mong chờ "trợ lực"

Vốn hỗ trợ sản xuất, kinh doanh - Bài 3: Doanh nghiệp bất động sản vẫn mong chờ "trợ lực" Phác họa bức tranh các ngân hàng niêm yết quý I/2020

Phác họa bức tranh các ngân hàng niêm yết quý I/2020 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37 Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13

Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13 Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23

Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23Tin đang nóng

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ

Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ 10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ 2 ngôi sao bị ghét nhất Cbiz, đến mức nhập viện còn khiến netizen hả hê

2 ngôi sao bị ghét nhất Cbiz, đến mức nhập viện còn khiến netizen hả hê Tranh luận Nhã Phương mang bầu lần ba

Tranh luận Nhã Phương mang bầu lần ba Nhã Phương và Trường Giang báo tin vui, Lan Phương vừa quay phim vừa chăm con

Nhã Phương và Trường Giang báo tin vui, Lan Phương vừa quay phim vừa chăm con Nữ du khách trèo lên lan can, đứng chênh vênh chụp ảnh ở Tà Xùa gây xôn xao

Nữ du khách trèo lên lan can, đứng chênh vênh chụp ảnh ở Tà Xùa gây xôn xaoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lịch thi đấu LCK 2025 Season Playoffs mới nhất: Chờ đợi cặp đấu chung kết

Mọt game

07:10:35 26/09/2025

Thư gửi thầy giáo dạy văn: Đừng ngại cưới "gái ngành" nhưng biết quay đầu

Góc tâm tình

07:04:34 26/09/2025

Cựu cầu thủ Arsenal qua đời ở tuổi 21

Sao thể thao

07:03:02 26/09/2025

Hoài Linh có thêm phim 100 tỷ đồng

Hậu trường phim

07:00:25 26/09/2025

Ca khúc thường xuyên bị hát sai lời

Nhạc việt

06:57:11 26/09/2025

Dàn Em Xinh lần đầu diện bikini đọ body "khét lẹt", ai ngờ để lộ chuyện hẹn hò các "anh yêu" thế này!

Sao việt

06:53:50 26/09/2025

Từ game thủ lười học thành 'hiện tượng' mới của marathon Việt

Netizen

06:53:46 26/09/2025

Nữ ca sĩ hoảng hốt livestream trong bệnh viện giữa đêm: "Hắn muốn giết tôi!"

Sao châu á

06:21:24 26/09/2025

Mẹ chồng liên tục gây áp lực muốn có cháu, khốn khổ cho Taylor Swift rồi!

Sao âu mỹ

06:17:28 26/09/2025

Ăn gì để chữa bệnh sỏi thận?

Sức khỏe

06:10:39 26/09/2025

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh!

Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh! 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai

Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai Người phụ nữ khiến Hồ Ca thương nhớ cả đời, bàng hoàng khi biết tin đã bỏ mạng

Người phụ nữ khiến Hồ Ca thương nhớ cả đời, bàng hoàng khi biết tin đã bỏ mạng Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ

Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng

Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng Hoa hậu chuyển giới Hương Giang thi Miss Universe có đúng quy định không?

Hoa hậu chuyển giới Hương Giang thi Miss Universe có đúng quy định không?