Đầu tư vào Coteccons hơn 500 tỷ đồng từ 8 năm trước, khoản đầu tư của Kusto giờ ra sao?

Giao dịch chứng khoán sáng 5/6: Sóng lớn tại ROS và HQC

Giao dịch chứng khoán sáng 5/6: Sóng lớn tại ROS và HQC Vietcombank lần thứ 2 liên tiếp đạt quán quân về lợi nhuận trong “Danh sách 50 công ty niêm yết tốt nhất”

Vietcombank lần thứ 2 liên tiếp đạt quán quân về lợi nhuận trong “Danh sách 50 công ty niêm yết tốt nhất”Dù cổ phiếu CTD đã đi xuống trong một thời gian dài nhưng khoản đầu tư vào Coteccons vẫn là khoản đầu tư thành công nhất của Kusto tại thi trường Việt Nam.

Ảnh minh họa.

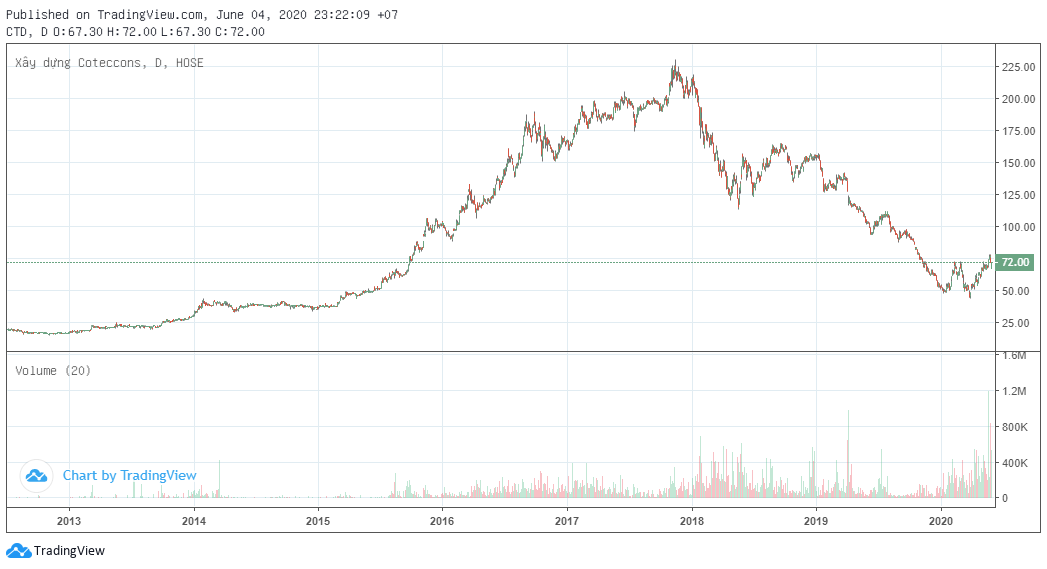

Trên thị trường chứng khoán, cổ phiếu CTD của CTCP Xây dựng Coteccons là một trong những cái tên thu hút sự quan tâm nhất của giới đầu tư thời gian gần đây. Sau 2 phiên giảm sâu liên tiếp do thông tin mâu thuẫn nội bộ, cổ phiếu này bất ngờ tăng kịch trần trong phiên ngày 4/6 về mức 72.000 đồng/cổ phiếu trong tình trạng “trắng bên bán”.

Trước khi mâu thuẫn nội bộ lên đến đỉnh điểm khiến lãnh đạo và cổ đông lớn đều đưa ra tuyên bố cứng rắn, cổ phiếu CTD đã có nhịp hồi tương đối mạnh từ vùng đáy cuối tháng 3/2020. Cổ phiếu này đã tăng đến 72% sau 2 tháng qua đó leo lên mức cao nhất từ đầu năm 2020.

Trên thực tế, dù cổ phiếu CTD đã đi xuống trong một thời gian dài nhưng khoản đầu tư vào Coteccons vẫn là khoản đầu tư thành công nhất của Kusto tại thi trường Việt Nam.

Năm 2012, Kusto quyết định rót 520 tỷ đồng vào Coteccons để đổi lấy 25% cổ phần với mức giá 50.000 đồng/cổ phiếu. Đây được xem là thương vụ M&A ngành xây dựng lớn nhất thời điểm bấy giờ.

Khoản đầu tư của Kusto đóng vai trò quan trọng trong bước phát triển vượt bậc của Coteccons những năm sau đó với đỉnh cao là giai đoạn 2016 – 2017. Ở chiều ngược lại, Coteccons cũng mang lại cho cổ đông ngoại này những lợi ích đến từ cổ tức bên cạnh sự gia tăng giá trị của cổ phiếu CTD.

Sau 8 năm với vai trò là cổ đông chiến lược, chỉ tính riêng cổ tức bằng tiền Kusto nhận được đã chiếm phân nửa số tiền nhà đầu tư nước ngoài này chi ra để mua cổ phần Coteccons. Ngoài ra, nếu chiếu theo thị giá cổ phiếu CTD hiện tại, vốn hóa của Coteccons vào khoảng 5.557 tỷ đồng tương ứng giá trị thị trường của số cổ phần Kusto trực tiếp nắm giữ lên đến hơn 1.000 tỷ đồng, gấp đôi so với số tiền đầu tư ban đầu.

Video đang HOT

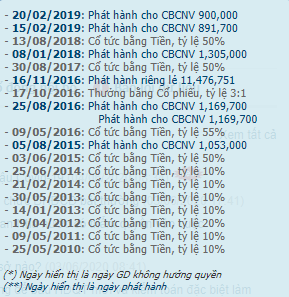

*Lịch sử chi trả cổ tức và chia thưởng của Coteccons

Tuy nhiên, không dừng lại ở đó, sau khi rót vốn Kusto tiếp tục âm thầm mua gom cổ phần của Coteccons để thực hiện cho mục đích gia tăng sở hữu tại nhà thầu xây dựng lớn nhất Việt Nam thông qua Công ty TNHH MTV Kinh doanh và Đầu tư Thành Công.

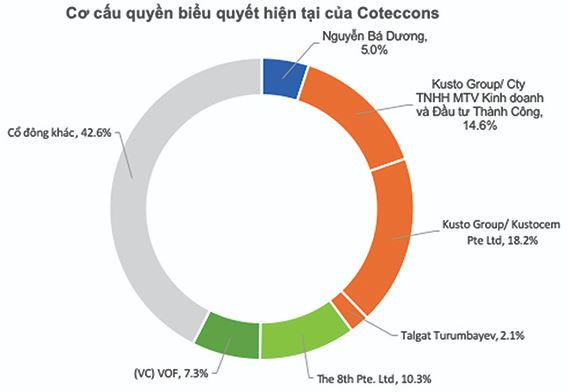

Đến thời điểm hiện tại, nhóm những nhà đầu tư liên quan đến Kusto đang nắm giữ ít nhất gần 35% quyền biểu quyết của Coteccons bao gồm Kustocem nắm giữ 18,2%, Kinh doanh và Đầu tư Thành Công nắm giữ 14,6% và ông Talgat Turumbayev, thành viên HĐQT nắm giữ 2,1%.

Về phía Coteccons, Ban lãnh đạo Coteccons tìm đến phương án sáp nhập các công ty con điển hình là Unicons và Ricons một mặt nhằm tận dụng thế mạnh của nhau để tối đa hóa lợi ích công ty đồng thời có thể pha loãng tỷ lệ sở hữu của cổ đông ngoại. Động thái này khiến Kusto rơi vào thế “tiến thoái lưỡng nan”.

Mâu thuẫn giữa Kusto với Coteccons trở nên gay gắt hơn từ năm 2017 khi cổ đông ngoại này bất ngờ can thiệp vào HĐQT Coteccons yêu cầu thay đổi chính sách ESOP cho cán bộ công nhân viên Coteccons. Ngoài ra, Kusto cũng phản đối quyết định sáp nhập Ricons (công ty mà Coteccons chiếm giữ 15% cổ phần) sau khi đã sáp nhập thành công Unicons trước đó.

Đỉnh điểm vào năm 2019, Kusto đã yêu cầu tổ chức Đại hội cổ đông bất thường (ĐHĐCĐ), kiểm toán các công ty thành viên. Lý do mà Kusto đưa ra là có sự xung đột lợi ích giữa các nhà quản trị điều hành của Coteccons với các công ty thành viên trong tập đoàn.

Ngày 02/06/2020, Kusto một lần nữa đòi triệu tập ĐHĐCĐ bất thường và yêu cầu thay nhà sáng lập kiêm chủ tịch Coteccons và toàn bộ ban điều hành từ chức để bầu HĐQT mới. “Chúng tôi yêu cầu họ ngay lập tức từ chức khỏi tất cả các vị trí trong Coteccons”, văn bản do Kusto gửi Trung tâm Lưu ký Chứng khoán Việt Nam – Chi nhánh TP.HCM và Sở GDCK TP.HCM (HoSE) viết.

Sau đó, phía Coteccons cũng có những phản ứng gay gắt. Thông cáo báo chí phát đi ngày 3/6, lãnh đạo Coteccons cho rằng, những cáo buộc vô căn cứ trong văn bản của Kusto đã và đang gây tác động tiêu cực đến các cổ đông khác, ảnh hưởng nghiêm trọng đến giá cổ phiếu CTD cũng như hoạt động sản xuất kinh doanh công ty (tâm lý làm việc của toàn bộ cán bộ nhân viên và các chủ đầu tư đang hợp tác với Coteccons).

Mâu thuẫn tại Coteccons: Chuyện quản trị chưa hết nóng

Mâu thuẫn tại Công ty cổ phần Xây dựng Coteccons (CTD) lên đến đỉnh điểm khi cổ đông lớn Kusto muốn các thành viên HĐQT và Ban giám đốc từ chức, đồng thời sẽ triệu tập Đại hội đồng cổ đông bất thường bầu HĐQT mới vào ngày 13/7.

Xung đột lợi ích

Dù không phải lần đầu tiên Kusto phản ứng với lãnh đạo Coteccons, nhưng tại thông báo ngày 2/6, cổ đông lớn này cho rằng: "Việc tiếp tục trao quyền quản lý cho đội ngũ quản lý cao cấp hiện tại của Coteccons là một rủi ro sống còn cho Công ty và có thể phá hủy tất cả giá trị cổ đông của Coteccons".

Theo Kusto, hai bên đã không thành công trong việc đối thoại để giải quyết các vấn đề một cách nội bộ.

Trong đó, Kusto đã nhiều lần đặt ra câu hỏi cho HĐQT và Ban giám đốc về các vấn đề liên quan đến xung đột lợi ích, giao dịch với các bên liên quan, việc sử dụng tài nguyên và uy tín của Coteccons cho lợi ích của các công ty khác mà các thành viên có liên quan của HĐQT và Ban giám đốc có các lợi ích liên quan.

Trường hợp mà Kusto nhắc tới là Ricons. Một số thành viên của HĐQT và Ban giám đốc Coteccons đồng thời nắm giữ các chức vụ quản lý quan trọng tương tự tại Công ty cổ phần Đầu tư Xây dựng Ricons (Ricons), bao gồm cả vị trí chủ tịch và đại diện theo pháp luật. Ngoài việc là nhà thầu phụ, Ricons còn là đối thủ cạnh tranh của Coteccons.

Ricons cung cấp dịch vụ tổng thầu, thiết kế và thi công, đây cũng là những hoạt động kinh doanh chính của Coteccons và cạnh tranh trong cùng phân khúc thị trường.

Lợi nhuận ròng sau thuế của Ricons năm 2015 chỉ bằng 11% lợi nhuận ròng sau thuế của Coteccons, nhưng đã tăng lên thành 51% trong năm 2019.

Trên sàn chứng khoán, giá cổ phiếu CTD của Coteccons giảm sàn trong phiên giao dịch ngày 2/6 và tiếp tục giảm mạnh trong phiên sau đó, dù Coteccons phản hồi rằng, HĐQT đã họp và bác bỏ yêu cầu trên của Kusto cũng như có công văn giải thích cho nhóm cổ đông này về những lập luận không có cơ sở pháp lý.

Lỗ hổng quản trị

Mâu thuẫn tại Coteccons một lần nữa dậy sóng, nhắc lại vấn đề "muôn thuở" tại thị trường Việt Nam: "lỗ hổng" quản trị doanh nghiệp.

Nhà đầu tư rót vốn vào doanh nghiệp với kỳ vọng vào tương lai phát triển của công ty, đồng thời đặt niềm tin vào nền tảng quản trị minh bạch, công khai của các doanh nghiệp trên sàn chứng khoán. Tuy nhiên, thực tế cho thấy, không ít công ty có hoạt động quản trị yếu kém.

Các nguyên tắc quản trị công ty theo quy định pháp luật Việt Nam bao gồm: đảm bảo một cơ cấu quản trị hiệu quả; đảm bảo quyền lợi của cổ đông; đối xử công bằng giữa các cổ đông; đảm bảo vai trò của những người có quyền lợi liên quan đến công ty; minh bạch trong hoạt động của công ty; HĐQT và ban kiểm soát lãnh đạo và kiểm soát công ty có hiệu quả.

Tuy nhiên, nhìn lại các trường hợp nổi cộm trong quản trị doanh nghiệp thời gian qua, dễ nhận thấy các nguyên tắc quản trị đã không được tuân thủ.

Trong đó, một trong những vấn đề khiến cổ đông, nhà đầu tư cảm thấy nhức nhối là việc cổ đông lớn đặt lợi ích của mình trên lợi ích doanh nghiệp, làm tổn thương tới lợi ích của công ty cũng như các cổ đông còn lại thông qua các hành động như lập công ty sân sau, công ty con cùng ngành để san sẻ hợp đồng, không minh bạch trong quản lý...

Chẳng hạn, nhiều nhà đầu tư cảm thấy bất an khi Công ty cổ phần Tập đoàn Hoa Sen (HSG) có nhiều giao dịch giá trị lớn, lên tới con số hơn nghìn tỷ đồng, với công ty của "người nhà", chính là Công ty TNHH Tập đoàn Đầu tư Hoa Sen của Chủ tịch HĐQT.

Theo Công ty Chứng khoán Rồng Việt (VDSC), giao dịch với bên liên quan được coi là một trong những lỗ hổng về quản trị doanh nghiệp của HSG, khiến VDSC quan ngại về sự thiếu minh bạch tài chính của doanh nghiệp.

Trong niên độ tài chính 2017 - 2018, hơn 1/5 doanh số của HSG được tiêu thụ bởi các chi nhánh của Tập đoàn Đầu tư Hoa Sen, trong khi lượng thép cán nóng mua từ công ty này vượt 2.000 tỷ đồng.

Đây là lý do VDSC khuyến cáo nhà đầu tư cần lưu ý rủi ro quản trị doanh nghiệp ngay cả khi HSG đang có các động thái nhằm cải thiện tình trạng này như "nhận chuyển nhượng" các chi nhánh từ công ty riêng của Chủ tịch để giảm xung đột lợi ích với các cổ đông thiểu số.

Tuy nhiên, HSG vẫn có thể thực hiện giao dịch với các bên liên quan vào một thời điểm khác do những quyết định mua bán này có thể được linh hoạt theo ý chí của lãnh đạo Công ty.

Hay trường hợp "lộn xộn" tại Tổng công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (VCG), nhóm cổ đông lớn An Quý Hưng nắm 5/7 ghế HĐQT, cho phép Chủ tịch, Tổng giám đốc duyệt chi khoản tiền lên tới nghìn tỷ đồng mà không cần thông qua HĐQT, chia nhau kiểm soát nhiều vị trí tại công ty mẹ và doanh nghiệp thành viên..., khiến nhiều cổ đông đại chúng lo lắng, nghi ngờ về sự lạm quyền.

Thực tế, việc các doanh nghiệp có mối quan hệ "thân quen" khi cùng chung cổ đông/nhóm cổ đông nắm vai trò lãnh đạo làm dấy lên những nghi ngờ và khiến nhà đầu tư không thể yên tâm, nhất là khi họ không có đủ công cụ, điều kiện để kiểm soát mối quan hệ lợi ích giữa các doanh nghiệp này.

HDB có nhiều tin tốt nên tăng trần, CTD giảm sâu do mâu thuẫn nội bộ  Sau phiên tiêu cực hôm qua, phiên ngày 3/6 cả thị trường sắc xanh lan rộng trên tất cả các nhóm ngành. Cả thị trường chìm trong sắc xanh chốt phiên giao dịch 3/6, VN-Index tăng 6,37% lên 881,17 điểm, VN30-Index tăng 5,59% lên 824,29 điểm, HNX-Index tăng 2,85%... Cổ phiếu CTD tiếp tục là mã tiêu cực nhất khi giảm 6,4%. Lãnh...

Sau phiên tiêu cực hôm qua, phiên ngày 3/6 cả thị trường sắc xanh lan rộng trên tất cả các nhóm ngành. Cả thị trường chìm trong sắc xanh chốt phiên giao dịch 3/6, VN-Index tăng 6,37% lên 881,17 điểm, VN30-Index tăng 5,59% lên 824,29 điểm, HNX-Index tăng 2,85%... Cổ phiếu CTD tiếp tục là mã tiêu cực nhất khi giảm 6,4%. Lãnh...

Tin liên quan

Vì sao Kusto yêu cầu Chủ tịch Coteccons Nguyễn Bá Dương từ chức?

Vì sao Kusto yêu cầu Chủ tịch Coteccons Nguyễn Bá Dương từ chức? Kusto, cổ đông lớn nhất của Coteccons yêu cầu ông Nguyễn Bá Dương và các lãnh đạo chủ chốt phải từ chức

Kusto, cổ đông lớn nhất của Coteccons yêu cầu ông Nguyễn Bá Dương và các lãnh đạo chủ chốt phải từ chức 'Đại gia' ngành xây dựng tụt dốc

'Đại gia' ngành xây dựng tụt dốc Năm 2019, Coteccons giảm lãi hơn 1 nửa

Năm 2019, Coteccons giảm lãi hơn 1 nửa Cổ đông đòi 'lật đổ' chủ tịch, Coteccons nói gì?

Cổ đông đòi 'lật đổ' chủ tịch, Coteccons nói gì? Kustocem yêu cầu Coteccons họp ĐHĐCĐ bất thường trên cơ sở nào?

Kustocem yêu cầu Coteccons họp ĐHĐCĐ bất thường trên cơ sở nào?

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17

Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17 Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48

Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37Tin đang nóng

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Bố bàn chuyện thừa kế, tôi từ chối nhận tài sản, chỉ van xin bố đừng làm trái lời thề với mẹ trước lúc bà mất

Bố bàn chuyện thừa kế, tôi từ chối nhận tài sản, chỉ van xin bố đừng làm trái lời thề với mẹ trước lúc bà mất Hoa hậu Kỳ Duyên lại đáp trả

Hoa hậu Kỳ Duyên lại đáp trả Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng"

Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng" Messi thiếu chuyên nghiệp và phép lịch sự với màn ăn mừng kỳ quặc

Messi thiếu chuyên nghiệp và phép lịch sự với màn ăn mừng kỳ quặc Nửa đêm con sốt, tôi lay chồng dậy nhờ pha thuốc, nào ngờ lại sốc nặng trước hành động của anh

Nửa đêm con sốt, tôi lay chồng dậy nhờ pha thuốc, nào ngờ lại sốc nặng trước hành động của anh Khen chị chồng một câu trước mặt cả nhà chồng chị ấy, tài khoản tôi liền có 500 triệu

Khen chị chồng một câu trước mặt cả nhà chồng chị ấy, tài khoản tôi liền có 500 triệu Chồng nhận lương thưởng Tết cao, tôi chưa kịp mừng thì tái mặt khi thấy phần quà anh chuẩn bị cho nhà vợ cũ

Chồng nhận lương thưởng Tết cao, tôi chưa kịp mừng thì tái mặt khi thấy phần quà anh chuẩn bị cho nhà vợ cũTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Chị đẹp" Song Hye Kyo lại gây náo loạn với loạt ảnh mới, ngày càng có khí chất tổng tài

Hậu trường phim

14:45:09 22/01/2025

Mỹ nhân cổ trang đẹp điên đảo nhất Trung Quốc hiện tại: Nhan sắc vừa kiêu sa vừa ma mị, ánh mắt mê hoặc chúng sinh

Phim châu á

14:37:43 22/01/2025

4 món phụ kiện giúp bạn tô điểm thêm phong cách cho ngày tết

Thời trang

14:27:30 22/01/2025

Những lợi ích, hạn chế và lưu ý nếu ăn toàn đồ luộc

Sức khỏe

14:22:01 22/01/2025

1 câu nói của bà cụ bán rau bên đường khi được người lạ chụp cho tấm ảnh Tết khiến hơn 5 triệu người ám ảnh

Netizen

14:17:20 22/01/2025

Gil Lê - Xoài Non bị antifan tấn công

Sao việt

13:53:04 22/01/2025

Triệu Vy công khai hồ sơ mật vụ ly hôn, lộ động thái xóa sổ mối quan hệ gây sốc với chồng cũ tỷ phú

Sao châu á

13:49:47 22/01/2025

Khởi tố 8 đối tượng livestream lừa đảo mua bán đá quý giả trên Facebook

Pháp luật

13:43:57 22/01/2025

Động thái ẩn ý của Hailey ngay sau khi bị Justin Bieber unfollow gây náo động showbiz

Sao âu mỹ

13:39:03 22/01/2025

2 thí sinh Rap Việt live "nét căng" đi flow "cực bén", netizen gật gù: Giọng rap tín nhất cypher đây rồi!

Nhạc việt

13:30:03 22/01/2025

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An

Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn