Công nghệ thanh toán không tiếp xúc lên ngôi

Facebook đã xóa tới 1,5 tỷ tài khoản ‘ảo’ trong năm nay

Facebook đã xóa tới 1,5 tỷ tài khoản ‘ảo’ trong năm nay Fintech cho người nghèo

Fintech cho người nghèoTheo dữ liệu thống kê của hãng thanh toán MasterCard (Mỹ) công bố hồi tháng 9, hiện nay, gần 50% số lượt thanh toán qua thẻ ở châu Âu sử dụng công nghệ không tiếp xúc. Công nghệ này cho phép người tiêu dùng sử dụng thẻ tín dụng thông minh bằng nhựa để thanh toán các giao dịch có giá trị nhỏ (dưới 50 đô la Mỹ mỗi lần) chỉ bằng cách vẫy hoặc chạm thẻ qua một đầu đọc thẻ thanh toán ở máy tính tiền POS, thay vì quẹt thẻ.

Thực khách có thể thanh toán nhanh chóng ở các nhà hàng bằng thẻ thanh toán không tiếp xúc.

Châu Âu dẫn đầu

Về mặt lý thuyết, phương thức thanh toán không tiếp xúc hoạt động dựa vào công nghệ giao tiếp trường gần (Near Field Communication), cho phép kết nối không dây trong khoảng cách 4 cm bằng cách sử dụng cảm ứng từ trường để thực hiện kết nối giữa các thiết bị khi có sự tiếp xúc trực tiếp hay đặt gần nhau.

MasterCard cho biết ở hơn 15 thị trường tại châu Âu, trong đó có Đan Mạch, Croatia, Hy Lạp, Hungary, Hà Lan và Nga, thanh toán không tiếp xúc chiếm hơn 50% tổng lượt thanh toán bằng thẻ tín dụng. Trong khi đó, ở một số nước như Ba Lan, tỷ lệ giao dịch thanh toán không tiếp xúc lên đến 80%. MasterCard dự báo đến năm 2020, gần như tất cả các máy tính tiền POS ở châu Âu đều áp dụng công nghệ thanh toán không tiếp xúc.

Javier Perez, Chủ tịch phụ trách khu vực châu Âu của MasterCard, nói: “Châu Âu đang đi đầu trong thanh toán không tiếp xúc và có một sự đồng đều khắp khu vực dù nền kinh tế và trình độ phát triển của mỗi nước khác nhau là thái độ đón nhận của người dùng đối với công nghệ thanh toán không tiếp xúc. Chúng tôi nhận thấy rằng các thị trường châu Âu đón nhận nhanh chóng công nghệ này khi người tiêu dùng ngày càng tin tưởng nó”.

Theo hãng thanh toán Visa , số lượt giao dịch thanh toán không tiếp xúc chiếm gần 25% tổng lượt thanh toán trực diện ở 163 nước trên toàn cầu, trong số đó, 12 nước số nước có tỷ lệ thanh toán không tiếp xúc chiếm 50-75% các giao dịch thanh toán. Visa cho biết cứ năm giao dịch thẻ Visa trực tiếp ở Anh, Liên minh châu Âu (European Union) và Canada có hai giao dịch thanh toán không tiếp xúc. Theo Visa, có những thị trường chứng kiến tỷ lệ thanh toán không tiếp xúc tăng từ một con số lên 50% trong vòng 18-24 tháng. Một số nước đang phát triển cũng nhanh chóng áp dụng công nghệ này. Chẳng hạn, tại Myanmar, nơi các phương thức thanh toán điện tử vẫn còn là hiện tượng tương đối mới mẻ, tỷ lệ thâm nhập của phương thức thanh toán không tiếp xúc đã tăng vọt từ mức 2% lên mức 20% tổng lượt giao dịch ở các cửa hàng trong 10 tháng qua.

Visa cho biết người tiêu dùng thường sử dụng phương thức thanh toán không tiếp xúc cho các giao dịch mua thường ngày có giá trị nhỏ, trung bình khoảng 20-30 đô la, chẳng hạn như thanh toán mua đồ ăn ở các nhà hàng hay thanh toán tiền vé phương tiện giao thông công cộng

Anh đón nhận mạnh mẽ, Mỹ nghi ngại

Anh bắt đầu triển khai thanh toán không tiếp xúc ở một số doanh nghiệp lớn bao gồm chuỗi nhà hàng thức ăn nhanh McDonald’s cách đây một thập kỷ. Phương thức thanh toán này được thúc đẩy mạnh mẽ sau khi các hệ thống vận tải công cộng ở Anh áp dụng nó để thu tiền vé.

MasterCard cho biết 46% tổng lượt giao dịch thanh toán hàng tháng ở Anh sử dụng công nghệ thanh toán tiếp xúc. “Anh là một nước dẫn đầu về thanh toán không tiếp xúc và công nghệ này đồng nghĩa với các thanh toán hằng ngày”, Mark Barnett, Chủ tịch Mastercard ở Anh, nói.

Video đang HOT

Tại London, ngay cả những nghệ sĩ hát rong trên đường phố, vốn kiếm sống nhờ những đồng bạc lẻ của người qua đường, cũng buộc phải thay đổi trước sự thay đổi của công nghệ thanh toán.

Charlotte Campbell, người hát rong hằng ngày ở góc phố gần Vòng quay London Eye ở London, là một trong những nghệ sĩ đường phố đầu tiên sử dụng đầu đọc thẻ không tiếp xúc để nhận tiền ủng hộ của người qua đường.

“Mọi thứ đang thay đổi ở London và mọi người thường sử dụng thẻ để thanh toán mọi thứ. Điều này khiến nghề hát rong trở thành một nghệ thuật chết dần chết mòn nếu mọi người không mang theo tiền mặt nữa”, cô nói.

Khoảng 5-10% thu nhập của Campbell giờ đây không phải đến từ những đồng xu mà người đi đường thảy vào thùng đàn ghi-ta của cô mà đến từ những thẻ ngân hàng chạm nhẹ vào máy đọc thẻ không tiếp xúc của cô.

Câu chuyện công nghệ thanh toán không tiếp xúc áp dụng thành công ở Anh trái ngược với thực tế ở Mỹ, nơi nhiều dịch vụ vận chuyển công cộng bao gồm hệ thống tàu điện ngầm New York vẫn chưa áp dụng hoàn toàn công nghệ này. Phương thức thanh toán không tiếp xúc dựa vào công nghệ NFC vẫn còn tương đối hiếm ở Mỹ mặc dù được quảng bá rầm rộ trong giai đoạn 2006-2011. Hiện nay, chỉ có khoảng 20% cửa hàng ở Mỹ hỗ trợ thanh toán không tiếp xúc. Con số này khiến các nhà phát hành thẻ không sẵn sàng phát hành rộng rãi thẻ có tích hợp công nghệ NFC

Một bài viết phân tích trên tờ New York Times giải thích rằng các thẻ thanh toán không tiếp xúc ở Mỹ không được người dân ở nước này quan tâm vì ít cửa hàng chấp nhận một phương thức thanh toán chưa được chứng minh tính hiệu quả và có nguy cơ dẫn đến các gian lận. Song hãng thanh toán Visa (Mỹ) dự báo cần vài năm nữa, Mỹ sẽ gia nhập mạnh mẽ xu hướng thanh toán không tiếp xúc của toàn cầu. Công ty nghiên cứu công nghệ ABI Research dự báo số lượng lượng thẻ thanh toán không tiếp xúc được phát hành hàng năm ở Mỹ sẽ tăng lên 330 triệu đơn vị, tương đương 55% tổng lượng thẻ tín dụng và thẻ ghi nợ mới vào năm 2020, tăng mạnh so với con số 25 triệu đơn vị vào năm 2015.

Nghệ sĩ hát rong đường phố Charlotte Campbell ở London đặt đầu đọc thanh toán không tiếp xúc trên một chiếc ghế để nhận tiền ủng hộ của những người qua đường.

Các rủi ro về tính an ninh

Công nghệ thanh toán không tiếp xúc vẫn đối mặt với các mối đe dọa gian lận và an ninh, dù nó được xem là an toàn hơn dải từ tính trong các thẻ tín dụng truyền thống sử dụng trong nhiều thập kỷ qua.

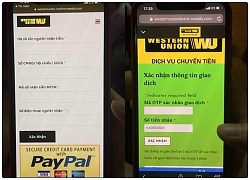

Tại Anh, nơi công nghệ thanh toán không tiếp xúc được áp dụng rộng rãi, các nhà nghiên cứu cho biết họ dễ dàng lấy cắp thông tin tài chính của một số loại thẻ, bao gồm dãy số thẻ 16 chữ số và ngày hết hạn, chỉ bằng cách bí mật đặt máy đọc thẻ sử dụng công nghệ NFC gần ví tiền của người khác. Hoặc những kẻ gian có thể lắp đặt camera ở gần máy tính tiền POS một cửa hàng bán lẻ để lấy cắp mã bảo mật CVV (gồm 3 chữ số) được in ở mặt dưới thẻ thanh toán quốc tế. Khi thanh toán trực tuyến , chủ thẻ chỉ cần nhập thông tin thẻ và số CVV là có thể thanh toán được, thậm chí không cần nhập mã PIN. Vì thế, sẽ rất nguy hiểm nếu số CVV bị kẻ gian đọc trộm.

“Thanh toán không tiếp xúc có tính khả dụng tuyệt vời nhưng công nghệ này cũng để lộ ra những khiếm khuyết cần phải được chấn chỉnh. Nếu ai đó đứng sát đằng sau bạn trên tàu điện ngầm, họ có thể đọc lén các thông tin in trên thẻ thanh toán không tiếp xúc của bạn”, Martin Emms, nhà nghiên cứu ở Đại học Newcastle (Anh), nói.

Tại Anh, nơi có hơn một tỉ lượt giao dịch thanh toán không tiếp xúc trị giá 9,9 tỉ đô la Mỹ được xử lý vào năm 2015, hoạt động gian lận chỉ chiếm 3,6 triệu đô la, tương đương 0,04%, theo Hiệp hội thẻ Anh.

Theo lời khuyên của các chuyên gia, để giảm thiểu các mối đe dọa an ninh, khi thanh toán bằng thẻ không tiếp xúc, chủ thẻ phải bảo đảm giữ thẻ trong tầm kiểm soát để tránh các chi tiết thông tin thẻ bị thu thập bởi đầu đọc thẻ NFC của bên thứ ba. Để tránh thông tin thẻ bị đọc trộm trên các phương tiện giao thông công cộng, các chuyên gia khuyên các chủ thẻ nên sử dụng loại ví có thể cản được tín hiệu NFC. Các loại ví này được lót các tấm nhôm mỏng ở bên trong để làm nhiệm vụ này.

Theo PCMag

Khách bực bội vì Starbucks bắt buộc nạp tiền vào thẻ thành viên

Việc doanh nghiệp phát hành thẻ thành viên và yêu cầu khách phải nạp tiền vào mới được thanh toán khi mua hàng và tích điểm thực chất là hình thức huy động vốn. Bên cạnh đó, cần nhìn nhận đây cũng là một hình thức thanh toán không dùng tiền mặt.

Nhiều khách hàng của Starbucks Việt Nam đang tỏ ra khá bất ngờ với chính sách mới của thẻ thành viên. Cụ thể, thương hiệu này vừa nâng cấp Starbucks Rewards, chương trình tích điểm, đổi thưởng với thẻ Starbucks thành viên mới vào tài khoản hiện tại của khách. Có điều, điểm chỉ có thể được tích lũy khi khách hàng thanh toán bằng thẻ Starbucks đã được đăng ký.

Và như thế những chiếc thẻ thành viên mà khách hàng sở hữu trước đó mặc định trở thành thẻ cũ. Khách phải đến cửa hàng đăng ký kích hoạt thẻ mới, đồng thời tải app của Starbucks về để thanh toán khi thường xuyên sử dụng dịch vụ tại các cửa hàng Starbucks Vietnam.

Hơn nữa, hiện tại ứng dụng Starbucks Vietnam chưa có chức năng nạp tiền trực tiếp từ thẻ ngân hàng vào tài khoản càng dễ làm cho việc hoạt động chuyển tiền của khách thêm bất tiện.

Là một khách hàng thường xuyên của Starbucks, anh Bá Dương (Q.3, TP.HCM) tỏ ra băn khoăn với NLĐO về chính sách mới này vì phải nạp tiền vào thẻ rồi mới được mua hàng và tích điểm chứ quán không nhận tiền mặt. Nếu khách muốn xem lịch sử giao dịch, số dư trong thẻ phải đăng nhập vào tài khoản trên hệ thống Starbucks.

"Phải chăng đây là một cách huy động vốn không tốn chi phí của doanh nghiệp?", anh này đưa ra thắc mắc với NLĐO .

Thanh toán qua app là một hình thức thanh toán không dùng tiền mặt hiện nay

Xác nhận đây là một hình thức huy động vốn của doanh nghiệp, chuyên gia tài chính - TS Huỳnh Trung Minh phân tích rõ trên NLĐO rằng: "Thẻ thành viên có thể nhận tiền nạp vào nhưng không thể quy đổi điểm trong thẻ thành tiền mặt, khác với ví điện tử. Doanh nghiệp phát hành thẻ thành viên, cho phép khách hàng nạp tiền thực chất là một dạng huy động vốn nhàn rỗi của khách hàng, nhất là với những thương hiệu có lượng khách hàng lớn. Doanh nghiệp sẽ có ngay nguồn vốn lớn để sử dụng mà không phải trả lãi. Đổi lại, ở góc độ khách hàng cũng có lợi vì thẻ thành viên thường được giảm giá, khuyến mại để khuyến khích người dùng nạp tiền nhiều hơn".

Theo đó, ví điện tử là một ứng dụng trên điện thoại di động, có thể liên kết với thẻ ngân hàng để chuyển tiền, thanh toán trực tuyến nhiều loại hàng hóa, dịch vụ khách nhau.

Như trường hợp của GrabPay ban đầu dùng cho thanh toán nội bộ Grab, nhưng sau đó hãng này liên kết với Moca cho ra đời ví điện tử GrabPay by Moca để mở rộng thanh toán nhiều dịch vụ khác.

Nhiều người dùng trước đó từng thấy rất bất tiện và rắc rối với phương thức thanh toán mới của Grab thông qua GrabPay by Moca, vì ví điện tử này không cho sử dụng thẻ Visa và Master Card, mà khách buộc phải có thẻ ATM.

Phản hồi người dùng, Grab nói theo quy định của pháp luật Việt Nam, người dùng cần liên kết tài khoản ngân hàng với ví điện tử. GrabPay by Moca là ví điện tử của Grab cho nên người dùng phải có thẻ ATM từ những ngân hàng có liên kết với Grab mới kích hoạt thanh toán được.

Tuy nhiên, Grab cũng nói nếu không có thẻ ATM được hỗ trợ để liên kết với GrabPay by Moca, người dùng có thể thanh toán trực tiếp từng chuyến đi bằng thẻ Credit/ Debit Quốc tế phát hành bởi tất cả các ngân hàng khi thêm các loại thẻ này vào ứng dụng Grab.

Tương tự, một chuyên gia tài chính nói với NLĐO rằng việc thẻ thành viên có tính năng nạp tiền và thanh toán như trường hợp của Starbucks Vietnam hiện khá phổ biến trên thế giới và ngay cả ở Việt Nam. Có thể lấy thẻ N KID Family của hệ thống khu vui chơi cho trẻ em TiNiWorld làm ví dụ. Đây là loại thẻ dùng để thanh toán cho tất cả dịch vụ của TiNiWorld, gồm cả chi phí vào cổng.

Theo dõi trên fanpage của Starbucks Vietnam sẽ thấy đa phần người dùng trẻ lại tỏ ra khá háo hức với chính sách thẻ thành viên mới của chuỗi quán cà phê Mỹ nổi tiếng này. Bởi đi kèm theo đó là những phiên bản thẻ "giới hạn", những quà tặng độc đáo theo mùa nhằm đánh trúng tâm lý của giới trẻ hiện nay. Họ thậm chí có thể chấp nhận nạp 2 triệu tiền mặt vào thẻ thành viên Starbucks Vietnam mới chỉ để nhận một món quà theo sở thích. Một bạn trẻ cho biết Starbucks Trung Quốc đã áp dụng hình thức thanh toán qua app từ lâu, rất nhanh chóng, tiện dụng và nay mới có mặt tại Việt Nam.

Ở một diễn biến khác liên quan, tại cuộc gặp Phó thủ tướng Vương Đình Huệ hồi đầu tháng 9, đại diện Tập đoàn Lotte (Hàn Quốc) cho biết Lotte Card sẽ tập trung phát triển tài chính tiêu dùng không sử dụng tiền mặt, ứng dụng công nghệ tài chính (fintech, findata) tại Việt Nam.

Theo đó, hiện Lotte Card đã có khoảng 1,5 triệu khách hàng tại các siêu thị, trung tâm mua bán ở Việt Nam. Việc Lotte Card mua lại Công ty tài chính TechcomFinance của Techcombank trong tháng 3.2018 là cơ sở quan trọng để Lotte Card phát triển hơn nữa.

Điều này có thể dự báo một loại thẻ thành viên thanh toán nội bộ thương hiệu tương tự Starbucks, TiNiWorld có thể sẽ xuất hiện trong tương lại gần, hoặc đó sẽ là một loại hình ví điện tử khác tương tự GrabPay by Moca.

Thanh toán không dùng tiền mặt là một xu hướng và chủ trương được Nhà nước ủng hộ. Điểm quan trọng là sự nở rộ của các loại thẻ thành viên có tính năng như thẻ thanh toán góp phần khuyến khích thúc đẩy các kênh thanh toán không dùng tiền mặt, bên cạnh sự phát triển của ví điện tử và các ứng dụng thanh toán qua ngân hàng.

Theo Báo Mới

QR Code phát triển mạnh  Hệ thống cửa hàng, ngân hàng chấp nhận thanh toán bằng công nghệ QR Code đang gia tăng nhanh chóng ở thị trường Việt Nam. Bùng nổ điểm chấp nhận. Manh nha phát triển ở Việt Nam từ năm 2017, chỉ một năm sau, thanh toán công nghệ QR đang tăng nhanh ở Việt Nam về số lượng điểm chấp nhận. Tính đến...

Hệ thống cửa hàng, ngân hàng chấp nhận thanh toán bằng công nghệ QR Code đang gia tăng nhanh chóng ở thị trường Việt Nam. Bùng nổ điểm chấp nhận. Manh nha phát triển ở Việt Nam từ năm 2017, chỉ một năm sau, thanh toán công nghệ QR đang tăng nhanh ở Việt Nam về số lượng điểm chấp nhận. Tính đến...

Tin liên quan

Phát triển thanh toán điện tử - Xu thế tất yếu!

Phát triển thanh toán điện tử - Xu thế tất yếu! Sai lầm cơ bản khiến bạn lộ thông tin cá nhân, mất tiền trong thẻ

Sai lầm cơ bản khiến bạn lộ thông tin cá nhân, mất tiền trong thẻ Tài chính tiêu dùng: Xu thế ngân hàng số

Tài chính tiêu dùng: Xu thế ngân hàng số Từ Thế giới Di động, nghĩ đến chuyện bảo mật thông tin khách hàng

Từ Thế giới Di động, nghĩ đến chuyện bảo mật thông tin khách hàng Đã đến thời của thanh toán bằng QR Code

Đã đến thời của thanh toán bằng QR Code Starbucks Việt Nam ra mắt thẻ và ứng dụng di động thanh toán thay thế tiền mặt

Starbucks Việt Nam ra mắt thẻ và ứng dụng di động thanh toán thay thế tiền mặt

Thế Giới Di Động bị hacker tấn công: Ngân hàng nói gì?

Thế Giới Di Động bị hacker tấn công: Ngân hàng nói gì? Thế Giới Di Động phủ nhận, vậy trách nhiệm vụ lộ thông tin thuộc về ai?

Thế Giới Di Động phủ nhận, vậy trách nhiệm vụ lộ thông tin thuộc về ai? Chính thức ra mắt sàn thương mại điện tử về nông nghiệp sạch

Chính thức ra mắt sàn thương mại điện tử về nông nghiệp sạch 7-Eleven triển khai hệ thống cửa hàng không cần thu ngân

7-Eleven triển khai hệ thống cửa hàng không cần thu ngân Ngân hàng số: 'Có Internet, ở vũ trụ cũng mở được tài khoản'

Ngân hàng số: 'Có Internet, ở vũ trụ cũng mở được tài khoản' Sao nghĩ ra câu hát "hết kháng chiến con còn chưa về, mẹ ơi vui lên, mẹ có đứa con anh hùng" hay thế nhỉ?14:09

Sao nghĩ ra câu hát "hết kháng chiến con còn chưa về, mẹ ơi vui lên, mẹ có đứa con anh hùng" hay thế nhỉ?14:09 Phụ huynh rơi nước mắt khi con gái hát cùng Mỹ Tâm ngày Đại lễ 2/9, niềm tự hào gia đình kể sao cho hết!02:15

Phụ huynh rơi nước mắt khi con gái hát cùng Mỹ Tâm ngày Đại lễ 2/9, niềm tự hào gia đình kể sao cho hết!02:15 Nam chính Mưa Đỏ bị đồng đội bỏ lại ngay tại sân vận động Mỹ Đình vì có 1 hành động "quá mắc cỡ"00:33

Nam chính Mưa Đỏ bị đồng đội bỏ lại ngay tại sân vận động Mỹ Đình vì có 1 hành động "quá mắc cỡ"00:33 Đây rồi màn đồng diễn được mong chờ nhất Đại lễ 2/9: Dàn nghệ sĩ hát liên khúc Khí Phách Việt Nam, Mỹ Tâm làm rung động triệu trái tim!13:13

Đây rồi màn đồng diễn được mong chờ nhất Đại lễ 2/9: Dàn nghệ sĩ hát liên khúc Khí Phách Việt Nam, Mỹ Tâm làm rung động triệu trái tim!13:13 Mỹ Tâm cất giọng đầy nội lực, cùng Double2T "rực cháy" ở concert quốc gia04:39

Mỹ Tâm cất giọng đầy nội lực, cùng Double2T "rực cháy" ở concert quốc gia04:39 Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:18

Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:18 Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Mỹ Tâm gây sốt13:13

Mỹ Tâm gây sốt13:13 Tang lễ diễn viên Ngọc Trinh: NS Thành Lộc - Việt Hương đến tiễn biệt, dàn sao gửi hoa chia buồn00:35

Tang lễ diễn viên Ngọc Trinh: NS Thành Lộc - Việt Hương đến tiễn biệt, dàn sao gửi hoa chia buồn00:35 Hai nghệ sĩ trẻ vinh dự trình diễn từ Đại lễ A50 tới A80: Đây chính là "trai tài gái giỏi" được Tổ quốc tin tưởng!16:29

Hai nghệ sĩ trẻ vinh dự trình diễn từ Đại lễ A50 tới A80: Đây chính là "trai tài gái giỏi" được Tổ quốc tin tưởng!16:29 Đám tang diễn viên Ngọc Trinh: NS Công Ninh khóc nghẹn, Quách Ngọc Tuyên ngồi thất thần, Nam Thư cùng dàn sao đến viếng00:38

Đám tang diễn viên Ngọc Trinh: NS Công Ninh khóc nghẹn, Quách Ngọc Tuyên ngồi thất thần, Nam Thư cùng dàn sao đến viếng00:38Tiêu điểm

Haidilao thu về hơn 1.100 tỷ đồng tại Việt Nam, hiệu suất mỗi cửa hàng đạt gần 70 tỷ trong 6 tháng

Haidilao thu về hơn 1.100 tỷ đồng tại Việt Nam, hiệu suất mỗi cửa hàng đạt gần 70 tỷ trong 6 tháng 700 triệu người dùng Android gặp nguy vì hơn 20 ứng dụng VPN phổ biến

700 triệu người dùng Android gặp nguy vì hơn 20 ứng dụng VPN phổ biến Top 5 robot hút bụi đáng mua năm 2025 giúp tiết kiệm thời gian vệ sinh nhà

Top 5 robot hút bụi đáng mua năm 2025 giúp tiết kiệm thời gian vệ sinh nhà Nhu cầu nâng cấp iPhone 17 tăng vọt

Nhu cầu nâng cấp iPhone 17 tăng vọt Google phát đi cảnh báo tới 2,5 tỷ người dùng Gmail kèm khuyến cáo khẩn

Google phát đi cảnh báo tới 2,5 tỷ người dùng Gmail kèm khuyến cáo khẩn Công nghệ tạo ra cuộc 'cách mạng xanh' trong ngành thời trang

Công nghệ tạo ra cuộc 'cách mạng xanh' trong ngành thời trang

Vì sao smartphone Samsung khó sửa chữa?

Vì sao smartphone Samsung khó sửa chữa?Tin đang nóng

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

Lý do Mỹ Tâm thuê vệ sĩ lớn tuổi

Lý do Mỹ Tâm thuê vệ sĩ lớn tuổi

Tóm tắt đám cưới "khủng" của ái nữ siêu giàu gốc Á và chồng kỹ sư Google

Tóm tắt đám cưới "khủng" của ái nữ siêu giàu gốc Á và chồng kỹ sư Google Lễ đầy tháng ái nữ nhà Ngô Thanh Vân Huy Trần: Không gian phủ đầy hồng ngọt ngào, đúng chuẩn "công chúa Gạo"

Lễ đầy tháng ái nữ nhà Ngô Thanh Vân Huy Trần: Không gian phủ đầy hồng ngọt ngào, đúng chuẩn "công chúa Gạo"Tin mới nhất

Google Maps trên Android sắp có thể chỉ đường không cần mở ứng dụng

Thấy gì từ cuộc 'đột kích' của Nhà Trắng vào ngành chip?

Những phần mềm diệt virus bị xem là tệ hơn chương trình độc hại

Samsung lên kế hoạch sản xuất 50.000 điện thoại gập ba

Năm ngành nghề sẽ bị AI hoàn toàn 'chiếm lĩnh' vào năm 2026

Microsoft nói gì về cáo buộc bản cập nhật Windows 11 làm hư ổ SSD

Tận thấy robot hình người của Vingroup đi lại, chào cờ

Apple tìm cách bắt kịp Samsung, Google

TPHCM: Hiện thực hóa tầm nhìn trở thành trung tâm công nghệ hàng đầu khu vực

Thêm nhiều nước không còn được sử dụng khay SIM vật lý trên iPhone 17

iPhone của Apple đang tụt hậu nhưng không phải do AI

Lý do công nghệ này được ưu tiên khi mua pin lưu trữ điện mặt trời

Có thể bạn quan tâm

5 phim Hàn đáng xem nhất tháng 9: Park Min Young đối đầu Song Joong Ki, hóng nhất là quốc bảo nhan sắc tái xuất

Phim châu á

22:36:22 04/09/2025

Bạn được phép uống bao nhiêu tách cà phê mỗi ngày?

Sức khỏe

22:34:34 04/09/2025

7 ngôi sao diễn hay nhất Việt Nam: Trấn Thành xếp sau Tuấn Trần, hạng 1 đẳng cấp hàng đầu không ai dám ý kiến

Hậu trường phim

22:33:57 04/09/2025

Mỹ Tâm nói về những nghệ sĩ không tham gia trong Đại lễ 2/9

Sao việt

22:31:08 04/09/2025

Vì sao F-22 trở thành "sát thủ không chiến" đình đám của Mỹ?

Thế giới

22:31:03 04/09/2025

Bất ngờ trước mặt mộc của Lưu Diệc Phi

Sao châu á

22:09:35 04/09/2025

Phạt tài xế "liều mạng" lái ô tô đi ngược chiều cao tốc Hà Nội - Bắc Giang

Pháp luật

22:01:08 04/09/2025

Trang Pháp ngất xỉu ở Sao nhập ngũ

Tv show

21:59:36 04/09/2025

Mỗi lần được chồng khen ngợi, tôi chỉ muốn quỳ xuống xin anh ly hôn

Góc tâm tình

21:54:52 04/09/2025

Phạm Anh Khoa sau biến cố: 'Tôi biết đâu là điểm dừng'

Nhạc việt

21:53:18 04/09/2025

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu

Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu Tình cảnh đau lòng của Ngọc Trinh: Cứ dừng quay phim là nôn mửa, khi nhập viện thì đã quá trễ

Tình cảnh đau lòng của Ngọc Trinh: Cứ dừng quay phim là nôn mửa, khi nhập viện thì đã quá trễ "Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

"Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng