Cổ phiếu PVS giao dịch nhộn nhịp

Thu hút FDI 7 tháng đầu năm tăng so với cùng kỳ

Thu hút FDI 7 tháng đầu năm tăng so với cùng kỳ Vocarimex đáng gì để SCIC “hét” giá cao

Vocarimex đáng gì để SCIC “hét” giá caoVới kết quả kinh doanh khả quan trong quý I/2019 cũng như 6 tháng đầu năm 2019, cổ phiếu PVS của Tổng công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam ( PTSC) được nhiều nhà đầu tư trên thị trường quan tâm.

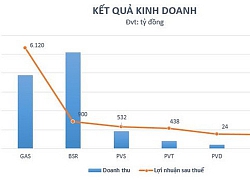

Năm 2018, trong bối cảnh thị trường hết sức khó khăn, nhưng với lợi thế quy mô, nguồn lực, tính chuyên nghiệp, sáng tạo, kinh nghiệm làm việc trong môi trường quốc tế, PTSC đã hoàn thành vượt mức các chỉ tiêu kế hoạch với doanh thu hợp nhất đạt 15.233 tỉ đồng (117% kế hoạch); lợi nhuận hợp nhất trước thuế 976 tỉ đồng (139% kế hoạch).

Hoạt động sản xuất kinh doanh của PTSC được đánh giá khả quan trong năm 2019

Bên cạnh đó, PTSC đã thực hiện an toàn, chất lượng, đúng tiến độ, có hiệu quả các hợp đồng cung cấp sản phẩm dịch vụ trong các lĩnh vực chủ yếu là dịch vụ tàu, dịch vụ FPSO/FSO, dịch vụ căn cứ cảng, dịch vụ vận hành và bảo dưỡng, dịch vụ chế tạo lắp đặt công trình dầu khí EPC/EPCI, công trình công nghiệp trên bờ trong và ngoài ngành Dầu khí cho các khách hàng trong và ngoài nước, tiếp tục khẳng định uy tín, thể hiện khả năng cạnh tranh của PTSC trên thị trường dịch vụ kỹ thuật dầu khí. Công tác phát triển kinh doanh được đẩy mạnh, đạt những kết quả tốt như thắng thầu Dự án Al Shaheen tại thị trường Qatar, khẳng định năng lực và uy tín của PTSC tại thị trường quốc tế. Các chỉ số tài chính của PTSC được duy trì ổn định, an toàn. Cơ cấu tổ chức và năng lực bộ máy được tiếp tục hoàn thiện, hoạt động ngày càng hiệu quả hơn…

Bước vào năm 2019 với tâm thế vững vàng, PTSC xây dựng kế hoạch sản xuất kinh doanh với các chỉ tiêu chủ yếu: Tổng doanh thu 13.000 tỉ đồng; lợi nhuận trước thuế 700 tỉ đồng; lợi nhuận sau thuế 560 tỉ đồng; nộp ngân sách Nhà nước 600 tỉ đồng. Trong 6 tháng đầu năm 2019, doanh thu hợp nhất của PTSC đạt 8.500 tỉ đồng (163% kế hoạch 6 tháng, bằng 65% kế hoạch năm, tăng 8% so với cùng kỳ năm trước); lợi nhuận hợp nhất trước thuế ước 650 tỉ đồng (232% kế hoạch 6 tháng, bằng 93% kế hoạch năm, tăng 19% so với cùng kỳ năm trước).

PSI khuyến nghị đầu tư vào PVS với giá mục tiêu 12 tháng là 27.000-28.000 đồng/cổ phiếu. Hiện tại, cổ phiếu PVS đang giao dịch trong khoảng 23.000-24.000 đồng/cổ phiếu.

Video đang HOT

Các dự án lớn mà PTSC đã trúng thầu EPC và đang triển khai trong giai đoạn 2019-2021 bao gồm: Sao Vàng Đại Nguyệt (600 triệu USD), Gallaf-Al Shaheen (300 triệu USD), LNG Thị Vải (200 triệu USD), Lọc dầu Long Sơn (300 triệu USD), Kho Gò Dầu, Cảng Hải Phòng, Vopak-Galaxy mở rộng giai đoạn III. Ngoài ra, PTSC sẽ tiếp tục tham gia đấu thầu một số dự án tiềm năng khác như: Nam Côn Sơn 2 (500 triệu USD), Nam Du U Minh (100 triệu USD), Salman Development (500 triệu USD), Block B (1,3 tỉ USD)… cho giai đoạn từ nay đến năm 2023. Trong chiến lược dài hạn, PVS sẽ mở rộng hoạt động sang nhiều dự án trên bờ hơn, đặc biệt là các dự án dầu khí.

Năng lực tài chính tích lũy dồi dào hiện nay (tổng tài sản 23.979 tỉ đồng, vốn chủ sở hữu 13.066 tỉ đồng, tiền và tương đương tiền và đầu tư tài chính 7.238 tỉ đồng) sẽ bảo đảm cho PTSC có đầy đủ nguồn lực tài chính để có thể thực hiện tốt các dự án mới, nâng cao uy tín và thương hiệu doanh nghiệp dịch vụ kỹ thuật Dầu khí, hiệu quả sản xuất kinh doanh ngày càng cao.

Với những kết quả kinh doanh trong quý I/2019 cũng như 6 tháng đầu năm 2019 khả quan, cổ phiếu PVS của PTSC được nhiều nhà đầu tư trên thị trường quan tâm. Báo cáo đánh giá của các công ty chứng khoán đều đánh giá triển vọng lạc quan của PTSC không chỉ trong năm 2019 mà cả giai đoạn đến năm 2023, qua đó khuyến nghị cơ hội đầu tư dài hạn vào cổ phiếu PVS.

Báo cáo cập nhật đầu năm 2019 của Công ty CP Chứng khoán Dầu khí (PSI) nhận định: Cơ hội đầu tư vào cổ phiếu PVS cho dài hạn từ 2019-2023 là rất khả quan với hàng loạt các dự án mà PTSC trúng thầu thời gian qua như: Sao Vàng Đại Nguyệt, Nam Côn Sơn 2 giai đoạn 2, Gallaf-Al Shaheen… và các dự án đang tham gia đấu thầu… PSI khuyến nghị đầu tư vào PVS với giá mục tiêu 12 tháng là 27.000-28.000 đồng/cổ phiếu.

Mới đây, cuối tháng 6-2019, báo cáo của Công ty CP Chứng khoán SSI cũng đưa ra nhận định doanh thu và lợi nhuận năm 2019 của PTSC ước đạt 16.370 tỉ đồng và 1.176 tỉ đồng, khuyến nghị “mua” cổ phiếu PVS với giá mục tiêu 12 tháng là 27.000 đồng/cổ phiếu.

Cổ phiếu PVS được nhà đầu tư giao dịch rất nhộn nhịp trên thị trường chứng khoán, thanh khoản trung bình trong 6 tháng đầu năm đạt 3,5 triệu cổ phiếu/phiên. Nhà đầu tư nước ngoài cũng tham gia với lượng mua bán đạt 66,08 triệu cổ phiếu, trong đó mua ròng 20,88 triệu cổ phiếu.

Giá cổ phiếu PVS tăng khá mạnh trong 6 tháng đầu năm 2019, từ mức 17.200 đồng/cổ phiếu lên 22.700 đồng/cổ phiếu vào ngày 26-5, tương đương mức tăng 32%. Hiện tại, cổ phiếu PVS đang giao dịch trong khoảng 23.000-24.000 đồng/cổ phiếu.

Minh Châu

Theo petrotimes.vn

PVS hoàn thành 95% kế hoạch lợi nhuận năm 2019 sau 6 tháng, khoản phải thu dự án Sao Vàng Đại Nguyệt tăng mạnh

PVS có khoản phải thu Idemitsui Oil & Gas Co.Ltd tăng hơn 680 tỷ đồng so với đầu năm lên 831 tỷ đồng. Idemitsui Oil & Gas Co.Ltd là nhà điều hành dự án Sao Vàng - Đại Nguyệt.

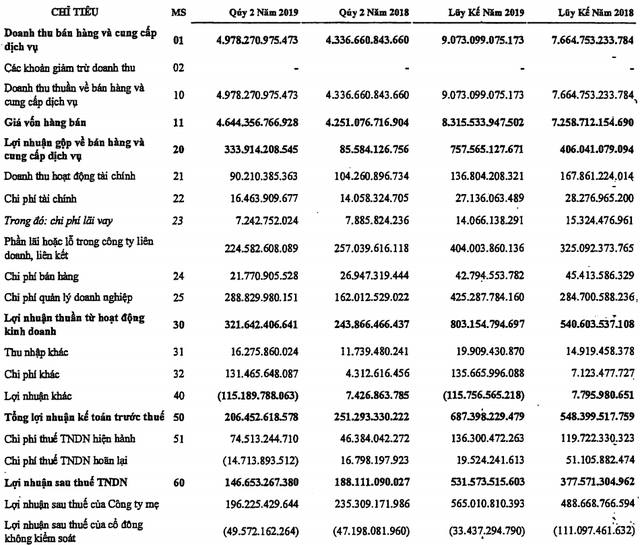

Tổng CTCP Dịch vụ kỹ thuật Dầu khí Việt Nam - PTSC (Mã CK: PVS) công bố báo cáo tài chính hợp nhất quý 2/2019 với doanh thu thuần 4.978 tỷ đồng - tăng 15% so với cùng kỳ năm trước. Tuy vậy, lợi nhuận sau thuế hợp nhất PVS chỉ đạt 146,65 tỷ đồng - giảm 22% so với cùng kỳ năm trước.

Việc lợi nhuận của PVS giảm so với cùng kỳ năm trước chủ yếu do Chi phí quản lý doanh nghiệp trong quý 2/2019 tăng 78% lên 289 tỷ đồng. Theo giải trình của PVS, việc chi phí quản lý tăng do công ty thực hiện trích bổ sung một số khoản dự phòng về công nợ phải thu theo quy định.

Bên cạnh đó, chi phí khác cũng tăng vọt từ mức 4,3 tỷ đồng trong quý 2/2018 lên 131,5 tỷ đồng trong quý 2/2019, chủ yếu do chênh lệch đánh giá lại tài sản. Theo PVS, trong kỳ một công ty con của Tổng công ty đã thực hiện lập và trình bày BCTC cho trường hợp không đáp ứng giả định hoạt động liên tục theo hướng dẫn Thông tư 200 của Bộ Tài chính về hướng dẫn Chế độ kế toán doanh nghiệp.

Dù lợi nhuận quý 2 của PVS giảm so với cùng kỳ, nhưng cũng cần lưu ý một số điểm sáng trong quý 2 khi doanh thu công ty đã tăng trở lại, cho thấy nguồn việc làm đang khá đều. Ngoài ra, lãi gộp trong quý 2/2019 của công ty lên tới 334 tỷ đồng (biên lãi gộp 6,7%), cải thiện đáng kể so với mức lãi gộp 85,6 tỷ đồng (biên lãi gộp 2%) cùng kỳ năm trước. Điều này cho thấy hoạt động kinh doanh lõi của PVS đang có sự cải thiện tích cực.

Lũy kế 6 tháng đầu năm, PVS ghi nhận doanh thu thuần hợp nhất 9.073 tỷ đồng - tăng 18,3% và Lợi nhuận sau thuế 531,6 tỷ đồng - tăng 41% so với cùng kỳ năm trước.

So với con số ước tính lợi nhuận hợp nhất sau thuế 6 tháng được công bố là 521 tỷ đồng thì lợi nhuận chính thức của PVS cao hơn khoảng 10 tỷ đồng. Năm 2019, PVS đặt kế hoạch lãi hợp nhất sau thuế 560 tỷ đồng và sau 6 tháng, công ty đã hoàn thành 95% chỉ tiêu đề ra.

Tại thời điểm cuối tháng 6, tổng tài sản PVS đạt 25.881 tỷ đồng. Trong đó, phải thu ngắn hạn khách hàng tăng hơn 600 tỷ so với đầu năm lên 3.661 tỷ đồng. Đáng chú ý, khoản phải thu Idemitsui Oil & Gas Co.Ltd tăng hơn 680 tỷ đồng so với đầu năm lên 831 tỷ đồng. Idemitsui Oil & Gas Co.Ltd là nhà điều hành dự án Sao Vàng - Đại Nguyệt.

Minh Anh

Theo Trí thức trẻ

PVS ước lãi trước thuế quý 1 đạt 350 tỷ đồng, tăng 18% so với cùng kỳ năm trước  Lợi nhuận hợp nhất trước thuế thực hiện quý 1/2019 của PVS ước đạt 350 tỷ đồng, đạt 250% kế hoạch, bằng 50% kế hoạch năm, tăng 18% so với thực hiện cùng kỳ năm 2018. Ngày 29/3 vừa qua, Đảng bộ Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam đã tổ chức Hội nghị Ban Chấp hành...

Lợi nhuận hợp nhất trước thuế thực hiện quý 1/2019 của PVS ước đạt 350 tỷ đồng, đạt 250% kế hoạch, bằng 50% kế hoạch năm, tăng 18% so với thực hiện cùng kỳ năm 2018. Ngày 29/3 vừa qua, Đảng bộ Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam đã tổ chức Hội nghị Ban Chấp hành...

Tin liên quan

Giải thể liên doanh CGGV, biên lợi nhuận PVS sẽ cải thiện đáng kể trong năm 2019

Giải thể liên doanh CGGV, biên lợi nhuận PVS sẽ cải thiện đáng kể trong năm 2019 Kinh doanh khởi sắc, cổ phiếu nhóm dầu khí vẫn chưa "nóng máy" trước đà tăng của thị trường

Kinh doanh khởi sắc, cổ phiếu nhóm dầu khí vẫn chưa "nóng máy" trước đà tăng của thị trường Điểm rơi lợi nhuận các doanh nghiệp dầu khí vào năm 2020, lựa chọn cổ phiếu nào cho danh mục đầu tư?

Điểm rơi lợi nhuận các doanh nghiệp dầu khí vào năm 2020, lựa chọn cổ phiếu nào cho danh mục đầu tư? Chứng khoán ngày 14/5: Cổ phiếu dầu khí bứt phá, VN-Index khởi sắc

Chứng khoán ngày 14/5: Cổ phiếu dầu khí bứt phá, VN-Index khởi sắc Vn-Index có dấu hiệu hồi phục, tăng nhẹ

Vn-Index có dấu hiệu hồi phục, tăng nhẹ Điều gì khiến cổ phiếu dầu khí tăng mạnh trong thời gian gần đây?

Điều gì khiến cổ phiếu dầu khí tăng mạnh trong thời gian gần đây?

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài Xuất hiện phim Việt được netizen "kêu gào" đòi giải cứu, Trấn Thành cũng bị vạ lây

Xuất hiện phim Việt được netizen "kêu gào" đòi giải cứu, Trấn Thành cũng bị vạ lây Nhóc tì nhà hoa hậu Đỗ Mỹ Linh 'đốn tim' fan với biểu cảm cực đáng yêu ngày Tết

Nhóc tì nhà hoa hậu Đỗ Mỹ Linh 'đốn tim' fan với biểu cảm cực đáng yêu ngày Tết

Phim Tết dở đến mức bị nhà rạp thẳng tay cắt suất chiếu, mang tiếng "kiếp nạn đầu tiên của 2025" cũng chẳng oan

Phim Tết dở đến mức bị nhà rạp thẳng tay cắt suất chiếu, mang tiếng "kiếp nạn đầu tiên của 2025" cũng chẳng oan Hoa hậu Vbiz đóng phim trăm tỷ của Trấn Thành mỉa mai gây sốc về phát ngôn chê phim nhạt nhẽo của MC Quốc Thuận

Hoa hậu Vbiz đóng phim trăm tỷ của Trấn Thành mỉa mai gây sốc về phát ngôn chê phim nhạt nhẽo của MC Quốc Thuận

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cặp diễn viên Vbiz bị phát hiện lén hẹn hò ở châu Âu cuối cùng cũng công khai hậu nghi vấn phim giả tình thật?

Sao việt

07:42:19 02/02/2025

Jennie công khai kể chuyện đâm đầu yêu trai hư, V (BTS) bị réo gọi vì loạt chi tiết trùng khớp

Sao châu á

07:37:24 02/02/2025

Clip viral khắp cõi mạng: "Công chúa út" Harper Seven né nụ hôn của bố David Beckham

Sao âu mỹ

07:33:43 02/02/2025

Sơn Tùng M-TP, Đỗ Mỹ Linh, Trấn Thành diện áo dài đón Tết Ất Tỵ

Phong cách sao

07:27:16 02/02/2025

Chúc Tết một câu cực lạ, cụ bà 96 tuổi khiến anh trai 98 tuổi bật cười, rút ví thưởng "hậu hĩnh"

Netizen

07:21:40 02/02/2025

Nét đẹp lễ chùa đầu Xuân tại Hong Kong (Trung Quốc)

Thế giới

07:18:36 02/02/2025

Phía LPL gửi lời cảm ơn sâu sắc tới T1 vì đã vô địch CKTG 2024, ngẫm lại thì "quá hợp lý"

Mọt game

07:03:46 02/02/2025

Messi: Kỷ lục và con số điên rồ với Inter Miami năm 2024

Sao thể thao

07:01:20 02/02/2025

Tài xế vi phạm nồng độ cồn gấp 5 lần mức 'kịch khung' trên cao tốc

Tin nổi bật

07:00:24 02/02/2025

Nếu bạn chán ăn thịt và các món chiên xào trong 3 ngày Tết rồi, làm ngay món hấp này chỉ 15 phút mà mềm, mịn, ngon vô cùng

Ẩm thực

06:56:20 02/02/2025

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3 Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết

Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý