Cổ phiếu ngành nhựa hút dòng tiền

Giảm phí dịch vụ chứng khoán đến ngày 30-6-2021

Giảm phí dịch vụ chứng khoán đến ngày 30-6-2021 Thận trọng với tham vọng gọi vốn lớn

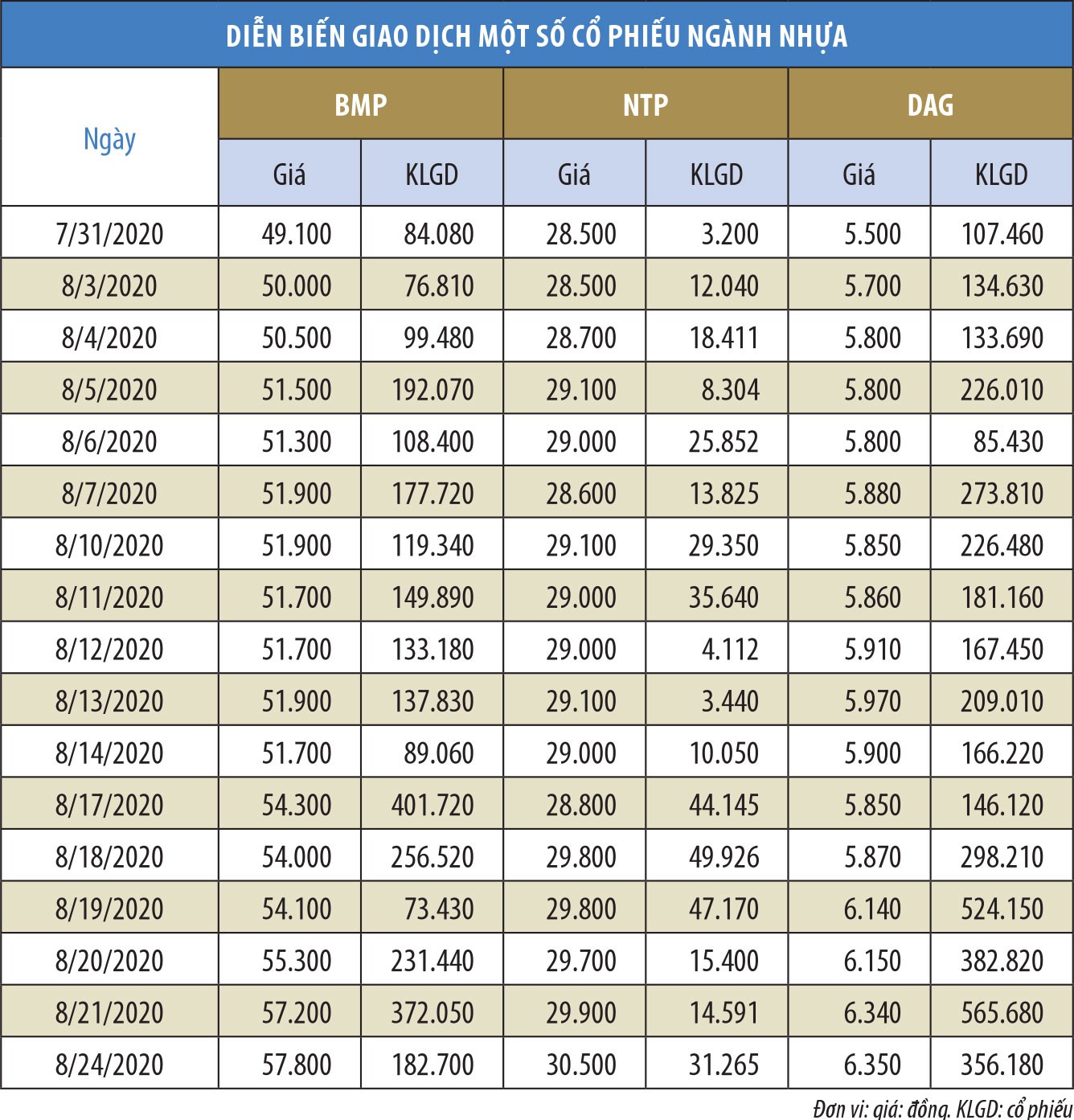

Thận trọng với tham vọng gọi vốn lớnPhần lớn thời gian trong tháng 8, thị trường chung có diễn biến đi ngang, nhưng nhóm cổ phiếu ngành nhựa thu hút mạnh dòng tiền.

Giá nguyên liệu nhựa vẫn ở vùng thấp tiếp tục là yếu tố hỗ trợ các doanh nghiệp trong ngành.

Tháng 8/2020, thị trường bước vào vùng trũng thông tin khi mùa báo cáo kinh doanh quý II và bán niên trôi qua, trong khi phải đối mặt với làn sóng lây nhiễm Covid-19 thứ hai, gây áp lực lên tăng trưởng kinh tế. Trong bối cảnh vĩ mô không chắc chắn, dòng tiền trên thị trường chứng khoán đã dịch chuyển vào các nhóm ngành được coi là có tiềm lực tài chính, hoạt động kinh doanh ổn định và chính sách cổ tức hấp dẫn, trong đó có ngành nhựa.

Giá cổ phiếu tăng, trong khi kết quả kinh doanh phân hóa

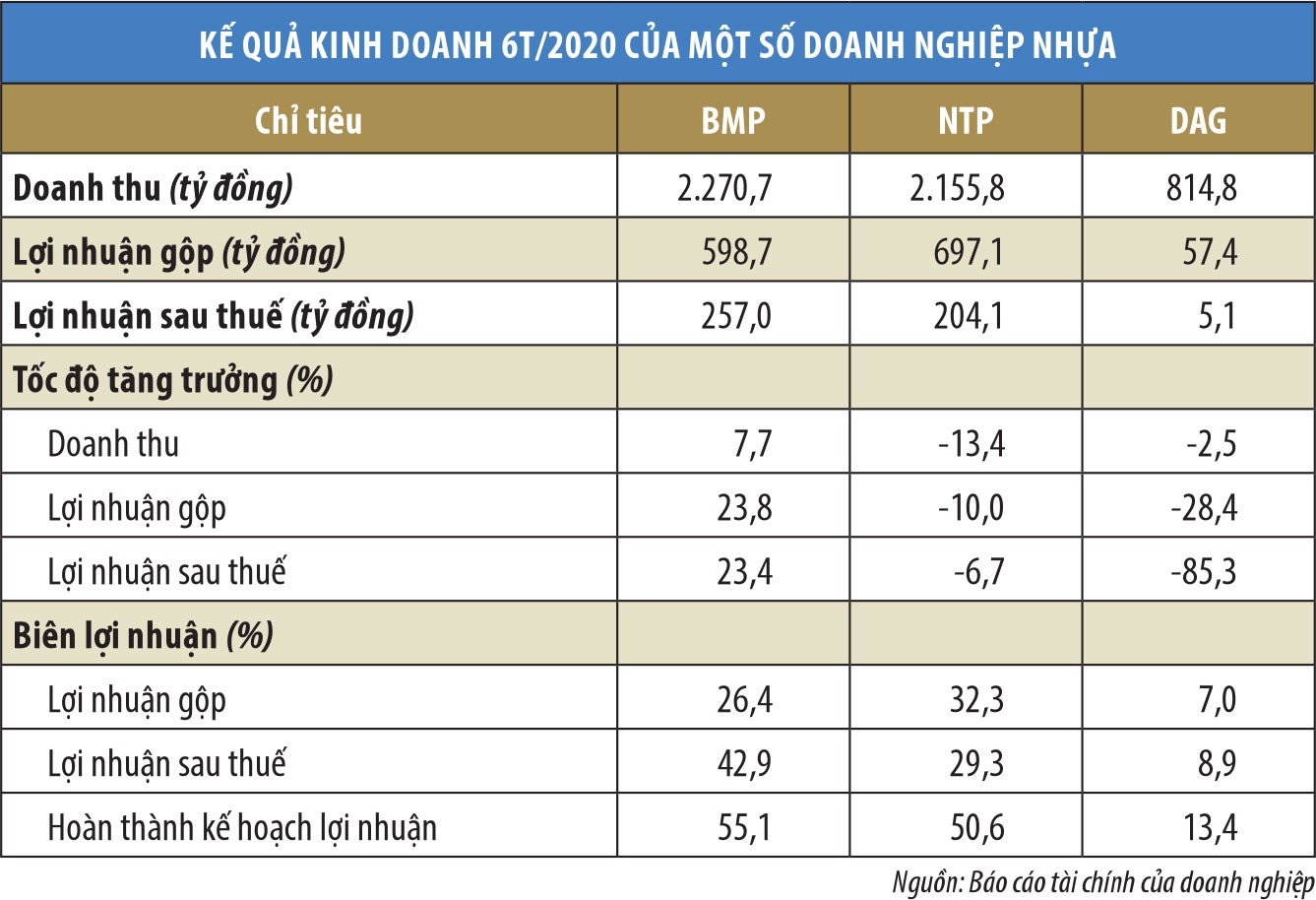

Xét tương quan giá so với thị trường chung là VN-Index, các cổ phiếu nhựa tăng giá mạnh bao gồm BMP của Công ty cổ phần Nhựa Bình Minh, NTP của Công ty cổ phần Nhựa Thiếu niên Tiền Phong, DAG của Công ty cổ phần Tập đoàn Nhựa Đông Á. Tuy nhiên, xét kết quả kinh doanh 6 tháng đầu năm thì giữa 3 doanh nghiệp này có sự phân hóa khá mạnh.

Cụ thể, trong 6 tháng đầu năm 2020, BMP đạt doanh thu 2.270,7 tỷ đồng, lợi nhuận sau thuế 257 tỷ đồng, lần lượt tăng 7,7% và 23,4% so với cùng kỳ năm ngoái. Biên lợi nhuận gộp tăng từ 22,9% lên 26,4%. Kế hoạch kinh doanh cả năm 2020 của BMP là doanh thu 4.560 tỷ đồng, lợi nhuận trước thuế 582 tỷ đồng.

Với NTP, doanh thu 6 tháng đầu năm là 2.155,8 tỷ đồng, giảm 13,4%; lợi nhuận sau thuế 204,1 tỷ đồng, giảm 6,7% so với cùng kỳ năm ngoái. Tuy nhiên, biên lợi nhuận gộp tăng từ 21,1% lên 32,3%, biên lợi nhuận ròng cải thiện từ 28,2% lên 29,3%.

Trong đó, quý II/2020, giá nguyên liệu đầu vào giảm giúp lợi nhuận gộp tăng, nhưng NTP thực hiện trích lập dự phòng các khoản phải thu nên lợi nhuận sau thuế giảm so với cùng kỳ.

Kế hoạch kinh doanh cả năm 2020 của NTP (bao gồm công ty con – Nhựa Thiếu niên Tiền Phong miền Trung, không bao gồm công ty liên doanh, liên kết) là doanh thu 5.100 tỷ đồng, lợi nhuận trước thuế 470 tỷ đồng.

Còn DAG trong 6 tháng đầu năm ghi nhận doanh thu 814,8 tỷ đồng, lợi nhuận sau thuế 5,1 tỷ đồng, lần lượt giảm 2,5% và 85,3% so với cùng kỳ. Biên lợi nhuận gộp giảm từ 9,6% về 7% và biên lợi nhuận ròng giảm từ 43,3% về 8,9%.

Video đang HOT

Theo DAG, trong quý II/2020, doanh thu tăng trưởng, nhưng tình hình tài chính của doanh nghiệp bị ảnh hưởng vì dòng tiền thu về chậm so với yêu cầu, chi phí bán hàng tăng do tăng chiết khấu để tăng lượng hàng bán.

Năm 2020, DAG đặt kế hoạch doanh thu 1.510 tỷ đồng, lợi nhuận sau thuế 28 tỷ đồng.

Giá nguyên liệu giảm và cổ tức hấp dẫn

Do hạt nhựa là chế phẩm dầu mỏ nên có độ tương quan cao với giá dầu, đặc biệt là hạt nhựa PE và PP. Giá hạt nhựa PVC có mức độ tương quan trung bình với giá dầu, nhưng nhạy cảm hơn trong giai đoạn giá dầu giảm.

Thông thường, chi phí hạt nhựa chiếm khoảng 90% chi phí nguyên liệu và chiếm trên 75% tổng chi phí sản xuất – kinh doanh của các doanh nghiệp ngành nhựa. Do vậy, giá hạt nhựa giảm giúp các doanh nghiệp ngành này giảm mạnh chi phí đầu vào, cải thiện biên lợi nhuận gộp, biên lợi nhuận ròng.

Trong 6 tháng đầu năm 2020, có thể chia diễn biến giá nguyên liệu nhựa thành hai giai đoạn tương quan với giá dầu.

Từ đầu năm tới cuối tháng 4 chứng kiến đà lao dốc của giá dầu do cú sốc tổng cầu sụt giảm vì việc giãn cách xã hội gần như được thực hiện trên toàn cầu nhằm phòng chống đại dịch Covid-19, nên giá nguyên liệu nhựa giảm.

Tuy nhiên, kể từ tháng 5/2020, các nền kinh tế dần mở cửa trở lại, trong khi nhiều quốc gia xuất khẩu dầu mỏ thực hiện cắt giảm sản lượng khai thác, còn số giàn khoan dầu đá phiến của Mỹ liên tục giảm, nên giá dầu có diễn biến tăng.

Hiện tại, mặc dù giá dầu hồi phục nhưng so với cùng kỳ năm ngoái vẫn đang ở vùng giá thấp hơn. Theo đó, giá nguyên liệu nhựa vẫn ở vùng thấp tiếp tục là yếu tố hỗ trợ các doanh nghiệp trong ngành.

Ngoài yếu tố này, nhóm cổ phiếu nhựa hấp dẫn nhờ tình hình tài chính nhìn chung lành mạnh và chính sách cổ tức tiền mặt ở mức cao.

Cụ thể, BMP năm 2019 chia cổ tức 50% tiền mặt, dự kiến năm 2020 chia tối thiểu 50% trên lợi nhuận sau thuế. Tính tới 30/6/2020, BMP có 1.263,6 tỷ đồng bao gồm tiền, tiền gửi kỳ hạn ngắn và tiền gửi kỳ hạn dài, chiếm 42% tổng tài sản.

Đối ứng phần nguồn vốn, Công ty chỉ sử dụng nợ vay 55,3 tỷ đồng, chiếm 1,8% tổng nguồn vốn. Được biết, BMP hiện sở hữu 4 nhà máy với tổng công suất thiết kế tương tự NTP, khoảng 150.000 tấn/năm, trong đó giá nguyên vật liệu chiếm 60% cơ cấu chi phí.

Tại NTP, năm 2019, doanh nghiệp chia cổ tức tiền mặt tỷ lệ 20%, dự kiến năm 2020 là 20%. Tính tới 30/6/2020, doanh nghiệp có 198,4 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm 4,5% tổng tài sản.

Đối ứng với nguồn vốn, tổng nợ vay ngắn hạn và dài hạn của doanh nghiệp là 1.536,4 tỷ đồng, chiếm 34,8% tổng nguồn vốn. Được biết, NTP hiện sở hữu 3 nhà máy, với tổng công suất thiết kế 150.000 tấn/năm, giá nguyên vật liệu chiếm từ 65 – 75% tổng chi phí sản xuất – kinh doanh.

Đối với DAG, tính tới 30/6/2020, doanh nghiệp này có 22,1 tỷ đồng tiền, chiếm 1,3% tổng tài sản, nợ ngắn hạn và dài hạn là 698,6 tỷ đồng, chiếm 42,4% tổng nguồn vốn.

Như vậy, các doanh nghiệp nhựa hoạt động kinh doanh ổn định, tình hình tài chính lành mạnh và cổ tức cao đã thu hút nhà đầu tư. Tuy nhiên, áp lực cạnh tranh có thể gay gắt hơn khi những công ty nhỏ gặp khó khăn đẩy mạnh chính sách chiết khấu, hạ giá bán để cải thiện dòng tiền.

BMP đang ở mức định giá hấp dẫn?

Mức P/E dự phóng của cổ phiếu BMP đang ở mức thấp nhất trong nhiều năm qua.

Ảnh: TL.

Kỳ vọng tăng trưởng mạnh

Nhựa Bình Minh (HOSE: BMP) và Nhựa Tiền Phong (HNX: NTP) là 2 doanh nghiệp dẫn đầu ngành ống nhựa cả nước. Trong đó, Nhựa Bình Minh chiếm khoảng 43% thị phần ống nhựa và phụ tùng tại khu vực miền Nam, khoảng 5% thị phần tại khu vực miền Bắc và chiếm khoảng 28% thị phần ống nhựa cả nước.

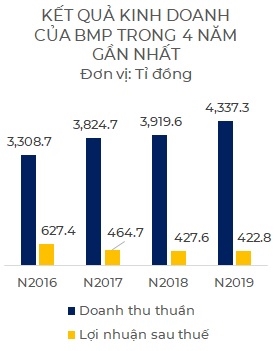

Năm 2019, doanh thu và lãi ròng của Công ty đạt 4.343 tỉ đồng và 423 tỉ đồng, lần lượt tăng 5% và giảm 1% so với cùng kỳ. Điểm nổi bật trong năm 2019, Nhựa Bình Minh đã đạt mức sản lượng tiêu thụ 105.000 tấn - cao nhất từ trước đến nay, vượt chỉ tiêu kế hoạch 6% và tăng 11% so với năm trước đó.

Trong 6 tháng năm 2020, Công ty đạt hơn 2.271 tỉ đồng doanh thu và hơn 257 tỉ đồng lãi ròng, tăng trưởng lần lượt 7,7% và 22,4% so với cùng kỳ năm 2019. Nửa đầu năm 2020, sản lượng tiêu thụ của Công ty đạt gần 53.900 tấn, tăng hơn 6% cùng kỳ năm trước. Ngoài ra, một điểm sáng từ bức tranh kinh doanh của BMP trong nửa đầu năm 2020 là biên lợi nhuận gộp đạt 26,4%, cải thiện mạnh so với mức 23,0% cùng kỳ nhờ chi phí nguyên liệu biến động tích cực.

Nếu như ở khu vực miền Bắc, Nhựa Tiền Phong đang phụ thuộc gần như hoàn toàn vào nguồn nguyên liệu đầu vào thì ở khu vực miền Nam, Nhựa Bình Minh đang hướng đến chủ động nguồn nguyên liệu đầu vào nhờ sự hỗ trợ của Tập đoàn Siam Cement Group-SCG của Thái Lan. Chiến lược chính của BMP đang theo hướng đẩy mạnh tăng sản lượng bán hàng thông qua việc gia tăng nhẹ phần chi phí hoa hồng cho khách hàng, đặc biệt trong giai đoạn ngành bất động sản đang có phần khó khăn như hiện nay.

Theo ông Sakchai Patiparnpreechavud, Chủ tịch Hội đồng Quản trị Nhựa Bình Minh, nội bộ ngành ghi nhận có sự tăng trưởng, tuy nhiên vẫn còn sự cạnh tranh gay gắt từ các doanh nghiệp cùng ngành hiện tại và mới nổi. Thêm vào đó là tình trạng cung vượt quá cầu và thị trường thiếu ổn định do ảnh hưởng căng thẳng của nền kinh tế thế giới.

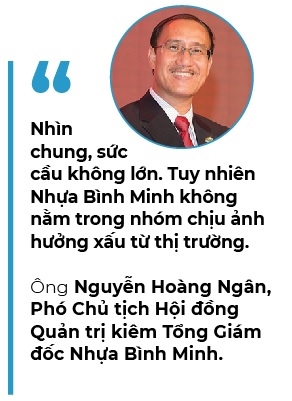

Còn theo ông Nguyễn Hoàng Ngân, Phó Chủ tịch Hội đồng Quản trị kiêm Tổng Giám đốc Nhựa Bình Minh " Nhìn chung, sức cầu không lớn. Tuy nhiên Nhựa Bình Minh không nằm trong nhóm chịu ảnh hưởng xấu từ thị trường".

Đối với triển vọng kinh doanh, Công ty Chứng khoán Mirae Asset dự phóng doanh thu và lãi ròng của Công ty ở mức 4.616 tỉ đồng và 496 tỉ đồng trong năm 2020, tương ứng tăng 6,4% và 17,4% so với năm 2019.

Dự phóng này được đưa ra dựa trên giả định sản lượng tiêu thụ đạt 109.646 tấn, tăng 4,4% so với cùng kỳ. Biên lợi nhuận gộp tăng từ 22,8% lên mức 25,1% nhờ chi phí nguyên liệu khả quan. Và cuối cùng là doanh thu tài chính tăng 113%, còn chi phí tài chính chỉ tăng 6,6%.

BMP đang ở vùng hấp dẫn?

Trên thị trường, cổ phiếu BMP đang được giao dịch quanh mức giá 51.700 đồng/cổ phiếu. Từ đầu năm 2020 đến nay (14.8), giá cổ phiếu BMP đã tăng 21,8%. Trong khi đó, chỉ số VN-Index diễn biến giảm gần 12% trong khoảng thời gian trên.

Trên phương diện đầu tư, BMP đang duy trì chính sách cổ tức bằng tiền quanh 40%, tương ứng cổ tức/thị giá hấp dẫn quanh 7% - 8%. Mirae Asset dự phóng EPS 2020 của BMP ở mức 6.062 đồng/cổ phiếu, tương ứng P/E ở mức 8,6 lần. Đây là mức P/E thấp tính trong 5 năm trở lại đây. Gần nhất là năm 2018 và 2019, P/E của BMP ở mức 10,9 và 10,1, cao hơn nhiều so với mức dự phóng năm 2020.

Mirae Asset đánh giá tích cực đối với cổ phiếu BMP khi cổ phiếu đang trong xu hướng tăng ngắn hạn bởi nhịp hồi phục gần đây. Trên phương diện phân tích kỹ thuật, Mirae Asset cho biết, ngưỡng giá 55.000 đồng/cổ phiếu là vùng kháng cự mạnh đối với cổ phiếu BMP. Nếu vượt qua ngưỡng kháng cự trên, Mirae Asset kỳ vọng xuất hiện nhịp tăng mạnh đối với cổ phiếu này.

Nhìn nhận về diễn biến thị trường chung, Mirae Asset kỳ vọng dòng tiền sẽ phân hóa và tập trung vào nhóm cổ phiếu có câu chuyện thật sự tích cực, vẫn duy trì được câu chuyện tăng trưởng doanh thu, lợi nhuận khả quan trong năm 2020 hoặc có nề tảng cơ bản tốt, kỳ vọng sẽ hồi phục tích cực, thu hút dòng tiền đầu tư trong nửa cuối năm 2020.

Giá vàng và USD giảm, tiền có chọn chứng khoán?  Thời gian qua, thị trường tài chính thế giới không theo quy luật khi cả vàng, USD, trái phiếu và cổ phiếu đều thu hút dòng tiền. Với động thái vàng và USD đảo chiều gần đây, thị trường chứng khoán được kỳ vọng sẽ có thêm nguồn tiền mới. Vàng đảo chiều Sau khi nền kinh tế toàn cầu chạm đáy khủng...

Thời gian qua, thị trường tài chính thế giới không theo quy luật khi cả vàng, USD, trái phiếu và cổ phiếu đều thu hút dòng tiền. Với động thái vàng và USD đảo chiều gần đây, thị trường chứng khoán được kỳ vọng sẽ có thêm nguồn tiền mới. Vàng đảo chiều Sau khi nền kinh tế toàn cầu chạm đáy khủng...

Tin liên quan

Bia Sài Gòn miền Tây (WSB) tạm ứng cổ tức 10% bằng tiền mặt

Bia Sài Gòn miền Tây (WSB) tạm ứng cổ tức 10% bằng tiền mặt Mở rộng chuỗi dược phẩm, lợi nhuận FPT Retail giảm hơn 120 tỷ đồng so với cùng kỳ

Mở rộng chuỗi dược phẩm, lợi nhuận FPT Retail giảm hơn 120 tỷ đồng so với cùng kỳ Doanh nghiệp nào có vốn hóa ngành nhựa lớn nhất Việt Nam?

Doanh nghiệp nào có vốn hóa ngành nhựa lớn nhất Việt Nam? Phân bón Bình Điền (BFC), ước tính lợi nhuận quý II/2020 là 88,1 tỷ đồng, tăng 400,7%

Phân bón Bình Điền (BFC), ước tính lợi nhuận quý II/2020 là 88,1 tỷ đồng, tăng 400,7% Doanh thu gần 400 tỷ nhưng LDG chỉ thu về lãi ròng vỏn vẹn 1 tỷ trong quý 2

Doanh thu gần 400 tỷ nhưng LDG chỉ thu về lãi ròng vỏn vẹn 1 tỷ trong quý 2 Agifish báo lãi 5,5 tỷ trong quý 2 nhưng lỗ luỹ kế vẫn khủng

Agifish báo lãi 5,5 tỷ trong quý 2 nhưng lỗ luỹ kế vẫn khủng

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý Sính lễ cực khủng trong lễ vu quy sao nam Vbiz: Vàng đeo trĩu cổ, cầm sổ đỏ và cả xấp tiền mặt trên tay!

Sính lễ cực khủng trong lễ vu quy sao nam Vbiz: Vàng đeo trĩu cổ, cầm sổ đỏ và cả xấp tiền mặt trên tay! Đoạn clip bố và con gái vui đùa cùng nhau trên giường khiến nhiều người nhăn mặt

Đoạn clip bố và con gái vui đùa cùng nhau trên giường khiến nhiều người nhăn mặt Bé gái 8 tuổi bị đánh chấn thương sọ não do 'dượng hờ' mâu thuẫn với mẹ

Bé gái 8 tuổi bị đánh chấn thương sọ não do 'dượng hờ' mâu thuẫn với mẹ Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hát 'Ru lại câu hò', học trò Quang Lê được Đình Văn khuyên phải quyết theo nghề

Tv show

21:49:53 09/03/2025

Lái ô tô liên tục quá 4 giờ, tài xế có thể bị phạt tới 5 triệu đồng

Tin nổi bật

21:48:38 09/03/2025

Ousmane Dembele chạm mốc kỷ lục trong sự nghiệp

Sao thể thao

21:47:03 09/03/2025

Lady Gaga kể về thời kỳ hỗn loạn cảm xúc

Sao âu mỹ

21:46:37 09/03/2025

Quán quân 'Sao Mai 2013' kể chuyện bạn trai qua đời trong MV tái xuất

Nhạc việt

21:44:39 09/03/2025

Giả danh công an xã để gọi điện lừa đảo

Pháp luật

21:36:46 09/03/2025

Hơn 260 tên lửa, UAV Nga ồ ạt tập kích Ukraine trong đêm

Thế giới

21:28:33 09/03/2025

Nữ sinh 15 tuổi thủng tá tràng sau cơn đau dữ dội vùng thượng vị

Sức khỏe

21:16:56 09/03/2025

Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườn

Sao châu á

21:04:13 09/03/2025

HOT: Chi Pu - Quỳnh Anh Shyn nhìn nhau cười trong đám cưới Salim?

Sao việt

21:01:23 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến