Cổ phiếu cần quan tâm ngày 5/5

Góc nhìn kỹ thuật phiên giao dịch ngày 5/5: Giảm về vùng hỗ trợ 700-730 điểm trong ngắn hạn

Góc nhìn kỹ thuật phiên giao dịch ngày 5/5: Giảm về vùng hỗ trợ 700-730 điểm trong ngắn hạn Thị trường tài chính 24h: Huyền thoại đầu tư chứng khoán thừa nhận sai lầm

Thị trường tài chính 24h: Huyền thoại đầu tư chứng khoán thừa nhận sai lầmBáo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 5/5 của các công ty chứng khoán.

Khuyến nghị trung lập dành cho cổ phiếu DRC

CTCK Bảo Việt (BVSC)

Công ty cổ phần Cao su Đà Nẵng (DRC – sàn HOSE) công bố kết quả kinh doanh quý I tích cực trong bối cảnh dịch bệnh COVID-19, trong đó doanh thu thuần đạt 803,1 tỷ đồng (giảm 2,5% so với cùng kỳ năm ngoái), trong khi lợi nhuận sau thuế tăng mạnh lên mức 37,4 tỷ đồng (tăng 128,2%) nhờ hưởng lợi từ giá nguyên liệu đầu vào. Kết quả này cao hơn một chút so với dự báo quý I/2020 của BVSC là 34 tỷ đồng.

Trong bối cảnh nhu cầu có thể sẽ kém khả quan trong thời gian tới trong năm 2020, DRC tiếp tục ưu tiên hạ đòn bẩy (D/E cuối quý I/2020 là 0,25 lần), giảm áp lực tài chính lên kết quả kinh doanh cả năm 2020. CFO âm do công tác quản lý các khoản phải thu kém hiệu quả.

Với kịch bản cơ sở (Dịch COVID-19 sẽ được kiểm soát tốt vào cuối quý II/2020), BVSC dự báo doanh thu thuần cả năm 2020 của DRC là 2.832 tỷ đồng (giảm 26,6% so với cùng kỳ năm ngoái) và lợi nhuận trước thuế đạt 182 tỷ đồng (giảm 41,9%).

Chúng tôi dự báo kết quả kinh doanh quý II/2020 sẽ chịu những tác động rõ nét từ dịch COVID-19: Doanh thu thuần đạt 584,3 tỷ đồng (giảm 46,7%) và lợi nhuận trước thuế đạt 31,8 tỷ đồng (giảm 64,2%). Chúng tôi kỳ vọng kết quả kinh doanh sẽ phần nào hồi phục trong giai đoạn cuối năm.

BVSC dự báo lợi nhuận cả năm 2021 của DRC sẽ phục hồi tốt nhờ (1) Nhu cầu lốp xe tăng, môi trường kinh tế vững chắc hơn và (2) Chi phí khấu hao giảm đáng kể (~148,8 tỷ/năm), do cơ sở sản xuất lốp radial Giai đoạn 1 đã hoàn thành 7 năm khấu hao trong 2020. Điều này sẽ mở đường cho DRC củng cố chính sách cổ tức (Dự báo cổ tức tiền mặt FY20 là 1.600-1.800 đồng/cp, tỷ suất cổ tức hấp dẫn ở mức 8,4%-9,2% so với mức giá đóng cửa hôm nay).

Khuyến nghị: DRC đóng cửa ở mức giá 19.100 đồng/cp ngày 23/4/2020, phục hồi tốt 36,4% sau đợt điều chỉnh mạnh do dịch bệnh bùng phát. Cổ phiếu đang giao dịch tại mức EV/EBITDA FY20 là 4,86x, khá hợp lý so với mức trung bình 4,90x của ngành.

Chúng tôi điều chỉnh khuyến nghị xuống mức NEUTRAL đối với DRC và giảm giá mục tiêu xuống mức 19.272 đồng/cp (Lợi nhuận kỳ vọng 1,0%; Giá trị P/E hợp lý trong FY20 là 9,1x).

Trong kịch bản cơ sở, chúng tôi dự báo kết quả kinh doanh của DRC trong 2Q20 sẽ chịu tác động rõ nét hơn, sau đó sẽ phục hồi nhẹ và nhưng vẫn ở mức thấp cho đến cuối năm.

Video đang HOT

Chúng tôi cho rằng bất kỳ sự điều chỉnh mạnh nào trong giai đoạn tới đều sẽ trở thành cơ hội tốt để tích lũy cổ phiếu với mục tiêu tăng giá và tỷ suất cổ tức hấp dẫn, do chúng tôi mong đợi lợi nhuận của Công ty trong cả năm 2021 sẽ phục hồi một cách ấn tượng nhờ sản lượng tiêu thụ tăng và chi phí khấu hao giảm mạnh.

DRC nhiều khả năng sẽ kiểm tra lại vùng 23-24

CTCK BIDV (BSC)

DRC đang nằm trong nhịp tăng giá trung hạn sau khi chạm ngưỡng đáy tại mức giá 15. Thanh khoản cổ phiếu đã vượt ngưỡng trung bình 20 phiên đồng thuận với nhịp tăng giá của cổ phiếu.

Chỉ báo RSI và chỉ báo MACD đều đang ủng hộ tín hiệu tích cực. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, cho thấy động lực tăng giá trung hạn đã hình thành. DRC nhiều khả năng sẽ kiểm tra lại vùng kháng cự 23 – 24 trong các phiên giao dịch tới.

Khuyến nghị mua dành cho cổ phiếu FCN

CTCK Dầu khí (PSI)

Với mục tiêu cấp bách tháo gỡ khó khăn trong sản xuất kinh doanh và bảo đảm an sinh xã hội ứng phó với dịch Covid-19, Chính phủ quyết định đẩy nhanh tiến độ giải ngân các dự án, công trình GTVT lớn, đầu tư công sẽ góp phần quan trọng kích cầu đầu tư xã hội, duy trì đà tăng trưởng của nền kinh tế.

Theo đó, nhóm doanh nghiệp xây dựng tham gia đấu thầu xây dựng các dự án hạ tầng giao thông sẽ được hưởng lợi. Với vị thế là nhà thầu có kinh nghiệm về nền móng, thi công công trình ngầm trong lĩnh vực xây dựng hạ tầng, nguồn doanh thu của CTCP Fecon (FCN – sàn HOSE) rất khả quan trong năm nay.

Nhu cầu trong vấn đề phát triển cơ sở hạ tầng, các tòa nhà, công trình công cộng và nhiều dự án khác phục vụ cho công cuộc công nghiệp hóa hiện đại hóa đất nước là rất lớn. Nhóm doanh nghiệp có điều kiện hưởng lợi trong năm 2020 là nhóm vật liệu xây dựng cung cấp nguồn nguyên liệu cho các dự án xây dựng hạ tầng của Bộ Giao thông – Vận tải và nhóm doanh nghiệp xây dựng tham gia đấu thầu xây dựng các dự án hạ tầng giao thông

Theo thông tin của doanh nghiệp, hoạt động kinh doanh của FECON đã đón nhận nhiều tin hiệu lạc quan, với tổng giá trị trúng thầu mới từ đầu năm đến nay vào khoảng 650 tỷ đồng.

Hai dự án mà FECON tham gia với tư cách nhà thầu thi công hạ tầng là dự án cảng Vĩnh Tân tại Đồng Nai thuộc tập đoàn Hòa Phát và dự án Khu công nghiệp cầu cảng Phước Đông, Long An, dự kiến thu về khoảng 250 tỷ đồng doanh số.

Các dự án sắp triển khai như Lotte Mall Hà Nội, Park City, GS Metro City Nhà Bé TP. HCM, Khu chung cư Thương mại Dịch vụ Phố Đông…, dự kiến sẽ đóng góp khoảng 300 tỷ đồng doanh số trong năm 2020. Đến nay, FECON đã có tổng giá trị hợp đồng đạt khoảng 1.900 tỷ đồng ghi nhận doanh số cho năm 2020.

Ngoài ra, là một trong những mảng hoạt động chiếo lược của doanh nghiệp, FECON vừa trúng thầu hai dự án thi công điện gió là Nhà máy điện gió Cầu Đất Đà Lạt và Điện gió Thái Hòa Bình Thuận, với doanh thu ước tính của 2 dự án đạt khoảng hơn 110 tỷ đồng. Nhu cầu hiện tại của các dự án năng lượng tái tạo là rất lớn. Tổng doanh thu dự kiến từ các dự án điện gió đem lại cho FECON vào khoảng 1000 tỷ đồng

Với vị thế nhà thầu chuyên nghiệp hàng đầu về kỹ thuật nền móng, chúng tôi tiếp tục duy trì đánh giá “tích cực” FCN với (1) vị thế đơn vị đầu ngành về công trình ngầm & nền móng, (2) lợi thế hợp tác với đối tác chiến lược Raito, (3) triển vọng từ giá trị các hợp đồng lớn từ hoạt động chính, bao gồm các dự án lớn tại nước ngoài và lĩnh vực năng lượng tái tạo trong năm 2020 (4) Hưởng lợi từ việc đẩy mạnh đầu tư vào các dự án hạ tầng giao thông của Chính phủ .

Chuyển động ETFs: VNM ETF, KIM VN30 ETF bị rút vốn, VFMVN30 ETF hút tiền trở lại trong tháng 11

Diễn biến kém tích cực của thị trường trong tháng 11 có một phần nguyên nhân từ sự thiếu đồng thuận của dòng tiền ngoại, tiêu biểu là dòng tiền ETFs.

Trái với đà bứt phá của thị trường Thế giới, chứng khoán Việt Nam giao dịch khá ảm đạm trong tháng 11. Dù có thời điểm VN-Index áp sát mốc 1.030 điểm nhưng kết tháng, VN-Index chỉ dừng tại 970,75 điểm, giảm 2,81% so với tháng trước đó.

Diễn biến kém tích cực của thị trường có một phần nguyên nhân từ sự thiếu đồng thuận của dòng tiền ngoại, tiêu biểu là dòng tiền ETFs.

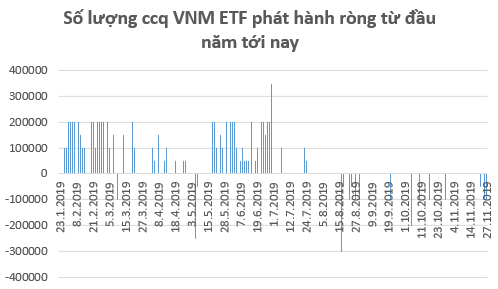

Cụ thể, trong tháng 11, VanEck Vectors Vietnam ETF (VNM ETF) đã bị rút ròng 250 nghìn chứng chỉ quỹ, tương ứng giá trị 4,05 triệu USD. Tỷ trọng cổ phiếu Việt Nam trong danh mục VNM ETF vào khoảng 70%, do đó ước tính quỹ đã bán ròng khoảng 2,9 triệu USD trên TTCK Việt Nam (khoảng 67 tỷ đồng).

Dù vậy, lũy kế từ đầu năm tới nay VNM ETF đã hút ròng lượng chứng chỉ quỹ lên tới 101 triệu USD. Phần lớn dòng tiền đổ vào VNM ETF được thực hiện trong giai đoạn 6 tháng đầu năm. Trong tháng 12 này, VNM ETF sẽ thực hiện cơ cấu danh mục và theo dự báo của các CTCK trong nước, quỹ sẽ không thêm mới hay loại cổ phiếu Việt Nam nào.

VNM ETF bị rút vốn trong giai đoạn cuối tháng 11

Trong khi đó, KIM Kindex Vietnam VN30 ETF cũng bị rút ròng khoảng 2,4 triệu USD trong tháng 11 (56 tỷ đồng). Sau giai đoạn hút vốn khá mạnh vào cuối năm 2017 đến đầu năm 2018 và quý 1/2019, dòng vốn đang có xu hướng rút khỏi KIM Kindex Vietnam VN30 ETF trong những tháng gần đây.

Một quỹ khác là iShare MSCI Frontier 100 ETF cũng bị rút ròng 4,4 triệu USD trong tháng 11. Trong tuần qua, iShare MSCI Frontier 100 ETF đã thực hiện cơ cấu danh mục định kỳ. Tỷ trọng cổ phiếu Việt Nam trong danh mục iShare MSCI Frontier 100 ETF hiện chỉ là 12,38%, giảm so với mức 14,15% trước khi diễn ra đợt cơ cấu.

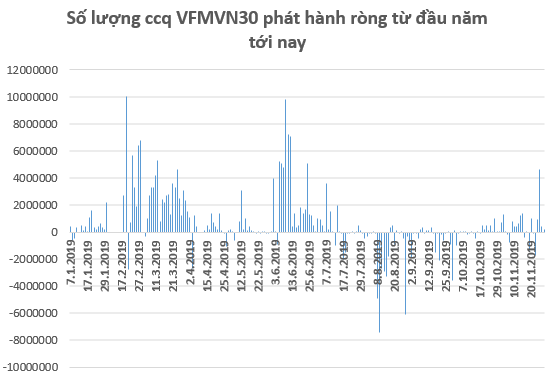

Ở chiều ngược lại, quỹ ETF nội VFMVN30 ETF và quỹ ETF HongKong Premia MSCI Vietnam ETF là những cái tên thu hút được dòng vốn trong tháng 11.

Theo đó, VFMVN30 ETF đã phát hành ròng 9,4 triệu chứng chỉ quỹ, tương ứng giá trị 143 tỷ đồng. Riêng phiên 26/11, VFMVN30 ETF đã phát hành ròng 4,6 triệu chứng chỉ quỹ, tương ứng 69 tỷ đồng và là con số lớn nhất được thực hiện trong vòng 5 tháng qua.

Hiện tại, quy mô quỹ VFMVN30 ETF đã lên tới hơn 6.400 tỷ đồng, xấp xỉ quy mô quỹ ETF ngoại FTSE Vietnam ETF.

Dòng tiền trở lại VFMVN30 ETF khá mạnh trong tháng 11

Premia MSCI Vietnam ETF cũng phát hành 40 nghìn chứng chỉ quỹ, tương ứng giá trị 408 nghìn USD trong tháng 11 (khoảng 9,5 tỷ đồng). Sau nửa năm thành lập, quy mô quỹ Premia MSCI Vietnam ETF hiện lên tới 25 triệu USD (gần 600 tỷ đồng).

Thống kê quá khứ cho thấy biến động thị trường thường có sự đồng pha với dòng vốn ETFs. Khi các quỹ ETFs đồng thuận hút tiền, thị trường thường có diễn biến tích cực và ngược lại khi dòng vốn rút khỏi các quỹ ETF, thị trường thường tiêu cực. Do đó với việc dòng vốn ETFs trong tháng 11 chưa thực sự khả quan, việc thị trường điều chỉnh cũng là điều không quá bất ngờ.

Trong một báo cáo mới được công bố, SSI Research cho biết trong 2 tháng trở lại đây, dòng vốn đầu tư vào quỹ ETF ra vào đan xen. SSI Research đánh giá với những diễn biến mới của dòng vốn toàn cầu trong thời gian gần đây (đang có xu hướng trở lại kênh cổ phiếu) và với giả định không có những biến động bất ngờ như đổ vỡ của đàm phán thương mại Mỹ - Trung, dòng vốn nước ngoài, trong đó có dòng vốn ETF được kỳ vọng sẽ tích cực hơn, từ đó tạo sự nâng đỡ cho chỉ số trong thời gian cuối 2019, đầu 2020.

Minh Anh

Theo Trí thức trẻ

Chứng khoán tuần từ 25-29/11: Khối ngoại có tuần mua ròng trên HSX giá trị hơn 48 tỷ đồng  Thị trường chứng khoán Việt Nam tiếp tục giảm điểm tuần thứ 2 liên tiếp trong sự lo lắng của nhà đầu tư. Thị trường sẽ sớm hồi phục tăng điểm trở lại từ vùng hỗ trợ 966-971 điểm. Kết thúc tuần, chỉ số VN-Index giảm 7,03 điểm tương đương 0,72% về 970,75 điểm. Trên sàn HNX, chỉ số HNX-Index đóng cửa tuần...

Thị trường chứng khoán Việt Nam tiếp tục giảm điểm tuần thứ 2 liên tiếp trong sự lo lắng của nhà đầu tư. Thị trường sẽ sớm hồi phục tăng điểm trở lại từ vùng hỗ trợ 966-971 điểm. Kết thúc tuần, chỉ số VN-Index giảm 7,03 điểm tương đương 0,72% về 970,75 điểm. Trên sàn HNX, chỉ số HNX-Index đóng cửa tuần...

Tin liên quan

Cổ phiếu trà đá công ty bầu Đức lại giảm 'thảm hại'

Cổ phiếu trà đá công ty bầu Đức lại giảm 'thảm hại' ThaiBev cân nhắc IPO mảng bia trị giá 10 tỷ USD

ThaiBev cân nhắc IPO mảng bia trị giá 10 tỷ USD Chứng khoán ngày 29/11: Khối ngoại đẩy mạnh mua ròng

Chứng khoán ngày 29/11: Khối ngoại đẩy mạnh mua ròng VPBank phát hành ESOP giá 10 nghìn đồng/cổ phiếu, Ban điều hành gom hơn nửa

VPBank phát hành ESOP giá 10 nghìn đồng/cổ phiếu, Ban điều hành gom hơn nửa Xây dựng Hòa Bình (HBC) muốn mua 10 triệu cổ phiếu quỹ, dừng phát hành ESOP

Xây dựng Hòa Bình (HBC) muốn mua 10 triệu cổ phiếu quỹ, dừng phát hành ESOP Trường Hải quyết tâm gom 5 triệu cổ phiếu Nông nghiệp Hoàng Anh Gia Lai

Trường Hải quyết tâm gom 5 triệu cổ phiếu Nông nghiệp Hoàng Anh Gia Lai

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út

Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp

Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"

Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng" Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường

Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường Bắt nhanh đối tượng cầm dao xông vào cửa hàng FPT Shop cướp tài sản

Bắt nhanh đối tượng cầm dao xông vào cửa hàng FPT Shop cướp tài sảnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Liên hợp quốc công bố kế hoạch tài trợ cho lực lượng đa quốc gia tại Haiti

Thế giới

13:08:35 23/02/2025

Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Sao việt

12:57:10 23/02/2025

Sau Kim Sae Ron, sao nam hạng A gây sốc khi công bố chuyện từng muốn tự tử ngay trên sóng livestream

Sao châu á

12:54:03 23/02/2025

Sinh viên năm thứ 4 hối hận vì ăn chơi nợ nần dẫn đến đi cướp

Pháp luật

12:49:49 23/02/2025

Valverde quá toàn diện

Sao thể thao

12:05:18 23/02/2025

Không nhận ra con gái út của Quyền Linh trong diện mạo cực sexy này

Netizen

11:39:45 23/02/2025

Ngày càng có nhiều người theo đuổi "làm việc nhà kiểu lười": Chỉ khi trải nghiệm bạn mới biết nó thú vị thế nào!

Sáng tạo

11:37:07 23/02/2025

Người đàn ông bỏ việc đi khắp nơi chụp ảnh chó

Lạ vui

11:06:14 23/02/2025

Bức ảnh vạch trần bộ mặt giả dối của "em gái" Jang Wonyoung

Nhạc quốc tế

11:04:17 23/02/2025

Lịch âm 23/2 - Xem lịch âm ngày 23/2

Trắc nghiệm

11:02:39 23/02/2025

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê