Cổ phiếu cần quan tâm ngày 3/10

Phiên 2/10: Thỏa thuận gần 109 triệu cổ phiếu MSN, khối ngoại mua ròng đột biến hơn 11 nghìn tỷ đồng

Phiên 2/10: Thỏa thuận gần 109 triệu cổ phiếu MSN, khối ngoại mua ròng đột biến hơn 11 nghìn tỷ đồng Giá vàng chốt phiên 2/10: Giá vàng đồng loạt tăng

Giá vàng chốt phiên 2/10: Giá vàng đồng loạt tăngBáo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 3/10 của các công ty chứng khoán.

Giá mục tiêu trong ngắn hạn của EIB là 16.500 đồng/CP

CTCK FPT (FPTS)

Tính từ đầu năm 2017 cho đến nay, đồ thị giá EIB của Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam đang tuân theo quy luật của xu thế tăng. Trên đồ thị tuần, đường SMA 60 đóng vai trò hỗ trợ dưới và đường SMA 20 là đại diện phân tách giữa các pha biến động.

Kết thúc phiên giao dịch 1/10/2018, một giao cắt lên của đường giá với đường quân bình 20 tuần đang để ngỏ khả năng EIB bước vào pha tăng giá

Ngưỡng kháng cự gần của EIB được xác định mức giá 16.500 – tương ứng với vùng đỉnh biến động giá 52 tuần. Áp lực cắt lỗ và chốt lời ngắn hạn tại đây có thể khiến cổ phiếu rung lắc hiệu chỉnh.

Điều này có thể sẽ không làm ảnh hướng đến động lực tăng trung hạn nếu đường SMA 20 tuần được bảo lưu với vai trò hỗ trợ. Động lực tăng mở rộng nếu có xuất hiện sẽ giúp đồ thị giá mở rộng tăng và tiếp cận mức giá 19.000 – tương ứng với giới hạn trên của kênh xu hướng hồi quy dài hạn.

Giới hạn biến động tăng tại đây có thể sẽ được củng cố bởi trạng thái phân kỳ giữa chỉ báo ROC với đường giá trên đồ thị tuần. Dấu hiệu cảnh báo lực cầu suy yếu trong hai pha tăng giá liền trước (1/2017 – 6/2017 và 11/2017 – 4/2018).

Khuyến nghị mua cổ phiếu REE

CTCK KB Việt Nam (KBVS)

Video đang HOT

Công ty Cổ phần Cơ điện lạnh (mã REE) là Công ty có nền tảng hoạt động vững chắc với bốn mảng kinh doanh chính tạo ra nguồn doanh thu và lợi nhuận ổn định: (1) Dịch vụ xây lắp cơ điện công trình M&E, (2) Kinh doanh điện gia dụng với thương hiệu Reetech, (3) Cho thuê văn phòng, và (4) Đầu tư chiến lược tập trung ngành tiện ích.

Chúng tôi dự báo doanh thu thuần và lợi nhuận sau thuế của REE trong năm 2018 đạt lần lượt 5.567 tỷ đồng (tăng 11,5% so với năm trước) và 1.601 tỷ đồng (tăng trưởng 16,3%).

Đánh giá triển vọng tiếp tục tích cực cho công ty trong năm 2019, chúng tôi dự phóng doanh thu và lợi nhuận sau thuế của công ty lần lượt 6.267 tỷ đồng (tăng 12,6% so với năm trước) và 1.914 tỷ đồng (tăng 19,6% so với năm trước). Nhờ sự đóng góp tích cực trở lại của mảng M&E và tỷ lệ lấp đầy Etown Central tăng lên 98% trong năm 2019, ngược lại mảng thủy điện chúng tôi ước tính sẽ bị chững lại do tình hình thủy văn năm sau được dự báo sẽ hạn hán trở lại.

Chúng tôi áp dụng phương pháp Mark-to-Market (định giá theo thị trường) đối với phần (1)- danh mục đầu tư vào lĩnh vực tiện ích: như Bảng 1 chúng ta thấy rằng giá trị thị trường của các công ty liên doanh liên kết của REE đạt 6,196 tỷ đồng (đối với những công ty không niêm yết chúng tôi giả định giá thị trường bằng giá trị sổ sách mà REE đã đầu tư). Áp dụng phương pháp chiết khấu dòng tiền tự do (FCFF) với phần (2): với 3 mảng hoạt động chính M&E, ReeTech, và cho thuê văn phòng.

Dựa trên kết quả định giá và phân tích nêu trên, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu REE với mức giá mục tiêu 44.800 đồng/cổ phiếu.

Các công ty phát điện sẽ tưởng lợi từ việc tăng giá điện

CTCK Bản Việt (VCSC)

Ông Đỗ Thắng Hải, Thứ trưởng Bộ Công thương, cho biết Chính phủ sẽ duy trì giá điện bán lẻ trong năm 2018, nhưng có thể tăng giá điện trong năm 2019, do Bộ Công thương ước tính tổng chi phí ngành điện sẽ tăng thêm 5,5 nghìn tỷ đồng trong năm 2018 và 15,2 nghìn tỷ đồng trong năm 2019, chủ yếu do việc giá khí bao tiêu thực hiện theo thị trường.

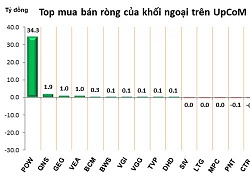

Phát biểu này xác nhận quan điểm của chúng tôi rằng Việt Nam sẽ cần phải tăng giá bán điện trong những năm tới, khi giá điện bán lẻ hiện đang thấp hơn 50% so với các quốc gia khác trong khu vực, với diễn biến tăng giá sẽ có lợi các công ty phát điện như POW, NT2, PPC và các nhà máy điện của REE.

Việc loại bỏ cơ chế giá khí bao tiêu sẽ đặc biệt làm gia tăng lợi thế cạnh tranh của NT2 và các nhà máy điện khí của POW trong những năm tới, phù hợp với kỳ vọng của chúng tôi.

Theo tinnhanhchungkhoan.vn

[Điểm nóng TTCK tuần 24/09 - 30/09] VN-Index tiến gần đến mốc kháng cự quan trọng

Nhẹ nhàng vượt qua mốc 1.000 điểm vào tuần trước, thị trường tiếp tục nới rộng đà tăng lên gần mốc kháng cự MA200...

![[Điểm nóng TTCK tuần 24/09 - 30/09] VN-Index tiến gần đến mốc kháng cự quan trọng - Hình 1](https://i.vietgiaitri.com/2018/9/30/diem-nong-ttck-tuan-2409-3009-vn-index-tien-gan-den-moc-khang-cu-465c99.jpg)

1. TTCK Việt Nam tiếp tục ghi nhận một tuần giao dịch "suôn sẻ"

Nhiều đồn đoán về một tuần giao dịch giằng co đã không diễn ra khi tâm trạng tích cực sau khi thị trường trở lại mốc 1.000 điểm tiếp tục được nối dài sang tuần cuối cùng của tháng 9.

Chỉ số đại diện cho Sở HoSE ghi nhận 3 phiên giao dịch tăng điểm trong tổng số 5 phiên giao dịch trong tuần. Chốt tuần giao dịch, VN-Index đóng cửa ở mức 1.017,13 điểm, tăng 1,41% so với đầu tuần. Trong khi đó, HNX cũng giữ được sắc xanh với mức tăng 0,4%, dừng tại 116,28 điểm.

![[Điểm nóng TTCK tuần 24/09 - 30/09] VN-Index tiến gần đến mốc kháng cự quan trọng - Hình 2](https://i.vietgiaitri.com/2018/9/30/diem-nong-ttck-tuan-2409-3009-vn-index-tien-gan-den-moc-khang-cu-b5b1de.jpg)

Biến động VN-Index trong 3 tháng

Tính từ mức đáy xác lập đầu tháng 7, đến nay VN-Index đã tăng gần 130 điểm, tương đương gần 15%. Lần trở lại mốc 1.000 điểm này đang mang nhiều sắc thái tích cực hơn khi dòng tiền có sự lan tỏa và nhận được đồng thuận từ thị trường. Phiên giao dịch đầu tuần kết thúc với mức tăng 6,55 điểm, VN-Index đóng cửa ở mức cao nhất trong phiên. Đà tích cực được duy trì trong những phiên sau đó khi những phiên giảm điểm ghi nhận với biên độ hẹp, trong khi những phiên có sắc xanh được nới rộng khoảng cách.

Tương tự như dự báo của nhiều thành viên thị trường, sự phân hóa tiếp tục là diễn biến chính trong tuần vừa qua, thể hiện rõ ràng trên bảng điện khi VN-Index tăng điểm nhưng không phải tất cả đều hưởng lợi. Tâm điểm của tuần, cùng giống như những tuần gần đây, nằm ở nhóm vốn hóa trung bình (midcap).

Dầu khí tiếp tục là nhóm cổ phiếu thu hút sự quan tâm trên thị trường. Mặc dù nhóm này chìm trong sắc đỏ trong phiên giao dịch ngày thứ Sáu nhưng nhìn chung từ đầu tuần, đây vẫn là nhóm cổ phiếu thu hút được dòng tiền. Những mã được quan tâm như PVD, PVS, PVX, PXS, PVT, GAS, BSR... đều ghi nhận mức tăng mạnh đầu tuần và chỉ bắt đầu hạ nhiệt trong hai phiên cuối tuần. Nhóm ngân hàng có sự phân hóa mạnh khi những cổ phiếu nhóm đầu như VCB, CTG, BID có sự biến động trong biên độ hẹp nhưng nhóm ngân hàng tầm trung như TCB, HDB hay VPB ghi nhận mức tăng khá tốt.

Nhóm bluechip dù không còn là tâm điểm của dòng tiền, nhưng vẫn đóng vai trò quan trọng trong sự dịch chuyển của chỉ số. Sự luân phiên những cổ phiếu chủ chốt như VHM, VRE, PNJ, MWG, PLX, VJC, BVH, FPT giúp thị trường không chịu biến động quá mạnh.

Sau một tuần giao dịch sôi động chốt lại hợp đồng VN30F1809, thị trường phái sinh đã có dấu hiệu trở lại mức bình thường với hợp đồng tháng 10. Trước sự hồi phục của VN30-Index từ thị trường cơ sở, đã thúc đẩy rất nhiều lệnh long tại ngưỡng hỗ trợ ở mỗi nhịp điều chỉnh diễn ra ngay trong phiên. Tính đến phiên cuối cùng của tháng 9, mức chênh lệch giữ hợp đồng VN30 tháng 10 với chỉ số cơ sở khoảng 7 điểm.

2. Thị trường thế giới nối tiếp đà tăng ngoại trừ châu Âu

Các chỉ số chính của thị trường Mỹ tiếp tục không đồng thuận trong tuần thứ hai liên tiếp. Chỉ số Nasdaq Composite tăng điểm vững chắc, đóng cửa ở 8.046 điểm (tăng 1,3%), trong khi hầu hết các chỉ số khác đều giảm: chỉ số S&P 500 đóng cửa ở 2.913 điểm (giảm 0,3%), chỉ số Dow Jones Industrial Average đóng cửa ở 26.458 điểm (giảm 0,9%).

Cùng với cổ phiếu công nghệ, cổ phiếu của người tiêu dùng tăng vượt trội so với các nhóm ngành khác, trong khi cổ phiếu vật liệu và tài chính giảm. Kinh tế vĩ mô và chính sách tiền tệ tiếp tục ảnh hưởng lớn tới tâm lý nhà đầu tư. Trong cuộc họp chính sách mới nhất, Fed đã quyết định tăng lãi suất thêm 0,25% và dự báo sẽ tiếp tục tăng vào năm sau.

Hầu hết các chỉ số chứng khoán châu Âu mất điểm vào cuối tuần sau khi chính phủ liên minh của Ý đồng ý với mục tiêu thâm hụt ngân sách năm 2019 lớn hơn dự kiến là 2,4%, gấp ba lần kế hoạch trước đó. Quyết định này có thể sẽ khiến cả ba cơ quan xếp hạng tín dụng chính hạ cấp đối với Italy và đưa nước này về mức tiêu cực.

Kết thúc tuần, chỉ số FTSE 100 của Anh đóng cửa ở 7.510 điểm (tăng 0,3%), chỉ số DAX 30 của Đức đóng cửa ở 12.246 điểm (giảm 1,1%) và chỉ số CAC 40 của Pháp đóng cửa ở 5.493 điểm (tăng 0,2%). Chỉ số niềm tin của người tiêu dùng và doanh nghiệp Châu Âu đã giảm trong tháng 9, đánh dấu tháng thứ 9 liên tiếp suy giảm và đạt mức thấp nhất trong hơn một năm.

Chứng khoán Nhật Bản tăng mạnh trong tuần. Chỉ số Nikkei 225 đóng cửa ở mức 24.120 điểm (tăng 1,05%). Chỉ số TOPIX Index cũng tăng trong tuần, đóng cửa ở mức 1.817 điểm (tăng 1,1%). Đồng yên giảm so với đô la Mỹ, đóng cửa ở mức 113,43 yên/ đô la Mỹ.

Tâm lý nhà đầu tư được cải thiện trong tuần khi chính quyền của Tổng thống Mỹ Donald Trump đã thúc đẩy Thủ tướng Nhật Bản Shinzo Abe tham gia đàm phán thương mại song phương. Ông Trump đã tổ chức một bữa ăn tối làm việc với ông Abe vào Chủ Nhật để bàn bạc về việc giải quyết các vấn đề thương mại giữa Mỹ và Nhật Bản. Mặc dù căng thẳng thương mại toàn cầu đang gia tăng, ông Abe khẳng định rằng Nhật Bản luôn muốn có một mối quan hệ "cùng có lợi" với Mỹ.

Chỉ số chứng khoán chính của Trung Quốc nối tiếp đà tăng của tuần trước. Kết thúc tuần, chỉ số Shanghai Composite đóng cửa ở 2.821 điểm (tăng 3,2%) trong khi chỉ số Hang Seng Index đóng cửa ở 27.788 điểm (tăng 0,3%).

Thị trường chứng khoán Trung Quốc đại lục sẽ đóng cửa tuần đầu tiên của tháng 10 cho kỳ nghỉ Quốc khánh. Trong khi đó, MSCI và FTSE Russell đã thông báo rằng mỗi công ty đã chuẩn bị tăng thêm tỷ trọng cổ phiếu Trung Quốc cho các chỉ số của họ bắt đầu vào năm tới. Tin tức này đã khôi phục niềm tin của nhà đầu tư với thị trường Trung Quốc trong bối cảnh căng thẳng thương mại giữa nước này với Mỹ đang tiếp tục gia tăng.

Lê Hằng

Theo Trí thức trẻ

VN-Index hướng tới vùng 1.080-1.100 điểm  Chia sẻ với Đầu tư Chứng khoán, ông Đỗ Bảo Ngọc, Phó tổng giám đốc CTCP Chứng khoán Kiến thiết Việt Nam (VNCS) cho rằng, VN-Index sẽ tiếp tục xu thế tăng, hướng tới vùng 1.080-1.100 điểm trong 2 tháng tới. Câu chuyện nâng hạng của TTCK Việt Nam là một trong những yếu tố hỗ trợ tích cực trong trung hạn, cũng...

Chia sẻ với Đầu tư Chứng khoán, ông Đỗ Bảo Ngọc, Phó tổng giám đốc CTCP Chứng khoán Kiến thiết Việt Nam (VNCS) cho rằng, VN-Index sẽ tiếp tục xu thế tăng, hướng tới vùng 1.080-1.100 điểm trong 2 tháng tới. Câu chuyện nâng hạng của TTCK Việt Nam là một trong những yếu tố hỗ trợ tích cực trong trung hạn, cũng...

Tin liên quan

Nhận định thị trường ngày 21/9: 'Biến động mạnh'

Nhận định thị trường ngày 21/9: 'Biến động mạnh' Góc nhìn chuyên gia tuần mới: Mạnh dạn chọn lọc cổ phiếu để giải ngân

Góc nhìn chuyên gia tuần mới: Mạnh dạn chọn lọc cổ phiếu để giải ngân Vn-Index tiếp tục tích luỹ trong biên độ 980-1.000 điểm

Vn-Index tiếp tục tích luỹ trong biên độ 980-1.000 điểm Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Nhan sắc Harper Beckham dưới "ống kính huỷ diệt" Getty: Là tiểu thư tài phiệt sang chảnh, lúc hoá cô bé trong sáng thanh thuần

Nhan sắc Harper Beckham dưới "ống kính huỷ diệt" Getty: Là tiểu thư tài phiệt sang chảnh, lúc hoá cô bé trong sáng thanh thuần Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình nói câu đó khiến tôi xót xa lắm"

"Vợ Quý Bình nói câu đó khiến tôi xót xa lắm" Lễ truy điệu nghệ sĩ Quý Bình: Lâm Khánh Chi - Phương Thanh đến tiễn biệt, di ảnh đặt kín lối đi

Lễ truy điệu nghệ sĩ Quý Bình: Lâm Khánh Chi - Phương Thanh đến tiễn biệt, di ảnh đặt kín lối điTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trung Quốc cam kết hóa giải khác biệt nhằm đạt được COC

Thế giới

19:35:06 09/03/2025

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Sao thể thao

19:33:40 09/03/2025

Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng

Tin nổi bật

19:28:39 09/03/2025

Bé gái 8 tuổi bị đánh chấn thương sọ não do 'dượng hờ' mâu thuẫn với mẹ

Pháp luật

18:51:51 09/03/2025

Liên tiếp trong 7 ngày (10/3 - 16/3), top 3 con giáp được Thần Tài soi đường, tiền đổ về đếm không xuể

Trắc nghiệm

18:06:09 09/03/2025

CĂNG: 2 rapper Gen Z nổi tiếng xác nhận bị quản lý lừa tiền, thiệt hại lên đến hàng tỷ đồng!

Nhạc việt

18:02:45 09/03/2025

Đoạn clip bố và con gái vui đùa cùng nhau trên giường khiến nhiều người nhăn mặt

Netizen

18:02:34 09/03/2025

Khoa học cảnh báo: Mất ngủ, dễ mắc 3 bệnh phổ biến này

Sức khỏe

18:01:22 09/03/2025

Hoa hậu Hương Giang đọ vẻ quyến rũ bên dàn mỹ nhân Việt

Phong cách sao

17:46:27 09/03/2025

Sính lễ cực khủng trong lễ vu quy sao nam Vbiz: Vàng đeo trĩu cổ, cầm sổ đỏ và cả xấp tiền mặt trên tay!

Sao việt

17:43:12 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến