Cổ phiếu cần quan tâm ngày 22/6

Góc nhìn kỹ thuật phiên giao dịch chứng khoán ngày 22/6: Thị trường vẫn còn khả năng tăng điểm

Góc nhìn kỹ thuật phiên giao dịch chứng khoán ngày 22/6: Thị trường vẫn còn khả năng tăng điểm Nhận định thị trường phiên giao dịch chứng khoán ngày 22/6: Chú ý nhóm có kết quả kinh doanh quý II khả quan

Nhận định thị trường phiên giao dịch chứng khoán ngày 22/6: Chú ý nhóm có kết quả kinh doanh quý II khả quanBáo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 22/6 của các công ty chứng khoán.

HT1 có sự tiếp xúc tốt nhất đối với việc thị trường xi măng phục hồi

CTCK Bảo Việt (BVSC)

Giả định rằng CTCP Xi măng Hà Tiên 1 (HT1) hoàn thành mục tiêu kinh doanh năm 2020, EPS FY20 của công ty ước tính đạt 1.740,3 đồng/cp. Tại mức giá ngày 12/06/2020 là 13.700 đồng/cp, HT1 giao dịch tại mức P/E FY20 là 7,9 lần so với mức trung bình 9,1 lần trong 3 năm qua.

Theo BVSC, HT1 có sự tiếp xúc tốt nhất đối với việc thị trường xi măng phục hồi, với xu hướng tăng cường đầu tư cơ sở hạ tầng từ Chính phủ Việt Nam trong thời gian tới. Điều này nhờ những lợi thế cạnh tranh sau:

1) Vị thế thống lĩnh với 30,2% thị phần ở thị trường miền Nam;

2) Chuỗi giá trị clinker/máy xay tích hợp cao;

3) Tài sản thương hiệu mạnh cùng với danh mục sản phẩm đa dạng nhất;

4) Mạng lưới phân phối rộng; và

5) Tiềm lực tài chính vững chắc hơn nhờ những nỗ lực giảm dư nợ ngoại hối.

Cổ tức tiền mặt FY19/20 là 1.000-1.200 đồng/cp sẽ đóng vai trò động lực hỗ trợ với suất cổ tức hấp dẫn từ 7,3-8,8% so với giá hiện hành.

>> Tải báo cáo

Mục tiêu chốt lãi của cổ phiếu VIC tại ngưỡng 100

CTCK BIDV (BSC)

Cổ phiếu Tập đoàn Vingroup – CTCP (VIC_ đang ở trong quá trình vận động đi ngang trong khu vực 90-98 sau khi đã có sự hồi phục từ cuối tháng 3. Thanh khoản cổ phiếu những phiên gần đây vẫn duy trì giá trị tốt và ổn định.

Phiên cuối tuần 19/6, sự hưng phấn đã đẩy giá cổ phiếu tăng kịch trần. Các chỉ báo kỹ thuật hiện đang chưa có được sự đồng nhất về trạng thái. Chỉ báo động lượng RSI vừa vượt lên trên giá trị 50 nên cổ phiếu có thể giữ được sự tích cực trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của VIC nằm tại mốc 94. Mục tiêu chốt lãi của cổ phiếu nằm tại ngưỡng 100, cắt lỗ nếu vùng giá 88-89 bị xuyên thủng.

Video đang HOT

Khuyến nghị trung lập trong ngắn hạn đối với MWG, DGW và PNJ

CTCK Phú Hưng (PHS)

Chúng tôi đưa ra khuyến nghị trung lập trong ngắn hạn đối với các doanh nghiệp bán lẻ do ảnh hưởng tiêu cực của dịch Covid trong ngắn hạn. Tuy vậy trong dài hạn nếu dịch bệnh được kiểm soát tốt, nền kinh tế phục hồi, người tiêu dùng vẫn sẽ gia tăng mạnh chi tiêu dùng.

Đối với MWG, động lực tăng trưởng chính công ty trong mùa dịch Covid là chuỗi Bách Hóa Xanh. MWG đang nổ lực cải thiện biên lợi nhuận để chuỗi BHX đạt mục tiêu hòa vốn tại mỗi cửa hàng và trung tâm phân phối (DC) trong năm 2020.

Chúng tôi cho rằng mức giá hợp lý đối với MWG là 107.800 VNĐ/CP. DGW kỳ vọng tăng trưởng hai chữ số ở ngành hàng điên thoại và thiết bị văn phòng nhờ thương hiệu Xiaomi và hưởng lợi từ dự án “Chuyển đổi số Quốc gia” của Bộ Thông tin và Truyền thông.

DGW là một trong những doanh nghiệp ICT có kết quả kinh doanh cao trong mua Covid nhờ mô hình kinh doanh có tính co duỗi cao, chi phí cố định thấp hơn so với các doanh nghiệp bán lẻ. Chúng tôi cho rằng mức giá hợp lý đối với DGW là 31.500 VNĐ/CP.

PNJ chịu ảnh hưởng tiêu cực từ dịch Covid khi 85% các cửa hàng đóng cửa trong thời gian cách ly xã hội và sản phẩm trang sức bị hạn chế sức mua do người tiêu dùng gia tăng tiết kiệm chi tiêu.

Tuy nhiên, PNJ nổ lực tái cơ cấu sản phẩm, sản xuất những sản phẩm có hàm lượng vàng cao để đáp ứng nhu cầu tích trữ của người dân. Chúng tôi nhận định rằng kết quả kinh doanh của PNJ sẽ sụt giảm mạnh trong 2020, vì vậy mức giá hợp lý của PNJ là 66.500 VNĐ/CP.

>> Tải báo cáo

Khuyến nghị tích cực đối với VCB, ACB và TCB

CTCK Phú Hưng (PHS)

Chúng tôi đưa ra dự phóng tăng trưởng lợi nhuận của các ngân hàng thương mại trong năm 2020 này sẽ giảm hoặc đi ngang dưới tác động của dịch bệnh. Đồng thời đưa ra khuyến nghị trung lập cho toàn bộ ngành ngân hàng dưới tác động tương đối tiêu cực của dịch bệnh Covid19.

Tăng trưởng lợi nhuận của các ngân hàngđi ngang hoặc giảm nhẹ trong năm nay chủ yếu là do: (1) trích lập dư phòng tăng, (2) tín dụng tăng chậm và (3) Chất lượng tài sản sinh lời suy giảm.

Trong danh mục các ngân hàng theo dõi và phân tích, chúng tôi đưa ra khuyến nghị tích cực hơn cả đối với 3 cổ phiếu: VCB, ACB và TCB.

VCB với vị thế doanh nghiệp đầu ngành cùng hiệu suất hoạt động vượt trội so với toàn ngành cùng bảng cân đối mạnh mẽ có thể giúp ngân hàng chống chịu tốt tác động của dịch bệnh. Cùng với đó là các thông tin hỗ trợ như bán vốn cho đối tác nước ngoài và hợp đồng bảo hiểm độc quyền sẽ bù đắp cho sự sụt giảm từ thu nhập lãi.

ACB là ngân hàng đang được hưởng lợi từ khẩu vị rủi ro thấp với các khoản tín dụng và trái phiếu chính phủ tương đối an toàn trong bối cảnh dịch bệnh Covid-19 ảnh hưởng mạnh mẽ lên ngành. Cùng với đó một số thông tin hỗ trợ như ký kết hợp đồng bảo hiểm độc quyền như VCB hay thoái vốn tại ACBS và chuyển sàn sẽ là những động lực hỗ trợ cho ngân hàng này.

Chúng tôi cũng đặc biệt chú ý tới TCB khi định giá của ngân hàng đã có phần dễ chịu hơn so với giai đoạn trước. Trong khi đó TCB được đánh giá cao với mô hình kinh doanh của mình cùng với đó là tệp khách hàng có chất lượng cao sẽ giúp ngân hàng hoạt động ổn định trong giai đoạn này. Cộng thêm đó, bộ đệm vốn dày nhất hệ thống sẽ giúp TCB chống chịu tốt hơn so với các ngân hàng trong ngành.

Rủi ro: Tác động của dịch bệnh có ảnh hưởng nghiêm trọng hơn tới nền kinh tế do đó ảnh hưởng tới ngành ngân hàng, trong đó nợ xấu gia tăng là điều đáng lo ngại hơn cả. Ngoài ra ngành ngân hàng nói chung vẫn cần gấp rút tăng vốn do bộ đệm vốn còn mỏng trong bối cảnh nợ xấu đang có khả năng gia tăng mạnh.

>> Tải báo cáo

Khuyến nghị khả quan dành cho SAB với giá mục tiêu 190.000 đồng/CP

CTCK Bản Việt (VCSC)

Trong tài liệu ĐHCĐ, SAB đặt kế hoạch kinh doanh 2020 bao gồm doanh thu 23,8 ngàn tỷ đồng (giảm 37% so với cùng kỳ) và lợi nhuận sau thuế (trước lợi ích cổ đông thiểu số) 3.252 tỷ đồng (giảm 39%).

Chúng tôi cho rằng kế hoạch kinh doanh này thể hiện sự thận trọng của ban lãnh đạo về tác động của Thông Tư 100 liên quan đến điều khiển phương tiện giao thông sau khi uống rượu, bia cũng như tác động của dịch COVID-19 lên sức tiêu thụ bia trong nước.

Mục tiêu doanh thu và lợi nhuận sau thuế 2020 của SAB tương đương 86% và 75% dự phóng của chúng tôi. Dự phóng của chúng tôi lạc quan hơn do chúng tôi kỳ vọng tình hình kinh doanh của SAB trong quý II-IV/2020 sẽ cải thiện so với quý I/2020 nhờ việc Việt Nam đã kiểm soát thành công dịch COVID-19 cũng như kỳ vọng của chúng tôi về việc các bên tham gia thị trường bia sẽ dần thích nghi với Thông Tư 100. Chúng tôi lưu ý rằng trong quý I/2020, doanh thu và lợi nhuận sau thuế của SAB giảm lần lượt 47% và 44%.

Trong khi đó, SAB dự kiến chia cổ tức tiền mặt 3.500 đồng/cổ phiếu (lợi suất cổ tức 2,1%) cho mỗi năm tài chính 2019 (đã trả) và 2020. Mức chi trả này là thấp hơn dự phóng 5.000 đồng/cổ phiếu của chúng tôi khi chúng tôi đã giả định rằng SAB sẽ duy trì mức chi trả giống như năm tài chính 2018.

Chúng tôi hiện có khuyến nghị khả quan dành cho SAB với giá mục tiêu 190.000 đồng, tương đương tổng mức sinh lời kỳ vọng 16,4%, đã bao gồm 2,1% lợi suất cổ tức.

Khuyến nghị mua dành cho VEA với giá mục tiêu 43.600 đồng/CP

CTCK Bản Việt (VCSC)

Mức cổ tức tiền mặt này dựa theo lợi nhuận của công ty mẹ (riêng) trong năm 2019 sau khi trừ đi đóng góp cho quỹ khen thưởng & phúc lợi, tương ứng với 1% lợi nhuận của công ty mẹ trong năm 2019. Mức cổ tức này – sẽ được thanh toán trong năm 2020 – là cao hơn nhẹ so với dự báo của chúng tôi là 5.100 đồng/CP.

Trong khi đó, cho năm 2020, VEA đặt kế hoạch doanh thu công ty mẹ 1,2 nghìn tỷ đồng (tăng 71% so với năm ngoái) và lợi nhuận sau thuế công ty mẹ đạt 6,7 nghìn tỷ đồng (giảm 4%), tương ứng với cổ tức tiền mặt khoảng 5.019 đồng/CP cho năm tài chính 2020 (lợi suất cổ tức 11,1%; sẽ được thanh toán năm 2021) so với dự báo hiện tại của chúng tôi là 5.300 đồng/CP.

Kế hoạch lợi nhuận hợp nhất 2020 hiện chưa được công bố. Chúng tôi lưu ý rằng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số hợp nhất của VEA chủ yếu đến từ LN được chia từ 3 công ty liên kết (theo phương pháp vốn chủ sở hữu), bao gồm Honda Việt Nam, Toyota Việt Nam và Ford Việt Nam. Trong khi đó, lợi nhuận của công ty mẹ chủ yếu đến từ thu nhập cổ tức được chia bởi các công ty này – bên cạnh thu nhập tài chính khác (chủ yếu là lãi tiền gửi).

Trong tài liệu ĐHCĐ, VEA cũng đề xuất sẽ đăng ký niêm yết trên sàn HOSE hoặc HNX trong năm 2020.

Chúng tôi hiện đang có khuyến nghị mua dành cho VEA với giá mục tiêu 43.600 đồng/CP, tương ứng với tổng mức sinh lời dự phóng 8,2%, dựa theo giá đóng cửa hôm nay.

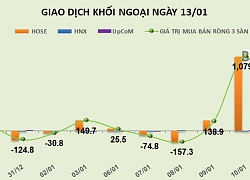

Gom mạnh CTG, khối ngoại mua ròng hơn 240 tỷ đồng trong phiên 14/1

Nhà đầu tư nước ngoài tiếp tục có phiên mua ròng tích cực với tổng giá trị đạt hơn 240 tỷ đồng, trong đó tâm điểm mua vào của khối là cổ phiếu ngân hàng CTG.

Trên sàn HOSE, khối ngoại mua vào với khối lượng 25,49 triệu đơn vị, giá trị 749,8 tỷ đồng, tăng 69,59% về lượng và 37,53% về giá trị so với phiên trước (13/1).

Ở chiều ngược lại, khối này bán ra 13,97 triệu đơn vị, giá trị 505,02 tỷ đồng, tăng 14,26% về khối lượng và 6,47% về giá trị so với phiên trước.

Như vậy, khối ngoại đã mua ròng 11,53 triệu đơn vị với tổng giá trị mua ròng tương ứng 244,78 tỷ đồng, tăng gấp hơn 3,1 lần lượng và gần 2,5 lần về giá trị so với phiên trước đó (mua ròng 70,83 tỷ đồng).

Trong đó, cổ phiếu CTG được khối ngoại mua ròng mạnh nhất với khối lượng 13,38 triệu đơn vị, tương ứng tổng giá trị 288,27 tỷ đồng. Tuy nhiên, cầu ngoại không hỗ trợ nhiều cho giá cổ phiếu CTG bởi giao dịch chủ yếu là thỏa thuận. Kết phiên, CTG chỉ tăng nhẹ 1,29% lên 23.500 đồng/CP.

Đứng ở vị trí thứ 2, cổ phiếu VNM chỉ được mua ròng 11,79 tỷ đồng (100.150 đơn vị).

Trái lại, khối này bán ròng mạnh nhất CTI với khối lượng gần 3,1 triệu cổ phiếu, giá trị tương ứng 69,78 tỷ đồng.

Tiếp đó là PDR bị bán ròng 988.560 cổ phiếu, giá trị tương ứng 26,07 tỷ đồng; VCB bị bán ròng 12,36 tỷ đồng...

Trên sàn HNX, khối ngoại mua vào với khối lượng 346.100 đơn vị, giá trị 3,23 tỷ đồng, tăng 247,35% về lượng và 236,46% về giá trị so với phiên trước (13/1).

Ngược lại, khối này bán ra 356.100 đơn vị, giá trị 2,36 tỷ đồng, tăng 18,37% về lượng nhưng giảm 42,3% về giá trị so với phiên trước đó.

Như vậy, khối ngoại đã bán ròng 10.000 đơn vị, giảm 95% so với phiên trước; tổng giá trị là mua ròng 0,87 tỷ đồng, trong khi phiên trước đó bán ròng 3,13 tỷ đồng.

Phiên hôm nay, khối ngoại mua ròng 38 mã và SHB dẫn đầu với giá trị mua ròng 1,39 tỷ đồng, tương đương khối lượng mua ròng đạt 192.200 đơn vị.

Trong khi đó, khối này bán ròng 18 mã và mạnh nhất VCG bị bán ròng hơn 584 triệu đồng, tương đương khối lượng 23.000 đơn vị.

Trên UPCoM, khối ngoại mua vào với khối lượng 481.050 đơn vị, giá trị tương ứng 24,7 tỷ đồng, tăng 91,1% về lượng và 39,63% về giá trị so với phiên trước đó (13/1).

Ngược lại, khối này bán ra với khối lượng xấp xỉ phiên trước, đạt 961.910 đơn vị, giá trị 29,08 tỷ đồng, tăng 40,28% so với phiên trước đó.

Như vậy, phiên hôm nay, khối ngoại đã bán ròng 480.860 đơn vị với tổng giá trị tương ứng 4,38 tỷ đồng, giảm 32,27% về lượng nhưng tăng 44% về giá trị so với phiên trước.

Trong đó, khối ngoại mua ròng 19 mã và VTP vẫn dẫn đầu khi được mua ròng hơn 1,22 tỷ đồng, tương đương khối lượng 10.613 cổ phiếu.

Mặt khác, khối ngoại bán ròng 15 mã, trong đó BSR tiếp tục bị bán ròng mạnh nhất với khối lượng 432.100 cổ phiếu, giá trị gần 3,19 tỷ đồng. Tiếp theo là MPC bị bán ròng 1,66 tỷ đồng và VEA bị bán ròng 1,46 tỷ đồng.

Tính chung trên toàn thị trường trong phiên 14/1, nhà đầu tư nước ngoài đã mua ròng 11,04 triệu đơn vị với tổng giá trị mua ròng tương ứng 241,27 tỷ đồng, tăng mạnh so với phiên hôm qua chỉ mua ròng 1,9 triệu đơn vị, tổng giá trị 64,66 tỷ đồng.

Theo Tinnhanhchungkhoan.vn

OGC: CEO Lò Hồng Hiệp và Phó tổng giám đốc Nguyễn Thị Dung mua vào gần 3 triệu cổ phiếu  Công ty Cổ phần Tập đoàn Đại Dương (Ocean Group, HoSE:OGC) vừa báo cáo kết quả giao dịch cổ phiếu của 2 cổ đông nội bộ là Tổng giám đốc Lò Hồng Hiệp và Phó tổng giám đốc Nguyễn Thị Dung. Các giao dịch trên được thực hiện từ ngày 11/12/2019 đến ngày 10/1/2020 theo phương thức khớp lệnh/thỏa thuận. Ocean Group tăng...

Công ty Cổ phần Tập đoàn Đại Dương (Ocean Group, HoSE:OGC) vừa báo cáo kết quả giao dịch cổ phiếu của 2 cổ đông nội bộ là Tổng giám đốc Lò Hồng Hiệp và Phó tổng giám đốc Nguyễn Thị Dung. Các giao dịch trên được thực hiện từ ngày 11/12/2019 đến ngày 10/1/2020 theo phương thức khớp lệnh/thỏa thuận. Ocean Group tăng...

Tin liên quan

Chứng khoán 14/1: Ngân hàng chưa muốn nghỉ Tết

Chứng khoán 14/1: Ngân hàng chưa muốn nghỉ Tết Trước giờ giao dịch 14/1: Tâm lý nghỉ Tết rõ ràng hơn

Trước giờ giao dịch 14/1: Tâm lý nghỉ Tết rõ ràng hơn Bán thêm hàng chục triệu cổ phiếu, nhóm IFC không còn là cổ đông lớn của VietinBank

Bán thêm hàng chục triệu cổ phiếu, nhóm IFC không còn là cổ đông lớn của VietinBank Chứng khoán ngày 13/1: VHM không "cứu" nổi VN-Index

Chứng khoán ngày 13/1: VHM không "cứu" nổi VN-Index Phiên 13/1: Giải ngân mạnh vào HPG và E1VFVN30, khối ngoại tiếp tục bơm ròng 65 tỷ đồng

Phiên 13/1: Giải ngân mạnh vào HPG và E1VFVN30, khối ngoại tiếp tục bơm ròng 65 tỷ đồng Trước thềm chuyển sang HoSE, Thép Vicasa vẫn kinh doanh èo uột, lãi cả năm 2019 đạt 25 tỷ đồng giảm 22%

Trước thềm chuyển sang HoSE, Thép Vicasa vẫn kinh doanh èo uột, lãi cả năm 2019 đạt 25 tỷ đồng giảm 22%

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26Tin đang nóng

Đi họp lớp bạn cũ khoe mua cả lượng vàng ngày vía Thần Tài, 3 hôm sau tôi phát hiện ra cú lừa chao đảo cuộc đời

Đi họp lớp bạn cũ khoe mua cả lượng vàng ngày vía Thần Tài, 3 hôm sau tôi phát hiện ra cú lừa chao đảo cuộc đời Hoa hậu Việt dính vào ồn ào nghi hẹn hò bạn trai cũ của Thiều Bảo Trâm là ai?

Hoa hậu Việt dính vào ồn ào nghi hẹn hò bạn trai cũ của Thiều Bảo Trâm là ai? Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa Uông Tiểu Phi - chân dung kẻ huỷ hoại Từ Hy Viên: Xem vợ như máy đẻ, mặt dày "hút máu" khiến minh tinh chết cũng không yên

Uông Tiểu Phi - chân dung kẻ huỷ hoại Từ Hy Viên: Xem vợ như máy đẻ, mặt dày "hút máu" khiến minh tinh chết cũng không yên Sao Việt 8/2: NSND Hồng Vân trẻ đẹp tuổi 59, vợ Cường Đô La phủ nhận có bầu

Sao Việt 8/2: NSND Hồng Vân trẻ đẹp tuổi 59, vợ Cường Đô La phủ nhận có bầu Bị chê 'dở' vì mua vàng ngày Thần Tài, 10 năm sau cô gái khiến tất cả ngỡ ngàng

Bị chê 'dở' vì mua vàng ngày Thần Tài, 10 năm sau cô gái khiến tất cả ngỡ ngàng Anh rể rủ đi leo núi đầu xuân, tôi hớn hở chuẩn bị cả ba lô đồ đạc, đến nơi, anh đề nghị một việc khiến tôi tức giận bỏ về

Anh rể rủ đi leo núi đầu xuân, tôi hớn hở chuẩn bị cả ba lô đồ đạc, đến nơi, anh đề nghị một việc khiến tôi tức giận bỏ về 3 mỹ nhân gây nhầm lẫn vì giống công chúa Kpop: Triệu Lộ Tư chưa bằng "trùm cuối"

3 mỹ nhân gây nhầm lẫn vì giống công chúa Kpop: Triệu Lộ Tư chưa bằng "trùm cuối"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bậc thầy phong thủy tiết lộ: Nhà ở có 6 điềm lành này gia đình càng giàu, con cháu 3 đời phú quý

Trắc nghiệm

11:11:19 08/02/2025

Bức ảnh 400 nghìn lượt thích "vạch trần" bí mật của Sơn Tùng - Hải Tú

Sao việt

11:08:08 08/02/2025

Cháu trai gia tộc giàu có bậc nhất Việt Nam 'đưa cả mùa xuân vào nhà', một chi tiết khiến cộng đồng 'choáng váng'

Sáng tạo

10:51:22 08/02/2025

Doãn Hải My vào vai "vợ đảm" chăm nhà Văn Hậu, hình ảnh phản chiếu qua tivi tiết lộ thái độ của mẹ chồng

Sao thể thao

10:43:35 08/02/2025

Sao Hoa ngữ 8/2: Uông Tiểu Phi nổi giận với mẹ ruột vì Từ Hy Viên

Sao châu á

10:34:24 08/02/2025

Người đàn ông bất ngờ nhận được mảnh giấy ghi "Bố là người bố tệ nhất thế giới" từ con trai 5 tuổi: 10 phút sau, mọi thứ thay đổi

Lạ vui

10:33:41 08/02/2025

Loại quả đầy lông nhưng được ví như 'vị thuốc mùa xuân', ở Việt Nam có cực nhiều

Sức khỏe

10:33:14 08/02/2025

Lộ diện loài họ hàng chưa từng biết của con người

Mọt game

10:32:11 08/02/2025

Nhan sắc gây sốc của Jisoo (BLACKPINK)

Phim châu á

10:30:33 08/02/2025

Đức Phúc tung tin "chấn động": Ra mắt nhóm nhạc Anh Trai Say Hi

Nhạc việt

10:24:23 08/02/2025

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại" Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Video 23 giây nghi Từ Hy Viên tuyệt vọng khóc nức nở, nói những điều kỳ lạ trước khi qua đời

Video 23 giây nghi Từ Hy Viên tuyệt vọng khóc nức nở, nói những điều kỳ lạ trước khi qua đời