Cổ phiếu cần quan tâm ngày 15/4

Thị trường tài chính 24h: Chứng khoán Việt đang tăng mạnh nhất thế giới

Thị trường tài chính 24h: Chứng khoán Việt đang tăng mạnh nhất thế giới Sự kiện chứng khoán đáng chú ý ngày 15/4

Sự kiện chứng khoán đáng chú ý ngày 15/4Báo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 15/4 của các công ty chứng khoán.

Khuyến nghị tích cực dành cho HDG với giá mục tiêu 32.000 đồng/CP

CTCK Bảo Việt (BVSC)

Đứng trước những thay đổi ngoài dự tính từ dịch Covid-19, hoạt đông kinh tế cả nước nói chung và của Hà Đô nói riêng đều đối mặt nhiều thách thức. Điều này làm thay đổi kế hoạch kinh doanh và triển vọng của doanh nghiệp so với thời điểm cuối năm 2019.

Đối với CTCP Tập đoàn Hà Đô (HDG – sàn HOSE), các tác động theo phân tích mang tính gián tiếp, liên quan đến các hoạt động kinh tế trong nước khi Chính Phủ thực hiện giãn cách xã hội. Trong đó, mảng đầu tư bất động sản – vốn đóng góp tỷ trọng lớn trongc lợi nhuận – bị trì hoãn dẫn đến những kịch bản kém lạc quan cho kết quả kinh doanh trong năm 2021.

Và giá cổ phiếu HDG có những đợt suy giảm khi nhà đầu tư nhận thấy những khó khăn sẽ đối mặt. Mặc dù vậy, sự sụt giảm 40-50% giá trị so với đầu năm 2020 là có phần quá đà.

Theo kết quả ước tính, trên cơ sở thận trọng khi nhìn vào kết quả năm 2021, giá trị hợp lý của HDG dù điều chỉnh mạnh nhưng vẫn cao hơn 59% so với giá hiện tại. Và sự sụt giảm này, theo BVSC đã mang đến cơ hội đầu tư cả về i) giá trị tài sản lẫn ii) triển vọng doanh nghiệp khi các dự án năng lượng hoạt động ổn định, dự án bất động sản đóng góp lợi nhuận từ 2022.

Do đó, chúng tôi vẫn duy trì khuyến nghị OUTPERFORM cho HDG với giá mục tiêu là 32.000 đồng/cp cho mục tiêu đầu tư dài hạn. Rủi ro: dịch Covid 19 kéo dài làm cho hoạt động kinh tế bị đình trễ đến cuối năm dẫn đến sự suy thoái kéo dài trong nhiều năm.

Có thể mở vị thế đối với cổ phiếu VGI tại ngưỡng giá 25-25.5

CTCK BIDV (BSC)

Cổ phiếu VGI của Tổng công ty cổ phần Đầu tư Quốc tế Viettel đang nằm trong nhịp hồi phục sau khi chạm ngưỡng đáy 18.8. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên đồng thuận với thấy nhịp tăng giá của cổ phiếu.

Chỉ báo RSI và chỉ báo MACD đều đang ủng hộ tín hiệu hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, cho thấy động lực tăng giá trung hạn đã hình thành. VGI nhiều khả năng sẽ kiểm tra lại vùng giá 30 trong các phiên giao dịch tới.

Video đang HOT

Nhà đầu tư có thể mở vị thế tại ngưỡng giá 25-25.5 và chốt lãi ngắn hạn tại vùng giá 30. Cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ 22.

Khuyến nghị mua dành cho NT2 với giá mục tiêu 27.900 đồng/CP

CTCK Bản Việt (VCSC)

Tổng CT Điện lực Dầu khí Việt Nam (POW) công bố bản tin tháng 3 cho biết sản lượng điện thương phẩm giảm 14,2%, chủ yếu do thiếu hụt khí từ sự cố ở các mỏ cấp khí tại khu vực Đông Nam Bộ. Trong quý 1, sản lượng điện của NT2 giảm 4,7% so với cùng kỳ, đạt 1,2 tỷ kWh – tương ứng với 25,8% dự báo cả năm của chúng tôi.

Chúng tôi hiện có khuyến nghị mua dành cho NT2 với giá mục tiêu 27.900 đồng (tổng mức sinh lời dự phóng 65,0%, bao gồm lợi suất cổ tức tiền mặt 12,6%).

Khuyến nghị mua dành cho SCS với giá mục tiêu 171.600 đồng/CP

CTCK Bản Việt (VCSC)

Theo website của công ty, CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) công bố tổng sản lượng hàng hóa đã tăng 7,6% YoY trong quý 1/2020 với sản lượng hàng hóa quốc tế tăng 6,7% YoY đạt 40,690 tấn và sản lượng hàng hóa trong nước tăng 10,5% YoY đạt 13.620 tấn.

Theo ban lãnh đạo, hoạt động sản xuất gián đoạn tại Trung Quốc đã thúc đẩy các nhà xuất khẩu/nhập khẩu chuyển đổi từ vận chuyển hàng hóa bằng đường biển/đường bộ sang vận chuyển bằng đường hàng không nhờ lợi thế về mặt thời gian. Dù Chính phủ đã cấm các chuyến bay chở hành khách nhập cảnh vào Việt Nam trong bối cảnh bùng phát dịch COVID-19, máy bay chở hàng hóa vẫn được phép hạ cánh tại các sân bay Việt Nam.

Ngoài ra, các hãng hàng không quốc tế đã sử dụng máy bay chở hàng nhằm đáp ứng nhu cầu cao cho vận chuyển hàng hóa bằng hàng không đến/từ Việt Nam trong khi nhu cầu vận chuyển hành khách bằng đường không duy trì ở mức thấp. Bên cạnh đó, chúng tôi cho rằng sản lượng hàng hóa trong nước tăng trưởng mạnh mẽ chủ yếu đến từ Bamboo Airways (BA), vốn đã là khách hàng trong nước của SCS tính từ tháng 5/2019 đến nay.

Tuy nhiên, ban lãnh đạo chia sẻ rằng sản lượng hàng hóa có thể giảm so với cùng kỳ năm trước trong quý 4/2020 do tình trạng bùng phát dịch COVID-19 trầm trọng tại EU và Mỹ, 2 thị trường này chiếm khoảng 50% sản lượng hàng hóa quốc tế của SCS.

Dù KQKD quý 1/2020 vượt kỳ vọng của chúng tôi, chúng tôi nhận thấy rủi ro điều chỉnh giảm dự báo khi dịch COVID-19 đã ảnh hưởng thị trường EU và Mỹ, dù cần thêm đánh giá chi tiết.

Chúng tôi hiện có khuyến nghị mua cho SCS với giá mục tiêu 171.600 đồng/CP, tổng mức sinh lời dự phóng 67,5%, bao gồm lợi suất cổ tức 7,5%.

Khuyến nghị mua dành cho TLG với giá mục tiêu 61.100 đồng/CP

CTCK Bản Việt (VCSC)

Ngày 18/03, CTCP Tập đoàn Thiên Long (TLG) đã công bố nghị quyết HĐQT thông qua kế hoạch mua lại 1,5 triệu cổ phiếu quỹ (tương ứng với 1,93% cổ phiếu lưu hành). Trước kế hoạch mua lại này, TLG không sở hữu cổ phiếu quỹ nào.

Ngày 13/04, TLG điều chỉnh thời gian giao dịch sang 15/04 – 14/05 thay vì 20/03 – 19/05 như công bố ngày 03/04. Giao dịch này sẽ được thực hiện thông qua giao dịch khớp lệnh và/hoặc thỏa thuận. Chúng tôi ước tính tổng giá trị cho đợt mua lại cổ phiếu quỹ là 43,5 tỷ đồng, dựa theo giá thị trường hiện tại 29.000 đồng/CP.

Chúng tôi hiện có khuyến nghị mua dành cho TLG với giá mục tiêu 61.100 đồng/CP, tương ứng với tổng mức sinh lời 118%, bao gồm lợi suất cổ tức 6,9%

Khuyến nghị nắm giữ dành cho PNJ

CTCK Bản Việt (VCSC)

Chúng tôi giữ khuyến nghị mua dành cho CTCP Vàng Bạc Đá quý Phú Nhuận (PNJ) dù giảm giá mục tiêu 33% chủ yếu do (1) điều chỉnh giảm dự báo lợi nhuận sau thuế 28%/23%/20% lần lượt cho các năm 2020/2021/2022 và (2) mức chiết khấu định giá mới 30% nhằm phản ánh rủi ro bùng phát COVID-19 kéo dài, là rủi ro lớn đối với các nhà bán lẻ hàng hóa không thiết yếu. Chúng tôi sẽ đánh giá lại tỷ lệ chiết khấu này khi tình hình dịch COVID-19 cho thấy dấu hiệu khả quan hơn.

Giá mục tiêu theo DCF của chúng tôi phần nào được hỗ trợ bởi mức tăng tỷ lệ nợ/vốn CSH mục tiêu từ 15% lên 25%, phản ánh dự phóng cơ cấu vốn trong vài năm tới.

Giả định cơ sở của chúng tôi là các gián đoạn kinh tế từ dịch COVID-19 sẽ đạt đỉnh vào cuối quý 2/2020 (so với quý 1/2020 trong báo cáo trước). Chúng tôi hiện dự báo doanh số bán lẻ/LNST cho năm 2020 sẽ giảm lần lượt 9%/15% YoY do (1) dự báo nhu cầu cho hàng hóa không thiết yếu giảm trong bối cảnh thu nhập của người tiêu dùng bị ảnh hưởng và (2) giả định rằng 85% số cửa hàng bán lẻ của PNJ sẽ bị đóng cửa trong 1 tháng của năm 2020.

Chúng tôi dự báo tăng trưởng doanh số bán lẻ của PNJ sẽ phục hồi 21%/19% giai đoạn 2021/2022 khi hoạt động kinh doanh và chi tiêu tiêu dùng phục hồi từ mức cơ sở thấp 2020.

Chúng tôi duy trì quan điểm tích cực về câu chuyện tăng trưởng dài hạn (nhu cầu tiêu dùng không thiết yếu trong dài hạn của Việt Nam và dư địa lớn cho việc mở rộng hệ thống cửa hàng) và thị phần hàng đầu thị trường của PNJ. Theo quan điểm của chúng tôi. P/E 2020 của PNJ ở mức hấp dẫn là 14 lần so với dự báo tốc độ tăng trưởng kép EPS trong giai đoạn 2020-2023 đạt 25%.

Rủi ro cho quan điểm của chúng tôi: dịch COVID-19 kéo dài có thể ảnh hưởng đến chi tiêu vào các hàng hóa không thiết yếu; thời gian đóng cửa các cửa hàng kéo dài hơn dự kiến.

T.T

Chứng khoán ngày 21/11: Rơi thẳng đứng, VN-Index mất hơn 12 điểm

Thị trường chứng khoán ngày 21/11/2019: Hàng loạt cổ phiếu chịu áp lực bán mạnh ở cuối phiên đã khiến VN-Index rơi theo chiều thẳng đứng.

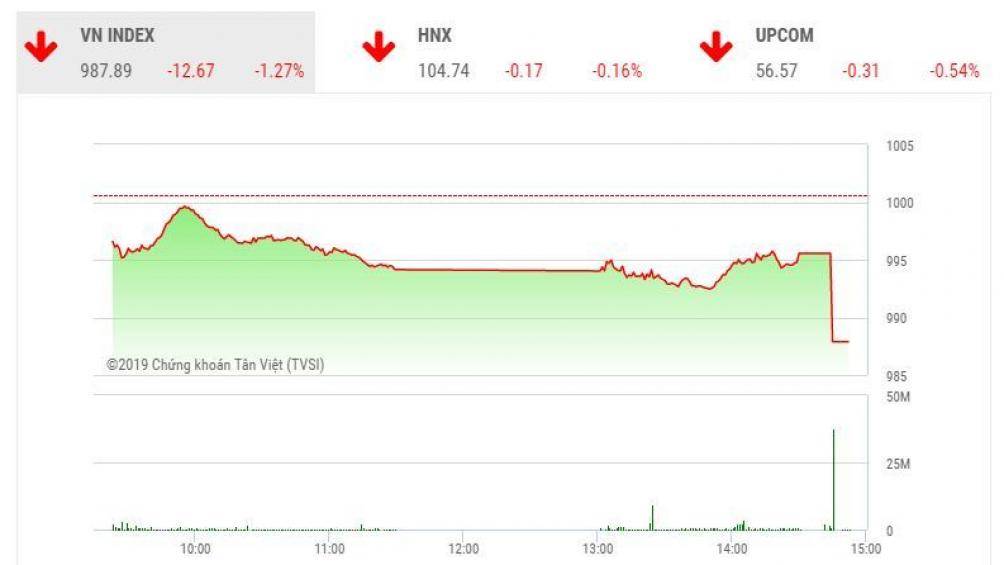

Chỉ số VN-Index giảm hơn 12 điểm sau phiên giao dịch ngày 21/11/2019.

Thị trường bước vào phiên giao dịch ngày 21/11/2019 với sắc đỏ bao trùm. Chỉ số sàn HOSE mở cửa giảm điểm ngay trong những phút đầu song cũng nhanh chóng có đợt hồi phục nhẹ lên gần 1.000 điểm sau đó. Tuy nhiên, với lực cầu yếu ớt, VN-Index một lần nữa lại quay đầu "đổ đèo" cho đến khi tạm nghỉ ở 994,14 điểm (giảm 0,64%).

Tới phiên chiều, diễn biến tiếp tục đi theo hướng kém khả quan, VN-Index chỉ giằng co trong biên độ hẹp quanh mốc 995 điểm. Đáng chú ý, trong đợt khớp lệnh ATC, hàng loạt trụ lớn chịu áp lực bán mạnh khiến chỉ số rơi theo chiều thẳng đứng và đóng cửa ở mức thấp nhất ngày.

Kết phiên, chỉ số VN-Index giảm 12,67 điểm (tương đương 1,27%) xuống 987,89 điểm. Toàn sàn có 114 mã tăng và 193 mã giảm. Tổng khối lượng giao dịch đạt hơn 215,011 triệu đơn vị, giá trị hơn 5.442 tỷ đồng.

Như đã đề cập ở trên, nhiều cổ phiếu vốn hoá lớn giảm sâu trong phiên hôm nay cũng chính là nguyên nhân khiến VN-Index chịu áp lực. Cụ thể, VCB giảm 2,23% xuống 87.500 đồng/CP, VNM giảm 1,61% xuống 122.000 đồng/CP, SAB giảm 2,15% xuống 241.000 đồng/CP, TCB giảm 3,69% xuống 23.500 đồng/CP, MSN giảm 2,85% xuống 71.500 đồng/CP, MWG giảm 3,07% xuống 113.500 đồng/CP, NVL giảm 2,4% xuống 57.000 đồng/CP, BVH giảm 2,22% xuống 70.500 đồng/CP, HPG giảm 1,79% xuống 22.000 đồng/CP, VHM giảm 0,94% xuống 95.300 đồng/CP...

Trên sàn Hà Nội, chỉ số HNX-Index cũng lình xình dưới tham chiếu trong hầu hết thời gian giao dịch và đóng cửa giảm 0,17 điểm (tương đương 0,16%) xuống 104,74 điểm. Toàn sàn này có 51 mã tăng và 72 mã giảm.

Hỗ trợ cho chỉ số HNX-Index không bị giảm sâu hơn có sự hiện diện chính của ACB tăng 0,42% lên 24.000 đồng/CP, NTP tăng 1,88% lên 32.500 đồng/CP, DGC tăng 0,37% lên 27.000 đồng/CP.

Ở chiều ngược lại vẫn còn có nhiều mã tạo gánh nặng như SHB giảm 1,52% xuống 6.500 đồng/CP, NVB giảm 1,1% xuống 9.000 đồng/CP, PVS giảm 0,54% xuống 18.400 đồng; CEO giảm 1,08% xuống 9.200 đồng/CP, TNG giảm 1,4% xuống 14.100 đồng/CP, PVI giảm 0,31% xuống 31.800 đồng/CP, VCS giảm 0,11% xuống 86.900 đồng/CP...

Trên UPCoM, toàn sàn có 82 mã tăng, 92 mã giảm. Chỉ số UPCoM-Index giảm 0,31 điểm (tương đương 0,54%) xuống 56,57 điểm.

Theo baogiaothong.vn

Nhận định chứng khoán 22/11: Kỳ vọng thị trường khả quan hơn sau phiên đáo hạn phái sinh  Một lần nữa thị trường lại gây hụt hẫng và có phần hoảng loạn cho nhà đầu tư trong phiên đáo hạn phái sinh. Thời điểm trở lại (Trung lập) (Công ty chứng khoán TP. Hồ Chí Minh - HSC) Chỉ báo đà lan tỏa vốn hóa lớn đã về gần vùng tích cực (20%) đánh dấu sự kiệt quệ của các giao...

Một lần nữa thị trường lại gây hụt hẫng và có phần hoảng loạn cho nhà đầu tư trong phiên đáo hạn phái sinh. Thời điểm trở lại (Trung lập) (Công ty chứng khoán TP. Hồ Chí Minh - HSC) Chỉ báo đà lan tỏa vốn hóa lớn đã về gần vùng tích cực (20%) đánh dấu sự kiệt quệ của các giao...

Tin liên quan

Chia cổ tức cao, Đá Núi Nhỏ "ăn" gần hết của để dành

Chia cổ tức cao, Đá Núi Nhỏ "ăn" gần hết của để dành Làn sóng mua cổ phiếu quỹ lại dâng cao

Làn sóng mua cổ phiếu quỹ lại dâng cao Trước giờ giao dịch 21/11: Nếu có hoảng loạn bao trùm, sẽ là cơ hội

Trước giờ giao dịch 21/11: Nếu có hoảng loạn bao trùm, sẽ là cơ hội Chứng khoán 21/11: VN-Index đang chịu áp lực giảm điểm

Chứng khoán 21/11: VN-Index đang chịu áp lực giảm điểm SCIC bán lượng lớn cổ phiếu, dự thu về hàng nghìn tỷ tiền mặt

SCIC bán lượng lớn cổ phiếu, dự thu về hàng nghìn tỷ tiền mặt Hiệu ứng đổi chủ tại CLG giúp cổ phiếu nổi sóng dù kinh doanh vẫn kém khả quan

Hiệu ứng đổi chủ tại CLG giúp cổ phiếu nổi sóng dù kinh doanh vẫn kém khả quan

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42Tin đang nóng

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời

Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời Chồng ca sĩ Hàn lên tiếng về cái chết của Từ Hy Viên: "Tôi không hề ổn"

Chồng ca sĩ Hàn lên tiếng về cái chết của Từ Hy Viên: "Tôi không hề ổn" Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản

Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản Hé lộ số tiền bồi thường vụ bé trai ném pháo làm hư hỏng loạt xe sang Lexus, Porsche: Khác xa con số ước tính 20 tỷ đồng!

Hé lộ số tiền bồi thường vụ bé trai ném pháo làm hư hỏng loạt xe sang Lexus, Porsche: Khác xa con số ước tính 20 tỷ đồng!

Bộ phim đỉnh nhất của Từ Hy Viên: Nữ thần một thời, nhan sắc không đối thủ

Bộ phim đỉnh nhất của Từ Hy Viên: Nữ thần một thời, nhan sắc không đối thủTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Dò kim loại, 2 người đào được 'kho báu' quý giá

Lạ vui

20:02:46 03/02/2025

Arda Guler bất mãn với Real Madrid

Sao thể thao

19:58:48 03/02/2025

Lộ diện "báo thủ" khiến Gen.G thua T1, hóa ra lại là cái tên rất được tin tưởng

Mọt game

17:14:45 03/02/2025

Án mạng sau cuộc nhậu đầu năm mới

Pháp luật

17:06:00 03/02/2025

Cặp "chị em" lệch nhau 9 tuổi thông báo mang thai, chồng trẻ nói 1 câu ai cũng chú ý

Netizen

16:55:36 03/02/2025

Đường tình của Từ Hy Viên: Hễ yêu là gây bão táp, 'vỡ mộng cũng chẳng sao'

Sao châu á

16:17:36 03/02/2025

1 Anh Trai "cướp dâu" Tiểu Vy khỏi tay Quốc Anh giữa thanh thiên bạch nhật khiến Trấn Thành bất bình

Nhạc việt

16:13:12 03/02/2025

Cách trang điểm giúp bạn trông trẻ hơn tuổi thật

Làm đẹp

16:07:30 03/02/2025

Lọ Lem nhún nhảy khoe sắc vóc đầu năm, "slay" cỡ nào mà 4 triệu người dính cứng ngắc?

Sao việt

15:39:25 03/02/2025

Độc nhất vô nhị tại Grammy 2025: Taylor Swift 1 mình làm hành động lạ giữa lễ trao giải, biết lý do càng bất ngờ hơn

Sao âu mỹ

15:29:45 03/02/2025

Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài