Chuyên gia: CW nên là sản phẩm trading, không nên giữ đến ngày đáo hạn

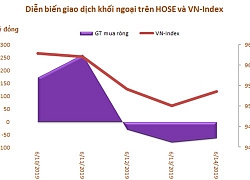

Tuần 10-14/6: Khối ngoại tiếp tục mua ròng 308 tỷ đồng, vẫn gom mạnh CCQ E1VFVN30

Tuần 10-14/6: Khối ngoại tiếp tục mua ròng 308 tỷ đồng, vẫn gom mạnh CCQ E1VFVN30 SBT, NVT, TTB, TNI, QNS, PXL, IVS, TVP, SSG, FRM, SRA, MAC: Thông tin giao dịch lượng lớn cổ phiếu

SBT, NVT, TTB, TNI, QNS, PXL, IVS, TVP, SSG, FRM, SRA, MAC: Thông tin giao dịch lượng lớn cổ phiếuNhu cầu đối với sản phẩm CW là khá lớn song các chuyên gia cũng cho rằng nhà đầu tư nên có chiến lược phù hợp với sản phẩm này.

Ngày 28/6, Sở giao dịch chứng khoán TP HCM (HoSE) sẽ chính thức niêm yết và giao dịch sản phẩm mới Covered Warrant (CW – Chứng quyền có bảo đảm). Hiện một số công ty chứng khoán đã công bố các CW chính thức phát hành với lượng mua rất lớn từ phía các nhà đầu tư.

Nhà đầu tư quan tâm nhiều đến CW

Tại hội thảo về CW do HoSE tổ chức chiều 14/6, ông Nguyễn Duy Linh, Phó Giám đốc Khối Dịch vụ Chứng khoán Khách hàng Cá nhân của Chứng khoán SSI cho biết sản phẩm CW được nhiều nhà đầu tư quan tâm.

SSI là công ty chứng khoán dự kiến phát triển số sản phẩm CW đa dạng nhất với 6 mã chứng quyền dựa trên 4 mã chứng khoán cơ sở. Đợt đầu, SSI sẽ phát hành 3 triệu chứng quyền MBB kỳ hạn 3 tháng với giá thực hiện 1.900 đồng. Ông Linh cho biết đến chiều 14/6, lượng đặt mua của nhà đầu tư đã gấp đôi lượng chào bán, đạt khoảng 6 triệu đơn vị.

Ông Nguyễn Duy Linh, Phó Giám đốc Khối Dịch vụ Chứng khoán Khách hàng Cá nhân, Chứng khoán SSI.

Trong khi đó, Chứng khoán BSC là đơn vị phát hành chứng quyền với mã chứng khoán cơ sở MWG. Số lượng 1 triệu chứng quyền kỳ hạn 3 tháng, giá phát hành 2.000 đồng. Theo đại diện BSC, nhu cầu đặt mua CW của nhà đầu tư tại BSC cũng cao hơn nhiều so với số chào bán. Một đơn vị khác là MBS cũng cho biết nhận được sự quan tâm lớn từ nhà đầu tư với lượng đặt mua đạt khoảng 130% lượng chào bán.

Hay đại diện chứng khoán HSC cho biết sản phẩm chứng quyền MBB của công ty dự kiến phân phối vào thứ 2 tuần tới (17/6) với mức giá 2.800 đồng nhưng vẫn có thể điều chỉnh.

CW nên là sản phẩm trading

Ông Nguyễn Đình Thanh, Phó giám đốc HoSE, cho biết CW là sản phẩm mang lại nhiều lợi ích cho cả nhà đầu tư, công ty chứng khoán và thị trường chung. Tuy nhiên, sản phẩm này cũng hàm chứa nhiều rủi ro từ mức độ đòn bẩy cao, vòng đời giới hạn, rủi ro đáo hạn, biến động giá cổ phiếu cơ sở…

Video đang HOT

Ông Thanh cho rằng sản phẩm CW còn giúp các nhà đầu tư nước ngoài tham gia vào các cổ phiếu đã hết room ngoại và điều này không gặp vấn đề nào. Tổng mức phát hành CW không vượt quá 10% tổng tỷ lệ free-floating và giai đoạn đầu chỉ thanh toán bằng tiền. Về việc tạo lập thanh khoản với CW, vị này cho rằng các tổ chức phát hành sẽ đảm bảo thông qua việc đặt lệnh mua hoặc bán để cân đối giá nằm trong biên độ 5%.

Hầu hết các công ty chứng khoán nhận định chứng quyền là cuộc chơi win-win giữa nhà đầu tư và tổ chức phát hành. Bởi khi phát hành CW thì công ty chứng khoán cũng phải mua cổ phiếu cơ sở để làm tài sản đảm bảo.

Tuy nhiên, sản phẩm này có rủi ro khi đáo hạn. Trong đợt đầu, các công ty chứng khoán sẽ phát hành tổng cộng 9 CW với thời gian đáo hạn khá gần nhau, khiến nhà đầu tư đặt câu hỏi về khả năng “bắt tay” làm giá.

Ông Nguyễn Duy Linh cho rằng việc này khó có thể xảy ra. Các công ty cũng nắm giữ chứng khoán cơ sở và việc làm giá khiến công ty cũng chịu thiệt hại lớn, bởi quy mô của CW khá nhỏ so với thị trường cơ sở.

Vị này cũng nói rằng các công ty cũng đặt nhà đầu tư trên hết, ngoài ra các tổ chức phát hành cũng phải luôn giữ uy tín cho doanh nghiệp, cho các đợt phát hành sau cũng như các sản phẩm mới khác.

Bổ sung về điều này, đại diện HSC cho rằng nhà đầu tư nên xem chứng quyền là sản phẩm chủ yếu dùng để trading, không nên nắm giữ đến ngày đáo hạn. Bởi khi đáo hạn, CW có rủi ro liên quan đến giá cổ phiếu cơ sở biến động mạnh, rủi ro về thuế tăng cao hơn cũng như tỷ lệ hedging càng giảm khi gần đáo hạn.

Phó Giám đốc HoSE Nguyễn Đình Thanh cho biết CW là sản phẩm thông dụng trên thế giới và có đến 90% nhà đầu tư bán trước thời điểm đáo hạn để tránh rủi ro. Khi gần đáo hạn, các tổ chức phát hành cũng sẽ bán dần cổ phiếu để lấy tiền chi trả cho nhà đầu tư, đó là một hành động tự nhiên chứ không phải bắt tay.

Ông Thanh cũng khẳng định Sở sẽ giám sát hoạt động mua bán đối với cả chứng khoán cơ sở và CW, qua đó sẽ xem xét tất cả các hành vi có liên quan. Ông cũng khẳng định đây không phải là sản phẩm để đáo hạn và lưu ý nhà đầu tư khi gần đáo hạn có thể có rủi ro.

Huy Lể

Theo Người đồng hành

'Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối'

SSI cho rằng nguồn cung USD trong nước không còn dồi dào như trước dẫn đến việc Nhà nước khó có thể liên tục mua vào USD cho dự trữ ngoại hối. Đây là một trong những lý do khiến khả năng Việt Nam bị Mỹ gắn mác thao túng tiền tệ trong lần rà soát tới là rất thấp.

'Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối'

Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối

Theo Báo cáo Thị trường Tài chính Tiền tệ Việt Nam tháng 5/2019 vừa được Công ty Chứng khoán SSI công bố, trong tháng 5, tỷ giá USD/VND đã tạo sóng đầu tiên kể từ đầu năm.

Cụ thể, chịu tác động của diễn biến quốc tế, tỷ giá giao dịch USD/VND tháng qua dao động khá mạnh, kết thúc tháng tăng thêm 130 VND/USD ở chiều mua vào và 150 VND/USD ở chiều bán ra trên ngân hàng, lên mức 23.360/23.480; và tăng thêm 90 VND/USD trên thị trường tự do lên mức 23.415/23.430.

Như vậy chỉ trong vòng 1 tháng, VND đã giảm giá -0,6% so với USD, một biến động tương đối lớn sau 4 tháng ổn định nhưng vẫn ít hơn sự mất giá của hầu hết các đồng tiền trong khu vực như Trung Quốc, Ấn Độ, Malaysia, Singapore, Philippines...

Trong tháng 5, tỷ giá trung tâm cũng tăng thêm 37 VND/USD, tương đương tăng 0,16% sau một tháng.

"Khác với diễn biến đi ngang trong gần 4 tháng đầu năm và bật tăng từ cuối tháng 4 đến nay của tỷ giá giao dịch, tỷ giá trung tâm đã liên tục tăng từ đầu năm, mức tăng tổng cộng là 1,05%, đảm bảo biên độ đủ rộng cho biến động tỷ giá. Qua đó thể hiện sự chủ động của Ngân hàng Nhà nước trong việc điều hành tỷ giá khi thị trường chịu tác động bởi các yếu tố khó lường từ bên ngoài", SSI đánh giá.

Một diễn biến đáng chú ý khác trong tháng vừa qua là việc Việt Nam lọt vào danh sách đối tác thương mại cần giám sát của Mỹ cùng với 8 quốc gia khác là Trung Quốc, Nhật Bản, Hàn Quốc, Đức, Italy, Ailen, Singapore, Malaysia nhưng hiện chưa có nước nào bị coi là thao túng tiền tệ.

Việc Mỹ hạ các tiêu chuẩn đã mở rộng danh sách các nước thuộc diện giám sát. Cụ thể, Mỹ hạ tiêu chí thặng dư cán cân thanh toán>2% GDP (thay vì 3% như trước đây) và tiêu chí mua ròng ngoại tệ trong ít nhất 6/12 tháng (thay vì 8/12 tháng như trước đây).

Ngoại trừ Trung Quốc chỉ chạm 1 tiêu chí, Việt Nam và 7 nước còn lại đều chạm 2 tiêu chí về thặng dư cán cân thương mại và cán cân thanh toán hiện thời.

"Khả năng Việt Nam bị Mỹ gắn mác thao túng tiền tệ trong lần rà soát tới là rất thấp do nguồn cung USD trong nước không còn dồi dào như trước dẫn đến khó có thể liên tục mua vào USD cho dự trữ ngoại hối. Thị trường tài chính tiền tệ vì vậy sẽ không bị tác động bởi câu chuyện thao túng tiền tệ, ít nhất là trong năm nay", SSI cho hay.

Lãi suất huy động phân hóa ở kỳ hạn 12, 13 tháng

Trong tháng 5, Ngân hàng Nhà nước đã hút ròng 35.100 tỷ đồng. Tuy nhiên, thanh khoản dồi dào trên liên ngân hàng khiến cho lãi suất liên ngân hàng giảm dần.

Cụ thể, lãi suất kỳ hạn qua đêm giảm từ mức 3,6%/năm vào đầu tháng xuống 2,87% vào ngày 30/5/2019 - mức thấp nhất kể từ tháng 10/2018 đến nay. Chênh lệch lãi suất VND-USD hiện đã xuống tương đối thấp, 0,6%/năm với kỳ hạn qua đêm.

"Trong bối cảnh áp lực tỷ giá từ diễn biến quốc tế đang gia tăng, việc duy trì ổn định lãi suất trên liên ngân hàng để đảm bảo chênh lệch lãi suất VND-USD thực dương sẽ là yếu tố quan trọng để bình ổn thị trường ngoại hối. Chúng tôi cho rằng, nhiều khả năng lãi suất VND trên liên ngân hàng sẽ được giữ trong vùng 3,3-3,5%/năm để đảm bảo lớn hơn lãi suất USD khoảng 0,8-1%/năm", SSI nhận định.

Đối với thị trường 1, lãi suất huy động vẫn khá ổn định ở mức 4,1%- 5,5% với kỳ hạn dưới 6 tháng, 5,5-7,45% với kỳ hạn 6 đến dưới 12 tháng.

Tuy nhiên, kỳ hạn 12,13 tháng ghi nhận sự điều chỉnh trái chiều ở các ngân hàng, có một số ngân hàng lớn điều chỉnh giảm từ 0,3-0,4 điểm% nhưng cũng có ngân hàng điều chỉnh tăng thêm 0,2-0,3 điểm%. Mức lãi suất hiện tại khác biệt khá nhiều giữa các ngân hàng, dao động trong vùng 6,4%-7,8%/năm.

"Chúng tôi vẫn giữ quan điểm lãi suất huy động ổn định ở mức hiện tại vì các ngân hàng thương mại cần đảm bảo đủ nguồn để thực hiện mục tiêu tăng trưởng tín dụng trong bối cảnh phải cạnh tranh với các kênh đầu từ khác đang phát triển nhanh (trái phiếu, chứng chỉ quỹ...) và nhu cầu gia tăng số dư huy động để đáp ứng lộ trình tiếp tục giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 40% hiện nay xuống 30%", SSI nhấn mạnh.

Công ty chứng khoán này cho rằng việc đẩy mạnh cho vay khách hàng cá nhân với lãi suất tốt hơn sẽ là cơ sở để các ngân hàng thương mại có thể duy trì được mặt bằng lãi suất huy động hiện tại mà không ảnh hưởng nhiều đến lợi nhuận.

Đối với lãi suất cho vay, mặc dù lãi suất huy động bắt đầu tăng và thiết lập mặt bằng mới gần 6 tháng nay nhưng lãi suất cho vay với sản xuất kinh doanh vẫn tương đối ổn định, chưa kể còn có một số gói vay ưu đãi với một số ngành nghề nhất định ở các ngân hàng lớn.

"Kế hoạch lợi nhuận 2019 của 17 ngân hàng niêm yết chỉ tăng 18% so với 2018, thấp hơn nhiều mức tăng 31% của năm 2018 trong khi số ngân hàng đã đạt hoặc đặt mục tiêu chuẩn Basel II tăng lên cho thấy các ngân hàng thương mại đã chú trọng nhiều hơn đến tính bền vững thay vì chạy theo tăng trưởng ngắn hạn. Việc mở rộng nguồn thu, thay đổi cấu trúc khách hàng, quản lý chi phí hiệu quả... sẽ được ưu tiên lựa chọn thay vì tăng lãi suất cho vay", SSI cho hay.

Minh Tâm

Theo vietnamfinance.vn

Có nên phá giá VND?  Việc phá giá VND sẽ mang lại nhiều tác hại hơn là lợi ích cho nền kinh tế. Tuy nhiên, nếu CNY tiếp tục giảm giá mạnh so với USD, thì cũng nên xem xét giảm giá VND tương ứng. Theo Bloomberg, kể từ đầu tháng 5 đến nay, CNY đã giảm 3% giá trị so với USD. Trong khi cùng thời gian...

Việc phá giá VND sẽ mang lại nhiều tác hại hơn là lợi ích cho nền kinh tế. Tuy nhiên, nếu CNY tiếp tục giảm giá mạnh so với USD, thì cũng nên xem xét giảm giá VND tương ứng. Theo Bloomberg, kể từ đầu tháng 5 đến nay, CNY đã giảm 3% giá trị so với USD. Trong khi cùng thời gian...

Tin liên quan

Quý II, nhiều doanh nghiệp đối diện với tăng trưởng giảm

Quý II, nhiều doanh nghiệp đối diện với tăng trưởng giảm SSI sẽ phát hành 6 chứng quyền đảm bảo (CW) với 4 cổ phiếu MWG, HPG, FPT và MBB

SSI sẽ phát hành 6 chứng quyền đảm bảo (CW) với 4 cổ phiếu MWG, HPG, FPT và MBB Cơ hội đến từ những biến động

Cơ hội đến từ những biến động Tỷ giá USD/VND: Áp lực tăng từ thâm hụt thương mại?

Tỷ giá USD/VND: Áp lực tăng từ thâm hụt thương mại? Ngân hàng, bất động sản kéo tăng trưởng lợi nhuận doanh nghiệp niêm yết quý 1/2019 chậm lại, vẫn có DN lãi gấp 10 lần

Ngân hàng, bất động sản kéo tăng trưởng lợi nhuận doanh nghiệp niêm yết quý 1/2019 chậm lại, vẫn có DN lãi gấp 10 lần Những 'ứng viên' cổ phiếu có thể được VNM ETF và FTSE ETF thêm vào danh mục

Những 'ứng viên' cổ phiếu có thể được VNM ETF và FTSE ETF thêm vào danh mục

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58Tin đang nóng

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời

Dòng tâm sự cuối cùng trên mạng xã hội của Từ Hy Viên trước khi qua đời Xót xa khoảnh khắc lộ diện cuối đời của Từ Hy Viên

Xót xa khoảnh khắc lộ diện cuối đời của Từ Hy Viên Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản

Từ Hy Viên qua đời, chồng cũ doanh nhân vội về nước tranh gia sản Chuyện gì xảy ra khiến Ốc Thanh Vân rao bán biệt thự 12 tỷ đồng?

Chuyện gì xảy ra khiến Ốc Thanh Vân rao bán biệt thự 12 tỷ đồng? Chồng ca sĩ Hàn lên tiếng về cái chết của Từ Hy Viên: "Tôi không hề ổn"

Chồng ca sĩ Hàn lên tiếng về cái chết của Từ Hy Viên: "Tôi không hề ổn"

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lộ diện "báo thủ" khiến Gen.G thua T1, hóa ra lại là cái tên rất được tin tưởng

Mọt game

17:14:45 03/02/2025

Án mạng sau cuộc nhậu đầu năm mới

Pháp luật

17:06:00 03/02/2025

Cặp "chị em" lệch nhau 9 tuổi thông báo mang thai, chồng trẻ nói 1 câu ai cũng chú ý

Netizen

16:55:36 03/02/2025

Đường tình của Từ Hy Viên: Hễ yêu là gây bão táp, 'vỡ mộng cũng chẳng sao'

Sao châu á

16:17:36 03/02/2025

1 Anh Trai "cướp dâu" Tiểu Vy khỏi tay Quốc Anh giữa thanh thiên bạch nhật khiến Trấn Thành bất bình

Nhạc việt

16:13:12 03/02/2025

Cách trang điểm giúp bạn trông trẻ hơn tuổi thật

Làm đẹp

16:07:30 03/02/2025

Team qua đường "tóm dính" cặp chị - em Vbiz ở sân bay, đưa nhau về ra mắt gia đình hậu hẹn hò bí mật?

Sao việt

15:43:43 03/02/2025

Độc nhất vô nhị tại Grammy 2025: Taylor Swift 1 mình làm hành động lạ giữa lễ trao giải, biết lý do càng bất ngờ hơn

Sao âu mỹ

15:29:45 03/02/2025

Bộ phim đỉnh nhất của Từ Hy Viên: Nữ thần một thời, nhan sắc không đối thủ

Hậu trường phim

15:15:03 03/02/2025

Bộ phim cuối cùng của Từ Hy Viên trước khi qua đời

Phim châu á

15:12:18 03/02/2025

Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài