Chứng khoán Việt Nam: Tiền rẻ vẫn là động lực

Chứng khoán tìm điểm cân bằng mới

Chứng khoán tìm điểm cân bằng mới Giá Bitcoin hôm nay 6/10: Bitcoin loay hoay tìm lại đà tăng

Giá Bitcoin hôm nay 6/10: Bitcoin loay hoay tìm lại đà tăngThị trường chứng khoán chịu tác động của các thông tin cả tích cực và tiêu cực , nhưng nhìn chung vẫn có diễn biến khả quan. Dòng tiền tập trung vào các cổ phiếu hé lộ kết quả kinh doanh quý III tích cực.

Thị trường chứng khoán tuần qua giảm nhẹ và tiếp tục thu hút dòng tiền

Tiền rẻ vẫn là động lực

Phiên cuối tuần qua (2/10), các chỉ số chính của thị trường chứng khoán Việt Nam đều đồng loạt giảm điểm, các mã chứng khoán chìm trong sắc đỏ vào đầu buổi chiều sau khi có thông tin Tổng thống Mỹ, ông Donald Trump dương tính với Covid-19.

Đón nhận tin này, các chỉ số hợp đồng chứng khoán tương lai của Mỹ đều giảm mạnh, đã ảnh hưởng tới đà bán mạnh của thị trường Việt Nam sau 13 giờ. Tuy nhiên, thị trường Việt Nam sau đó lại hồi phục khá tốt nhờ lực bắt đáy.

Khối lượng giao dịch tăng 50% so với phiên trước. Đóng cửa phiên cuối tuần, VN-Index chỉ giảm 0,46%, VN30 giảm 0,7%. Luỹ kế tuần từ 28/9 đến 2/10, các chỉ số chính giữ được đà tăng khi VN-Index tăng 0,2% lên 909,91 điểm, VN30 tăng 0,8% lên 854,71 điểm.

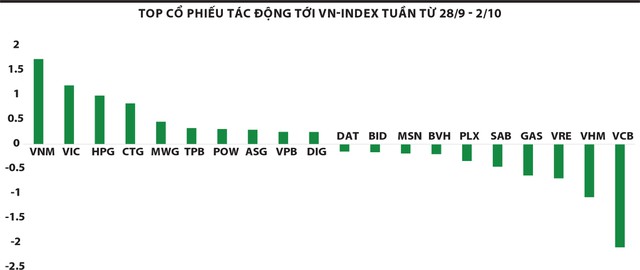

Trong tuần, các cổ phiếu trụ tăng giảm đan xen nhau, trong đó các cổ phiếu tác động tích cực lên thị trường là VNM, VIC, HPG, CTG, MWG… Chiều ngược lại, VCB, VHM, VRE, GAS… tác động tiêu cực tới chỉ số.

Nhiều cổ phiếu vừa và nhỏ chứng kiến đà tăng điểm, đặc biệt là nửa cuối tuần, dù thị trường đón nhận những thông tin tích cực.

Sau giờ giao dịch thứ Tư (30/9), Ngân hàng Nhà nước công bố giảm lãi suất điều hành, lần giảm thứ 3 trong năm. Lãi suất gửi tiền bằng VND có kỳ hạn từ 1 đến dưới 6 tháng giảm từ 4,25%/năm về 4%/năm.

Trần lãi suất cho vay bằng VND đối với nhóm vay ưu tiên kỳ hạn ngắn giảm từ 5%/năm xuống 4,5%/năm. Ngoài ra, điều chỉnh giảm 0,5% với lãi suất giữa Ngân hàng Nhà nước với ngân hàng thương mại.

Xu hướng giảm lãi suất tiết kiệm giúp kênh đầu tư chứng khoán trở nên cạnh tranh hơn. Việc giảm lãi suất cho vay giúp doanh nghiệp giảm chi phí, cải thiện lợi nhuận. Dòng tiền rẻ được kỳ vọng sẽ vẫn là yếu tố quan trọng hỗ trợ thị trường chứng khoán.

SSI Research nhận xét, các ngân hàng thương mại dồi dào thanh khoản nên các lãi suất mới giữa Ngân hàng Nhà nước và ngân hàng thương mại không có nhiều tác động. Trần lãi suất thấp hơn hỗ trợ cho người vay vốn.

Tuy nhiên, trần lãi suất mới chỉ áp dụng với các khoản giải ngân mới hoặc khoản vay đến kỳ điều chỉnh lãi suất, nên số dư nợ được điều chỉnh giảm lãi suất trong quý IV/2020 khá ít. Vì thế, đợt giảm lãi suất lần này ảnh hưởng tới lợi nhuận của ngân hàng không đáng kể.

Trên thị trường quốc tế, các thị trường tài chính lớn hồi phục tương đối tích cực bởi kỳ vọng gói kích cầu tài khoá trị giá 2.200 tỷ USD mà Hạ viện Mỹ vừa thông qua sẽ tiếp tục trình lên Thượng viện (gói tài khoá cũ đã hết hiệu lực từ tháng 7/2020).

Từ ngày 28/9 đến 1/10, chỉ số Dow Jones tăng 2,4% lên 27.816,9 điểm; S&P 500 tăng 2,5% lên 3.380,8 điểm; Nasdaq Composite tăng 3,8% lên 11.326,51 điểm.

Video đang HOT

Điểm đáng chú ý là khối ngoại bán ròng tuần qua. Theo dữ liệu FiinTrade, khối ngoại mua vào không đáng kể và bán ròng 1.631,61 tỷ đồng, trong đó bán ròng VNM 422,6 tỷ đồng, HPG 286,6 tỷ đồng, VHM 176,6 tỷ đồng, VRE 126,9 tỷ đồng. Khối tự doanh đã mua ròng 142,96 tỷ đồng, trong đó mua ròng VRE 69,7 tỷ đồng, HPG 53,8 tỷ đồng, MBB 22,1 tỷ đồng…; bán ra 99,3 tỷ đồng TCB, 50,6 tỷ đồng MWG.

Khối ngoại bán ròng, khối tự doanh tham gia mua bán yếu thì dòng tiền hỗ trợ duy trì vùng 900 – 915 điểm của VN-Index chủ yếu đến từ nhà đầu tư nội.

Tin lợi nhuận hút dòng tiền

Điểm nổi lên trong tuần là dòng tiền bắt đầu tập trung vào các cổ phiếu hé lộ kết quả kinh doanh quý III tốt như DCM, DPM, BFC, VCS, DBC…

Thời gian công bố báo cáo tài chính quý III/2020 chính thức là từ ngày 20/10 nhưng thời điểm này một số doanh nghiệp có lợi nhuận khả quan đã công bố con số ước tính, hoặc giới đầu tư thạo tin đã sớm biết những doanh nghiệp công bố con số lợi nhuận khả quan.

Công ty cổ phần Phân bón Dầu khí Cà Mau (DCM) công bố ước tính lợi nhuận 8 tháng đầu năm đạt hơn 424 tỷ đồng, vượt xa so với kế hoạch lãi sau thuế năm 2020 là 52 tỷ đồng nhờ hưởng lợi từ giá dầu giảm kéo theo giá khí đầu vào thấp hơn giá kế hoạch cũng như nhu cầu tiêu thụ tăng đột biết.

Tổng công ty Phân bón và Hoá ch ất Dầu khí – CTCP (DPM) công bố ước tính kết quả kinh doanh 9 tháng với doanh thu 5.978 tỷ đồng, lợi nhuận trước thuế 664 tỷ đồng, lần lượt tăng 9% và 275% so với cùng kỳ năm trước.

Cổ phiếu DCM và DPM đã tăng lần lượt 14,1% và 3% lên 11.700 đồng/cổ phiếu và 17.250 đồng/cổ phiếu.

Công ty cổ phần Vicostone (VCS) sau khi công bố ước tính lãi sau thuế quý III đạt 400 tỷ đồng, tăng 14,2% thì giá cổ phiếu tăng 10,9% lên 75.600 đồng/cổ phiếu.

Giá cổ phiếu của nhiều doanh nghiệp sẽ tiếp tục biến động trong tuần này khi hàng loạt báo cáo tài chính được công bố, nhất là khi chưa có doanh nghiệp vốn hoá lớn nào công bố kết quả kinh doanh thì thị trường có thể có diễn biến khó lường trong thời gian tới.

Ngoài ra, câu chuyện tăng vốn tại IJC, GEG, BCG, TDC, BMI tiếp tục là điểm nhấn hút dòng tiền. Các cổ phiếu này tăng điểm đồng đều hơn so với tuần trước.

Chỉ báo kỹ thuật tiếp tục phân kỳ âm kéo dài

Mặc dù tiếp tục là một tuần tăng điểm tích cực với sự cải thiện về thanh khoản của chỉ số VN-Index, cũng như VN30, nhưng phân tích kỹ thuật tuần qua vẫn cho thấy tín hiệu RSI phân kỳ âm kéo dài từ tuần trước sang tuần này khi xu hướng giá tiếp tục hướng lên, trong khi đó xu hướng RSI tiếp tục hướng xuống.

Đây vẫn là một tín hiệu cảnh báo trong ngắn hạn thị trường đang giao dịch vùng giá cao.

Thông thường, khi các cổ phiếu bước vào nền giá cao, những nhà đầu tư lâu năm sẽ hạn chế việc mua và nắm giữ, mà chủ yếu thực hiện chiến lược giao dịch ngắn hạn.

Trên quan điểm phân tích kỹ thuật, một số nhận định cho rằng, có nhiều tín hiệu cho thấy chỉ số VN-Index đang nằm gần vùng đỉnh khá lớn và có khả năng đi về vùng hỗ trợ 880 – 860 điểm trước khi tăng trở lại vùng 940 – 946 điểm.

Ngoài ra, thông tin Tổng thống Mỹ dương tính với Covid-19 sẽ tiếp tục ảnh hưởng tới tâm lý nhà đầu tư ít nhất là trong ngắn hạn. Sự biến động của thị trường chứng khoán Mỹ có thể gây áp lực tâm lý với nhà đầu tư nội.

Yếu tố tác động đến hiệu quả kinh doanh: thực tiễn các công ty chứng khoán Việt Nam

Bài viết nghiên cứu các yếu tố tác động đến hiệu quả hoạt động kinh doanh của 71 công ty chứng khoán thành viên Sở giao dịch chứng khoán ở Việt Nam trong giai đoạn 2013-2019, với 497 quan sát. Hiệu quả hoạt động kinh doanh được đo lường bằng thước đo tỷ suất lợi nhuận trên tài sản (ROA). Các biến độc lập trong nghiên cứu gồm SIZE, CS, TANG, GROWTH, COI, GDP, CPI.

Nghiên cứu sử dụng phần mềm STATA 13 để phân tích dữ liệu. Kết quả nghiên cứu cho thấy, các biến SIZE và GROWTH có tác động cùng chiều với ROA còn các biến CS, TANG, COI có tác động ngược chiều với ROA. Hai biến GDP và CPI không có ý nghĩa thống kê.

Đến nay, thị trường chứng khoán (TTCK) Việt Nam đã hoạt động được 20 năm. Trải qua các giai đoạn thăng trầm của TTCK Việt Nam, hiệu quả hoạt động kinh doanh của các công ty chứng khoán (CTCK) theo đó cũng bị ảnh hưởng. Tuy nhiên, từ năm 2013 đến nay, thực hiện tái cấu trúc các CTCK, hoạt động kinh doanh của các CTCK đã dần ổn định và hiệu quả hơn. Trước xu thế hội nhập, cạnh tranh gay gắt, việc nâng cao hiệu quả hoạt động kinh doanh của các CTCK là cần thiết, giúp các CTCK có thể tồn tại và phát triển lâu dài. Do đó, việc nghiên cứu các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam là hết sức cần thiết.

Cơ sở lý luận và giả thuyết nghiên cứu

Cơ sở lý luận

Hiệu quả hoạt động kinh doanh của doanh nghiệp (DN) chịu ảnh hưởng của nhiều yếu tố, bao gồm cả các yếu tố bên trong và yếu tố bên ngoài DN. Trong đó, có những yếu tố tác động cùng chiều với hiệu quả hoạt động kinh doanh và những yếu tố tác động ngược chiều.

Theo Taani và Banykhaled (2011), Adekunle và Kajola (2010), Rami Zeitun và Gary Gang Tian (2007), yếu tố quy mô của DN có tác động cùng chiều với ROA; Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012) cho rằng, cấu trúc vốn có tác động ngược chiều với ROA. Theo Đường Thị Thanh Hải (2019), tỷ lệ chi phí trên thu nhập hoạt động tác động ngược chiều đến ROA; Phạm Ánh Tuyết (2017), lạm phát, GDP tăng trưởng kinh tế có tác động cùng chiều với ROA.

Tổng hợp lại kết quả các nghiên cứu trên nhóm tác giả đưa ra các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của DN (Bảng 1).

Giả thuyết nghiên cứu

Quy mô (SIZE) của DN thể hiện năng lực tài chính và lợi thế cạnh tranh của DN trên thị trường. Một DN có quy mô lớn sẽ có nhiều cơ hội để phát triển, mở rộng hoạt động kinh doanh và cạnh tranh với các đối thủ cùng ngành, cùng lĩnh vực kinh doanh. Theo Taani và Banykhaled (2011), Adekunle và Kajola (2010), Rami Zeitun và Gary Gang Tian (2007), thì yếu tố quy mô của DN có tác động cùng chiều với ROA. Do đó, giả thuyết H1 như sau: Quy mô của các CTCK có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở giao dịch chứng khoán ở Việt Nam hiện nay.

Cấu trúc vốn (CS) thể hiện tỷ lệ nợ trên tổng nguồn vốn của DN. Theo Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012), cấu trúc vốn có tác động ngược chiều với ROA. Do đó, giả thuyết H2 như sau: Cấu trúc vốn của các CTCK có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ tài sản dài hạn trên tổng tài sản (TANG) thể hiện tỷ lệ đầu tư vào tài sản dài hạn của DN. Nếu tỷ lệ này thấp thể hiện DN đầu tư ít vào tài sản dài hạn và chủ yếu đầu tư vào tài sản ngắn hạn. Theo Rami Zeitun và Gary Gang Tian (2007), Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012), tỷ lệ tài sản dài hạn trên tổng tài sản có tác động ngược chiều với ROA. Do đó, giả thuyết H3 như sau: Tỷ lệ tài sản dài hạn trên tổng tài sản của các CTCK có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ tăng trưởng doanh thu thể hiện doanh thu năm sau tăng bao nhiêu phần trăm so với doanh thu năm trước. Doanh thu tăng trưởng cao và đều đặn, chứng tỏ DN đã mở rộng hoạt động bán hàng hoặc cung cấp dịch vụ và tạo được nhiều nguồn thu hơn so với kỳ trước.

Tỷ lệ chi phí trên thu nhập hoạt động (COI) thể hiện: Để tạo ra một đồng thu nhập hoạt động thì CTCK phải bỏ ra bao nhiêu đồng chi phí? Chỉ tiêu này càng thấp càng chứng tỏ DN đã quản lý tốt chi phí và hiệu quả kinh doanh cao. Vì vậy, COI có quan hệ ngược chiều với ROA (Đường Thị Thanh Hải, 2019). Do đó, giả thuyết H5 như sau: Tỷ lệ chi phí trên thu nhập hoạt động của các CTCK có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ tăng trưởng GDP phản ánh tổng sản phẩm quốc nội năm sau tăng trưởng bao nhiêu % so với năm trước. Một nền kinh tế tăng trưởng cao cũng giúp cho các DN làm ăn hiệu quả hơn. Vì vậy, tỷ lệ tăng trưởng kinh tế có quan hệ cùng chiều với ROA (Phạm Ánh Tuyết, 2017). Do đó, giả thuyết H6 như sau: Tỷ lệ tăng trưởng kinh tế có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Tỷ lệ lạm phát (CPI) là sự tăng mức giá chung một cách liên tục của hàng hóa và dịch vụ theo thời gian và sự mất giá trị của một loại tiền tệ nào đó. Theo Phạm Ánh Tuyết (2017), tỷ lệ lạm phát có quan hệ cùng chiều với ROA. Do đó, giả thuyết H7 như sau: Tỷ lệ lạm phát có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK thành viên Sở Giao dịch Chứng khoán ở Việt Nam.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu được thu thập từ 71 CTCK thành viên Sở Giao dịch Chứng khoán tại Việt Nam. Trong thời gian nghiên cứu từ năm 2013 đến năm 2019, với 71 CTCK thì số quan sát là 497. Với dữ liệu bảng, phần mềm STATA 13 được sử dụng để phân tích hồi quy. Mô hình hồi quy tuyến tính bội được sử dụng để phân tích hồi quy. Phương trình hồi quy (1) có dạng như sau:

ROA-i=a0 a1*SIZEi a2*CSi a3*TANGi a4*GRO WTHi a5*COIi a6*GDPi a7*CPIi ei (1)

Trong đó, ROAi là biến phụ thuộc trong lần quan sát thứ i; SIZE, CS, TANG, GROWTH, COI, GDP, CPI là các biến độc lập; a0 là hệ số chặn; a1, a2..., a7 là các hệ số góc hay độ dốc của mô hình; ei là sai số ngẫu nhiên trong lần quan sát thứ i.

Kết quả phân tích tương quan cho thấy, biến ROA có tương quan với tất cả các biến độc lập. Trong đó, biến TANG, CPI và COI có quan hệ ngược chiều với ROA với mức tương quan lần lượt là -0,1818; -0,0519; -0,3472. Các biến còn lại là SIZE, CS, GROWTH, GDP có quan hệ cùng chiều với ROA với mức tương quan lần lượt là: 0,3216; 0,0692; 0,0991; 0,0840. Các biến độc lập cũng có mối quan hệ tương quan với nhau.

Kết quả kiểm định Hausman cho thấy, giá trị P-value bằng 0,7884>0,1 nên mô hình REM là phù hợp.

Kết quả hồi quy mô hình theo REM cho tham số hiệu chỉnh R2 của mô hình là 0,2349, nghĩa là có 23,49% sự biến thiên của biến phụ thuộc ROA được giải thích bởi các biến độc lập SIZE, CS, TANG, GROWTH, COI, GDP, CPI. Giá trị P-value của 05 yếu tố SIZE, CS, TANG, GROWTH, COI đều nhỏ hơn 0,05 cho thấy, các biến này có ý nghĩa thống kê với mô hình với mức ý nghĩa 5%. Trong khi đó, tỷ lệ tăng trưởng kinh tế (GDP) và tỷ lệ lạm phát (CPI) có P-value lớn hơn 0,05 nên không có ý nghĩa thống kê với mô hình với mức ý nghĩa 5%. Các biến SIZE và GROWTH có quan hệ cùng chiều với ROA; còn các biến CS, TANG, COI có quan hệ ngược chiều với ROA.

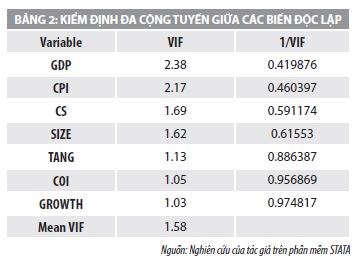

Tiếp theo, tác giả tiến hành kiểm định đa cộng tuyến giữa các biến trong mô hình. Kết quả kiểm định đa cộng tuyến cho thấy, các biến độc lập có giá trị VIF

Từ kết quả ước lượng, ta có phương trình hồi quy (2) các yếu tố tác động đến ROA như sau:

ROA=-0,194 0,0513*SIZE-0,070*CS- 0,0998*TANG 0,0031*GROWTH - 0,0244*COI e (2)

Như vậy, kết quả nghiên cứu này phù hợp với kết quả nghiên cứu trước đây như: Taani và Banykhaled (2011), Adekunle và Kajola (2010), Odalo và cộng sự (2016); Rami Zeitun và Gary Gang Tian (2007); Fozia Memon, Niaz Ahmed Bhutto và Ghulam Abbas (2012); Đường Thị Thanh Hải (2019). Đồng thời, cũng chứng minh rằng, các giả thuyết nghiên cứu đặt ra ban đầu là phù hợp.

Kết luận

Kết quả nghiên cứu này đã cung cấp thông tin quan trọng về mối quan hệ giữa các yếu tố với hiệu quả hoạt động kinh doanh của 71 CTCK thành viên Sở giao dịch chứng khoán ở Việt Nam hiện nay. Trong số 7 yếu tố được đưa vào mô hình có 5 yếu tố có tác động đến hiệu quả hoạt động kinh doanh của các CTCK. Cụ thể: Yếu tố quy mô (SIZE) và yếu tố tỷ lệ tăng trưởng doanh thu (GROWTH) có quan hệ cùng chiều với hiệu quả hoạt động kinh doanh của các CTCK; còn lại biến cấu trúc vốn (CS), biến tỷ lệ tài sản dài hạn trên tổng tài sản (TANG) và biến tỷ lệ chi phí trên thu nhập hoạt động (COI) có quan hệ ngược chiều với hiệu quả hoạt động kinh doanh của các CTCK. Kết quả này là cơ sở để các nhà quản trị sử dụng để hoạch định các chính sách nhằm nâng cao hiệu quả hoạt động kinh doanh.

Từ kết quả nghiên cứu, có thể thấy, muốn tăng ROA, các CTCK cần phải tăng quy mô vốn và tỷ lệ tăng trưởng doanh thu, bởi hai yếu tố này có quan hệ cùng chiều với ROA. Ngược lại, phải giảm tỷ lệ tài sản dài hạn trên tổng tài sản, giảm tỷ lệ chi phí trên thu nhập hoạt động và giảm tỷ lệ nợ trên tổng tài sản vì các yếu tố này có quan hệ ngược chiều với ROA. Trong các yếu tố trên thì yếu tố tỷ lệ tài sản dài hạn trên tổng tài sản có ảnh hưởng mạnh nhất đến ROA, tiếp đó là cấu trúc vốn, quy mô tài sản, tỷ lệ chi phí trên thu nhập hoạt động và cuối cùng là tỷ lệ tăng trưởng doanh thu.

Tuy nhiên, nghiên cứu trên còn một số tồn tại như: Số lượng biến được đo lường giới hạn ở một biến ROA, biến độc lập dừng lại ở 07 biến, do đó, mức độ giải thích của biến độc lập trong mô hình có ảnh hưởng đến ROA, với tỷ lệ là 23,49%. Những hạn chế nêu trên có thể là hướng nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Phạm Ánh Tuyết (2017), Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các ngân hàng thương mại cổ phần tại Việt Nam, Tạp chí Khoa học Đại học Kinh tế TP. Hồ Chí Minh;

2. Đường Thị Thanh Hải (2019), Tác động của cấu trúc tài chính tới hiệu quả hoạt động của ngân hàng thương mại, Luận án Tiến sỹ, Đại học Kinh tế quốc dân;

3. Abor, J. (2005), The effect of capital structure on profitability: empirical analysis of listed firms in Ghana, Journal of Risk Finance, 6(5).

Lãi suất giảm liên tục, nên 'cất' tiền vào đâu?  Muốn "ăn chắc mặc bền" thì gửi tiền tiết kiệm ở ngân hàng, nhưng lãi suất ngân hàng giảm liên tục nên quyết định "cất" tiền vào đâu thời điểm này quả không dễ chút nào. Lãi suất giảm liên tục, nên "cất" tiền vào đâu? Ngân hàng Nhà nước Việt Nam (NHNN) quyết định điều chỉnh các mức lãi suất từ ngày...

Muốn "ăn chắc mặc bền" thì gửi tiền tiết kiệm ở ngân hàng, nhưng lãi suất ngân hàng giảm liên tục nên quyết định "cất" tiền vào đâu thời điểm này quả không dễ chút nào. Lãi suất giảm liên tục, nên "cất" tiền vào đâu? Ngân hàng Nhà nước Việt Nam (NHNN) quyết định điều chỉnh các mức lãi suất từ ngày...

Tin liên quan

Bàn về kế toán đầu tư cổ phiếu trái phiếu

Bàn về kế toán đầu tư cổ phiếu trái phiếu Nhiều quỹ đầu tư thắng lớn trên TTCK Việt Nam trong quý 3

Nhiều quỹ đầu tư thắng lớn trên TTCK Việt Nam trong quý 3 Chứng khoán 9 tháng qua: Giảm 'sấp mặt' vì COVID-19 nhưng đã dần phục hồi

Chứng khoán 9 tháng qua: Giảm 'sấp mặt' vì COVID-19 nhưng đã dần phục hồi Chứng khoán 2/10: VN-Index rung lắc mạnh, có thời điểm giảm 17 điểm

Chứng khoán 2/10: VN-Index rung lắc mạnh, có thời điểm giảm 17 điểm Chứng khoán Việt Nam đỏ lửa khi nhận tin Tổng thống Trump dính COVID-19

Chứng khoán Việt Nam đỏ lửa khi nhận tin Tổng thống Trump dính COVID-19 "Mạnh tay" đình chỉ hoạt động của các công ty chứng khoán

"Mạnh tay" đình chỉ hoạt động của các công ty chứng khoán

Thị trường chứng khoán Việt Nam hút ròng hơn 2.500 tỉ đồng từ khối ngoại

Thị trường chứng khoán Việt Nam hút ròng hơn 2.500 tỉ đồng từ khối ngoại Huy động vốn trên thị trường chứng khoán tăng 1,43% so với cùng kỳ

Huy động vốn trên thị trường chứng khoán tăng 1,43% so với cùng kỳ Giao dịch chứng khoán: Sôi sục dòng chảy vốn nội

Giao dịch chứng khoán: Sôi sục dòng chảy vốn nội Thị trường chứng khoán Việt Nam sắp được nâng hạng?

Thị trường chứng khoán Việt Nam sắp được nâng hạng? Cuộc đua mà các bên đều thắng

Cuộc đua mà các bên đều thắng Thị trường chứng khoán Việt Nam có thể hút ròng 120 triệu USD

Thị trường chứng khoán Việt Nam có thể hút ròng 120 triệu USD Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33

Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55Tin đang nóng

"Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz

"Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz Lời bố nói trong bữa cơm 49 ngày mẹ mất khiến 5 con gái nghẹn lòng

Lời bố nói trong bữa cơm 49 ngày mẹ mất khiến 5 con gái nghẹn lòng Quá lâu mới có phim Trung Quốc không ai chê được câu nào: Nhìn nam chính đã thấy uy tín, đợi tập mới hồi hộp khó tả

Quá lâu mới có phim Trung Quốc không ai chê được câu nào: Nhìn nam chính đã thấy uy tín, đợi tập mới hồi hộp khó tả Ngự Trù Của Bạo Chúa nhận bão tẩy chay vì hạ thấp cả 1 đất nước, "đã ăn cắp còn thích làm màu"

Ngự Trù Của Bạo Chúa nhận bão tẩy chay vì hạ thấp cả 1 đất nước, "đã ăn cắp còn thích làm màu" Tính toán nghỉ hưu sớm để sống an nhàn, ai ngờ tuổi già lại đầy sóng gió

Tính toán nghỉ hưu sớm để sống an nhàn, ai ngờ tuổi già lại đầy sóng gió Kim Huyền: Rời showbiz sang Nhật phụ bếp, nhớ kỷ niệm với Lê Công Tuấn Anh

Kim Huyền: Rời showbiz sang Nhật phụ bếp, nhớ kỷ niệm với Lê Công Tuấn Anh Cho thuê căn hộ cao cấp, chủ nhà ở TPHCM 'ngã ngửa' khi đến kiểm tra

Cho thuê căn hộ cao cấp, chủ nhà ở TPHCM 'ngã ngửa' khi đến kiểm tra Hoa hậu Việt vừa đăng quang đã nhận rổ gạch đá: Suýt bị tước vương miện, kết hôn với BTV điển trai như tài tử

Hoa hậu Việt vừa đăng quang đã nhận rổ gạch đá: Suýt bị tước vương miện, kết hôn với BTV điển trai như tài tửTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Rúng động danh tính thi thể trong cốp xe "hoàng tử gen Z showbiz": Nạn nhân mới 15 tuổi, đã mất tích từ 1 năm trước

Sao âu mỹ

10:57:34 18/09/2025

Uống gì mỗi sáng để giảm mỡ bụng?

Làm đẹp

10:28:18 18/09/2025

'Phú Sát Hoàng hậu' Tần Lam nổi bật nhan sắc giữa dàn sao Hollywood

Phong cách sao

10:25:21 18/09/2025

5 ý tưởng mặc đẹp đi làm, đi chơi mùa này

Thời trang

10:21:34 18/09/2025

Đại kỵ khi đặt nhà vệ sinh ở trung cung ngôi nhà

Sáng tạo

10:20:15 18/09/2025

Phát triển AI dự đoán bệnh tật trước nhiều năm

Thế giới số

10:18:32 18/09/2025

Cú sốc chip Galaxy S26 Ultra, fan Samsung 'nóng' như lửa đốt?

Đồ 2-tek

10:04:11 18/09/2025

Doanh số Yaris Cross "thăng hoa" trong năm 2025

Ôtô

09:17:27 18/09/2025

Số phận lại 'trêu' Công Phượng và đồng đội?

Sao thể thao

09:16:24 18/09/2025

Người sinh vào 3 tháng Âm lịch này, giàu có bất thình lình, hậu vận của cải chất đầy nhà

Trắc nghiệm

08:59:57 18/09/2025

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý

Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý "Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm?

"Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm? Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi!

Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi! Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương

Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương