Choáng với mức lợi nhuận và trích lập dự phòng của SCB

Cơ sở xác định hạn mức bảo hiểm tiền gửi tại Việt Nam

Cơ sở xác định hạn mức bảo hiểm tiền gửi tại Việt Nam Tín hiệu lạc quan, giá vàng phục hồi mạnh phiên đầu tuần

Tín hiệu lạc quan, giá vàng phục hồi mạnh phiên đầu tuầnNăm 2019, lượng lãi dự thu khổng lồ của Ngân hàng TMCP Sài Gòn (SCB) tăng 10%. Tuy nhiên, trích lập dự phòng cũng tăng nhanh.

Theo BCTC hợp nhất của Ngân hàng TMCP Sài Gòn (SCB), trong năm 2019, lợi nhuận thuần từ hoạt động kinh doanh của SCB tăng nhẹ 9% so với năm trước, đạt 2.596 tỷ đồng.

Tuy nhiên, do chi phí trích lập dự phòng rủi ro tăng gần 10% lên 2.371 tỷ đồng nên ngân hàng đang phải trích tới hơn 90% lợi nhuận cho dự phòng rủi ro. Do đó, lợi nhuận sau thuế tại nhà băng này giảm nhẹ 1% với 175 tỷ đồng (năm 2018 lợi nhuận sau thuế đạt 176 tỷ đồng).

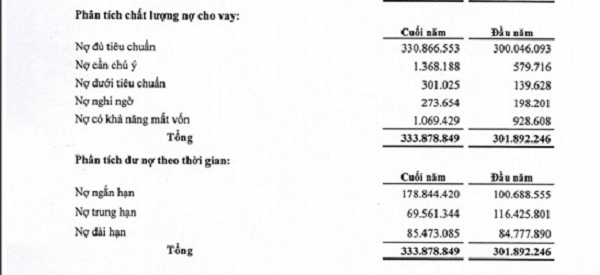

Tính đến 31/12/2019, tổng tài sản của SCB đạt 567.895 tỷ đồng, tăng gần 12%. Trong đó, cho vay khách hàng tăng 11% với 333.879 tỷ đồng.

Nguồn: BCTC hợp nhất năm 2019.

Cùng với tăng trưởng cho vay, nợ xấu nội bảng của ngân hàng ở mức 1.644 tỷ đồng, tăng 30% chỉ sau một năm.

Trong đó, nợ nhóm 5 (nhóm nợ có khả năng mất vốn) – nhóm nợ nguy hiểm nhất tăng 15% ở mức 1.069 tỷ đồng. Tỷ lệ nợ xấu nội bảng theo đó tăng từ 0.42% lên mức 0.49%.

Video đang HOT

Nguồn: BCTC hợp nhất năm 2019.

Ngoài ra, SCB còn giữ gần 31.747 tỷ đồng trái phiếu đặc biệt do VAMC phát hành, tăng 19% so với đầu năm. Trong đó, dự phòng trái phiếu chiếm gần 6.903 tỷ đồng, tăng 44% so với đầu kỳ.

Nếu tính cả nợ xấu nội bảng và nợ xấu ngoại bảng tại VAMC, tỷ lệ nợ xấu của SCB ở mức 7,38% chốt năm 2019, tăng so với mức 7,15% thời điểm một năm trước đó.

Nguồn: BCTC hợp nhất năm 2019.

Đáng chú ý, ngân hàng hiện có một lượng lớn lãi và phí dự thu giá trị gần 52.914 tỷ đồng, tăng 10% so với cuối năm 2017. Đây là mức cao nhất trong hệ thống ngân hàng thương mại, cũng là một chỉ báo kém khả quan.

Hà Phương

Theo doanhnghiepvn.vn

Tái cơ cấu thành công, VPBank tạo bệ phóng tăng trưởng mới

Một nền móng vững là cơ sở cho sự tăng trưởng lâu dài của VPBank sau quá trình mạnh tay cơ cấu lại tổ chức và quy trình.

Việc định hình và cấu trúc lại mô hình kinh doanh cũng cho phép VPBank kiểm soát được rủi ro.

Quả ngọt từ hành trình cấu trúc lại

Câu lạc bộ nhà băng đạt trên 10.000 tỷ đồng lợi nhuận năm 2019 lần đầu tiên gọi tên Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) bên cạnh số ít các nhà băng khác. Lợi nhuận trước thuế cả năm của VPBank đạt 10.334 tỷ đồng, tăng gần 13% so với năm 2018.

Đằng sau sự tăng trưởng này là cuộc cải tổ với những điều chỉnh đã thực hiện từ giữa năm 2018. Chia sẻ tại cuộc họp các nhà phân tích trên thị trường chứng khoán tuần qua, ông Nguyễn Đức Vinh - Tổng Giám đốc VPBank - nhấn mạnh tác động của quá trình tái cơ cấu lên hệ thống là điểm nổi bật trong năm 2019 của nhà băng này, tập trung ở tái cơ cấu tổ chức, quy trình hoạt động và mô hình kinh doanh.

Lãnh đạo của VPBank khẳng định, mô hình sau tái cấu trúc đơn giản, hiệu quả hơn và hoàn toàn không nhằm thay đổi chiến lược của ngân hàng. Con đường có thể khác so với kế hoạch ban đầu, nhưng đích đến vẫn là chiến lược mà ngân hàng đã đề ra. Theo ông Vinh, tái cơ cấu hệ thống nhằm đưa ngân hàng tập trung hơn vào chiến lược, biến VPBank trở thành ngân hàng bán lẻ thực thụ và tăng năng lực cạnh tranh.

Kết quả của quá trình tái cơ cấu là quy mô nhân sự của ngân hàng mẹ cũng tinh gọn hơn sau khi giảm hơn 2.000 người. Số lượng nhân sự giảm trong khi tăng trưởng tiếp tục được duy trì đã phản ánh kết quả tích cực của hàng loạt bước tái cơ cấu trong quy trình và đưa vào ứng dụng công nghệ từ các năm trước.

Việc tái cấu trúc lại quy trình hoạt động và đẩy nhanh quá trình số hóa, tự động hóa trong thời gian qua là một trong những yếu tố giúp ngân hàng tăng năng suất lao động. Phía VPBank cho biết năng suất lao động ở hầu hết các khu vực từ vận hành cho tới bán hàng đã tăng trong khoảng 25%-30%. Chỉ tính riêng ở ngân hàng mẹ, với tổng doanh thu hơn 17.500 tỷ đồng, VPBank đã nằm trong nhóm 3 ngân hàng tư nhân có doanh thu lớn nhất.

Nền tảng tiếp đà tăng trưởng các năm tới

Nhìn lại năm 2019, hai hiệu quả từ quá trình tái cấu trúc được Tổng giám đốc Nguyễn Đức Vinh chỉ ra, gồm việc chi phí tăng chậm hơn nhiều so với doanh thu và khả năng kiểm soát rủi ro của ngân hàng.

Tổng chi phí hoạt động của ngân hàng mẹ trong năm qua chỉ tăng 8,8%, trong khi doanh thu từ hoạt động kinh doanh cốt lõi tăng gần 25%. Tỷ lệ chi phí hoạt động trên tổng thu nhập hoạt động (CIR) của ngân hàng riêng lẻ, tính trên hoạt động kinh doanh cốt lõi, giảm xuống còn 37,9% so với mức 43,4% trong năm 2018. Hiệu quả sinh lời cũng được cải thiện rõ rệt. Tỷ suất sinh lời của VPBank năm 2019 trên vốn chủ sở hữu và tổng tài sản lần lượt là 21,5% và 2,4%, thuộc nhóm ngân hàng hoạt động hiệu quả nhất thị trường.

Cùng đó, việc định hình và cấu trúc lại mô hình kinh doanh cũng cho phép kiểm soát được rủi ro. Tỷ lệ nợ xấu hợp nhất cuối năm 2019 giảm xuống 2,95%, từ 3,21% cuối năm 2018. Nợ xấu ngân hàng mẹ chỉ ở mức 2,18%. Quan trọng hơn, ngân hàng mẹ đã tất toán toàn bộ dư nợ trái phiếu tại VAMC trong năm 2019. Cùng với hiệu quả từ tiết kiệm chi phí, Rủi ro giảm xuống là cơ sở cho tăng trưởng lợi nhuận của ngân hàng.

Có thể thấy rằng, các yếu tố giúp VPBank phục hồi tăng trưởng năm qua không phải là những yếu tố đột biến, mà đến từ sự thay đổi tinh gọn và hiệu quả hơn ở các nền tảng cơ bản. Hiệu quả mà quá trình tái cấu trúc mang đến cũng là cơ sở cho sự tăng trưởng lâu dài này sẽ tiếp tục trong năm 2020 và các năm tới.

Dương Thuỳ

Theo enternews.vn

Sạch nợ xấu tại VAMC, nhiều ngân hàng 'bứt phá' lợi nhuận  Việc một số ngân hàng thông báo lãi khủng sau nhiều năm ảm đạm thực sự bất ngờ nhưng cũng cho thấy môi trường kinh doanh ngày càng tốt hơn. Lợi nhuận của nhiều ngân hàng tăng mạnh. (Ảnh: CTV/Vietnam ) Đến thời điểm này đã có gần 10 ngân hàng thương mại công bố kết quả kinh doanh năm 2019. Và, đa...

Việc một số ngân hàng thông báo lãi khủng sau nhiều năm ảm đạm thực sự bất ngờ nhưng cũng cho thấy môi trường kinh doanh ngày càng tốt hơn. Lợi nhuận của nhiều ngân hàng tăng mạnh. (Ảnh: CTV/Vietnam ) Đến thời điểm này đã có gần 10 ngân hàng thương mại công bố kết quả kinh doanh năm 2019. Và, đa...

Tin liên quan

Sau cú "lột xác", VietCredit lên kế hoạch lợi nhuận tăng vọt

Sau cú "lột xác", VietCredit lên kế hoạch lợi nhuận tăng vọt Sạch nợ tại VAMC, lợi nhuận sẽ bứt phá?

Sạch nợ tại VAMC, lợi nhuận sẽ bứt phá? Nguy cơ bị phạt cổ tức, ngân hàng dồn dập xóa nợ tại VAMC

Nguy cơ bị phạt cổ tức, ngân hàng dồn dập xóa nợ tại VAMC VIB ước lãi kỷ lục hơn 4.000 tỷ trong năm 2019

VIB ước lãi kỷ lục hơn 4.000 tỷ trong năm 2019 Kinh doanh kém khởi sắc, nợ xấu ngân hàng BIDV tiếp tục tăng

Kinh doanh kém khởi sắc, nợ xấu ngân hàng BIDV tiếp tục tăng BIDV và khoản nợ khả năng mất vốn 10.000 tỷ đồng

BIDV và khoản nợ khả năng mất vốn 10.000 tỷ đồng

Cổ đông Nhật SMBC rút ủy quyền một thành viên HĐQT tại Eximbank

Cổ đông Nhật SMBC rút ủy quyền một thành viên HĐQT tại Eximbank Lọc dầu Dung Quất (BSR) giảm kế hoạch lợi nhuận từ 3.000 tỷ về 1.165 tỷ đồng, cổ phiếu vẫn dò đáy

Lọc dầu Dung Quất (BSR) giảm kế hoạch lợi nhuận từ 3.000 tỷ về 1.165 tỷ đồng, cổ phiếu vẫn dò đáy KCN Cao su Bình Long (MH3) chuẩn bị tạm ứng cổ tức bằng tiền tỷ lệ 50%

KCN Cao su Bình Long (MH3) chuẩn bị tạm ứng cổ tức bằng tiền tỷ lệ 50% HSBC xem xét kế hoạch bán lại mảng ngân hàng bán lẻ tại Pháp

HSBC xem xét kế hoạch bán lại mảng ngân hàng bán lẻ tại Pháp Lao vào đất huyện chờ tăng giá khi lên quận, coi chừng ôm hận

Lao vào đất huyện chờ tăng giá khi lên quận, coi chừng ôm hận Lợi nhuận LDG Group giảm mạnh, cổ phiếu èo uột

Lợi nhuận LDG Group giảm mạnh, cổ phiếu èo uột Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10

Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10 Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26

Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26 Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28

Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28 Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20

Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20 Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29

Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29 Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00

Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00 Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34

Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34 Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05

Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05 Toàn bộ 133 hồng y bầu giáo hoàng mới tề tựu, Vatican cắt sóng điện thoại09:26

Toàn bộ 133 hồng y bầu giáo hoàng mới tề tựu, Vatican cắt sóng điện thoại09:26 Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03

Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03 Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06

Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06Tin đang nóng

"Thuyền" ChyChy và chiến sĩ khối Đặc nhiệm dù Thanh Hiếu diễn biến khác lạ

"Thuyền" ChyChy và chiến sĩ khối Đặc nhiệm dù Thanh Hiếu diễn biến khác lạ Xôn xao Hoa hậu Thuỳ Tiên gửi tin nhắn vỏn vẹn 7 chữ lộ tình hình hiện tại?

Xôn xao Hoa hậu Thuỳ Tiên gửi tin nhắn vỏn vẹn 7 chữ lộ tình hình hiện tại?

Toàn cảnh căn phòng đặt 'trái tim bất diệt' của Bồ tát Thích Quảng Đức

Toàn cảnh căn phòng đặt 'trái tim bất diệt' của Bồ tát Thích Quảng ĐứcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đại học Văn Lang đưa ra quyết định cuối cùng với nam sinh vô lễ với Cựu chiến binh

Netizen

11:47:22 09/05/2025

Thuỳ Tiên lộ tin nhắn nói vỏn vẹn 7 chữ, chờ đợi 1 điều trước khi tái xuất?

Sao việt

11:47:17 09/05/2025

Lee Byung-hun bị tung ảnh quá khứ 'sốc' ở Baeksang, 'hướng nội' hết đời còn lại

Sao châu á

11:45:16 09/05/2025

Antony chói sáng ở Conference League: MU bỏ rơi thành viên ngọc Betis

Sao thể thao

11:42:12 09/05/2025

Top 3 chòm sao may mắn, tài vận hanh thông ngày 10/5: Lộc đến bất ngờ, tiền vào như nước

Trắc nghiệm

11:41:00 09/05/2025

Triệt phá đường dây ma tuý liên tỉnh, thu giữ 38 bánh heroin

Pháp luật

11:34:05 09/05/2025

Thông tin về vụ ngộ độc thực phẩm tại trường Tuệ Đức

Tin nổi bật

11:31:15 09/05/2025

Áo sơ mi 'lên ngôi' trong tủ đồ hiện đại

Thời trang

11:03:56 09/05/2025

Xe bán tải đâm vào cột điện, 3 người trong một gia đình tử vong thương tâm

Thế giới

10:50:47 09/05/2025

Sony ra mắt Xperia 1 VII lúc 9 giờ sáng 13/5, liệu ai còn quan tâm?

Đồ 2-tek

10:47:25 09/05/2025

Tài xế vụ nữ sinh Vĩnh Long sắp tỉnh, mẹ ruột đưa ra yêu cầu, Luật sư tung đòn

Tài xế vụ nữ sinh Vĩnh Long sắp tỉnh, mẹ ruột đưa ra yêu cầu, Luật sư tung đòn Nam hiệu trưởng 'trượt tay' gửi ảnh, group trường 27 người 'rửa mắt', lý do sốc!

Nam hiệu trưởng 'trượt tay' gửi ảnh, group trường 27 người 'rửa mắt', lý do sốc! Công bố kết luận giám định vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long

Công bố kết luận giám định vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long Phát hiện 50kg vàng và 10 tỷ đồng tiền mặt trong phòng trọ 20m2

Phát hiện 50kg vàng và 10 tỷ đồng tiền mặt trong phòng trọ 20m2

Nghệ sĩ đặc biệt nhất showbiz Việt: 2 lần kết hôn, 1 lần cưới vợ, 1 lần lấy chồng, U40 đi thi hoa hậu

Nghệ sĩ đặc biệt nhất showbiz Việt: 2 lần kết hôn, 1 lần cưới vợ, 1 lần lấy chồng, U40 đi thi hoa hậu Vương Hỷ: Ảnh đế xuất thân cảnh sát, kết buồn với tình đồng giới, giờ bệnh nặng

Vương Hỷ: Ảnh đế xuất thân cảnh sát, kết buồn với tình đồng giới, giờ bệnh nặng "Hoa hậu lùn nhất Việt Nam" rút lui khỏi showbiz hậu lấy chồng Tiến sĩ, biệt thự trải dài khắp cả nước

"Hoa hậu lùn nhất Việt Nam" rút lui khỏi showbiz hậu lấy chồng Tiến sĩ, biệt thự trải dài khắp cả nước Sao nam Vbiz bị HIV bất lực vì không kiếm nổi 1 đồng, chật vật chạy ăn từng bữa

Sao nam Vbiz bị HIV bất lực vì không kiếm nổi 1 đồng, chật vật chạy ăn từng bữa