Chính sách tiền tệ thời đại dịch: Bất thường thành bình thường

Ngân hàng tiếp tục giảm mạnh lãi suất tiền gửi, kỳ hạn 1 tháng xuống còn 2,65%/năm

Ngân hàng tiếp tục giảm mạnh lãi suất tiền gửi, kỳ hạn 1 tháng xuống còn 2,65%/năm Yeah1 (YEG) dự kiến bán toàn bộ hơn 1,77 triệu cổ phiếu quỹ

Yeah1 (YEG) dự kiến bán toàn bộ hơn 1,77 triệu cổ phiếu quỹGiới chức các ngân hàng trung ương nhận ra rằng, những chính sách tiền tệ họ từng xem là bất thường và chỉ mang tính chất tạm thời đang trở thành bình thường và kéo dài.

“Một khi các biện pháp kích thích ở cấp độ cực mạnh đã phát huy tốt hiệu quả, thì việc rút lại các biện pháp đó càng khó hơn”. (Ảnh minh họa)

Buộc phải tìm đến với những biện pháp phi truyền thống khi xảy ra cuộc khủng hoảng tài chính 2008 và đại dịch Covid-19, Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương châu Âu (ECB), và nhiều ngân hàng trung ương khác đã trở nên quyết liệt và sáng tạo hơn bao giờ hết trong việc bảo vệ nền kinh tế khỏi suy thoái và nguy cơ giảm phát.

Đó là điểm chung đã và đang thể hiện trong chính sách tiền tệ thời đại dịch mà Bloomberg nhìn lại trong bài viết mới đây.

Cụ thể, những tháng gần đây, thị trường chứng kiến không chỉ sự trở lại của những chính sách lần đầu được sử dụng trên diện rộng sau vụ sụp đổ của ngân hàng đầu tư Lehman Brothers, như nới lỏng định lượng (QE), mà còn cả việc áp dụng những chính sách đặc biệt hơn.

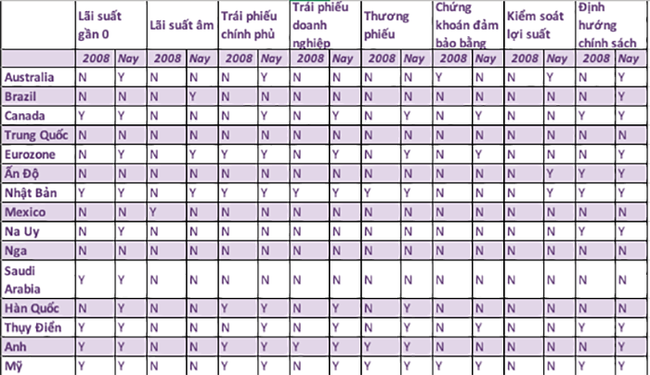

Biểu dưới đây của Bloomberg cho thấy hầu hết các ngân hàng trung ương đều đang tiến ngày càng sâu vào “địa hạt” của những chính sách phi truyền thống. Fed đang mua vào nhiều loại trái phiếu khác nhau, ECB trở nên sáng tạo với lãi suất âm, và Australia đã học theo những nỗ lực kiểu Nhật Bản để kiểm soát lợi suất trái phiếu.

Y: Có áp dụng; N: Không áp dụng – Nguồn: Bloomberg

Video đang HOT

Trong lúc sự phục hồi của nền kinh tế toàn cầu còn mong manh và Covid-19 chắc chắn sẽ để lại những vết sẹo đối với cả chủ sử dụng lao động và người lao động, nhiều khả năng chính sách tiền tệ trên toàn cầu sẽ còn ở trạng thái siêu lỏng lẻo trong vài năm tới đây, ngay cả khi điều đó đồng nghĩa với việc các ngân hàng trung ương nâng đỡ thị trường một cách gượng gạo hay châm ngòi cho sự leo thang của giá cả.

Triển vọng này đã được nhấn mạnh qua quyết định gần đây của Fed cho phép lạm phát vượt mục tiêu 2% trong tương lai nếu cần thiết để bù đắp cho việc lạm phát trước đó ở mức thấp hơn mục tiêu.

Tuần này, Fed, Ngân hàng Trung ương Nhật Bản (BoJ) và Ngân hàng Trung ương Anh (BoE) đều có cuộc họp chính sách tiền tệ định kỳ, và giới đầu tư đang hết sức cảnh giác với khả năng có bất kỳ tín hiệu nào về các biện pháp mang tính sáng tạo cao hơn mà cơ quan hoạch định chính sách có thể đưa ra.

“Cuộc khủng hoảng virus Corona có mức độ tàn phá cao gấp nhiều lần so với cuộc khủng hoảng tài chính 2008″, ông Steve Barrow, Trưởng bộ phận chiến lược ngoại hối thuộc Standard Bank, phát biểu. “Có đủ mọi lý do để tin rằng cần phải có một thời gian dài, và có lẽ dài hơn nhiều so với thời kỳ hậu khủng hoảng tài chính, thì mới đến lúc thắt chặt chính sách tiền tệ”.

Cuộc tranh luận đang “ nóng ” ở thời điểm này là liệu sự cần thiết phải vực dậy các nền kinh tế rốt cục sẽ buộc các ngân hàng trung ương phải hành động thêm, và có lẽ phải “hiệp đồng tác chiến” với chính sách của chính phủ. Các nhà hoạch định chính sách tiền tệ hiện đã có sự phối hợp gần gũi hơn bao giờ hết với các nhà hoạch định chính sách tài khóa, trái ngược với sự tách bạch mang tính truyền thống của hai trách nhiệm này.

Những động thái tiềm năng bao gồm trực tiếp cấp vốn bù đắp thâm hụt ngân sách chính phủ – một điểm then chốt trong Lý thuyết Tiền tệ Hiện đại (MMT), lý thuyết với chủ trương bác bỏ ý tưởng cho rằng có điều gì đó đáng sợ trong việc tiền tệ hóa nợ.

Ở thời điểm hiện tại, các nhà hoạch định chính sách còn dè dặt với những biện pháp như vậy, nhưng họ không còn ngại với việc đẩy các biện pháp mà họ đang áp dụng tới mức đỉnh điểm.

Các nhà kinh tế học thuộc Bank of America Global Research nhấn mạnh rằng, đến cuối tháng 7 năm nay, các ngân hàng trung ương đã cắt giảm lãi suất 164 lần chỉ trong 147 ngày và cam kết bơm 8,5 nghìn tỷ USD vào nền kinh tế toàn cầu.

Theo dữ liệu của ngân hàng JPMorgan Chase, lãi suất bình quân toàn cầu hiện ở mức chỉ 1%, và lãi suất bình quân tại các quốc gia phát triển nói chung đã lần đầu tiên xuống dưới mức 1%.

Chẳng hạn, Fed phản ứng với đại dịch bằng những chính sách tương tự như hồi năm 2008, nhưng nhanh hơn nhiều và đi xa hơn nhiều. Fed hạ lãi suất tham chiếu xuống gần như bằng 0 và nối lại việc mua vào trái phiếu chính phủ, đồng thời mở rộng thẩm quyền cho vay khẩn cấp của mình để hỗ trợ các địa phương, doanh nghiệp vừa và nhỏ, và cả doanh nghiệp lớn.

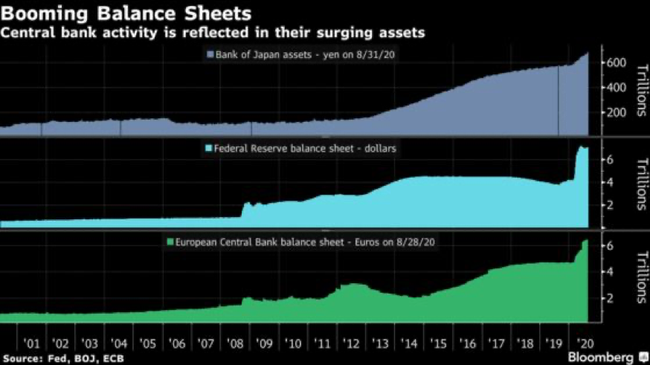

Quy mô bảng cân đối kế toán của Fed hiện đã ở mức 7 nghìn tỷ USD, so với mức 4 nghìn tỷ USD vào thời điểm tháng 1 và đỉnh cũ là mức 4,5 nghìn tỷ USD vào năm 2015.

Gia tăng quy mô bảng cân đối kế toán của Ngân hàng Trung ương Nhật Bản (BoJ), Cục Dự trữ Liên bang Mỹ (FED) và Ngân hàng Trung ương châu Âu (ECB) từ năm 2000 đến nay. Đơn vị: nghìn tỷ USD – Nguồn: Bloomberg.

Đến nay, Fed vẫn chống lại ý tưởng hạ lãi suất dưới 0 – việc mà ECB và BoJ đã làm từ nhiều năm trước – vì lo ngại gây xáo động trong hệ thống ngân hàng và làm mếch lòng giới nghị sỹ.

ECB thực sự nới mạnh chính sách vào tháng 3 năm nay bằng cách áp dụng mức lãi suất siêu thấp, thậm chí thấp hơn cả lãi suất tham chiếu, cho những ngân hàng dùng tiền để cấp vốn vay cho nền kinh tế thực.

Các ngân hàng trung ương Australia, New Zealand, và Ấn Độ thì đang học theo cách kiểm soát đường cong lợi suất của Nhật Bản bằng những chính sách gây ảnh hưởng một cách có chủ đích lên lợi suất trái phiếu kỳ hạn nhất định.

Về loại tài sản mà các ngân hàng trung ương sẵn sàng mua, đã có sự thay đổi lớn vượt xa cả biên giới nước Mỹ. Australia, New Zealand, và Canada năm nay đều đã lần đầu tiên mua vào trái phiếu chính phủ, thậm chí Canada còn đang mua cả trái phiếu doanh nghiệp. Ngân hàng trung ương Hàn Quốc và Thụy Điển đã bắt đầu mua trái phiếu doanh nghiệp và thương phiếu.

Ngoài ra, cũng có thêm nhiều ngân hàng trung ương cũng đang theo đuổi biện pháp định hướng chính sách, theo đó cam kết giữ chính sách nới lỏng trong một khoảng thời gian nhất định để củng cố niềm tin của nhà đầu tư, người tiêu dùng và doanh nghiệp.

“Khi bất thường trở thành bình thường mới, các ngân hàng trung ương cũng đứng trước những thách thức mới”, chuyên gia kinh tế trưởng Tom Orlik của Bloomberg Economics phát biểu.

“Một khi các biện pháp kích thích ở cấp độ cực mạnh đã phát huy tốt hiệu quả, thì việc rút lại các biện pháp đó càng khó hơn. Những dấu hiệu đầu tiên của sự gia tăng lạm phát sẽ là một cuộc kiểm tra. Nỗi lo về sứ mệnh đã đẩy các ngân hàng trung ương vào địa hạt mà ở đó, sự phối hợp với chính sách tài khóa đặt ra những câu hỏi về sự độc lập của ngân hàng trung ương”, chuyên gia Tom Orlik nhìn nhận.

Giá vàng đang 'nín thở' chờ thông tin mới

Các chuyên gia cho rằng, giá vàng trong thời gian tới khó lên lại 2.000 USD/ounce nhưng cũng không rớt dưới mốc 1.900 USD.

Giá vàng thế giới trong 3 ngày qua dao động xung quanh vùng giá 1.930 USD, mà mức thấp nhất là 1.918 USD. Sáng 7-9, giá vàng đã có lúc chạm mốc 1.939 USD/ounce, tương đương 54,5 triệu đồng/lượng.

Ông Bart Melek, Giám đốc chiến lược hàng hoá của Ngân hàng TD Securities (Canada), nhận định thị trường vàng đang chịu sức ép bởi đồng USD đang mạnh lên nhưng vẫn còn nhiều yếu tố hỗ trợ giá vàng. Vàng vẫn giữ giá hiện tại và sẽ tăng cho nên đây là thời điểm tốt để mua vàng vì các gói định lượng vẫn còn nguyên và lạm phát sẽ quay trở lại.

"Giá vàng đang chờ đợi thông tin liên quan đến các gói kích cầu để tăng giá trở lại" - ông Bart Melek nói.

Ông Bill Baruch, Chủ tịch Quỹ Blue Line Futures (Mỹ), cho biết thị trường đang trong tâm lý cẩn trọng nên giá vàng khó có thể phá vỡ mốc 2.000 USD và hiện nay mỗi khi giá vàng sụt giảm là cơ hội mua vào.

Theo ông Eugen Weinberg, Giám đốc nghiên cứu hàng hoá của Ngân hàng Commerzbank (Đức), hiện nay giá vàng sẽ vẫn không nhiều thay đổi. Ông cho rằng chưa có điều gì có thể đẩy vàng trở lại lên mức trên 2.000 USD, nhưng cũng không có yếu tố nào đủ đẩy giá vàng xuống dưới 1.900 USD.

Các chuyên gia cũng lưu ý, ngày 10-9 tới, Ngân hàng trung ương châu Âu (ECB) sẽ có cuộc họp bàn về chính sách tiền tệ. Tại cuộc họp này, ECB sẽ quyết định giá trị đồng Euro so với USD, đặt ra các mục tiêu lạm phát nhằm kích thích kinh tế, gia tăng việc làm. Mọi động thái này đều ảnh hưởng đến giá vàng.

Phiên giao dịch chứng khoán chiều 16/9: Sắc xanh trở lại  Ngoài ASM, thị trường trong phiên chiều xuất hiện thêm điểm nóng, dòng tiền cũng hoạt động tích cực hơn giúp VN-Index đóng cửa với sắc xanh nhạt. Trong phiên giao dịch sáng nay, nhà đầu tư trong nước thận trọng theo giới đầu tư quốc tế chờ đợi các thông tin quan trọng từ Cục Dự trữ Liên bang Mỹ (Fed) và...

Ngoài ASM, thị trường trong phiên chiều xuất hiện thêm điểm nóng, dòng tiền cũng hoạt động tích cực hơn giúp VN-Index đóng cửa với sắc xanh nhạt. Trong phiên giao dịch sáng nay, nhà đầu tư trong nước thận trọng theo giới đầu tư quốc tế chờ đợi các thông tin quan trọng từ Cục Dự trữ Liên bang Mỹ (Fed) và...

Tin liên quan

SSI Research: "Giá đất KCN Việt Nam thấp hơn 30-40% so với Indonesia, Thái Lan, dự báo tiếp tục tăng trong nửa cuối năm 2020 và 2021"

SSI Research: "Giá đất KCN Việt Nam thấp hơn 30-40% so với Indonesia, Thái Lan, dự báo tiếp tục tăng trong nửa cuối năm 2020 và 2021" Giá vàng có thể chạm ngưỡng 4.000 USD/ounce vào năm 2023

Giá vàng có thể chạm ngưỡng 4.000 USD/ounce vào năm 2023 Lãi suất tiền gửi có thể giảm thêm 0,1-0,3%/năm

Lãi suất tiền gửi có thể giảm thêm 0,1-0,3%/năm Chịu sức ép từ dư cung toàn cầu, giá dầu rơi ngưỡng 40 USD/thùng

Chịu sức ép từ dư cung toàn cầu, giá dầu rơi ngưỡng 40 USD/thùng Căng thẳng Mỹ Trung không loại bỏ cơ hội cho các nhà đầu tư

Căng thẳng Mỹ Trung không loại bỏ cơ hội cho các nhà đầu tư Giới đầu tư hứng khởi, ồ ạt xuống tiền

Giới đầu tư hứng khởi, ồ ạt xuống tiền

Mất bao lâu để kinh tế toàn cầu phục hồi sau COVID-19?

Mất bao lâu để kinh tế toàn cầu phục hồi sau COVID-19? Giá vàng khó tăng

Giá vàng khó tăng Đánh giá triển vọng nhóm cổ phiếu khu công nghiệp

Đánh giá triển vọng nhóm cổ phiếu khu công nghiệp Dồn lực giúp doanh nghiệp vượt Covid-19 lần 2

Dồn lực giúp doanh nghiệp vượt Covid-19 lần 2 Vàng sẽ trở lại với xu hướng tăng dài hạn?

Vàng sẽ trở lại với xu hướng tăng dài hạn? Tổng doanh thu hợp nhất của Bảo Việt tăng trưởng 10,2%, dẫn đầu thị trường bảo hiểm

Tổng doanh thu hợp nhất của Bảo Việt tăng trưởng 10,2%, dẫn đầu thị trường bảo hiểm Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 Tài xế vụ nữ sinh ở Vĩnh Long được xác định bị bệnh tâm thần, mẹ ruột bức xúc02:43

Tài xế vụ nữ sinh ở Vĩnh Long được xác định bị bệnh tâm thần, mẹ ruột bức xúc02:43 Thót tim cảnh phà chở loạt xế hộp chao đảo trên sông ở Ninh Bình00:35

Thót tim cảnh phà chở loạt xế hộp chao đảo trên sông ở Ninh Bình00:35 Lũ san phẳng nhà điều hành công trường cao tốc, 3 người mất tích00:16

Lũ san phẳng nhà điều hành công trường cao tốc, 3 người mất tích00:16 Nepal có nữ thần 2 tuổi09:47

Nepal có nữ thần 2 tuổi09:47 Số người thiệt mạng đang tăng nhanh sau động đất ở Philippines08:57

Số người thiệt mạng đang tăng nhanh sau động đất ở Philippines08:57 Hamas trước tối hậu thư của Tổng thống Trump09:24

Hamas trước tối hậu thư của Tổng thống Trump09:24 Châu Âu gấp rút tăng năng lực UAV08:09

Châu Âu gấp rút tăng năng lực UAV08:09 Người đàn ông Việt Nam lập kỷ lục Guinness với bộ móng tay dài nhất thế giới03:00

Người đàn ông Việt Nam lập kỷ lục Guinness với bộ móng tay dài nhất thế giới03:00 Tỉ phú Elon Musk trở thành người đầu tiên sở hữu 500 tỉ USD08:02

Tỉ phú Elon Musk trở thành người đầu tiên sở hữu 500 tỉ USD08:02 Ông Trump tiết lộ 'át chủ bài đàm phán' với ông Tập09:03

Ông Trump tiết lộ 'át chủ bài đàm phán' với ông Tập09:03Tin đang nóng

Lộ điểm bất thường của Phương Oanh - Shark Bình?

Lộ điểm bất thường của Phương Oanh - Shark Bình? Tình trạng của NS Hoài Linh tại đền thờ 100 tỷ trong ngày giỗ Tổ sân khấu

Tình trạng của NS Hoài Linh tại đền thờ 100 tỷ trong ngày giỗ Tổ sân khấu Khởi tố bà Hoàng Hường

Khởi tố bà Hoàng Hường Tòa chấp nhận yêu cầu của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard

Tòa chấp nhận yêu cầu của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard Vội mang tiền đóng viện phí cho mẹ, người phụ nữ lao xe vào cột điện tử vong

Vội mang tiền đóng viện phí cho mẹ, người phụ nữ lao xe vào cột điện tử vong Nữ diễn viên Việt chạy xe ôm kiếm sống, bỏ chồng, định tái hôn thì bạn trai qua đời

Nữ diễn viên Việt chạy xe ôm kiếm sống, bỏ chồng, định tái hôn thì bạn trai qua đời "Kẻ săn mồi tình dục" Diddy khóc than thảm thiết chưa từng thấy

"Kẻ săn mồi tình dục" Diddy khóc than thảm thiết chưa từng thấy Nghệ sĩ đổ về nhà thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh, tôn vinh loạt NSND

Nghệ sĩ đổ về nhà thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh, tôn vinh loạt NSNDTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hy vọng mới về loại ung thư nhiều người mắc nhất ở Việt Nam

Sức khỏe

06:01:27 04/10/2025

10 tân nương đẹp nhất Hàn Quốc: Kim Tae Hee thua xa Jang Nara, số 1 nhìn mà muốn cưới luôn làm vợ

Hậu trường phim

05:57:53 04/10/2025

Ngàn lần đội ơn vì phim Hàn này đã đến với thế giới: Không hiểu sao nữ chính đẹp vậy, chắc kiếp trước giải cứu nhân loại

Phim châu á

23:50:43 03/10/2025

Justin Bieber lộ diện rầu rĩ sau "đám cưới thế kỷ" của Selena Gomez

Sao âu mỹ

23:39:04 03/10/2025

Hoa hậu Hòa bình Việt Nam nói chuyện trống không

Sao việt

22:56:47 03/10/2025

"Lâm Đại Ngọc kinh điển nhất" bị chê tơi tả đến "xám mặt" nhưng vẫn được nhận vai vì lý do không ai đỡ nổi!

Sao châu á

22:36:01 03/10/2025

Cảnh phim em bé mắc bệnh tim bị bạn hù chết: "Đạo diễn, biên kịch quá ác"

Phim việt

21:51:02 03/10/2025

HLV Kim Sang-sik đề xuất nhập tịch thủ môn Patrik Lê Giang

Sao thể thao

21:46:56 03/10/2025

Xe điện tự khởi động, 'đi dạo' khiến chủ hoang mang

Netizen

21:43:56 03/10/2025

Hyundai đạt kỷ lục doanh số nhờ xe điện hóa

Ôtô

21:01:47 03/10/2025

Hòa Minzy chủ động xin Văn Toàn số tài khoản để trả nợ nhưng nói gì mà bị chàng cầu thủ "đuổi thẳng cổ"?

Hòa Minzy chủ động xin Văn Toàn số tài khoản để trả nợ nhưng nói gì mà bị chàng cầu thủ "đuổi thẳng cổ"? Truy tố 5 bị can liên quan vụ án khủng bố, lật đổ chính quyền

Truy tố 5 bị can liên quan vụ án khủng bố, lật đổ chính quyền Nữ diễn viên phủ nhận vai trò nhân chứng trong vụ án Vu Mông Lung

Nữ diễn viên phủ nhận vai trò nhân chứng trong vụ án Vu Mông Lung Tình trạng nguy hiểm của NSND Thanh Điền

Tình trạng nguy hiểm của NSND Thanh Điền Nữ chủ xe ở Thanh Hóa sốc nặng khi ô tô 7 chỗ bị lốc bão số 10 cuốn bay 300m như đồ chơi

Nữ chủ xe ở Thanh Hóa sốc nặng khi ô tô 7 chỗ bị lốc bão số 10 cuốn bay 300m như đồ chơi Không ai dám cưới "nữ thần" Tiếu Ngạo Giang Hồ vì lí do tế nhị này

Không ai dám cưới "nữ thần" Tiếu Ngạo Giang Hồ vì lí do tế nhị này Diễn viên 19 tuổi bỏ trốn khỏi đoàn phim ngay trong đêm vì cảnh hôn "vượt sức chịu đựng"

Diễn viên 19 tuổi bỏ trốn khỏi đoàn phim ngay trong đêm vì cảnh hôn "vượt sức chịu đựng" Nhan sắc nóng bỏng của nữ ca sĩ bị cha ruột bỏ rơi: 30 tuổi ở biệt thự 2.200 m2 giá 70 tỷ, đi Maybach

Nhan sắc nóng bỏng của nữ ca sĩ bị cha ruột bỏ rơi: 30 tuổi ở biệt thự 2.200 m2 giá 70 tỷ, đi Maybach Xác minh một bí thư xã nghỉ học bồi dưỡng chính trị để đi chơi Pickleball

Xác minh một bí thư xã nghỉ học bồi dưỡng chính trị để đi chơi Pickleball Phá chuyên án, bắt giữ đối tượng truy nã đặc biệt nguy hiểm tại TP.HCM

Phá chuyên án, bắt giữ đối tượng truy nã đặc biệt nguy hiểm tại TP.HCM