Chất lượng tài sản ngân hàng đang đi xuống

Doanh nghiệp thành lập mới trong tháng 8 tăng 1,5%

Doanh nghiệp thành lập mới trong tháng 8 tăng 1,5% Việt Nam không phá giá VNĐ

Việt Nam không phá giá VNĐSóng COVID-19 lần 2 đã đặt các ngân hàng vào tình thế cam go hơn trong việc duy trì chất lượng tài sản.

Ảnh: Thiên Ân

Mới đây, nhiều ngân hàng tiếp tục rao bán tài sản xử lý nợ xấu. BIDV rao bán nguyên lô gồm quyền sử dụng đất và công trình xây dựng tại Trung tâm Hội nghị Tiệc cưới Crystal Palace (quận 7, TP.HCM) với giá khởi điểm gần 378 tỉ đồng. Trước đó, ngân hàng này đã rao bán đấu giá khoản nợ của Công ty Cổ phần Du lịch Thương mại Nông nghiệp Việt Nam (Agritour) với giá khởi điểm hơn 388 tỉ đồng, tài sản đảm bảo là quyền sử dụng đất diện tích gần 8.147 m2 tại Vũng Tàu.

Gần đây, Vietcombank tiếp tục phát mại tài sản của Vinaxuki. Sau 4 lần rao bán bất thành, định giá giảm gần 18% so với ban đầu. BIDV trước đó cũng thông báo đấu giá gần 1.300 tỉ đồng khoản nợ của Vinaxuki và Công ty Vinaxuki Thái Nguyên.

Video đang HOT

Nhiều ngân hàng tăng cường rao bán tài sản thế chấp của các khoản nợ xấu, nhưng rất khó đẩy trong bối cảnh dịch COVID-19 tiếp tục diễn biến phức tạp. Điều may mắn là hiện nay, nợ xấu của ngân hàng vẫn đang được hỗ trợ đáng kể bởi Thông tư 01, cho phép giữ nguyên nhóm nợ trong giai đoạn này. Dù vậy, ngay trong quý II/2020, các ngân hàng cũng đối mặt với tình trạng căng thẳng hơn về nợ xấu.

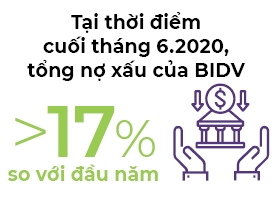

Tại BIDV, tỉ lệ nợ xấu trên dư nợ vay tăng từ mức 1,75% lên 2%. Tại thời điểm cuối tháng 6, tổng nợ xấu của ngân hàng này tăng 17% so với đầu năm. Tương tự, tỉ lệ nợ xấu của Vietcombank cũng tăng từ 0,79% lên 0,83%, hay VietinBank tăng từ 1,16% lên 1,7%. Đó là chưa kể đến những khoản nợ xấu tiềm tàng được các ngân hàng hạch toán ở những khoản mục khác như phần lãi dự thu, khoản phải thu hay tài sản có khác. Ghi nhận từ báo cáo tài chính cho thấy các khoản mục này cũng tăng đáng kể ở nhiều ngân hàng.

Chất lượng tài sản của các ngân hàng đi xuống hoàn toàn trái ngược với kết quả kinh doanh tăng vọt. Theo báo cáo của Công ty Chứng khoán VNDirect, tổng lợi nhuận ròng của các ngân hàng tăng 21,9%, cao hơn nhiều so với mức tăng 3,4% trong quý I/2020, trong khi các doanh nghiệp niêm yết nói chung lại giảm 14,4%.

Trong 6 tháng đầu năm nay, rất nhiều ngân hàng tăng trưởng cao về lợi nhuận như OCB (67%), VPBank (52%), VIB (29%), HDBank (32%), TPBank (26%). Hầu hết các ngân hàng này đều có mảng kinh doanh tín dụng bán lẻ hoặc tiêu dùng khá lớn trong cơ cấu tín dụng.

Một ví dụ là trường hợp của VietinBank. Báo cáo của Công ty Chứng khoán SSI cho thấy lợi nhuận trước thuế của VietinBank trong quý II tăng 106% so với cùng kỳ, cao nhất trong số các ngân hàng niêm yết, bất chấp thu nhập lãi giảm đáng kể do cắt giảm lãi suất cho vay. Cũng theo SSI, động lực tăng mạnh lợi nhuận đến từ thu nhập ngoài lãi (tăng 27,1%), trong khi chi phí được quản lý tốt (giảm 9,3%), đặc biệt là chi phí dự phòng giảm (46,7%).

Tuy nhiên, do làn sóng COVID-19 lần 2 quay trở lại vào tháng 7, lợi nhuận trước thuế nửa cuối năm nay của VietinBank được dự báo sẽ giảm 50,4%, trong khi hệ số NIM giảm thêm 20 điểm cơ bản do tác động của việc miễn và giảm lãi suất kéo dài trong cả 2 quý tiếp theo, theo báo cáo của SSI.

“Chúng tôi cho rằng tác động của dịch COVID-19 đối với chất lượng tín dụng (đồng nghĩa với việc tác động đến lợi nhuận) của ngành ngân hàng tại Việt Nam sẽ có độ trễ nhất định. Như đợt khủng hoảng năm 2008, chúng tôi theo dõi chi phí dự phòng có độ trễ khoảng 4 quý (và cả việc thông qua cơ chế trái phiếu đặc biệt VAMC mà hiện phần lớn các ngân hàng đã giải quyết xong nhưng có ngân hàng vẫn còn phân bổ đến tận năm vừa qua)”, báo cáo của FiinGroup nhận định. Vì vậy, theo FiinGroup, dư địa tăng trưởng trong các năm tới sẽ phụ thuộc vào chính sách trích lập chi phí dự phòng và chính sách hạch toán của các ngân hàng.

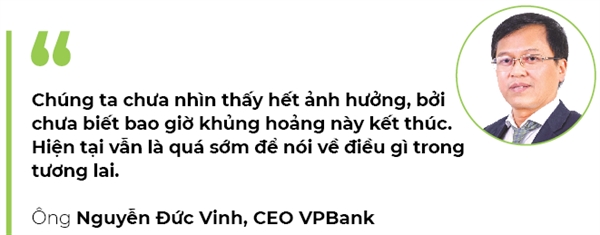

“Chúng ta chưa nhìn thấy hết ảnh hưởng, bởi chưa biết bao giờ khủng hoảng này kết thúc. Hiện tại vẫn là quá sớm để nói về điều gì trong tương lai”, ông Nguyễn Đức Vinh, CEO VPBank, phát biểu tại Diễn đàn “Từ sống sót đến thịnh vượng” ngày 20.8.

Tại buổi tọa đàm “Cơ hội đầu tư trong vòng xoáy bất định” diễn ra mới đây, ông Nguyễn Xuân Thành, giảng viên Đại học Fulbright Việt Nam, cho rằng khả năng phục hồi kinh tế trong năm 2021 là rất cao, từ quý II/2021 nền kinh tế có thể phục hồi. Tuy nhiên, bên cạnh điều kiện dịch COVID-19 được kiểm soát và có vaccine, một điều quan trọng không kém là hệ thống ngân hàng vẫn phải đứng vững, tức vượt qua nợ xấu như đã nói ở trên.

Cũng có nhiều chuyên gia thừa nhận nợ xấu đang có nguy cơ quay trở lại mạnh hơn khi COVID-19 diễn biến phức tạp. Tuy nhiên, theo ông Thành, vấn đề nằm ở chỗ dù nợ xấu có tăng lên nhưng thanh khoản vẫn duy trì ổn định thì mọi thứ vẫn được kiểm soát.

VST lỗ luỹ kế lên đến 2.220 tỷ, vốn chủ sở hữu âm 1.595 tỷ, bị nghi ngờ khả năng hoạt động liên tục

Theo Báo cáo tài chính soát xét bán niên 2020 vừa được công bố, CTCP Vận tải và Thuê tàu biển Việt Nam (VST) ghi nhận lỗ ròng hơn 166 tỷ đồng, bên cạnh đó nhận về ý kiến nghi ngờ hoạt động liên tục của kiểm toán viên.

Trong bán niên, VST báo doanh thu thuần giảm 13% xuống còn 208 tỷ đồng và lỗ ròng hơn 166 tỷ đồng, trong khi cùng kỳ lỗ 155 tỷ đồng.

Công ty cho biết nguyên nhân thua lỗ là do doanh thu vận tải đội tàu giảm gần 40 tỷ đồng vì ảnh hưởng của dịch COVID-19, thị trường gần như bị ngưng trệ, tìm kiếm hàng hóa khó khăn, giá cước giảm mạnh, đáng lưu ý thời gian vận hành một số tàu giảm do chờ xếp dỡ hàng vì áp dụng cách ly xã hội theo quy định của chính quyền cảng, dừng sửa chữa 3 tàu, dừng khắc phục sự cố máy đèn 1 tàu...

Trong Báo cáo bán niên, đơn vị kiểm toán kết luận tồn tại của các yếu tố không chắc chắn trọng yếu dẫn đến nghi ngờ đáng kể về khả năng hoạt động của Công ty.

Cụ thể, kiểm toán cho biết tại thời điểm 30/6/2020, nợ ngắn hạn của VST đã vượt quá tài sản ngắn hạn 2.002 tỷ đồng, lỗ lũy kế 2.220 tỷ đồng, chỉ tiêu vốn chủ sở hữu âm 1.595 tỷ đồng.

Đồng thời, tại thuyết minh số 19 - vay, các khoản nợ vay đã quá hạn thanh toán 773 tỷ đồng, chủ yếu của Ngân hàng TMCP Á Châu. Công ty chưa có phương án hiệu quả khắc phục khả năng thanh khoản cũng như tìm được nguồn tiền để thanh toán các khoản vay đến hạn trong vòng 12 tháng tới trong điều kiện hoạt động bình thường.

VST cũng đang đối mặt các vụ kiện của Ngân hàng về việc phải thanh toán ngay các khoản vay và không thể đảm bảo thanh toán nếu bị thi hành án.

Ngân hàng chủ động thanh lý tài sản, giảm nợ xấu  Trong bối cảnh dịch bệnh hoành hành, ngành Ngân hàng bắt đầu "ngấm" khó khăn khi mà vốn dư thừa, không cho vay ra nền kinh tế được. Chi phí dự phòng rủi ro tín dụng đã tăng đáng kể, trong khi các khoản vay cũ rơi vào nguy cơ nợ xấu khó đòi. Trước tình thế đó, hàng loạt nhà băng lớn,...

Trong bối cảnh dịch bệnh hoành hành, ngành Ngân hàng bắt đầu "ngấm" khó khăn khi mà vốn dư thừa, không cho vay ra nền kinh tế được. Chi phí dự phòng rủi ro tín dụng đã tăng đáng kể, trong khi các khoản vay cũ rơi vào nguy cơ nợ xấu khó đòi. Trước tình thế đó, hàng loạt nhà băng lớn,...

Tin liên quan

Nợ xấu đang cởi mở hơn

Nợ xấu đang cởi mở hơn Một chỉ báo đáng chú ý đang tăng mạnh tại nhiều nhà băng

Một chỉ báo đáng chú ý đang tăng mạnh tại nhiều nhà băng Dòng tiền có dịch chuyển ra khỏi ngân hàng để chảy vào các tài sản khác?

Dòng tiền có dịch chuyển ra khỏi ngân hàng để chảy vào các tài sản khác? Giãn thời hạn giảm vốn ngắn hạn cho vay trung - dài hạn: Chuyện chẳng đừng

Giãn thời hạn giảm vốn ngắn hạn cho vay trung - dài hạn: Chuyện chẳng đừng Soát xét bán niên, thêm những báo cáo có vấn đề

Soát xét bán niên, thêm những báo cáo có vấn đề Ngân hàng cảnh báo thủ đoạn giả mạo nhân viên ngân hàng để lừa đảo qua Facebook, Zalo

Ngân hàng cảnh báo thủ đoạn giả mạo nhân viên ngân hàng để lừa đảo qua Facebook, Zalo

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Tiền tuyến Ukraine dưới áp lực từ hậu trường08:41

Tiền tuyến Ukraine dưới áp lực từ hậu trường08:41Tin đang nóng

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại"

Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại" Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang? Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì

Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin

Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin Nam nghệ sĩ hài nổi danh cả nước: Tuổi ngoài 60 siêu giàu, gọi vợ là "nữ hoàng cai tù ngọt ngào"

Nam nghệ sĩ hài nổi danh cả nước: Tuổi ngoài 60 siêu giàu, gọi vợ là "nữ hoàng cai tù ngọt ngào" Hình ảnh bác sĩ bước ra khỏi phòng mổ sau ca phẫu thuật kéo dài 5 tiếng cho bệnh nhân khiến triệu người thổn thức

Hình ảnh bác sĩ bước ra khỏi phòng mổ sau ca phẫu thuật kéo dài 5 tiếng cho bệnh nhân khiến triệu người thổn thứcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Jennie nói 1 câu khiến tất cả những kẻ thù ghét "nín họng"

Nhạc quốc tế

23:28:53 27/02/2025

Bí ẩn chưa có lời giải của sao nữ Vbiz sau gần 2 năm sinh đôi và lấy chồng Hàn Quốc

Sao việt

23:25:36 27/02/2025

'Ép duyên' nhân viên, tập đoàn Trung Quốc bị tuýt còi

Thế giới

23:24:03 27/02/2025

Vợ Quách Phú Thành bị cướp ở Ý

Sao châu á

23:21:38 27/02/2025

Phía Justin Bieber phản hồi về những thông tin tiêu cực liên quan đến tình trạng sức khỏe

Sao âu mỹ

23:19:45 27/02/2025

Học được gì từ 'Na Tra 2'?

Hậu trường phim

22:58:50 27/02/2025

Bạch Lộc tái xuất với tạo hình 'gái quê'

Phim châu á

22:49:12 27/02/2025

Khởi tố 3 đối tượng cầm mã tấu đe dọa, bắt nạn nhân quỳ xin lỗi trên sân bóng

Pháp luật

22:48:43 27/02/2025

Quyền Linh mừng cho ông bố hai con khi chinh phục được nữ phiên dịch viên xinh đẹp

Tv show

22:40:27 27/02/2025

Mỹ Linh cùng 47 ca sĩ tham gia concert "Chị đẹp", vé cao nhất 8 triệu đồng

Nhạc việt

21:56:34 27/02/2025

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR

Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR