Chặn dòng tiền hàng trăm nghìn tỷ từ trái phiếu doanh nghiệp

Xây bể ngầm có giúp Hà Nội thoát cảnh “cứ mưa là ngập”?

Xây bể ngầm có giúp Hà Nội thoát cảnh “cứ mưa là ngập”? Dòng vốn bùng nổ qua các quỹ ETF, nhà đầu tư sắp có thêm lựa chọn với “khẩu vị” MIDCAP

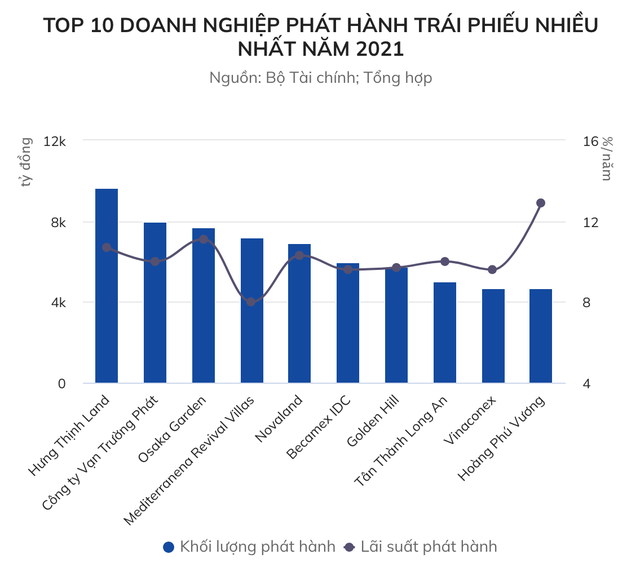

Dòng vốn bùng nổ qua các quỹ ETF, nhà đầu tư sắp có thêm lựa chọn với “khẩu vị” MIDCAPBộ Tài chính vừa có báo cáo gửi Chính phủ liên quan đến thị trường trái phiếu doanh nghiệp (TPDN). Theo báo cáo của Bộ Tài chính, có 20 doanh nghiệp bất động sản vay nợ TPDN nhiều nhất trong năm 2021 với tổng số tiền lên đến hơn 100.000 tỷ đồng, lãi vay TPDN của các doanh nghiệp này từ 8%/năm đến 12,9%/năm.

Nhiều doanh nghiệp đã phát hành với tỷ lệ gấp hàng chục lần vốn chủ sở hữu

Đáng chú ý, trong nhóm doanh nghiệp bất động sản dẫn đầu về nợ vay TPDN trong năm vừa qua, có nhiều “ông lớn” như: Công ty CP đầu tư và xây dựng Vạn Trường Phát, Công ty CP Osaka Garden, Công ty TNHH kinh doanh bất động sản Mediterranena Revival Villas…. Nhóm doanh nghiệp này trong năm 2021 đã huy động gần 7.000 tỉ đồng nợ vay TPDN để làm dự án bất động sản.

Tiếp theo là các doanh nghiệp bất động sản phát hành trái phiếu lớn khác như: Công ty CP đầu tư Golden Hill (gần 5.800 tỷ đồng), Công ty CP đầu tư Tân Thành Long An (5.000 tỷ đồng), Công ty CP thương mại – quảng cáo – xây dựng – địa ốc VH (4.000 tỷ đồng); Công ty cổ phần Hoàng Phú Vương; Công ty TNHH đầu tư và phát triển Đô thị Minh Tân; Công ty TNHH đầu tư Big Gain; Tổng công ty cổ phần đầu tư phát triển xây dựng; Công ty cổ phần Tập đoàn R Công ty cổ phần đầu tư và phát triển Residence…

Theo Bộ Tài chính, để chào mời, mua trái phiếu doanh nghiệp riêng lẻ cho nhà đầu tư cá nhân, thị trường đã xuất hiện nhiều cách thức “lách” quy định của pháp luật về nhà đầu tư chứng khoán riêng lẻ.

Cụ thể: Nhà đầu tư cá nhân được xác nhận là nhà đầu tư chứng khoán chuyên nghiệp (hiệu lực trong vòng 1 năm) bằng hợp đồng mua kỳ hạn TPCP hoặc chứng khoán niêm yết trong thời gian từ 2-4 ngày.

Hai là nhà đầu tư cá nhân sử dụng tài khoản vay ký quỹ để chứng minh danh mục chứng khoán niêm yết đang nắm giữ có giá trị trên 2 tỷ đồng nhưng thực tế số vốn tự có thấp hơn.

Ba là cá nhân không trực tiếp đứng tên mua trái phiếu mà ký hợp đồng dân sự với công ty chứng khoán, ngân hàng thương mại hoặc doanh nghiệp khác để mua TPDN riêng lẻ.

Đáng chú ý, trong số 358 doanh nghiệp phát hành TPDN riêng lẻ năm 2021, có 57 doanh nghiệp phát hành có kết quả kinh doanh lỗ trước khi phát hành; 45 doanh nghiệp có hệ số nợ trên vốn chủ sở hữu lớn hơn 10 và 10 doanh nghiệp phát hành có tỷ lệ khối lượng phát hành gấp trên 5 lần vốn chủ sở hữu.

Một số doanh nghiệp phát hành để góp vốn, mua cổ phần, mua trái phiếu của doanh nghiệp khác hoặc cho doanh nghiệp khác vay vốn; hoặc phát hành để chuyển vốn “lòng vòng” nhằm lách quy định về giới hạn cho vay/đầu tư TPDN của TCTD đối với 1 khách hàng/nhóm khách hàng.

Video đang HOT

Bên cạnh đó, trên thị trường có hiện tượng các doanh nghiệp chào bán công khai TPDN phát hành riêng lẻ trên các phương tiện thông tin đại chúng. Trái phiếu được chào bán là trái phiếu có lãi suất cao (11%-12%/năm), thông tin chào bán do chính tổ chức phát hành trực tiếp chào mời trên thị trường sơ cấp hoặc do doanh nghiệp có liên quan chào bán lại trên thị trường thứ cấp.

Ngoài ra, Bộ Tài chính cho biết có hiện tượng một số tổ chức tư vấn xây dựng hồ sơ chào bán có lợi cho doanh nghiệp để huy động vốn mà không cung cấp đầy đủ, chính xác thông tin công bố cho nhà đầu tư.

Trao đổi với PV, ông Nguyễn Đức Chi – Thứ trưởng Bộ Tài chính cho biết, Bộ Tài chính đang xin ý kiến thẩm định của Bộ Tư pháp về dự thảo nghị định sửa đổi nghị định 153 về phát hành TPDN. Định hướng chung là sẽ bổ sung các quy định mới để bảo đảm thị trường TPDN phát triển an toàn, bền vững.

“Chẳng hạn, nghị định sửa đổi sẽ bổ sung các giải pháp kỹ thuật để khắc phục những tồn tại trong công bố thông tin của DN trước khi phát hành trái phiếu nhằm tăng tính minh bạch của thị trường”, ông Chi khẳng định.

Theo đó, doanh nghiệp sẽ không được phát hành TPDN có giá trị quá 3 lần vốn chủ sở hữu. Nếu phát hành vượt trên 1 lần vốn chủ sở hữu, phải có tài sản bảo đảm, bảo lãnh thanh toán của ngân hàng.

Nghiêm cấm việc phát hành TPDN để cho vay, góp vốn, mua cổ phần, mua vốn góp doanh nghiệp khác, trừ trường hợp phát hành để đầu tư vào công ty con. Doanh nghiệp phát hành TPDN phải mua lại trái phiếu từ nhà đầu tư nếu có vi phạm pháp luật và vi phạm quy định về phát hành trái phiếu.

Theo ông Chi, Chính phủ cũng sẽ quy định rõ tài sản bảo đảm của TPDN phải được định giá và đăng ký giao dịch tài sản bảo đảm, chào bán cho nhà đầu tư cá nhân phải có đại diện chủ sở hữu trái phiếu.

Hạn chế nhà đầu tư cá nhân chỉ được mua TPDN riêng lẻ của các công ty đại chúng hoặc bảo lãnh thanh toán của tổ chức tín dụng. Và tổ chức cung cấp dịch vụ về TPDN chịu trách nhiệm hoàn toàn trước pháp luật về việc rà soát điều kiện phát hành.

Giá bất động sản sẽ thế nào trong những quý cuối năm?

Theo VNDirect, các chủ đầu tư có thể sẽ gặp thách thức trong việc huy động vốn trong vài quý tới.

Do đó, hoạt động bán hàng có thể sẽ được đẩy mạnh trong khi mở rộng quỹ đất sẽ chậm lại, giúp giá nhà đất hạ nhiệt trong các quý còn lại của năm.

Trong những năm qua, Ngân hàng Nhà nước (NHNN) đã từng bước hướng dòng vốn tín dụng vào lĩnh vực sản xuất, dịch vụ, nông nghiệp, ... và giảm tỷ lệ cho vay đối với lĩnh vực bất động sản.

Thông tư 22/2019/TT-NHNN có hiệu lực từ năm 2020 yêu cầu các ngân hàng thương mại giảm tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng cho vay trung, dài hạn xuống còn 34% từ T10/21 và 30% từ T10/22.

Do đó, tăng trưởng tín dụng vào lĩnh vực bất động sản đã chậm lại từ 26% năm 2018 xuống còn 12% năm 2021 và có thể giảm xuống 9-10% năm 2022.

Vào tháng 4 năm nay, để hạn chế đầu cơ bất động sản, NHNN đã yêu cầu các ngân hàng giám sát chặt chẽ tín dụng vào lĩnh vực bất động sản và hạn chế tín dụng đối với đầu tư bất động sản cao cấp, bất động sản du lịch, nghỉ dưỡng và đầu cơ bất động sản.

Bên cạnh đó, Chính phủ cũng yêu cầu cần giám sát thị trường trái phiếu doanh nghiệp do rủi ro vi phạm phát hành và đấu giá quyền sử dụng đất.

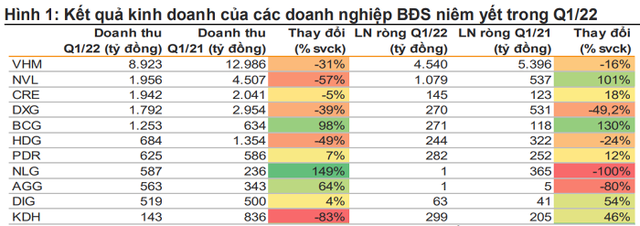

Theo nghiên cứu của Chứng khoán VnDirect, trái phiếu doanh nghiệp bất động sản chiếm 40% tổng giá trị phát hành trong quý I/2022, với mức tăng trưởng lên tới 73,1% và 25,2% so với cùng kỳ trong năm 2021 và quý I/2022.

(ảnh VNDirect Research).

CTCP Chứng khoán VNDirect nhận định, ngành bất động sản đang đối mặt với nhiều thách thức làm ảnh hưởng đến triển vọng ngành. Cụ thể, lãi suất tăng ảnh hưởng đến quyết định mua nhà, giá vật liệu tăng có thể làm tăng giá nhà ở và thắt chặt các khoản vay ngân hàng vào lĩnh vực bất động sản, giám sát chặt chẽ hơn trong việc phát hành trái phiếu doanh nghiệp (TPDN).

Theo VNDirect, các chủ đầu tư có thể sẽ gặp thách thức trong việc huy động vốn trong vài quý tới. Do đó, hoạt động bán hàng có thể sẽ được đẩy mạnh trong khi mở rộng quỹ đất sẽ chậm lại, giúp giá nhà đất hạ nhiệt trong các quý còn lại của năm. Tuy nhiên, các doanh nghiệp bất động sản có quỹ sản phẩm sẵn sàng bán lớn và bảng cân đối tài chính lành mạnh sẽ vẫn có mức tăng trưởng lợi nhuận ổn định trong 2022 - 2023. Về lâu dài, triển vọng thị trường vẫn tích cực.

Các chuyên gia cho rằng, việc phát hành trái phiếu doanh nghiệp, đặc biệt là lĩnh vực bất động sản sẽ bị kiểm soát chặt chẽ. Trong bối cảnh thắt chặt tín dụng vào lĩnh vực bất động sản và giám sát chặt chẽ hoạt động phát hành TPDN, các chủ đầu tư Việt Nam có thể sẽ gặp thách thức trong việc huy động vốn trong vài quý tới.

Việc thắt chặt tín dụng, cũng được các chuyên gia kỳ vọng thị trường bất động sản sẽ chứng kiến xu hướng phục hồi nguồn cung trong năm 2022, khi các chủ đầu tư sẽ tập trung đẩy mạnh hoạt động bán hàng để cải thiện dòng tiền.

Tại tọa đàm dự báo về kinh tế 2022 -2023, CEO FiinGroup Nguyễn Quang Thuân thừa nhận, ngành bất động sản không hồi phục ngoài nguyên nhân mang tính chu kỳ, còn lý do khác đó là 2 năm không làm được dự án do đại dịch, thiếu nguồn tiền và hiện nay lại gặp thách thức lớn khi bị siết tín dụng, mặc dù cầu về bất động sản vẫn rất lớn.

"Có doanh nghiệp không huy động được vốn thì vẫn sống được 10 năm nữa, nhưng có những doanh nghiệp nếu không cho huy động vốn thì chỉ 6 tháng sau sẽ không còn tồn tại được nữa nếu nhìn dưới góc độ dòng tiền", ông Thuân nhấn mạnh.

Khó khăn của ngành bất động sản theo ông Thuân sẽ có tác động đến một số ngành liên quan bao gồm: xây dựng và vật liệu xây dựng, đặc biệt là ngành ngân hàng...

Dẫn thêm số liệu từ ngân hàng Nhà nước, vị chuyên gia này cho hay dư nợ cho vay kinh doanh bất động sản chỉ chiếm khoảng 8% tổng dư nợ nền kinh tế, nhưng cho vay người mua nhà cao, tổng cộng khoảng hơn 2 triệu tỷ đồng (tỷ trọng 19 - 20% tổng dư nợ hệ thống). Cùng với trái phiếu, rủi ro (nếu có) sẽ là vỡ nợ chéo.

"Ngành ngân hàng, tài chính vẫn phát triển tốt qua tâm dịch Covid-19, nhưng những khó khăn của ngành bất động sản hiện đối mặt có thể làm thay đổi bức tranh của ngành ngân hàng trong 2-3 năm tới đây.

Do đó, những thay đổi về chính sách cần tính đến những tác động tới hai ngành trụ cột của nền kinh tế: bất động sản và ngân hàng cũng như những tác động mang tính dây chuyền tới thị trường tài chính nói chung và các ngành liên quan của Việt Nam.

Ở nước ta hiện có sự liên thông rất lớn giữa thị trường tiền tệ, thị trường trái phiếu, tín dụng ngân hàng và thị trường chứng khoán/cổ phiếu", ông Thuân nhấn mạnh.

Siết tín dụng bất động sản - Bài 4: Cần thực hiện song song với quản lý giá  Gần đây, một số ngân hàng đã ra thông báo dừng cho vay lĩnh vực bất động sản. Việc các ngân hàng tạm dừng giải ngân cho vay lĩnh vực này được cho là sẽ loại bỏ nhà đầu tư phụ thuộc đòn bẩy tài chính và các nhóm đầu cơ, giúp thị trường dần "hạ nhiệt" trong thời gian tới. Ảnh minh...

Gần đây, một số ngân hàng đã ra thông báo dừng cho vay lĩnh vực bất động sản. Việc các ngân hàng tạm dừng giải ngân cho vay lĩnh vực này được cho là sẽ loại bỏ nhà đầu tư phụ thuộc đòn bẩy tài chính và các nhóm đầu cơ, giúp thị trường dần "hạ nhiệt" trong thời gian tới. Ảnh minh...

Tin liên quan

"Sốt" đất có dấu hiệu "hạ nhiệt", nhà đầu tư "nằm im, thở khẽ"

"Sốt" đất có dấu hiệu "hạ nhiệt", nhà đầu tư "nằm im, thở khẽ" Kiểm soát nguồn vốn vào bất động sản, đừng để 'tác động ngược'

Kiểm soát nguồn vốn vào bất động sản, đừng để 'tác động ngược' Minh bạch và bền vững thị trường trái phiếu doanh nghiệp - Bài 2: Những nguy cơ tiềm ẩn

Minh bạch và bền vững thị trường trái phiếu doanh nghiệp - Bài 2: Những nguy cơ tiềm ẩn Minh bạch và bền vững thị trường trái phiếu doanh nghiệp - Bài 1: Bùng nổ thị trường

Minh bạch và bền vững thị trường trái phiếu doanh nghiệp - Bài 1: Bùng nổ thị trường Bộ Tài chính lên tiếng về tăng cường giám sát thị trường trái phiếu doanh nghiệp

Bộ Tài chính lên tiếng về tăng cường giám sát thị trường trái phiếu doanh nghiệp Tổng quan và định hướng phát triển thị trường trái phiếu doanh nghiệp Việt Nam

Tổng quan và định hướng phát triển thị trường trái phiếu doanh nghiệp Việt Nam

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54

Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02

Vụ tin giả về Xuân Son: Việt Nam vô địch không cần anh, VFF 'dẹp' loạn MXH?03:02 Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48

Hơn 130 giao lộ ở TP.HCM cho xe máy rẽ phải khi đèn đỏ08:48 Vợ Xuân Son "lén lút" mang "hàng cấm" thăm chồng, bác sĩ "khóc thét"?02:54

Vợ Xuân Son "lén lút" mang "hàng cấm" thăm chồng, bác sĩ "khóc thét"?02:54 Dân "rén" phạt, TP.HCM kẹt xe cục bộ, xe cấp cứu "khóc thét" chờ đèn đỏ03:42

Dân "rén" phạt, TP.HCM kẹt xe cục bộ, xe cấp cứu "khóc thét" chờ đèn đỏ03:42 Madam Pang "phông bạt" gây phẫn nộ, CĐV Việt bị "dắt mũi" đau, VFF lên tiếng?02:56

Madam Pang "phông bạt" gây phẫn nộ, CĐV Việt bị "dắt mũi" đau, VFF lên tiếng?02:56 Hiện trường vụ xe tải lao vào quán tạp hóa, 6 người tử vong07:55

Hiện trường vụ xe tải lao vào quán tạp hóa, 6 người tử vong07:55Tiêu điểm

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Tai nạn liên hoàn ở Mộc Châu, xe khách biến dạng

Tai nạn liên hoàn ở Mộc Châu, xe khách biến dạng Bé trai 3 tuổi mất tích ở Tiền Giang đã tử vong do đuối nước

Bé trai 3 tuổi mất tích ở Tiền Giang đã tử vong do đuối nước Tiền Giang: Xe tải bốc cháy đang lưu thông trên đường cao tốc

Tiền Giang: Xe tải bốc cháy đang lưu thông trên đường cao tốc CSGT Hà Nội lắp bảng mức phạt của Nghị định 168 tại cột đèn giao thông

CSGT Hà Nội lắp bảng mức phạt của Nghị định 168 tại cột đèn giao thông Ô tô bẹp dúm sau vụ va chạm trên quốc lộ

Ô tô bẹp dúm sau vụ va chạm trên quốc lộ Vượt xe trên cầu có một làn đường bị phạt tới 6 triệu đồng

Vượt xe trên cầu có một làn đường bị phạt tới 6 triệu đồngTin đang nóng

Nữ ca sĩ 18 tuổi tự tử?

Nữ ca sĩ 18 tuổi tự tử? "Trượt tay" tung 1 bức ảnh nóng bỏng của thiếu gia Minh Đạt, Midu cho cả thế giới thấy mình "thắng đời 1-0"

"Trượt tay" tung 1 bức ảnh nóng bỏng của thiếu gia Minh Đạt, Midu cho cả thế giới thấy mình "thắng đời 1-0"

Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú

Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú

Triệu Vy công khai hồ sơ mật vụ ly hôn, lộ động thái xóa sổ mối quan hệ gây sốc với chồng cũ tỷ phú

Triệu Vy công khai hồ sơ mật vụ ly hôn, lộ động thái xóa sổ mối quan hệ gây sốc với chồng cũ tỷ phú Gil Lê - Xoài Non bị antifan tấn công

Gil Lê - Xoài Non bị antifan tấn công Thêm 1 cảnh nóng phim cổ trang Hàn khiến khán giả phát sốt, bóng lưng nữ chính quyến rũ tới mê hồn

Thêm 1 cảnh nóng phim cổ trang Hàn khiến khán giả phát sốt, bóng lưng nữ chính quyến rũ tới mê hồnTin mới nhất

Xe container lao vào trạm thu phí: Tài xế có phải đền bù?

Tai nạn trên cao tốc Đà Nẵng - Quảng Ngãi, tài xế mắc kẹt trong cabin

Đình chỉ 3 nhân viên đường sắt chậm kéo gác chắn

Cháy lớn căn nhà 5 tầng bán máy hàn ở TPHCM

Xác minh clip tài xế xe khách bị chặn đánh trên quốc lộ 18

Điều tra vụ người đàn ông tử vong dưới mương nước

Tai nạn liên hoàn trên quốc lộ 1 qua Khánh Hòa, 13 người thương vong

Phát hiện nam bảo vệ tử vong tại trường học ở Nghệ An

Cháy nhà 3 tầng ở Hà Nội, 1 người mắc kẹt

Hà Nội: Điều tra nguyên nhân vụ cháy làm 2 người tử vong ở Phú Xuyên

Xe tang tông nhiều phương tiện dừng chờ đèn đỏ ở Nghệ An, 1 người tử vong

Một phụ nữ tử vong sau khi rơi từ tầng cao chung cư ở TP Vinh

Có thể bạn quan tâm

Trấn Thành đụng mặt sao nữ Vbiz vướng nghi vấn nghỉ chơi, 1 chi tiết nói lên mối quan hệ hiện tại

Sao việt

18:39:49 22/01/2025

Hóa công chúa ngọt ngào hết nấc với chiếc váy dài

Thời trang

18:33:16 22/01/2025

Lời xin lỗi đặc biệt của nam sinh đụng vào ô tô đậu bên đường

Netizen

18:20:37 22/01/2025

Vụ Garnacho rời MU tiến triển nhanh

Sao thể thao

17:59:53 22/01/2025

Lên mạng báo chốt CSGT, người phụ nữ bị phạt 7,5 triệu đồng

Pháp luật

17:35:51 22/01/2025

Quan chức hàng không Hàn Quốc tự tử sau vụ tai nạn máy bay Jeju Air

Thế giới

17:23:23 22/01/2025

MXH Weibo dậy sóng trước 3 tín hiệu kêu cứu của Triệu Lộ Tư, nghi đang bị thế lực ngầm khống chế

Sao châu á

17:03:01 22/01/2025

Văn khấn cúng ông Công ông Táo 2025, giúp gia chủ mong cầu may mắn bình an

Trắc nghiệm

16:43:01 22/01/2025

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn