Cẩn trọng rủi ro ngân hàng sở hữu chéo trái phiếu

Lãi suất ngân hàng SeABank mới nhất

Lãi suất ngân hàng SeABank mới nhất Hệ thống tài chính đa cực: Lời giải cho sự suy yếu của đồng bạc xanh

Hệ thống tài chính đa cực: Lời giải cho sự suy yếu của đồng bạc xanhGiới chuyên gia cho rằng, việc các NHTM đã sở hữu chéo trái phiếu của nhau có nguy cơ làm sai lệch quy mô nguồn vốn trung- dài hạn trong hệ thống các TCTD.

Trong 8 tháng đầu năm nay, các ngân hàng là chủ thể phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp.

Vẫn chạy đua phát hành trái phiếu

Các ngân hàng vẫn đang chạy đua phát hành trái phiếu. Đơn cử Techcombank vừa thông báo phương án phát hành trái phiếu riêng lẻ năm 2019 với quy mô tối đa 10.000 tỷ đồng để tăng quy mô hoạt động và các tỷ lệ an toàn vốn. Trái phiếu có kỳ hạn tối đa 3 năm, với mệnh giá 1 tỷ đồng…

Không chỉ phát hành trái phiếu trong nước, các ngân hàng còn đẩy mạnh phát hành trái phiếu quốc tế. Chẳng hạn SHB đang dự kiến phát hành 500 triệu USD trái phiếu quốc tế, gồm 200 triệu USD trái phiếu quốc tế tăng vốn cấp 2 và 300 triệu USD trái phiếu quốc tế cao cấp. Đây đều là trái phiếu không có đảm bảo, không chuyển đổi và không kèm chứng quyền.

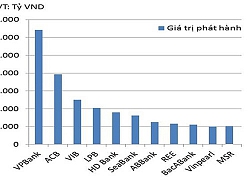

Theo thống kê của Công ty chứng khoán SSI, trong 8 tháng đầu năm nay, các ngân hàng là chủ thể phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp, với tổng lượng phát hành đạt 56.060 tỷ đồng, chiếm 47,9% tổng giá trị phát hành của thị trường; tỷ lệ phát hành thành công đạt 99,6%.

Đáng chú ý, trái phiếu ngân hàng có mức lãi suất thấp nhất và chủ yếu là lãi suất cố định. Theo đó, lãi suất và kỳ hạn bình quân của nhóm ngân hàng là 6,75%/năm với kỳ hạn bình quân 3,3 năm. Trong khi trái phiếu bất động sản là nhóm có lãi suất cao nhất, bình quân 10%/năm và chủ yếu là thả nổi.

Theo các chuyên gia, mục đích phát hành trái phiếu của các ngân hàng là để tăng vốn cấp 2 nhằm đáp ứng quy định về hệ số an toàn vốn theo chuẩn Basel II sẽ chính thức có hiệu lực vào đầu năm tới; đồng thời bổ sung nguồn vốn trung – dài hạn để đáp ứng quy định tỷ lệ vốn ngắn hạn cho vay trung- dài hạn đang được dự kiến giảm về còn 30% trong những năm tới.

“Những quy định của NHNN về việc siết dần tỷ lệ vốn ngắn hạn cho vay trung – dài hạn khiến các nhà băng phải thay đổi cơ cấu nguồn vốn, theo hướng gia tăng vốn trung – dài hạn” , TS Cấn Văn Lực – Chuyên gia kinh tế trưởng BIDV cho biết.

Trong khi nguyên nhân tăng vốn cấp 2 chỉ đúng với trường hợp phát hành trái phiếu kỳ hạn trên 5 năm bởi theo quy định của Thông tư 19/2017/TT-NHNN, trái phiếu chuyển đổi, nợ thứ cấp do TCTD phát hành phải có kỳ hạn ban đầu tối thiểu là 5 năm mới được tính vào vốn cấp 2.

Nhiều rủi ro tiềm ẩn

Video đang HOT

Số liệu thống kê của SSI cho thấy, nhà đầu tư trái phiếu trong nước lớn thứ hai lại chính là các ngân hàng với tổng giá trị mua vào trong 8 tháng đầu năm là 10.210 tỷ đồng – tương đương 8,8% tổng lượng phát hành, trong đó chủ yếu là mua các trái phiếu bất động sản và phát triển hạ tầng.

Mặc dù việc mua trái phiếu doanh nghiệp sẽ giúp các NHTM linh hoạt hơn cho vay, vì các NHTM có thể bán lại một phần trái phiếu này cho các tổ chức, quỹ đầu tư và khách hàng cá nhân khi cần. Tuy nhiên, không loại trừ trường hợp một số ngân hàng có thể sử dụng công cụ trái phiếu doanh nghiệp để cơ cấu lại nợ của tổ chức phát hành hoặc các mục đích khác.

Hơn nữa, bất động sản là lĩnh vực kinh doanh yêu cầu vốn lớn và tiềm ẩn nhiều rủi ro. Bản thân các NHTM cũng phải áp hệ số rủi ro 50% với cho vay đảm bảo bằng nhà ở, quyền sử dụng đất; 200% với cho vay đầu tư, kinh doanh bất động sản… Chính bởi vậy, để hạn chế các rủi ro tiềm ẩn, mới đây, NHNN đã có văn bản gửi đến các NHTM yêu cầu tăng cường kiểm soát hoạt động đầu tư trái phiếu doanh nghiệp.

Thế nhưng, dường như văn bản này của NHNN vẫn đang bỏ lọt một rủi ro khác là việc các ngân hàng đang mạnh tay mua vào trái phiếu của nhau. Theo Báo cáo tài chính bán niên 2019 của 18 NHTM niêm yết, trong 6 tháng đầu năm 2019, lượng trái phiếu của các TCTD mà các NHTM nắm giữ tăng thêm tới 56,4 nghìn tỷ đồng- con số khá tương đồng với lượng trái phiếu các NHTM đã phát hành.

“R ất có thể các NHTM đã sở hữu chéo các trái phiếu của nhau, mục đích là để gia tăng nguồn huy động và nâng cao tỷ trọng vốn trung và dài hạn, đối phó với yêu cầu giảm tỷ trọng vốn ngắn hạn cho vay trung- dài hạn của NHNN”, SSI nhận định.

Đồng tình như vậy, một chuyên gia ngân hàng cho rằng, việc các NHTM đã sở hữu chéo các trái phiếu của nhau đã làm sai lệch quy mô nguồn vốn trung- dài hạn trong hệ thống các TCTD cũng như tạo cung – cầu ảo về hoạt động phát hành, đầu tư trái phiếu, khiến thị trường bị méo mó.

Một hiện tượng cũng gây nhiều chú ý trên thị trường gần đây là việc không ít ngân hàng đang mua lại trái phiếu của chính mình. Tuy nhiên, theo TS. Cấn Văn Lực, điều này là hoạt động bình thường của các ngân hàng. Bởi sản phẩm trái phiếu ngay từ đầu đã quy định quyền mua lại và cam kết mua lại của ngân hàng với nhà đầu tư sau 5 năm. Bên cạnh việc thực hiện cam kết, các ngân hàng cũng muốn cơ cấu lại nguồn vốn, bởi thời điểm trước đây khi ngân hàng phát hành trái phiếu, lãi suất cao hơn khá nhiều so với hiện tại. Vì thế, việc mua lại trái phiếu cũ, phát hành trái phiếu mới với lãi suất thấp hơn cũng giúp các ngân hàng tiết giảm chi phí vốn.

Hà Anh

Theo enternews

Cạnh tranh huy động vốn không kỳ hạn

Trong bối cảnh nhiều ngân hàng thương mại cổ phần (NHTMCP) đua huy động kỳ hạn dài bằng lãi suất cao, một số NHTM có vốn nhà nước lại định hướng tìm nguồn vốn giá rẻ từ tiền gửi không kỳ hạn để tiết kiệm chi phí. Tuy nhiên, hiện nay vị thế tỷ lệ vốn không kỳ hạn trong tổng huy động (CASA) đã có sự thay đổi, khi những NHTM có vốn nhà nước đang chịu sự cạnh tranh của các NHTMCP.

Chiến lược hút vốn không kỳ hạn của Techcombank là phát triển thẻ ghi nợ nhưng giảm nhiều loại phí để giữ chân khách hàng bỏ tiền vào thẻ.

Nỗ lực của NHTMCP

Thông tin được công bố từ Techcombank cho thấy, 6 tháng đầu năm 2019, NH này vẫn duy trì được tỷ lệ lãi cận biên (NIM) tốt, đạt mức 4,2% (cao hơn mức trung bình 3,3% của toàn ngành).

Theo lãnh đạo Techcombank, tỷ lệ NIM này được duy trì nhờ tập trung chuyển dịch sang cho vay bán lẻ, đặc biệt chú trọng phát triển theo các chuỗi giá trị để nâng cao tỷ lệ CASA, qua đó giảm dần chi phí vốn cho NH. Số liệu cho thấy huy động vốn trong 3 năm qua chỉ tăng trưởng khoảng 8%, nhưng CASA tăng trưởng cao hơn, đẩy tỷ trọng CASA trong tổng huy động tăng từ 22,7% lên mức 30,4% trong 6 tháng đầu năm 2019.

Trước đây, lợi thế huy động tiền gửi không kỳ hạn thuộc về các NHTM có vốn nhà nước, do có được nguồn tiền gửi dồi dào từ các tập đoàn, tổng công ty lớn. Những năm gần đây, một số NHTMCP quy mô lớn bắt đầu quan tâm hơn đến việc huy động tiền gửi không kỳ hạn để giải tỏa áp lực phải giữ lãi suất cạnh tranh so với các nhà băng khác và dần vươn lên đầu bảng về tỷ lệ CASA.

Năm 2018, CASA toàn ngành có sự suy giảm nhẹ từ mức 18,7% đầu năm về 18,2% vào cuối năm. Tuy nhiên, MB vẫn giữ được mức CASA cao nhất với 33,5%. Theo sau là NH sở hữu cơ cấu tiền gửi mạnh Vietcombank với CASA giữ ổn định quanh trên mức 28%, và Techcombank với tỷ lệ 27%.

Đến cuối quý II-2019, xét về lượng tiền gửi không kỳ hạn, Vietcombank vẫn đứng đầu hệ thống với lượng tiền gửi bao gồm cả VNĐ và ngoại tệ đạt 239.500 tỷ đồng, tăng 5,5% so với đầu năm. Vị trí thứ 2 thuộc về BIDV với 152.000 tỷ đồng, kế đó là Vietinbank với 121.000 tỷ đồng.

Tuy nhiên, xét về tỷ lệ CASA, Vietcombank với mức 27,49% lại xếp sau cả Techcombank. Trong khi đó, MB vẫn giữ vị trí đầu bảng với mức 33%. Nhóm sau gồm TPBank với 17,16% và ACB với 16,6%. Trong khi đó, BIDV và Vietinbank có mạng lưới chi nhánh rộng lớn và hút tiền gửi lớn nhất trong hệ thống, lại không phải là NH có lượng tiền gửi không kỳ hạn lớn nhất. CASA của 2 NH này lần lượt ở mức 14,34% và 14,37%.

Những chiến lược hút vốn

Khi khách hàng có niềm tin để gia tăng lượng giao dịch bằng thẻ hoặc kênh trực tuyến thay cho tiền mặt, số dư tiền gửi không kỳ hạn mới gia tăng một cách bền vững.

Tăng trưởng CASA giúp NH có lợi thế lớn trong việc giảm chi phí huy động vốn. Đơn cử, mức tăng trưởng CASA lên đến 68% của Techcombank, đã giúp NH tối ưu hơn 700 tỷ đồng chi phí huy động trong suốt 6 tháng 2019. Nhưng để đạt được lợi thế này, các NH đều phải thực thi chiến lược phù hợp.

Nếu Vietcombank có tỷ trọng CASA cao nhờ quy mô khách hàng lớn, thì MB khai thác lợi thế đặc biệt từ lượng khách hàng tổ chức lớn thuộc quân đội, thông qua đó phát triển các sản phẩm như dịch vụ trả lương cho Viettel, hay thu thuế cho Cục Hải quan và Kho bạc Nhà nước.

Về phía Techcombank, CASA tăng mạnh nhờ số lượng thẻ ghi nợ trong 6 tháng tăng 28% so với cùng kỳ, số lượng thẻ tín dụng tăng 43%. Tổng giá trị giao dịch thanh toán thẻ tín dụng tăng trên 80%, đạt 13.000 tỷ đồng, thẻ ghi nợ đạt trên 60% so với cùng kỳ đạt 23.000 tỷ đồng.

Điểm nhấn thu hút khách hàng cá nhân của NH này thường được nhắc đến là miễn nhiều loại phí giao dịch, cộng với chương trình hoàn tiền 1% không giới hạn cho khách hàng dùng thẻ ghi nợ thanh toán.

Lãnh đạo Techcombank cũng cho biết, những chính sách này đã giúp tỷ lệ giao dịch rút tiền mặt trên thẻ ghi nợ giảm từ 89% còn 80%, trong khi tỷ lệ này đối với thẻ ghi nợ trên thị trường là 95%. NH này còn tập trung vào số hóa, chuyển dịch khách hàng giao dịch từ kênh vật lý sang kênh online.

Cuối tháng 6-2019, Techcombank đạt 2 triệu khách hàng giao dịch trên kênh trực tuyến, giá trị giao dịch tăng 3 lần so với cùng kỳ, dẫn đến tăng trưởng ấn tượng tiền gửi không kỳ hạn CASA trong bán lẻ với mức tăng trưởng 68%.

Cuộc đua tiếp tục nóng

Trong bối cảnh hiện nay, để giảm lãi suất cho vay nhưng vẫn có lãi, các NH phải hạ thấp các chi phí huy động và hoạt động. Báo cáo tài chính của các NH những năm gần đây cho thấy, chi phí hoạt động của nhiều NH được tiết giảm mạnh, nhưng lãi suất cho vay vẫn chưa thể giảm xuống do chi phí huy động cao.

Bài toán phù hợp trong thời điểm này để giảm chi phí huy động vốn là phải có các giải pháp để tăng CASA. Một số thống kê cho thấy, chi phí huy động vốn bình quân của Vietcombank chỉ khoảng 3,5%/năm, cho phép NH này giữ được lãi suất cho vay thấp, trong khi tỷ lệ NIM vẫn giữ được ở mức 2-3%/năm.

Theo một đại diện của Vietcombank, NH đã chuyển dịch 34% tín dụng sang bán lẻ trong năm 2018 và tiếp tục đẩy mạnh định hướng buôn bán lẻ, nhằm giúp NH tối đa hóa lợi nhuận trong năm nay. Để thực hiện định hướng này, Vietcombank đưa ra nhiều dịch vụ, sản phẩm tốt để hút nhiều khách hàng, từ đó có nguồn vốn không kỳ hạn lớn đưa vào NH với chi phí rẻ hơn, tạo điều kiện để có lãi suất cho vay cạnh tranh.

Trong khi đó, ACB cũng đang muốn tăng mạnh tỷ lệ này. Tại chiến lược phát triển mới trong giai đoạn 2020-2024, ACB đặt mục tiêu đạt tỷ lệ CASA ở mức 25% vào năm 2021.

Theo các chuyên gia, khi khách hàng có niềm tin để gia tăng lượng giao dịch bằng thẻ hoặc kênh trực tuyến thay cho tiền mặt, số dư tiền gửi không kỳ hạn mới gia tăng một cách bền vững. Vì thế, bên cạnh việc tạo quan hệ tốt với các doanh nghiệp có dòng tiền ra vào hàng ngày lớn, hiện các NH đang tăng CASA bằng cách chuyển dịch sang bán lẻ.

Như ACB, để CASA đạt 25% vào năm 2021 NH này dự kiến tăng gấp đôi số tài khoản, tức lên đến 5 triệu tài khoản vào năm 2021. Tuy nhiên, muốn tăng tỷ lệ này không chỉ dựa vào chính sách tốt, các NH cũng cần đầu tư mạnh vào công nghệ, chuyển dịch từ giao dịch NH truyền thống sang NH số. Khi khách hàng có niềm tin để gia tăng lượng giao dịch bằng thẻ hoặc kênh trực tuyến thay cho tiền mặt, số dư tiền gửi không kỳ hạn mới gia tăng một cách bền vững.

Yên Lam

Theo saigondautu

Thị trường trái phiếu doanh nghiệp sôi động 8 tháng đầu năm 2019, vẫn có gần 10.860 tỷ trái phiếu bất động sản bị "ế"  Theo thống kê của SSI, ước tính 8 tháng đầu năm 2019 tổng lượng chào bán TPDN trên toàn thị trường là 129.016 tỷ đồng, lượng phát hành thành công là 117.143 tỷ đồng, tỷ lệ phát hành thành công toàn thị trường đạt 90,85, quy mô thị trường tăng mạnh lên mức 10,2% GDP. Báo cáo thị trường trái phiếu của CTCP...

Theo thống kê của SSI, ước tính 8 tháng đầu năm 2019 tổng lượng chào bán TPDN trên toàn thị trường là 129.016 tỷ đồng, lượng phát hành thành công là 117.143 tỷ đồng, tỷ lệ phát hành thành công toàn thị trường đạt 90,85, quy mô thị trường tăng mạnh lên mức 10,2% GDP. Báo cáo thị trường trái phiếu của CTCP...

Tin liên quan

Không nên siết trái phiếu doanh nghiệp

Không nên siết trái phiếu doanh nghiệp Thấy gì ở lãi suất trái phiếu vượt 14%/năm của doanh nghiệp địa ốc?

Thấy gì ở lãi suất trái phiếu vượt 14%/năm của doanh nghiệp địa ốc? Phát hành trái phiếu quốc tế, ngân hàng được lợi gì?

Phát hành trái phiếu quốc tế, ngân hàng được lợi gì? Sửa đổi Thông tư 36 sẽ khắc phục tình trạng mất cân bằng tài chính

Sửa đổi Thông tư 36 sẽ khắc phục tình trạng mất cân bằng tài chính Đường vòng dòng vốn trái phiếu

Đường vòng dòng vốn trái phiếu Dấu hỏi lớn khi CTCK "ôm" gần 29.450 tỷ trái phiếu doanh nghiệp, "nghi vấn" các NHTM đang mua chéo trái phiếu của nhau

Dấu hỏi lớn khi CTCK "ôm" gần 29.450 tỷ trái phiếu doanh nghiệp, "nghi vấn" các NHTM đang mua chéo trái phiếu của nhau

Ngân hàng Việt đẩy mạnh số hoá, thúc đẩy tài chính toàn diện

Ngân hàng Việt đẩy mạnh số hoá, thúc đẩy tài chính toàn diện Chứng khoán sáng 31/5: VN-Index hướng tới mốc 960

Chứng khoán sáng 31/5: VN-Index hướng tới mốc 960 Giá đôla chợ đen chính thức vượt tỉ giá chính thức

Giá đôla chợ đen chính thức vượt tỉ giá chính thức Kinh tế thế giới sau gần nửa chặng đường 2019

Kinh tế thế giới sau gần nửa chặng đường 2019 Chứng khoán ngày 31/5: Nên đứng ngoài thị trường

Chứng khoán ngày 31/5: Nên đứng ngoài thị trường Roman Plaza điểm nhấn cuộc đua bất động sản phía Tây Nam Hà Nội

Roman Plaza điểm nhấn cuộc đua bất động sản phía Tây Nam Hà Nội Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 UAV làm nóng sườn đông NATO09:08

UAV làm nóng sườn đông NATO09:08 Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50

Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50 Dải Gaza giữa những ngổn ngang08:07

Dải Gaza giữa những ngổn ngang08:07 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40Tin đang nóng

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Lý do 4 anh em trai xây 4 ngôi nhà giống nhau trên cùng mảnh đất ở Ninh Bình

Lý do 4 anh em trai xây 4 ngôi nhà giống nhau trên cùng mảnh đất ở Ninh Bình Có ai cứu được Britney Spears?

Có ai cứu được Britney Spears? Khởi tố vụ án tài xế nhậu say lái ô tô tông 3 mẹ con tử vong ở TPHCM

Khởi tố vụ án tài xế nhậu say lái ô tô tông 3 mẹ con tử vong ở TPHCM Văn Toàn khoe iPhone 17 mới cứng, hóa ra Hòa Minzy mới là người "quẹt thẻ": Trừ thẳng 70 triệu vào nợ!

Văn Toàn khoe iPhone 17 mới cứng, hóa ra Hòa Minzy mới là người "quẹt thẻ": Trừ thẳng 70 triệu vào nợ! Ô tô lật nghiêng, xe máy bị nước cuốn trong mưa lớn ở Đồng Nai

Ô tô lật nghiêng, xe máy bị nước cuốn trong mưa lớn ở Đồng Nai 10 nàng hồ ly đẹp nhất Trung Quốc: Phạm Băng Băng bét bảng, hạng 1 nhan sắc bỏ xa thế gian phàm tục

10 nàng hồ ly đẹp nhất Trung Quốc: Phạm Băng Băng bét bảng, hạng 1 nhan sắc bỏ xa thế gian phàm tụcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mẹo xào lòng bò không bị dai

Ẩm thực

12:45:23 22/09/2025

Blazer giúp nàng lịch lãm trong công việc, thời thượng khi dạo phố

Thời trang

12:27:46 22/09/2025

iPhone 17 Pro gặp sự cố trầy xước, lõm chỉ sau 24 giờ trưng bày

Thế giới số

12:15:58 22/09/2025

Hotgirl Louis Phạm khoe "trúng sít rịt", gặp Sơn Tùng M-TP ở sân bay, visual đời thường gây sốt

Sao thể thao

12:04:19 22/09/2025

Làm gì khi chồng "lãnh cảm" tình dục?

Góc tâm tình

11:39:07 22/09/2025

Mua vé số dò cho vui, người đàn ông ở TP.HCM trúng 16 tỷ đồng: Ngỡ ngàng số tiền chia cho các con

Netizen

11:35:57 22/09/2025

Núi lửa 'mắt lồi' trên bán đảo đầu lâu nhìn chằm chằm vào không gian

Lạ vui

11:21:29 22/09/2025

Huỳnh Anh Tuấn đột quỵ tim, não

Sao việt

11:11:41 22/09/2025

Chất chống oxy hóa nào trong thực phẩm bảo vệ da tốt nhất trước tia UV

Làm đẹp

10:51:38 22/09/2025

Sau 12h ngày 22/9, 3 con giáp có vận trình lên dốc, sự nghiệp lên như diều gặp gió, tài chính nở hoa

Trắc nghiệm

10:33:41 22/09/2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam"

Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam"

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim"

Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim" Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi