Cần sớm có khung pháp lý cho hoạt động Fintech để minh bạch thị trường

Giá USD hôm nay 16/7: Tiếp tục đi xuống

Giá USD hôm nay 16/7: Tiếp tục đi xuống Công ty riêng của ông Đặng Thành Tâm đã mua xong 5 triệu cổ phiếu KBC

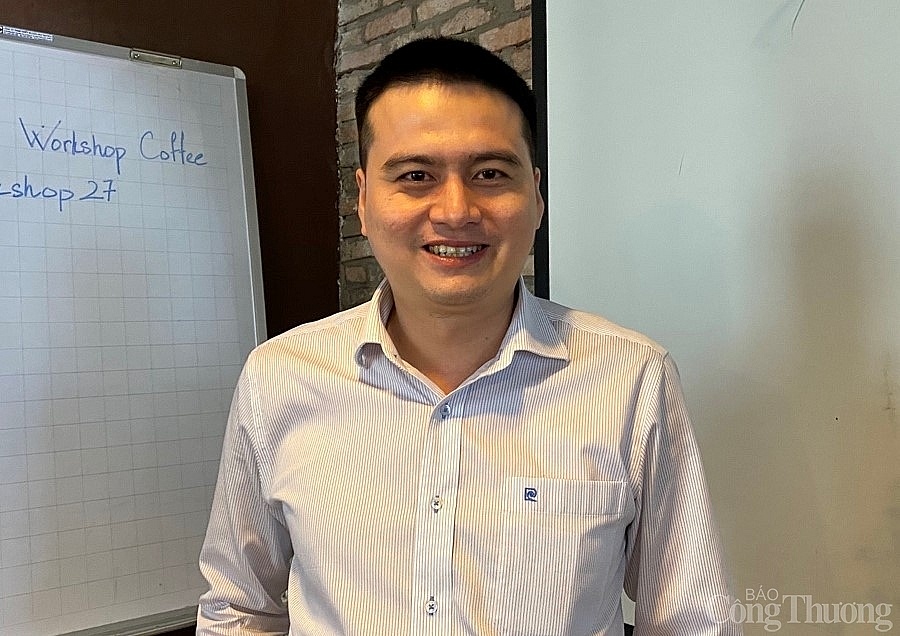

Công ty riêng của ông Đặng Thành Tâm đã mua xong 5 triệu cổ phiếu KBCĐó là mong mỏi của ông Đỗ Minh Hải, đồng sáng lập (co-Founder) kiêm Giám đốc tài chính Công ty TNHH ATM Online Việt Nam khi nhìn nhận về thị trường Fintech (Financial Technology) tại Việt Nam. Báo Công Thương đã phỏng vấn ông Đỗ Minh Hải liên quan đến các hoạt động Fintech tại Việt Nam.

Ông đánh giá như thế nào về thị trường Fintech tại Việt Nam hiện nay?

Theo thống kê hiện dân số Việt Nam 96 triệu người thì có tới 55 triệu người dùng mạng xã hội tích cực và 50 triệu người dùng điện thoại tích cực. Trong đó có tới 21 triệu khách hàng có nhu cầu sử dụng các dịch vụ online. Sự phát triển của internet thực sự là một “đại dương xanh” cho ngành tài chính tiêu dùng, thúc đẩy các dịch vụ tài chính không dùng tiền mặt và cung cấp các giải pháp tài chính tới những đối tượng khách hàng chưa được tiếp cận với các sản phẩm, dịch vụ của ngân hàng truyền thống.

Ông Đỗ Minh Hải, đồng sáng lập (co-Founder) kiêm Giám đốc tài chính Công ty TNHH ATM Online Việt Nam

Đây cũng là lý do khiến hàng trăm app, các trang web hoạt động fintech cho vay trực tuyến mọc lên như nấm sau mưa, trong khi nhà nước chưa có bất cứ khung pháp lý nào cho hoạt động của các công ty Fintech. Điều này khiến thị trường nhiễu loạn, thật giả lẫn lộn ảnh hưởng đến cả khách hàng và các công ty làm ăn minh bạch.

Vậy trong khi chưa có khung pháp lý thì Công ty TNHH ATM Online Việt Nam – công ty fintech do ông đồng sáng lập hoạt động dưới hình thức như thế nào? Đối tượng khách hàng mà công ty nhắm đến cũng như các sản phẩm dịch vụ mà công ty cung cấp?

ATM Online Việt Nam là thành viên của TM Online có trụ sở chính tại Singapore và hoạt động tại Việt Nam theo Luật Đầu tư nước ngoài. Chúng tôi có mặt tại Việt Nam từ năm 2017 làm dịch vụ tư vấn tài chính (mã ngành 7020) giới thiệu khách hàng có nhu cầu vay với các khoản vay trực tuyến thanh toán trả góp. Chúng tôi ký kết hợp tác với công ty TNHH Thương mại dịch vụ TM 24H (100% vốn Việt Nam) hoạt động cấp tín dụng khác (dịch vụ cầm đồ theo mã ngành 6492). Đây là đơn vị sẽ giải ngân các khoản vay do chúng tôi tư vấn.

Đối tượng khách hàng có độ tuổi 22-60 tuổi, có thu nhập ổn định, có tài khoản ngân hàng, thích sự tiện lợi của sản phẩm và dịch vụ fintech nhưng không có khả năng vay được các sản phẩm vay của các công ty tài chính hay ngân hàng truyền thống. Đây là những khách hàng có nhu cầu vay khoản nhỏ trong thời gian ngắn.

Video đang HOT

Sản phẩm là các khoản tiền vay từ 3-6 triệu đồng đối với khách hàng vay lần đầu và lên tới 10 triệu đồng đối với khách hàng vay lại. Kỳ hạn vay 03 tháng đối với khách hàng vay lần đầu và 06 tháng đối với khách hàng vay lại. Lãi suất và các mức phí thấp hơn các công ty cùng ngành. Thủ tục đăng ký vay online phê duyệt chỉ từ 10-30 phút. Các khoản vay có hợp đồng chuyển khoản thẳng vào tài khoản ngân hàng hoặc thẻ ghi nợ.

Vậy từ khi hoạt động đến nay công ty đã giải ngân được bao nhiêu khỏan vay và vấn đề nợ xấu của ATM Online được quản lý như thế nào?

Hiện chúng tôi có hơn 1,5 triệu đơn đăng ký vay nhưng khách hàng được duyệt vay mới đạt hơn 100 ngàn khách với mức cao nhất là 10 triệu thấp nhât là 3 triệu. Tỷ lệ cho vay khi thẩm định chỉ đạt 7%. Tỷ lệ nợ xấu ở mức dưới 15%.

Sau 3 năm hoạt động trong lĩnh vực Fintech, ông thấy khó khăn nhất hiện nay là gì? Theo ông cần có khung pháp lý như thế nào để thúc đẩy Fintech ở Việt Nam phát triển?

Về khó khăn hiện trên thị trường có khoảng 12 nhóm qui tụ khoảng hơn 10 ngàn người kêu gọi không trả nợ vay trên online. Thậm chí còn có các nhóm mua bán giấy tờ giả, sửa thông tin chứng minh nhân dân, biên lai đóng tiền… gây nhiễu loạn thị trường ảnh hưởng đến họat động của các công ty làm ăn minh bạch.

Fintech là xu thế tất yếu của thị trường tài chính vì vậy rất cần qui định cụ thể như doanh nghiệp hoạt động phải có đăng ký kinh doanh và kiểm toán đầy đủ. Cần có khung pháp lý và chính sách quản lý. Cụ thể, các công ty Fintech phải tích cực tham gia cùng Ngân hàng nhà nước (NHNN) về việc xây dựng chính sách quản lý minh bạch, rõ ràng. Đặc biệt cần có trung tâm thông tin tín dụng cho Fintech. Các công ty Fintech phải được kiểm toán, báo cáo đầy đủ cho NHNN.

Ngày 1/6 vừa qua, NHNN đang lấy ý kiến của các tổ chức, cá nhân đối với Dự thảo về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng. Theo tôi, về mặt pháp lý, nên đưa các công ty Fintech vào trong phạm vi quản lý của NHNN vì: có hoạt động cho vay; Để quản lý rủi ro, tránh nợ xấu, qui định thống nhất quy trình cho vay, nhắn nợ, trích lập dự phòng, chia sẻ dữ liệu trên Trung tâm Thông tin tín dụng Quốc gia (CIC)…

Cảm ơn những chia sẻ của ông!

Dọn dẹp doanh nghiệp trá hình: Thị trường P2P chờ bứt phá

Các doanh nghiệp cho vay ngang hàng (P2P) kỳ vọng, hành lang pháp lý thử nghiệm với P2P sẽ loại bỏ những doanh nghiệp trá hình và thị trường sẽ tăng trưởng bứt phá.

Thị trường P2P ở Việt Nam rất tiềm năng bởi tỷ lệ người dân chưa tiếp cận được kênh tín dụng chính thức còn khá lớn.

Chờ sandbox dẹp loạn thị trường

Hàng lang pháp lý về cơ chế thử nghiệm P2P mà Ngân hàng Nhà nước (NHNN) đang xây dựng được cộng đồng doanh nghiệp hoạt động trong lĩnh vực này hết sức mong chờ. Trao đổi với phóng viên Báo Đầu tư, ông Trần Thế Vĩnh, Tổng giám đốc, kiêm thành viên HĐQT Tima cho rằng, việc ban hành hành lang pháp lý thử nghiệm (sandbox) đối với P2P nói riêng cũng như lĩnh vực fintech nói chung thời điểm này là vô cùng cần thiết.

Cụ thể, sandbox sẽ mở ra cơ hội để các doanh nghiệp hoạt động trong lĩnh vực P2P bứt phá, phát huy hết tiềm lực, phát triển tương xứng với quy mô của thị trường và tận dụng lợi thế của công nghệ 4.0. Bên cạnh đó, hành lang pháp lý thử nghiệm sẽ giúp các công ty P2P đẩy mạnh hỗ trợ nhóm khách hàng yếu thế không tiếp cận được kênh tín dụng chính thức, thúc đẩy tài chính toàn diện, đẩy lùi tín dụng đen...

Việc ban hành hành lang pháp lý thử nghiệm P2P cũng giúp thanh lọc thị trường, loại bỏ những doanh nghiệp yếu kém, đơn vị hoạt động trá hình đang gây nhiễu loạn thị trường, làm mất niềm tin của người tiêu dùng, giảm uy tín của lĩnh vực P2P tại Việt Nam. "Chúng tôi tin rằng, sandbox sẽ có những quy định rõ ràng về điều kiện và tiêu chuẩn hoạt động P2P, làm cơ sở cho cơ quan nhà nước thanh lọc thị trường, loại bỏ những đơn vị trá hình vận hành app cho vay theo kiểu tín dụng đen đang gây hệ lụy tiêu cực cho thị trường", ông Vĩnh tin tưởng.

Đồng tình ý kiến này, TS. Nguyễn Trí Hiếu, chuyên gia kinh tế cho rằng, thiếu hành lang pháp lý đang khiến thị trường P2P trong tình trạng bát nháo. Nhiều ứng dụng cho vay online mạo danh P2P hoạt động biến tướng, gây hệ lụy xấu cho xã hội, gây mất uy tín cho hình thức cho vay này.

"Việc đưa ra cơ chế thử nghiệm cho mô hình P2P là rất cần thiết. Tuy nhiên, theo tôi, chỉ nên thử nghiệm 1 năm, thay vì kéo dài đến 2 năm như dự thảo hiện hành của NHNN. Bởi càng sớm cấp phép cho các doanh nghiệp P2P nghiêm túc hoạt động, thì càng thu hẹp đất sống cho các công ty trá hình, lừa đảo", TS. Hiếu đề xuất.

Theo nhiều chuyên gia, việc ban hành sandbox sẽ giúp thanh lọc thị trường P2P, giúp cơ quan chức năng có cơ sở để xử lý hàng chục app cho vay tín dụng đen trá hình, mạo danh P2P có nguồn gốc từ Trung Quốc. Ngay cả các công ty P2P hoạt động đúng nghĩa, việc phải "thanh lọc" một lần nữa cũng là cần thiết.

Ông Nguyễn Việt Hưng, Chủ tịch HĐQT, kiêm Tổng giám đốc Công ty cổ phần Lendbiz cho hay, thị trường P2P Trung Quốc lúc cao điểm có gần 5.000 công ty, sau đó đóng cửa hơn 4.000 công ty, chỉ còn khoảng 200 công ty và vẫn tiếp tục cấu trúc lại ngành. Với thị trường P2P Việt Nam, số lượng 40 doanh nghiệp chính thức chưa phải là nhiều, sẽ phát triển thêm, song cũng cần sắp xếp lại để loại bỏ doanh nghiệp yếu kém.

Thị trường P2P sẽ bứt phá

TS. Nguyễn Trí Hiếu cho rằng, thị trường P2P ở Việt Nam rất tiềm năng bởi tỷ lệ người dân chưa tiếp cận được kênh tín dụng chính thức còn khá lớn. Với ưu điểm giải ngân nhanh chóng, không yêu cầu thế chấp tài sản..., P2P là kênh tiếp cận vốn hữu hiệu cho người dân có thu nhập thấp.

Lợi ích của mô hình P2P trong việc thúc đẩy tài chính toàn diện là rất rõ ràng. Tuy nhiên, do hành lang pháp lý cho hoạt động này chưa được quy định, nên cũng rất dễ bị các đối tượng xấu lợi dụng kẽ hở để vận hành cho vay online thiếu chuẩn mực. Đây là vấn đề cần được các cấp quản lý sớm vào cuộc để giải quyết triệt để, trong đó có việc ban hành cơ chế sandbox cho hoạt động này.

Ông Trần Thế Vĩnh, Tổng giám đốc kiêm thành viên HĐQT Tima

Một lợi thế khác của các công ty P2P là cho vay qua nền tảng công nghệ, không bị hạn chế bởi rào cản địa lý. Chính vì vậy, các công ty này hoàn toàn có thể mở rộng hoạt động đến tận khách hàng vùng sâu, vùng xa. Các tiến bộ của công nghệ cũng ngày càng trở thành công cụ đắc lực cho các công ty P2P vận dụng để thu thập, phân tích dữ liệu khách hàng, chấm điểm tín dụng, giải ngân...

Nhiều doanh nghiệp cho hay, rào cản lớn nhất của thị trường P2P là chưa có hành lang pháp lý chính thức khiến "trắng đen lẫn lộn", người dân không phân biệt được công ty P2P đúng nghĩa và công ty P2P trá hình, có cái nhìn thiếu thiện cảm về mô hình này. Tuy nhiên, một khi NHNN đưa ra cơ chế thử nghiệm và công bố danh sách các doanh nghiệp được thử nghiệm, thị trường sẽ sàng lọc được các doanh nghiệp P2P trá hình, đồng thời mở ra cơ hội phát triển rất lớn cho các doanh nghiệp P2P đúng nghĩa.

"Hiện thị trường P2P của Việt Nam khá cạnh tranh. Thời gian tới, khi hàng lang pháp lý thử nghiệm ra đời, lợi thế sẽ nghiêng về các công ty hoạt động theo đúng mô hình chuẩn chỉnh, áp dụng tối đa được công nghệ tiên tiến", ông Vĩnh nhận định.

Dù được cấp phép hoạt động thử nghiệm khá muộn, song P2P ở Việt Nam còn rất nhiều dư địa phát triển, là mảnh ghép rất cần thiết để bổ khuyến cho tín dụng ngân hàng, công ty tài chính. Sắp tới, hệ thống ngân hàng sẽ được nối dài cánh tay xuống tận vùng sâu, vùng xa nhờ mạng lưới ngân hàng đại lý. Tuy nhiên, hệ thống đại lý này chỉ được thực hiện một số nghiệp vụ hạn chế, không thể thay ngân hàng để phát triển tín dụng. Nói cách khác, ở thị trường gần 100 triệu dân Việt Nam, "miếng bánh" P2P vẫn rất hấp dẫn.

Cơ hội tái cấu trúc doanh nghiệp sau dịch  Xu hướng M&A được dự báo sẽ có nhiều thay đổi trong thời gian sắp tới. Doanh nghiệp hy vọng vào M&A Theo Bộ Kế hoạch và Đầu tư, tính đến 20/5/2020, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt 13,89 tỷ USD, bằng 83% so với cùng kỳ năm...

Xu hướng M&A được dự báo sẽ có nhiều thay đổi trong thời gian sắp tới. Doanh nghiệp hy vọng vào M&A Theo Bộ Kế hoạch và Đầu tư, tính đến 20/5/2020, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt 13,89 tỷ USD, bằng 83% so với cùng kỳ năm...

Tin liên quan

Đề xuất thử nghiệm công nghệ tài chính (Fintech) trong hoạt động ngân hàng

Đề xuất thử nghiệm công nghệ tài chính (Fintech) trong hoạt động ngân hàng Khoảng trống Fintech trên thị trường chứng khoán Việt

Khoảng trống Fintech trên thị trường chứng khoán Việt Không dễ xây dựng hành lang pháp lý cho fintech

Không dễ xây dựng hành lang pháp lý cho fintech Lên kế hoạch thử nghiệm cho vay ngang hàng tại Việt Nam

Lên kế hoạch thử nghiệm cho vay ngang hàng tại Việt Nam Dự kiến thử nghiệm Fintech trong 1-2 năm bắt đầu từ năm 2021, trong đó có P2P Lending

Dự kiến thử nghiệm Fintech trong 1-2 năm bắt đầu từ năm 2021, trong đó có P2P Lending Sẵn sàng hỗ trợ các Fintech trong phát triển thanh toán không tiền mặt

Sẵn sàng hỗ trợ các Fintech trong phát triển thanh toán không tiền mặt

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17

Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17 Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19

Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Iran trình làng tàu chiến chở UAV đầu tiên01:05

Iran trình làng tàu chiến chở UAV đầu tiên01:05 Siêu tên lửa Oreshnik của Nga phát nổ ngay sau khi phóng lần 2?10:29

Siêu tên lửa Oreshnik của Nga phát nổ ngay sau khi phóng lần 2?10:29 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56 Sau luật cấm thịt chó, hàng trăm trang trại nuôi thịt ở Hàn Quốc đóng cửa02:22

Sau luật cấm thịt chó, hàng trăm trang trại nuôi thịt ở Hàn Quốc đóng cửa02:22 Sau khi được thả từ Gaza, 5 con tin người Thái Lan nhận được tiền, lương tháng08:59

Sau khi được thả từ Gaza, 5 con tin người Thái Lan nhận được tiền, lương tháng08:59 Tổng thống Zelensky nói về khoáng sản của Ukraine sau phát biểu của ông Trump08:29

Tổng thống Zelensky nói về khoáng sản của Ukraine sau phát biểu của ông Trump08:29Tin đang nóng

Valentine "chơi lớn" cỡ này: Vợ chồng đội trưởng tuyển Việt Nam "flex" sổ đỏ căn biệt thự bạc tỷ 3 tầng bề thế

Valentine "chơi lớn" cỡ này: Vợ chồng đội trưởng tuyển Việt Nam "flex" sổ đỏ căn biệt thự bạc tỷ 3 tầng bề thế Tiểu Vy ngồi lên đùi Quốc Anh, dính nghi vấn yêu đương khi đóng phim Trấn Thành

Tiểu Vy ngồi lên đùi Quốc Anh, dính nghi vấn yêu đương khi đóng phim Trấn Thành Nam ca sĩ Việt vừa tốt nghiệp ở tuổi 43, 1 thông tin trên tấm bằng gây bàn tán

Nam ca sĩ Việt vừa tốt nghiệp ở tuổi 43, 1 thông tin trên tấm bằng gây bàn tán Cầu thủ 2 năm bị từ chối 3 lần vẫn cưa đổ hoa khôi, cuộc sống đủ nhà đẹp xe sang lại sắp đón tin vui

Cầu thủ 2 năm bị từ chối 3 lần vẫn cưa đổ hoa khôi, cuộc sống đủ nhà đẹp xe sang lại sắp đón tin vui NÓNG: Rộ tin G-Dragon tổ chức siêu concert tại Việt Nam, sự trở lại của "ông hoàng" gây choáng!

NÓNG: Rộ tin G-Dragon tổ chức siêu concert tại Việt Nam, sự trở lại của "ông hoàng" gây choáng! Tình cảnh đáng lo của chồng H'Hen Niê hậu công khai

Tình cảnh đáng lo của chồng H'Hen Niê hậu công khai Valentine của các cặp đôi Vbiz: Midu và chồng thiếu gia có hành động như ngôn tình, Lệ Quyên được tình trẻ tạo bất ngờ

Valentine của các cặp đôi Vbiz: Midu và chồng thiếu gia có hành động như ngôn tình, Lệ Quyên được tình trẻ tạo bất ngờ H'Hen Niê lộ diện sau khi công khai chồng, bật mí chuyện không ai ngờ về chiếc nhẫn cưới hơn 100 triệu

H'Hen Niê lộ diện sau khi công khai chồng, bật mí chuyện không ai ngờ về chiếc nhẫn cưới hơn 100 triệuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

75.000 viên chức Mỹ đồng ý nhận trợ cấp nghỉ việc

Thế giới

20:15:26 14/02/2025

Giải pháp tốt nhất phòng cảm cúm trong thời gian có dịch

Sức khỏe

20:09:46 14/02/2025

Sáng sớm, anh rể nhăn nhó đem 200 triệu đến trả, tôi không nhận mà gọi điện cho chị gái, tuyên bố một câu khiến anh ấy tái mặt

Góc tâm tình

20:08:44 14/02/2025

Sự thật đằng sau thông tin hai bé gái bị bỏ rơi ven đường ở Tiền Giang

Tin nổi bật

20:03:08 14/02/2025

MLee đã căng: Đăng tâm thư giữa làn sóng tấn công Tiểu Vy, tỏ 1 thái độ với tình cũ Quốc Anh

Sao việt

19:57:18 14/02/2025

5 loài vật say xỉn hơn cả con người: Số 2 cực phổ biến ở Việt Nam, số 5 thậm chí phải đi cai nghiện rượu

Lạ vui

19:44:08 14/02/2025

Một người đàn ông nghi nhảy từ tầng 10 chung cư xuống đất

Pháp luật

19:36:22 14/02/2025

"Của chồng công vợ": Những cặp vợ chồng tỷ phú giàu nhất Việt Nam gồm những ai?

Netizen

19:22:03 14/02/2025

Video hot: Phát hiện 2 diễn viên hạng A hôn nhau giữa phố, biển người đi bộ chìm trong hỗn loạn

Sao châu á

17:07:07 14/02/2025

Hôm nay nấu gì: Bữa tối 4 món cân bằng vị giác, nhìn là thèm ăn

Ẩm thực

16:47:01 14/02/2025

Trước khi tố cáo bị chồng đuổi khỏi nhà, sao nữ Vbiz từng tự hào: "Chồng là 1 vị thánh mới chấp nhận được tôi"

Trước khi tố cáo bị chồng đuổi khỏi nhà, sao nữ Vbiz từng tự hào: "Chồng là 1 vị thánh mới chấp nhận được tôi" Quân nhân tử vong do viêm não mô cầu, Quân khu 1 cách ly 7 quân nhân khác

Quân nhân tử vong do viêm não mô cầu, Quân khu 1 cách ly 7 quân nhân khác Một bị cáo trong đường dây ma túy Oanh 'Hà' tử vong ngay sau khi tòa tuyên án

Một bị cáo trong đường dây ma túy Oanh 'Hà' tử vong ngay sau khi tòa tuyên án Cường Đô La nhận 2 mảnh giấy lúc nửa đêm, nội dung lộ thái độ thật của Đàm Thu Trang với Subeo

Cường Đô La nhận 2 mảnh giấy lúc nửa đêm, nội dung lộ thái độ thật của Đàm Thu Trang với Subeo Bạn trai khoe ảnh H'Hen Niê không che, gọi 'vợ' đầy ngọt ngào

Bạn trai khoe ảnh H'Hen Niê không che, gọi 'vợ' đầy ngọt ngào Thiếu gia giàu bậc nhất Hong Kong "đá" Á hậu tiểu tam ngay trước Valentine, tái hợp với mỹ nữ mình từng phản bội

Thiếu gia giàu bậc nhất Hong Kong "đá" Á hậu tiểu tam ngay trước Valentine, tái hợp với mỹ nữ mình từng phản bội Vợ ở nước ngoài ngỡ ngàng thấy ảnh cưới của chồng với người phụ nữ khác

Vợ ở nước ngoài ngỡ ngàng thấy ảnh cưới của chồng với người phụ nữ khác Cuộc sống hiện tại của nam nghệ sĩ nợ cả tiền uống trà đá, phải vay lãi 5 triệu đồng để chi tiêu

Cuộc sống hiện tại của nam nghệ sĩ nợ cả tiền uống trà đá, phải vay lãi 5 triệu đồng để chi tiêu Doanh thu 4 bộ phim hơn 1700 tỷ đồng, Trấn Thành lãi bao nhiêu?

Doanh thu 4 bộ phim hơn 1700 tỷ đồng, Trấn Thành lãi bao nhiêu?