Cần khung pháp lý đủ mạnh để phát triển trái phiếu doanh nghiệp

Chứng khoán ngày 18/11: Mốc 1.000 điểm bị “đe dọa”

Chứng khoán ngày 18/11: Mốc 1.000 điểm bị “đe dọa” Vietcombank, MBS bất ngờ giảm lãi suất cho vay

Vietcombank, MBS bất ngờ giảm lãi suất cho vayTrong thời gian gần đây, thị trường trái phiếu doanh nghiệp đang phát triển rất nhanh, phù hợp với định hướng của Nhà nước trong việc phát triển thị trường vốn song song với thị trường tín dụng.

Thị trường trái phiếu doanh nghiệp đang phát triển rất nhanh . Ảnh minh họa: TTXVN

Tuy nhiên, để thị trường này phát triển lành mạnh, đúng hướng vẫn cần khung pháp lý đủ mạnh hơn trong việc bảo vệ các nhà đầu tư cũng như hạn chế các trường hợp lừa đảo.

Từ những trường hợp “cá biệt”…

Cách đây vài ngày, giới đầu tư trong nước “rúng động” trước thông tin Công ty cổ phần Đầu tư thương mại Hồng Hoàng (trụ sở ở Phường 7, Quận 3, Tp.Hồ Chí Minh) phát hành thành công hơn 1.400 tỷ đồng trái phiếu kỳ hạn 5 năm, với lãi suất “khủng” lên tới 20%/năm.

Đây được xem là mức lãi suất kỷ lục trên thị trường trái phiếu doanh nghiệp hiện nay. Với mức lãi suất trên, hàng năm Hồng Hoàng phải trả 280 tỷ đồng tiền lãi. Ngạc nhiên hơn, doanh nghiệp này mới được thành lập từ cuối năm 2016, với số vốn điều lệ chỉ 5 tỷ đồng.

Trước đó, trong tháng 10/2019, một trường hợp phát hành trái phiếu doanh nghiệp cũng thu hút sự chú ý của các nhà đầu tư. Đó là việc Công ty cổ phần Bất động sản Sài Gòn Vina (Land Saigon) phát hành 1.850 tỷ đồng trái phiếu kỳ hạn 3 năm, lãi suất cố định 11%/năm. Điều đáng nói, doanh nghiệp này phát hành một lượng trái phiếu lớn trong khi dòng tiền hoạt động kinh doanh lại đang bị âm.

Báo cáo tài chính quý III/2019 của Land Saigon cho thấy, trong quý III cũng như lũy kế 9 tháng năm 2019, doanh nghiệp này không có doanh thu về bán hàng mà chỉ ghi nhận doanh thu hoạt động tài chính.

Trong quý III, doanh thu hoạt động tài chính của Land Saigon đạt 24,4 tỷ đồng, nhưng chi phí tài chính lên tới 40 tỷ đồng và chi phí quản lý doanh nghiệp cao nên ghi nhận lỗ 14,2 tỷ đồng. Hệ số nợ trên tổng tài sản của doanh nghiệp lên tới 69%, trong đó chủ yếu là những khoản nợ dài hạn.

Nhận định của các chuyên gia cho thấy, việc phát hành thêm lượng lớn trái phiếu trong bối cảnh dòng tiền hoạt động kinh doanh của doanh nghiệp đang bị âm là khá rủi ro. Rủi ro cho chính doanh nghiệp phát hành cũng như nhà đầu tư.

Theo ông Trương Hiền Phương, Giám đốc cấp cao Công ty cổ phần Chứng khoán KIS Việt Nam chi nhánh Tp.Hồ Chí Minh, thông thường các doanh nghiệp khi phát hành trái phiếu phải đảm bảo tổng tài sản lớn hơn tổng khối nợ muốn huy động vào.

Video đang HOT

Nếu không, cơ cấu nợ quá lớn so với tổng tài sản hoặc vốn điều lệ sẽ khiến hoạt động của doanh nghiệp mất cân đối, có nguy cơ dẫn đến phá sản trong tương lai khi có rủi ro phát sinh.

“Các doanh nghiệp khi phát hành trái phiếu phải có dự án cụ thể; có phương án sử dụng dòng vốn cũng như lợi nhuận mang về của dự án phải đảm bảo cao hơn chi phí vốn huy động thì mới khả thi. Trường hợp doanh nghiệp phát hành trái phiếu có phương án sử dụng vốn thiếu minh bạch, không có tính khả thi thì rủi ro rất lớn cho các nhà đầu tư”, vị chuyên gia này cho biết.

…đến chuyện minh bạch thị trường

Đầu tháng 2/2019, Nghị định 163/2018/NĐ-CP quy định về phát hành trái phiếu doanh nghiệp chính thức có hiệu lực đã mở ra một “chương mới” cho thị trường trái phiếu doanh nghiệp ở Việt Nam.

Theo đánh giá của các chuyên gia, với những quy định mới nới lỏng hơn về điều kiện phát hành trái phiếu doanh nghiệp, Nghị định 163 đã giúp thị trường trái phiếu doanh nghiệp trở nên sôi động, ghi nhận nhiều trường hợp gọi vốn thành công cho doanh nghiệp (kể cả doanh nghiệp chưa niêm yết).

Báo cáo thị trường tài chính tiền tệ do Công ty cổ phần Chứng khoán SSI phát hành gần đây cho thấy, trong 10 tháng năm 2019, tổng lượng trái phiếu doanh nghiệp phát hành là 178.732 tỷ đồng (số liệu không bao gồm các đợt phát hành riêng lẻ trong 3 tháng đầu năm do chưa được công bố).

Trong đó, các ngân hàng thương mại vẫn là tổ chức phát hành lớn nhất với tổng lượng phát hành hơn 79.411 tỷ đồng, chiếm 44,4%. Tiếp đến là các doanh nghiệp bất động sản chiếm 34,3% với 61.269 tỷ đồng; còn lại là các công ty phát triển hạ tầng, công ty chứng khoán và các doanh nghiệp khác.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản Tp. Hồ Chí Minh, cơ chế phát hành trái phiếu hiện nay rất thuận lợi cho doanh nghiệp phát hành trái phiếu, nhất là trong bối cảnh Ngân hàng Nhà nước có lộ trình siết tín dụng vào bất động sản. Tuy nhiên, với mức lãi suất huy động cao, chi phí vốn của doanh nghiệp sẽ tăng lên, làm tăng rủi ro cho chính những doanh nghiệp đó và nhà đầu tư.

“Với tỷ lệ nhà đầu tư cá nhân ngày càng tăng lên như hiện nay thì rủi ro cho nhà đầu tư càng cao. Các nhà đầu tư cần cân nhắc lựa chọn các đơn vị phát hành uy tín, có kết quả kinh doanh tốt và có phương án sử dụng vốn phát hành trái phiếu khả thi… trước khi quyết định tham gia”, ông Châu lưu ý.

Về góc độ hành lang pháp lý, bên cạnh Nghị định 163, các chuyên gia cho rằng, để thị trường trái phiếu doanh nghiệp phát triển lành mạnh, bền vững vẫn cần một số yếu tố cần thiết, nhất là vấn đề liên quan đến minh bạch thị trường, xếp hạng tín nhiệm doanh nghiệp.

Tại một hội nghị về đầu tư được tổ chức ở Tp. Hồ Chí Minh gần đây, bà Stephanie Betant, Giám đốc Khối Dịch vụ tài chính doanh nghiệp, Ngân hàng HSBC Việt Nam cũng dự báo, thị trường trái phiếu doanh nghiệp ở Việt Nam sẽ phát triển mạnh và hấp dẫn được các nhà đầu tư quốc tế trong thời gian tới. Hiện một số doanh nghiệp lớn ở Việt Nam đã kết nối với thị trường tài chính quốc tế thông qua việc phát hành trái phiếu.

Tuy nhiên, Việt Nam cũng cần giải quyết được các vấn đề còn tồn tại như đơn giản hoá các thủ tục, minh bạch hoá thông tin, xếp hạng tín nhiệm doanh nghiệp. Đây là những yếu tố đặc biệt quan trọng của thị trường trái phiếu, quyết sự tham gia các nhà đầu tư nước ngoài. Đồng thời, ký kết được biên bản với tổ chức đánh giá tín dụng quốc tế sẽ rất tốt để các nhà đầu tư hiểu rõ hơn về thị trường trái phiếu Việt Nam.

Các chuyên gia cho rằng, chỉ khi doanh nghiệp được xếp hạng tín nhiệm, nhà đầu tư mới có thể yên tâm khi đầu tư vào trái phiếu. Doanh nghiệp cũng sẽ dựa trên xếp hạng tín nhiệm để cân nhắc mức lãi suất chào bán. Bởi lẽ, với mức tín nhiệm cao, doanh nghiệp không cần phải trả lãi suất quá cao cho việc phát hành trái phiếu. Từ đó, có thể tiết kiệm chi phí vốn cho doanh nghiệp. Còn hiện tại đang có sự cào bằng trong việc đưa ra mức lãi suất, đây được xem là điểm bất lợi cho chính doanh nghiệp phát hành.

Bên cạnh đó, chuyên gia Trương Hiền Phương cũng cho rằng, cần có cơ chế quy định lãi suất huy động trái phiếu doanh nghiệp theo một biên độ nhất định, không nên để doanh nghiệp tùy tiện đưa ra mức lãi suất bất kì mà họ muốn.

“Khi doanh nghiệp đang cần tiền, họ có thể huy động vốn với mức lãi suất lên đến 20-30%/năm. Tuy nhiên, điều này không có nghĩa đảm bảo cho nhà đầu tư nhận được mức lãi, hay đồng vốn bỏ ra khi doanh nghiệp làm ăn không hiệu quả, vỡ nợ. Nếu có khung pháp lý như thế sẽ an toàn hơn cho các nhà đầu tư tài chính, cũng như tạo sự công bằng cho những doanh nghiệp khác, hạn chế các trường hợp lừa đảo trong hoạt động này”, ông Trương Hiền Phương lý giải./.

Theo Hứa Chung/TTXVN

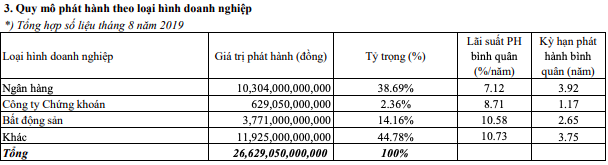

Hơn 26.629 tỷ đồng trái phiếu DN được phát hành trong tháng 8, khối Ngân hàng tiếp tục dẫn đầu với tỷ trọng 39%

Luỹ kế 8 tháng đầu năm, thị trường trong nước có 534 số đợt đăng ký phát hành trái phiếu, tổng giá trị đạt 239.226 tỷ đồng. Trong đó, số đợt phát hành thành công là 394, tương đương giá trị thu về 157.901,5 tỷ đồng, thông qua tổng số 136 doanh nghiệp tham gia.

Thống kê tình hình phát hành trái phiếu DN tại Sở Giao dịch Chứng khoán Hà Nội, trong tháng 8/2019 giá trị đăng ký phát hành ghi nhận xấp xỉ 32.037 tỷ đồng, giá trị phát hành đạt 26.629 tỷ đồng, thông qua 60 đợt phát hành (con số đăng ký là 80 đợt).

Kỳ phát hành bình quân trong kỳ đạt 3,6 theo năm; có 33 doanh nghiệp tham gia. Trong đó, Ngân hàng tiếp tục dẫn đầu giá trị phát hành với 10.304 tỷ đồng, chiếm gần 39% tổng giá trị phát hành tháng qua, lãi suất bình quân vào mức 7,12%/năm. Bất động sản đạt 3.771 tỷ đồng, chiếm tỷ trọng 14,16% tổng giá trị trái phiếu doanh nghiệp phát hành trong tháng 8; con số tại các CTCK tương đối thấp với 2,36% - tương đương giá trị 629 tỷ đồng.

Luỹ kế 8 tháng đầu năm, thị trường trong nước có 534 số đợt đăng ký, tổng giá trị đạt 239.226 tỷ đồng. Trong đó, số đợt phát hành thành công là 394, tương đương giá trị thu về 157.901,5 tỷ đồng, thông qua tổng số 136 doanh nghiệp tham gia.

Trước cơn sốt trái phiếu doanh nghiệp, cuối tháng 8/2019 Cơ quan Thanh tra Giám sát ngân hàng - Ngân hàng Nhà nước (NHNN) vừa có văn bản gửi các NHTM yêu cầu kiểm soát rủi ro trong hoạt động đầu tư trái phiếu DN.

Theo NHNN, qua công tác quản lý nhà nước về hoạt động NH trong các tháng đầu năm 2019 cho thấy hoạt động đầu tư trái phiếu DN ở các NHTM trong nước còn tiềm ẩn rủi ro. Bởi một số NHTM có số dư đầu tư trái phiếu DN chiếm tỷ trọng lớn trong tổng tài sản và tiếp tục tăng nhanh. Số dư đầu tư trái phiếu vào lĩnh vực xây dựng, bất động sản lớn khi thị trường này chưa hồi phục vững chắc, hoạt động sản xuất - kinh doanh của các DN còn nhiều khó khăn.

Vài NH đầu tư trái phiếu với mục đích khác ở mức cao và biến động lớn, khó kiểm soát hoặc tiếp tục đầu tư trái phiếu với mục đích cơ cấu lại nợ của tổ chức phát hành trong năm nay.

Do đó, NHNN yêu cầu NHTM phải kiểm soát nhằm hạn chế rủi ro. Trong văn bản, Thống đốc NHNN yêu cầu rà soát lại quy định nội bộ, bảo đảm ban hành đầy đủ theo đúng quy định của pháp luật, đặc biệt là quy định nội bộ liên quan đến hoạt động mua trái phiếu DN về quản lý rủi ro, xác định các lĩnh vực tiềm ẩn rủi ro, chính sách tín dụng đầu tư vào các lĩnh vực này...

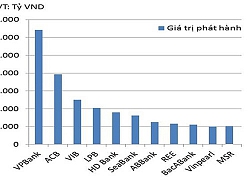

Trên thị trường quốc tế, tháng 8 không phát sinh đợt phát hành nào, tính từ đầu năm đến nay tổng giá trị đã chào bán thành công là 300 triệu USD.

Bảo An

Theo Trí thức trẻ

Khủng hoảng chu kỳ đang đến, cần giảm thêm lãi suất điều hành  TS. Lê Xuân Nghĩa, chuyên gia kinh tế đánh giá, việc Ngân hàng Nhà nước (NHNN) giảm lãi suất điều hành có tác động tích cực đến tăng trưởng kinh tế, thị trường chứng khoán và bất động sản. Chuyên gia này cũng kỳ vọng, từ nay đến cuối năm, NHNN sẽ có thêm các đợt cắt giảm lãi suất điều hành nữa....

TS. Lê Xuân Nghĩa, chuyên gia kinh tế đánh giá, việc Ngân hàng Nhà nước (NHNN) giảm lãi suất điều hành có tác động tích cực đến tăng trưởng kinh tế, thị trường chứng khoán và bất động sản. Chuyên gia này cũng kỳ vọng, từ nay đến cuối năm, NHNN sẽ có thêm các đợt cắt giảm lãi suất điều hành nữa....

Tin liên quan

Không nên siết trái phiếu doanh nghiệp

Không nên siết trái phiếu doanh nghiệp Thấy gì ở lãi suất trái phiếu vượt 14%/năm của doanh nghiệp địa ốc?

Thấy gì ở lãi suất trái phiếu vượt 14%/năm của doanh nghiệp địa ốc? "Nếu không kiểm soát tốt việc phát hành trái phiếu doanh nghiệp sẽ có rủi ro"

"Nếu không kiểm soát tốt việc phát hành trái phiếu doanh nghiệp sẽ có rủi ro" Phát hành trái phiếu doanh nghiệp: Có nhất thiết phải chờ công ty xếp hạng tín nhiệm?

Phát hành trái phiếu doanh nghiệp: Có nhất thiết phải chờ công ty xếp hạng tín nhiệm? Phát hành trái phiếu: Phải "nói dối" cho... đúng luật

Phát hành trái phiếu: Phải "nói dối" cho... đúng luật Giật mình lãi suất thực vay trái phiếu của doanh nghiệp

Giật mình lãi suất thực vay trái phiếu của doanh nghiệp

Vụ người đàn ông bị đánh ở Bình Dương: Nạn nhân chết não, bệnh viện trả về02:23

Vụ người đàn ông bị đánh ở Bình Dương: Nạn nhân chết não, bệnh viện trả về02:23 Cháy lớn tiệm spa ở TPHCM, 2 mẹ con leo mái tôn qua nhà hàng xóm thoát thân11:39

Cháy lớn tiệm spa ở TPHCM, 2 mẹ con leo mái tôn qua nhà hàng xóm thoát thân11:39 Bắt khẩn cấp kẻ đánh người đàn ông nguy kịch sau va chạm ở Bình Dương01:11

Bắt khẩn cấp kẻ đánh người đàn ông nguy kịch sau va chạm ở Bình Dương01:11 Nổ tàu chở dầu trên sông Bôi, 3 người bị thương00:52

Nổ tàu chở dầu trên sông Bôi, 3 người bị thương00:52 Vụ người đàn ông đánh tới tấp một bé trai ở Bình Định: Vì bênh con?08:28

Vụ người đàn ông đánh tới tấp một bé trai ở Bình Định: Vì bênh con?08:28 Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33

Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33 Kẻ gian bẻ khóa xe máy chưa tới 10 giây trước cửa tiệm bánh ở Hà Nội01:52

Kẻ gian bẻ khóa xe máy chưa tới 10 giây trước cửa tiệm bánh ở Hà Nội01:52 Tổng thống Putin ra lệnh chính phủ Nga hợp tác với Trung Quốc về AI08:11

Tổng thống Putin ra lệnh chính phủ Nga hợp tác với Trung Quốc về AI08:11 Israel cảnh báo sau khi Hamas phóng rốc két từ Gaza09:37

Israel cảnh báo sau khi Hamas phóng rốc két từ Gaza09:37 Israel hé lộ chi tiết cuộc đột kích 'nhà máy tên lửa liên quan Iran' ở Syria10:06

Israel hé lộ chi tiết cuộc đột kích 'nhà máy tên lửa liên quan Iran' ở Syria10:06 Người đàn ông chặn đầu ô tô, cầm đá đập nát kính chắn gió ở TPHCM08:15

Người đàn ông chặn đầu ô tô, cầm đá đập nát kính chắn gió ở TPHCM08:15Tin đang nóng

Tài xế taxi công nghệ tử vong nhiều ngày trong phòng trọ ở Bình Dương

Tài xế taxi công nghệ tử vong nhiều ngày trong phòng trọ ở Bình Dương Hồ Ngọc Hà diện trang sức 10 tỉ đọ sắc cùng Lưu Diệc Phi

Hồ Ngọc Hà diện trang sức 10 tỉ đọ sắc cùng Lưu Diệc Phi

Giữa tháng 1 Dương lịch, 4 con giáp sẽ được tài tinh chiếu mệnh, sự nghiệp thăng tiến như diều gặp gió

Giữa tháng 1 Dương lịch, 4 con giáp sẽ được tài tinh chiếu mệnh, sự nghiệp thăng tiến như diều gặp gió Cú twist không ngờ vụ tài tử Reply 1988 bị tố chụp ảnh khiêu dâm cùng phụ nữ!

Cú twist không ngờ vụ tài tử Reply 1988 bị tố chụp ảnh khiêu dâm cùng phụ nữ! Thiên tài máy tính mắc bệnh ung thư, trước khi qua đời để lại 6 chữ cho con, ai hiểu được sẽ có ngay "kho báu"!

Thiên tài máy tính mắc bệnh ung thư, trước khi qua đời để lại 6 chữ cho con, ai hiểu được sẽ có ngay "kho báu"! Cậu bé Bình Phước có nửa khuôn mặt bị khối u che kín 19 năm trước: Được bố mẹ Mỹ nhận nuôi, dạy dỗ cực khéo

Cậu bé Bình Phước có nửa khuôn mặt bị khối u che kín 19 năm trước: Được bố mẹ Mỹ nhận nuôi, dạy dỗ cực khéoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tóm Lưu Diệc Phi "hẹn hò" đến rạng sáng với nam thần thác loạn khét tiếng Cbiz

Sao châu á

21:22:23 09/01/2025

Bình đẳng và đồng sáng tạo

Thế giới

21:18:21 09/01/2025

Lan Ngọc: "Ngọc nữ" đánh rơi sự nghiệp diễn xuất vì gameshow?

Sao việt

21:15:56 09/01/2025

Tử vi 12 cung hoàng đạo ngày 10/01: Bạch Dương khó khăn, Bọ Cạp chậm trễ

Trắc nghiệm

21:06:17 09/01/2025

Vpop 2024 bùng nổ với những màn trình diễn ấn tượng từ loạt gameshow, Anh Trai - Anh Tài đua nhau chiếm top trending

Nhạc việt

21:01:57 09/01/2025

Căn hộ chỉ 6 m2, giường ngủ ngay sát nhà vệ sinh ở Nhật Bản

Sáng tạo

19:37:52 09/01/2025

Ái nữ duy nhất nhà tỷ phú Madam Pang: Sở hữu 2 bằng cử nhân, 24 tuổi đã giữ chức Phó chủ tịch

Netizen

18:48:52 09/01/2025

Bến Tre: Phát hiện ổ bệnh thủy đậu tại một trường trung học cơ sở

Sức khỏe

18:22:18 09/01/2025

Không quảng cáo rầm rộ, phim "Chị dâu" vẫn tiến mốc 100 tỷ đồng doanh thu

Hậu trường phim

17:57:54 09/01/2025

2 món ngon Brazil khiến Xuân Son mê mẩn

Ẩm thực

17:50:15 09/01/2025

Sự thật hình ảnh "ngôi nhà của Xuân Son" ở Nam Định gây sốt MXH

Sự thật hình ảnh "ngôi nhà của Xuân Son" ở Nam Định gây sốt MXH Thương tâm: Phát hiện thi thể người phụ nữ đang ôm em bé sơ sinh còn nguyên dây rốn bên lề đường

Thương tâm: Phát hiện thi thể người phụ nữ đang ôm em bé sơ sinh còn nguyên dây rốn bên lề đường

Toàn cảnh cuộc giải cứu nghẹt thở nam diễn viên bị lừa bán ở biên giới Thái Lan

Toàn cảnh cuộc giải cứu nghẹt thở nam diễn viên bị lừa bán ở biên giới Thái Lan Virus gây viêm phổi HMPV đã lưu hành ở TPHCM

Virus gây viêm phổi HMPV đã lưu hành ở TPHCM Học sinh làm phép toán 11 - 4 = 7 bị chấm sai, phụ huynh bức xúc đi hỏi cô giáo thì nhận về câu trả lời không ai ngờ tới

Học sinh làm phép toán 11 - 4 = 7 bị chấm sai, phụ huynh bức xúc đi hỏi cô giáo thì nhận về câu trả lời không ai ngờ tới

Nữ tài phiệt Madam Pang ghi điểm với hành động đẹp khi Nguyễn Xuân Son gặp chấn thương

Nữ tài phiệt Madam Pang ghi điểm với hành động đẹp khi Nguyễn Xuân Son gặp chấn thương Quyết định rất quan trọng của toà án trong vụ kiện đòi 2 tỉ đồng tiền trúng vé số

Quyết định rất quan trọng của toà án trong vụ kiện đòi 2 tỉ đồng tiền trúng vé số Phản ứng lạ của Phan Như Thảo giữa nghi vấn trục trặc với chồng đại gia hơn 26 tuổi

Phản ứng lạ của Phan Như Thảo giữa nghi vấn trục trặc với chồng đại gia hơn 26 tuổi