Cách nào giảm rủi ro nợ xấu tín dụng BOT?

Giá vàng giữ đà tăng, kéo vàng trong nước đi theo (ngày 24/10)

Giá vàng giữ đà tăng, kéo vàng trong nước đi theo (ngày 24/10) Giá vàng khó giảm mạnh vì thỏa thuận thương mại Mỹ- Trung

Giá vàng khó giảm mạnh vì thỏa thuận thương mại Mỹ- TrungNHNN vừa cảnh báo 53.000 tỷ đồng dư nợ tín dụng cho vay đối với các dự án BOT, BT giao thông có nguy cơ phải cơ cấu nợ, phát sinh nợ xấu.

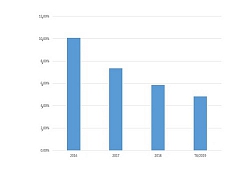

Theo NHNN, ước tính đến tháng 9/2019, dư nợ tín dụng đối với các dự án BOT, BT giao thông tăng 1,85%, chiếm 1,4% tổng dư nợ.

Cận cảnh tín dụng BOT, BT giao thông

Trong Báo cáo gửi tới kỳ họp thứ 8 Quốc hội khóa XIV, NHNN Việt Nam cho biết sẽ tiếp tục chỉ đạo các TCTD kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán…; tăng cường quản lý rủi ro đối với các dự án BOT, BT giao thông. Thế nhưng, NHNN cảnh báo, hiện nay có nhiều dự án BOT, BT giao thông đã hoàn thành, đi vào khai thác có doanh thu không đạt như phương án tài chính ban đầu, với dư nợ khoảng 53.000 tỷ đồng có nguy cơ phải cơ cấu nợ, phát sinh nợ xấu cho các NHTM.

Theo một chuyên gia ngân hàng, đó mới chỉ là con số dư nợ của các dự án đã hoàn thành, đi vào khai thác có doanh thu không đạt như phương án tài chính ban đầu, trong khi nếu tính cả các dự án chưa hoàn thành, hoặc đã hoàn thành và có doanh thu ban đầu đạt như phương án tài chính thì con số dư nợ cho vay đối với các dự án BOT, BT còn lớn hơn nhiều. Điều đó cũng đồng nghĩa, rủi ro nợ xấu tiềm ẩn là rất lớn.

Cũng theo NHNN, ước tính đến tháng 9/2019, dư nợ tín dụng đối với các dự án BOT, BT giao thông tăng 1,85%, chiếm 1,4% tổng dư nợ. Trong khi tại báo cáo gửi tới Quốc hội hồi tháng 5/2019, NHNN cho biết, đến cuối tháng 3/2019, dư nợ cho vay đối với các dự án BOT, BT giao thông ước đạt 103.573 tỷ đồng, giảm 3,43%, chiếm 1,39% tổng dư nợ. Căn cứ theo hai số liệu này, có thể ước tính tại thời điểm tháng 9, dư nợ cho vay đối với các dự án BOT, BT giao thông vào khoảng 109.235 tỷ đồng- một con số rất lớn.

Vấn đề đặt ra là, rủi ro nợ xấu tín dụng BOT giao thông đã được nhận diện từ khá sớm và liên tục được nhắc tới trong thời gian gần đây. Còn nhớ trong báo cáo gửi tời kỳ họp thứ 7 Quốc hội khóa XIV, NHNN đã cảnh báo, việc cấp tín dụng đối với các dự án BOT, BT giao thông tiềm ẩn rủi ro trong dài hạn, vì đây là các dự án có tổng mức đầu tư lớn, thời gian cho vay dài; năng lực tài chính của chủ đầu tư hạn chế; tài sản đảm bảo chủ yếu là quyền thu phí trong khi chính sách phí chưa thực sự ổn định; nguy cơ chuyển nợ sang nhóm nợ xấu rất lớn;…

Đồng quan điểm này, vị chuyên gia ngân hàng trên cho biết, việc cho vay đối với các dự án BOT, BT giao thông thường có kỳ hạn rất dài, nhiều khi tới 20-30 năm, trong khi nguồn vốn huy động của các ngân hàng đa phần lại là ngắn hạn nên rủi ro kỳ hạn, rủi ro lãi suất là rất lớn. Ngoài những rủi ro mang tính thị trường này, việc cho vay với thời hạn quá dài còn đối mặt với các rủi ro liên quan đến “ sức khỏe” của doanh nghiệp, rủi ro do sự thay đổi chính sách…

Video đang HOT

Chia sẻ rủi ro

Hiện nay, NHNN đã có nhiều quy định rất khắt khe đối với việc cấp tín dụng cho các dự án lớn, thời hạn cho vay dài như các dự án BOT, BT giao thông. Chẳng hạn, tổng mức dư nợ cấp tín dụng đối với một khách hàng không được vượt quá 15% vốn tự có của ngân hàng; hay như việc các ngân hàng chỉ được sử dụng tối đa 40% vốn ngắn hạn để cho vay trung dài hạn; hệ số rủi ro đối với các khoản vay này cũng ở mức rất cao…

Về phía các ngân hàng cũng tiến hành thẩm định rất kỹ trước khi cho vay đối với các dự án BOT, BT giao thông và chắc chắn sẽ không cho vay đối với những dự án BOT mà năng lực tài chính của chủ đầu tư yếu kém, không chứng minh được tính khả thi của dự án. Tuy nhiên, với những rủi ro liên quan sự thay đổi của cơ chế chính sách thì ngân hàng… bó tay.

Vì lẽ đó, để giảm thiểu rủi ro cho các ngân hàng khi tham gia cho vay đối với các dự án BOT, BT giao thông, Bộ Giao thông – Vận tải và chính quyền địa phương phải bảo đảm hoạt động thu phí của các trạm thu phí thuộc dự án không bị gián đoạn và lộ trình tăng phí như đã cam kết trong hợp đồng BOT đã và sẽ ký.

Phát biểu tại buổi họp báo thông tin về kết quả hoạt động ngân hàng quý 3/2019 diễn ra hồi đầu tháng này, ông Đào Minh Tú – Phó Thống đốc NHNN cũng khẳng định, với BOT, trách nhiệm của hệ thống ngân hàng vẫn sẽ quan tâm và cố gắng trong điều kiện, khả năng cho phép để đảm bảo an toàn, hiệu quả cho các tổ chức tín dụng. Tuy nhiên, các bộ, ngành cũng phải làm rõ các chính sách liên quan đến BOT để không gây ra rủi ro như vấn đề thu phí BOT, vấn đề đặt trạm thu phí…, vì nó tác động trực tiếp tới nhà đầu tư xây dựng, đi cùng đó là những khoản vay của hệ thống NHTM.

Tuy nhiên, về lâu dài, cần có cơ chế khơi thông nguồn vốn cho giao thông, tránh phụ thuộc vào nguồn vốn ngân hàng. Với tinh thần đó, NHNN đề xuất Chính phủ, Thủ tướng Chính phủ tiếp tục chỉ đạo các Bộ, ngành liên quan phối hợp chặt chẽ và tham gia hỗ trợ tích cực với ngành Ngân hàng: Hoàn thiện cơ chế, chính sách để huy động nguồn lực phát triển hạ tầng giao thông, đồng thời tiếp tục thực hiện các giải pháp nhằm huy động các nguồn vốn dài hạn phù hợp với nhu cầu vốn dài hạn của các dự án. Ngoài ra, cần tập trung xử lý các vướng mắc liên quan đến thu phí và triển khai thu phí tự động không dừng.

Hạ Vy

Theo Enternews.vn

Tín dụng vẫn tăng trưởng ì ạch vì đâu?

Tính đến 24/9, dư nợ tín dụng đối với nền kinh tế tăng 8,64% so với cuối năm 2018- mức tăng thấp nhất trong nhiều năm qua.

VPBank được nâng hạn mức tăng trưởng tín dụng từ 12% lên 16%

Tín dụng thấp nhất nhiều năm

Theo NHNN Việt Nam, tính đến ngày 24/9/2019, tổng phương tiện thanh toán (M2) tăng 8,58% so với cuối năm 2018; dư nợ tín dụng đối với nền kinh tế tăng 8,64% so với cuối năm 2018... Các con số này cao hơn một chút so với báo cáo trước đó của Tổng cục Thống kê là đến 20/9/2019, tổng phương tiện thanh toán tăng 8,44% so với cuối năm 2018; tín dụng tăng 8,4%.

Tuy nhiên, ngay cả con số tăng trưởng tín dụng 8,64% mà NHNN đưa ra cũng vẫn là mức tăng thấp nhất trong nhiều năm trở lại đây, thậm chí còn thấp hơn nhiều so với mức tăng 9,52% của cùng kỳ năm 2018- năm mà tín dụng chỉ tăng có 13,89%.

Đáng lo ngại hơn là tín dụng đang có xu hướng tăng chậm dần trong thời gian gần đây. Còn nhớ báo cáo tài chính 6 tháng đầu năm 2019 của không ít ngân hàng ghi nhận tốc độ tăng trưởng tín dụng khá cao trong 6 tháng đầu năm, thậm chí có ngân hàng đã hoàn thành trên 80% kế hoạch tín dụng cả năm.

Số liệu tăng trưởng tín dụng hàng tháng cũng cho thấy rõ điều này khi mà tại thời điểm cuối tháng 6, tín dụng tăng 7,33%, nhưng đến cuối tháng 7, tăng trưởng tín dụng mới nhích lên mức 7,48%; đến cuối tháng 8 là 8%...

Vậy đâu là nguyên nhân khiến tín dụng bị chững lại và tốc độ tăng trưởng tín dụng đang ở mức thấp nhất trong nhiều năm?

Giải đáp cho thắc mắc này, một chuyên gia ngân hàng cho biết, mặc dù có nhiều ngân hàng tăng trưởng tín dụng khá cao trong nửa đầu năm, song đó đều là những ngân hàng có quy mô nhỏ và vừa, trong khi các ngân hàng lớn, đặc biệt là các NHTM có vốn Nhà nước tăng trưởng tín dụng khá ì ạch. Chẳng hạn VietinBank, tín dụng chỉ tăng có 2,38% trong 6 tháng đầu năm...

Nguyên nhân khiến các ông lớn NHTM Nhà nước không dám đẩy mạnh tăng trưởng tín dụng là do hệ số an toàn vốn của của ngân hàng này đang ở sát ngưỡng tối thiểu theo quy định của NHNN, nên nếu không tăng được vốn, thậm chí các ngân hàng này còn phải thu hẹp quy mô tín dụng. "Do các ngân hàng quốc doanh có quy mô tín dụng xấp xỉ cả triệu tỷ đồng, nên cho dù các ngân hàng nhỏ có tăng trưởng tín dụng đến cả chục phần trăm cũng không đủ để bù đắp cho sự chậm lại trong tăng trưởng tín dụng của các ông lớn này", vị chuyên gia này cho biết.

Bên cạnh đó, còn một lý do nữa đó là việc không ít ngân hàng tái cơ cấu bảng cân đối tài sản, thậm chí giảm bớt quy mô tín dụng thay vì chạy đua tăng trưởng tín dụng như thời gian trước để có thể tuân thủ được chuẩn Basel II khi mà thời hạn áp dụng chuẩn này đã cận kề (1/1/2020).

Có mở rộng nới room?

Tuy nhiên, theo vị chuyên gia trên, cho dù vì lý do gì đi nữa, thì việc tăng trưởng tín dụng đang chững lại hiện nay đang khiến mục tiêu tăng trưởng tín dụng cả năm ở mức 14% có nguy cơ phá sản.

"Mặc dù tăng trưởng tín dụng thấp có thể chưa ảnh hưởng ngay tới đà tăng trưởng kinh tế của năm nay do đà tăng yếu ớt của tín dụng đang được bù đắp bởi sự tăng trưởng khá mạnh của nguồn vốn đầu tư nước ngoài, cả trực tiếp và gián tiếp, cũng như xuất khẩu ròng. Tuy nhiên, nếu tín dụng tiếp tục tăng trưởng thấp có thể ảnh hưởng tới đà tăng trưởng kinh tế của năm tới nếu các yếu tố trên yếu đi, bởi tín dụng vẫn đang là nguồn cung ứng vốn quan trọng cho đại bộ phận doanh nghiệp, hay nói nôm na là sản xuất trong nước", vị chuyên gia này cảnh báo.

Đáng lưu ý là ngay từ đầu năm nay, NHNN chỉ phân bổ hạn mức tăng trưởng tín dụng cho phần lớn các ngân hàng ở mức 12-13%, nên để đạt mục tiêu tăng trưởng tín dụng 14%, chắc chắn sẽ phải nới room mạnh hơn nữa cho các ngân hàng.

Hiện vẫn chưa thấy có thêm ngân hàng nào tuyên bố được nới room, ngoài các nhà băng đã đáp ứng chuẩn Basel II, như VPBank được nâng hạn mức tăng trưởng tín dụng từ 12% lên 16%; còn Techcombank, MB và ACB được nới room tín dụng từ 13% lên 17%...

Trong khi đó, hiện có khá nhiều ngân hàng đề xuất được tăng thêm hạn mức tín dụng. Chẳng hạn như Sacombank, ông Dương Công Minh - Chủ tịch HQT Sacombank cho biết đã có đề xuất lên Thống đốc NHNN theo hướng xin được nâng room tín dụng giai đoạn 2018-2020 từ 18-20%. Riêng năm 2019, Sacombank mong muốn hạn mức được cấp là 19%. Hay như OCB muốn được nới room tín dụng lên 30% do 6 tháng đầu năm nay, tăng trưởng tín dụng của ngân hàng đã đạt tới gần 20%...

Mặc dù đồng thuận với quan điểm của NHNN là chỉ nới room tín dụng cho những ngân hàng có nền tảng tài chính tốt, đặc biệt là những ngân hàng đã đáp ứng chuẩn Basel II, song trong bối cảnh hiện nay, theo vị chuyên gia ngân hàng nói trên, có thể cơ quan quản lý phải mạnh tay hơn trong việc nâng hạn mức tín dụng, thậm chí nên san bớt room tín dụng của các ngân hàng quốc doanh cho các ngân hàng đã đáp ứng chuẩn Basel II, thì may ra mới hoàn thành mục tiêu tăng trưởng tín dụng năm nay.

Hà Anh

Theo Enternews.vn

Vì sao có ít tổ chức tín dụng cho vay BOT, BT giao thông?  Song hành với sự phát triển mạnh mẽ của hệ thống hạ tầng giao thông trong giai đoạn từ 2015 đến 2019, các tổ chức tín dụng (TCTD) đã vào cuộc cho nhà đầu tư vay để thực hiện dự án BOT, BT. Trong số 51 TCTD (bao gồm các ngân hàng thương mại và công ty tài chính trong nước) có 24...

Song hành với sự phát triển mạnh mẽ của hệ thống hạ tầng giao thông trong giai đoạn từ 2015 đến 2019, các tổ chức tín dụng (TCTD) đã vào cuộc cho nhà đầu tư vay để thực hiện dự án BOT, BT. Trong số 51 TCTD (bao gồm các ngân hàng thương mại và công ty tài chính trong nước) có 24...

Tin liên quan

Không được giao dịch ký quỹ, cổ phiếu BHN sẽ ra sao?

Không được giao dịch ký quỹ, cổ phiếu BHN sẽ ra sao? Nỗ lực cứu "con tàu đắm" WeWork của Sofbank

Nỗ lực cứu "con tàu đắm" WeWork của Sofbank Tín dụng bất động sản vẫn tăng mạnh, vì đâu?

Tín dụng bất động sản vẫn tăng mạnh, vì đâu? Lo nợ xấu từ 53.000 tỷ cho vay BOT: Cần làm gì?

Lo nợ xấu từ 53.000 tỷ cho vay BOT: Cần làm gì? Cần tiếp tục gỡ vướng xử lý nợ xấu

Cần tiếp tục gỡ vướng xử lý nợ xấu 1,5 triệu tỷ đồng đổ vào bất động sản

1,5 triệu tỷ đồng đổ vào bất động sản Hàng triệu tỉ đồng đổ vào bất động sản

Hàng triệu tỉ đồng đổ vào bất động sản Giá vàng tuần từ 21- 25/10: Tích lũy chờ... cuộc họp của FED

Giá vàng tuần từ 21- 25/10: Tích lũy chờ... cuộc họp của FED Nguy cơ phát sinh nợ xấu cho các ngân hàng từ 53.000 tỷ vốn vay làm BOT, BT

Nguy cơ phát sinh nợ xấu cho các ngân hàng từ 53.000 tỷ vốn vay làm BOT, BT Phát hành trái phiếu vàng cho dự án BOT giao thông thay vì bắt ngân hàng làm "con tin"

Phát hành trái phiếu vàng cho dự án BOT giao thông thay vì bắt ngân hàng làm "con tin" Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17%

Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17% Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29

Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29 Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43

Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43 Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02

Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02 Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05

Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05 Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34

Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34 Tân Giáo hoàng Leo XIV cử hành thánh lễ đầu tiên01:34

Tân Giáo hoàng Leo XIV cử hành thánh lễ đầu tiên01:34 Israel tiếp tục không kích, vô hiệu hóa sân bay thủ đô Yemen09:02

Israel tiếp tục không kích, vô hiệu hóa sân bay thủ đô Yemen09:02 Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01 Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33

Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33 Khởi tố người tấn công nam điều dưỡng Bệnh viện đa khoa Nam Định08:42

Khởi tố người tấn công nam điều dưỡng Bệnh viện đa khoa Nam Định08:42 CEO Mark Zuckerberg 'tuyên chiến' với cả ngành quảng cáo21:37

CEO Mark Zuckerberg 'tuyên chiến' với cả ngành quảng cáo21:37Tin đang nóng

Diddy để trai bao dùng baby oil, nhập cuộc với bạn gái, hành động sau đó sốc hơn

Diddy để trai bao dùng baby oil, nhập cuộc với bạn gái, hành động sau đó sốc hơn Tạm đình chỉ cán bộ phường Dương Nộ tác động cô gái, công an vào cuộc điều tra

Tạm đình chỉ cán bộ phường Dương Nộ tác động cô gái, công an vào cuộc điều tra

Vụ ô tô tông liên hoàn 6 xe máy: Đình chỉ công tác Trưởng Công an Tam Hiệp

Vụ ô tô tông liên hoàn 6 xe máy: Đình chỉ công tác Trưởng Công an Tam Hiệp Thực hư câu chuyện vợ và "bồ" cùng đến bệnh viện khi nhận được tin chồng cấp cứu

Thực hư câu chuyện vợ và "bồ" cùng đến bệnh viện khi nhận được tin chồng cấp cứu Bắt nguyên Cục trưởng Nguyễn Thanh Phong vụ 100 tấn thực phẩm chức năng giả

Bắt nguyên Cục trưởng Nguyễn Thanh Phong vụ 100 tấn thực phẩm chức năng giả

"Đệ nhất mỹ nhân Thượng Hải" tự sát ở tuổi 35, để lại di thư vạch trần góc tối hào môn

"Đệ nhất mỹ nhân Thượng Hải" tự sát ở tuổi 35, để lại di thư vạch trần góc tối hào mônTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Danh ca Ngọc Sơn tiễn biệt doanh nhân Hồ Nhân: "Bạn nhắn tôi, kiếp sau mãi là anh em"

Sao việt

06:31:08 14/05/2025

Cuộc hội ngộ chấn động sau 8 năm: G-Dragon bị thời gian bỏ quên, Choo Sarang từ "thiên thần nhí" thành thiếu nữ xinh đẹp!

Sao châu á

06:21:53 14/05/2025

Moskva tiết lộ cách đáp trả việc Ba Lan đóng cửa Tổng lãnh sự quán Nga tại Krakow

Uncat

06:10:42 14/05/2025

5 món "rau vàng" vừa bổ gan lại giảm nhiệt bên trong một cách tự nhiên, nên ăn thường xuyên trong mùa hè

Ẩm thực

06:04:39 14/05/2025

Hàn Quốc: Gia đình nạn nhân vụ tai nạn máy bay của hãng Jeju Air đệ đơn kiện 15 người

Thế giới

06:02:21 14/05/2025

Quang Hải hứa cùng CAHN chiến hết mình để vô địch Cúp Đông Nam Á

Sao thể thao

05:55:17 14/05/2025

Phim 18+ Hàn chấn động toàn cầu: Cảnh nóng thật khiến cả MXH chỉ trích, càng bị chê càng hot mới tài

Phim châu á

05:51:44 14/05/2025

10 mỹ nhân có góc nghiêng đẹp nhất Trung Quốc: Triệu Lộ Tư bét bảng, hạng 1 nhan sắc "thượng hạng 5 sao"

Hậu trường phim

05:51:14 14/05/2025

3 con giáp có vận mua nhà mùa hè 2025 Nếu biết kích tài từ góc Đông Nam trong nhà

Trắc nghiệm

00:35:39 14/05/2025

Khởi tố tài xế ô tô gây tai nạn làm chết người

Pháp luật

23:45:27 13/05/2025

Quang Lê bị trục xuất: "Họ giữ tôi đúng 12 tiếng"

Quang Lê bị trục xuất: "Họ giữ tôi đúng 12 tiếng"

Hồ Nhân: "Anh em nương tựa" của Hiền Hồ ồn ào một thời, vừa mất là ai?

Hồ Nhân: "Anh em nương tựa" của Hiền Hồ ồn ào một thời, vừa mất là ai?

Quang Lê bị tống khỏi Anh, giam 12 tiếng, Minh Tuyết thoát nạn nhờ khai gian?

Quang Lê bị tống khỏi Anh, giam 12 tiếng, Minh Tuyết thoát nạn nhờ khai gian? Lao động Việt tử vong tại Đài Loan: Nước mắt ngày 4 bình tro cốt hồi hương

Lao động Việt tử vong tại Đài Loan: Nước mắt ngày 4 bình tro cốt hồi hương Giết người ở TPHCM rồi điện thoại thông báo cho gia đình

Giết người ở TPHCM rồi điện thoại thông báo cho gia đình Vụ nữ sinh Vĩnh Long gặp nạn: Tài xế yếu, liệt nửa người, CA tuyên bố đanh thép

Vụ nữ sinh Vĩnh Long gặp nạn: Tài xế yếu, liệt nửa người, CA tuyên bố đanh thép Pha Lê: đàn em thân thiết CEO Hồ Nhân, 13 lần hư thai, khuyên hội chị em 1 câu?

Pha Lê: đàn em thân thiết CEO Hồ Nhân, 13 lần hư thai, khuyên hội chị em 1 câu?