Cách mua nhà phố xây sẵn, sửa sang rồi bán chênh cả tỷ đồng

Giá vàng hôm nay 5/1: Vàng 9999, vàng SJC tăng thêm 270 nghìn đồng/lượng

Giá vàng hôm nay 5/1: Vàng 9999, vàng SJC tăng thêm 270 nghìn đồng/lượng Từ hôm nay vi phạm đất đai sẽ bị phạt đến 1 tỷ đồng

Từ hôm nay vi phạm đất đai sẽ bị phạt đến 1 tỷ đồngTrong 3 năm qua, nhiều nhà đầu tư cho biết họ giàu lên khi kinh doanh qua hình thức mua nhà phố giá thấp, sửa sang lại rồi bán giá cao, hưởng chênh lệch từ 1-3 tỷ/ căn.

Ngoài đầu tư đất nền, căn hộ, nhà phố đang xây thì nhiều nhà đầu tư đã chọn cách mua các căn nhà phố đã xây sẵn nhưng cũ kỹ, có nhiều hạng mục xuống cấp, các căn nhà trong ngõ hẻm với giá khá thấp hơn nhiều so với thị trường. Sau khi mua xong, các nhà đầu tư này thường sẽ chi từ 200-500 triệu để sơn sửa, xây lại các hạng mục hư hỏng và bắt đầu rao bán với giá cao.

Vào thời điểm thị trường giao dịch ổn định từ 2016-2018, nhiều nhà đầu tư đã giàu lên, bỏ túi hàng chục tỷ đồng bằng cách kinh doanh nhà phố như trên. Một nhà đầu tư lâu năm ở Tp.HCM tiết lộ, cách kinh doanh của anh là thông qua cò đất, người quen, mạng xã hội để đi săn tìm những căn nhà đang rao bán và sửa chữa, sơn mới thật đẹp, trang trí thêm nội thất, trồng thêm cây cối và xây thêm hồ cá….

“Sau khi tu sửa, đôi khi chỉ 1-2 ngày sau đã có người hỏi mua lại với giá chênh lệch cả tỷ đồng, thậm chí là 2-3 tỷ đồng chỉ sau 5-7 tháng đối với những căn nhà có giá cao. Theo kinh nghiệm của tôi, thông thường khách mua nhà sẽ có xu hướng chọn những căn mới, vừa mắt, có cách trang trí hài hòa, sau đó mới xét đến vị trí ở, đường đi lại có ngập nước hay không”, nhà đầu tư này cho biết.

Theo nhà đầu tư này, nếu một căn nhà được sơn sửa đẹp, mới mẻ thì giá bán cũng cao hơn nhiều. Tuy nhiên, chủ nhà thường bỏ qua những yếu tố này, họ rao bán khi cần tiền gấp nên không kịp để tu sửa, đây là một cách tốt để đầu tư cho hiệu quả cao nếu nhà đầu tư tinh ý.

Tuy nhiên, đầu tư theo cách này đòi hỏi lượng vốn lớn, khoảng trên 10 tỷ đồng. Có những căn nhà phố giá bán ra đã rơi vào 5-12 tỷ nên nếu nhà đầu tư có tài chính dưới 3 tỷ thì đây không phải kênh đầu tư phù hợp.

Ghi nhận trên thực tế, tại Tp.HCM nhiều nhà đầu tư phân khúc này đã có thể tích lũy cả trăm tỷ đồng chỉ trong 5 năm. Tuy nhiên, trong năm 2019 khi mà thị trường đi xuống thì giá nhà đã tăng theo cấp số nhân, nhiều nhà đầu tư tiết lộ họ không còn tìm được nguồn hàng tốt để sửa sang. Với những căn đã mua thì khó bán ra do giá tăng cao, khách hàng là nhà đầu tư e ngại chôn vốn, còn đối với những người có nhu cầu mua ở thực thì phân khúc căn hộ lại là ưu tiên lựa chọn hàng đầu vì phù hợp với túi tiền hơn.

Nói về xu hướng trong năm 2020, nhà đầu tư lâu năm nay dự đoán phân khúc nhà phố đang xây shophouse sẽ thu hút lượng khách hàng lớn hơn. Bởi lẽ, đất nền cũng đã có sự chững lại sau hàng loạt những cú siêu lừa liên quan đến địa ốc Alibaba, những dự án “ma” ở vùng ven khiến nhiều nhà đầu tư bắt đầu chùn chân với phân khúc này.

Riêng phân khúc căn hộ cũng không còn là lựa chọn tốt khi hàng loạt dự án bị đình trệ, chậm triển khai, chây ì trả cọc. Hàng loạt bê bối của các chủ đầu tư tại các chung cư hiện hữu bị phanh phui cũng khiến khách hàng ngao ngán.

Về phân khúc nhà phố xây sẵn, nhà đầu tư này nhận định, tại các quận như Gò Vấp, Q.12, Q.9, Q.Thủ Đức… vẫn còn hàng nhưng giá cả đã cao hơn khoảng 30-40% so với các năm trước. Tuy nhiên, nhiều chủ nhà không muốn bán ra vì họ chờ đợi mức giá cao hơn nữa trong những năm tới. Theo nhà đầu tư này có thể năm 2020 các nhà đầu tư sẽ phải suy nghĩ lại, dần dần lựa chọn những ngành khác để đầu tư thay vì đổ xô vào bất động sản, trong đó các công ty khởi nghiệp sẽ là xu hướng mới.

Hạ Vy

Theo Nhịp Sống Việt

Video đang HOT

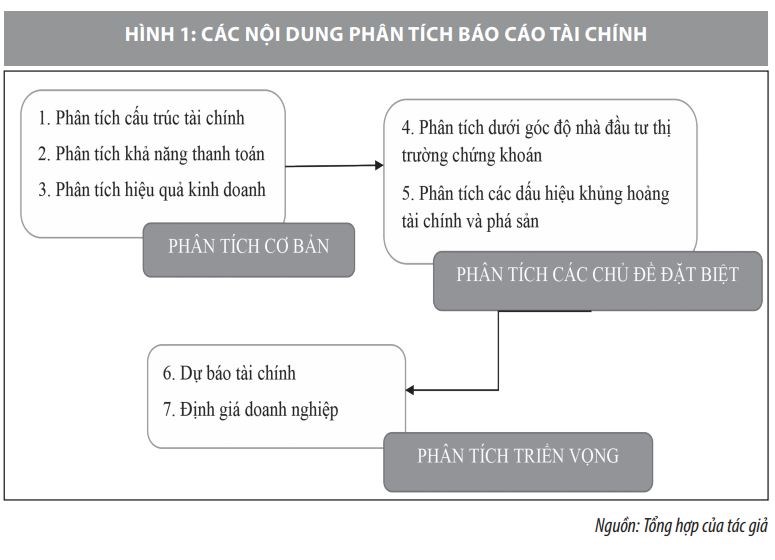

Một số chỉ tiêu phân tích thể hiện dấu hiệu khả nghi khi đọc báo cáo tài chính

Hệ thống báo cáo tài chính thể hiện "bức tranh" tổng quát về tình hình tài chính, kết quả hoạt động và dòng tiền lưu chuyển sau mỗi kỳ hoạt động của doanh nghiệp.

Trong quá trình phân tích BCTC, một số chỉ tiêu cần quan tậm đặc biệt để đánh giá các dấu hiệu khả nghi của doanh nghiệp.

Tuy nhiên, nếu chỉ xem xét từng con số đơn lẻ trên báo cáo tài chính, các đối tượng sử dụng sẽ khó nhìn nhận được toàn diện và sâu sắc về "bức tranh" này. Do đó, việc sử dụng các kỹ thuật và công cụ phân tích để hình thành các chỉ số sẽ giúp các đối tượng nhìn nhận rõ hơn về tình hình tài chính của doanh nghiệp và đồng thời phát hiện ra các dấu hiện khả nghi khi đọc báo cáo tài chính.

Một số chỉ tiêu phân tích thể hiện dấu hiệu khả nghi khi đọc báo cáo tài chính

Trong quá trình phân tích báo cáo tài chính (BCTC), một số chỉ tiêu cần quan tậm đặc biệt để đánh giá các dấu hiệu khả nghi của doanh nghiệp (DN) như:

Hệ số nợ trên vốn chủ sở hữu

Trong kinh doanh, khi DN sử dụng nguồn vốn vay nợ để hoạt động sẽ có chi phí thấp hơn so với chỉ sử dụng vốn chủ sở hữu. Tỷ lệ nợ bao nhiêu là hợp lý lại hoàn toàn phụ thuộc vào đặc điểm lĩnh vực, ngành nghề kinh doanh, quy mô hoạt động, chiến lược kinh doanh... của từng DN.

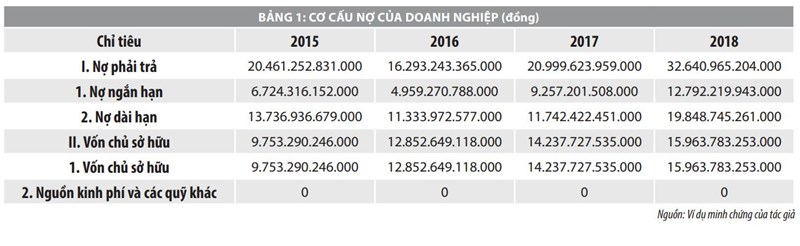

Từ một ví dụ minh chứng (Bảng 1) cho thấy, cơ cấu sử dụng nợ của DN tăng dần qua các năm. Đến năm 2018, DN có chỉ số nợ/vốn chủ sở hữu là 208%, đây là con số quá cao. DN cần xem xét lại các chính sách nợ vay và mục đích sử dụng nợ cho hợp lý, đồng thời có kế hoạch thanh toán nợ và lãi vay trong tương lai.

Doanh thu qua các năm giảm

Kết quả kinh doanh của DN là toàn bộ doanh thu, thu nhập và lợi nhuận của DN trong kỳ kinh doanh. Trong đó, doanh thu thuần bán hàng và cung cấp dịch vụ là chỉ tiêu cốt lõi, thể hiện khả năng tạo tiền tốt cho hoạt động chính của DN là hoạt động kinh doanh. Trong khi các biện pháp cắt giảm chi phí; như bỏ các khoản chi tiêu lãng phí và cắt giảm nhân viên, có thể bù đắp cho việc suy giảm doanh thu nhưng công ty cần phải có sự thay đổi trong kinh doanh trong vòng 3 năm (nếu không việc cắt giảm chi phí sẽ không mang lại giá trị dài hạn).

Khoản mục "chi phí khác" trên bảng cân đối kế toán (lớn bất thường)

Chi phí khác là khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thường của các DN. Chi phí khác của DN gồm chi phí thanh lý, nhượng bán tài sản cố định (TSCĐ) (cả chi phí đấu thầu hoạt động thanh lý). Số tiền thu từ bán hồ sơ thầu hoạt động thanh lý, nhượng bán TSCĐ được ghi giảm chi phí thanh lý, nhượng bán TSCĐ; Giá trị còn lại của TSCĐ bị phá dỡ; Giá trị còn lại của TSCĐ thanh lý, nhượng bán TSCĐ; Chênh lệch lỗ do đánh giá lại vật tư, hàng hóa, TSCĐ đưa đi góp vốn vào công ty con, công ty liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác...

Các DN thường có khoản mục "chi phí khác" (Mã số 32) hay biến động hoặc quá nhỏ để định lượng. Đây là điều bình thường trên báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán. Tuy nhiên, nếu khoản mục "chi phí khác" có giá trị cao bất thường, nên xem xét điều gì tạo nên khoản mục "chi phí khác" cao đến như vậy. Từ đây, có thể dự đoán khoản mục này còn xuất hiện trong tương lai hay không.

Dòng tiền (thiếu ổn định - trên báo cáo lưu chuyển tiền tệ)

Các nội dung phân tích khác như cấu trúc tài chính, cân bằng tài chính, hiệu quả hoạt động, khả năng sinh lời... đề cập đến các khía cạnh khác nhau của tình hình tài chính DN. Tuy nhiên, những phân tích trên lại chưa cung cấp cho người sử dụng thông tin biết được "khả năng sinh tiền" của DN. Nhiều DN dù kinh doanh có lãi, khả năng sinh lợi cao nhưng không có tiền hoặc dòng tiền không ổn định dẫn đến khả năng thanh toán thấp, thậm chí mất khả năng thanh toán và lâm vào tình trạng phá sản.

Việc phân tích dòng tiền sẽ cung cấp cho người sử dụng thông tin đánh giá được khả năng của DN trong việc đáp ứng các nghĩa vụ thanh toán, chi trả cổ tức, nâng cao năng lực kinh doanh và tăng cường nguồn lực tài chính, dự báo được dòng tiền trong tương lai. Dòng tiền tốt là tín hiệu cho biết "sức khỏe" của công ty. Các khoản mục trên báo cáo lưu chuyển tiền tệ cho thấy, các giao dịch đang được xử lý nhưng chúng không cho biết về các giao dịch xảy ra trong tương lai. Ngược lại, tình trạng thiếu tiền có thể là dấu hiệu cho thấy, việc chưa ghi nhận đúng thực tế về tình hình kinh doanh của công ty...

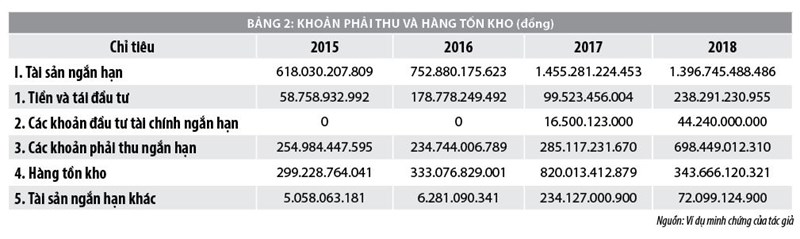

Khoản phải thu và hàng tồn kho

Khoản phải thu là chỉ tiêu quan trọng, khi xem xét khoản mục này, nhà đầu tư phải lưu ý đến nhiều yếu tố tác động như: Hình thức tiêu thụ, phương thức thanh toán, chính sách tín dụng, đối tượng khách hàng, khả năng quản lý công nợ hay những ảnh hưởng vĩ mô khác... Kết hợp với chỉ tiêu hàng tồn kho, hai chỉ tiêu này ảnh hưởng cơ bản đến doanh thu. Trong điều kiện khoản phải thu cao và hàng tồn kho ứ đọng nhiều thì DN và nhà đầu tư phải xem xét, đánh giá những tác động ảnh hưởng đến doanh thu và lợi nhuận.

Sự tăng lên của các khoản phải thu và hàng tồn kho có liên quan tới doanh thu: Tiền ở các khoản phải thu hoặc trong hàng tồn kho là các khoản tiền không tạo ra lợi nhuận. Ví dụ: Một DN ngành mía đường bị lưu vốn trong hàng tồn kho khi nguồn cung mía đường dư thừa khiến thành phẩm sản xuất không bán được (Bảng 2).

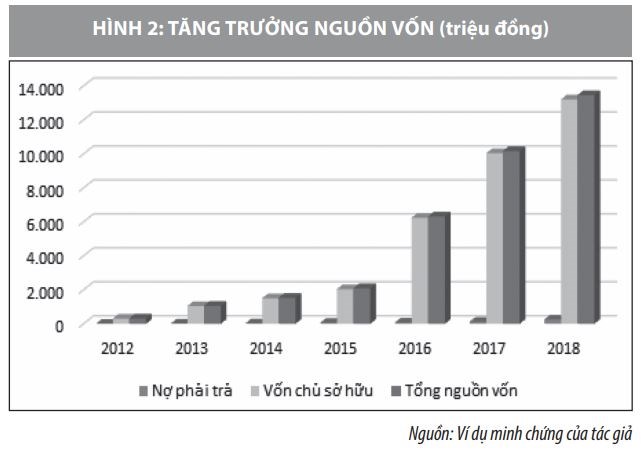

Vốn chủ sở hữu

Vốn chủ sở hữu của một công ty = vốn điều lệ lợi nhuận giữ lại các quỹ trích lập thặng dư vốn. Trong đó, vốn điều lệ = mệnh giá cổ phần x số lượng cổ phần. Vốn điều lệ có ý nghĩa xác định tỷ lệ sở hữu của các cổ đông đối với công ty tương ứng với số lượng cổ phần mà cổ đông đó nắm giữ. Lợi nhuận giữ lại và lợi nhuận sau thuế được giữ lại công ty để tái đầu tư. Thặng dư vốn là chênh lệch giữa giá phát hành và mệnh giá của những đợt phát hành vốn trước đây.

Trên thực tế, nếu số lượng cổ phần của một công ty liên tục tăng 2% hoặc 3% mỗi năm cho thấy, công ty đang phát hành nhiều cổ phần và làm loãng giá trị của công ty. Trong nhiều trường hợp, các cổ đông lớn, người quản lý công ty thường sử dụng việc phát hành thêm cổ phần mới, để thực hiện ý đồ tăng tỷ lệ sở hữu của mình trong công ty nhằm thâu tóm công ty và lấy đi một phần tài sản chung của tất cả cổ đông trong công ty. Trong đó, đối tượng chính bị ảnh hưởng là các cổ đông thiểu số.

Ví dụ: Hình 2 thể hiện công ty liên tục tăng vốn chủ sở hữu bằng hình thức phát hành cổ phiếu bổ sung gây thiệt hại nhiều đến cổ đông thiểu số.

Nợ vay (Nợ vay luôn cao hơn tài sản bảo đảm, lạm dụng đòn bẩy tài chính quá nhiều)

Kinh nghiệm cho thấy, một số DN duy trì ổn định tài sản và nợ vay khi lĩnh vực kinh doanh của công ty không phụ thuộc vào yếu tố theo mùa hoặc ít bị ảnh hưởng bởi áp lực thị trường. Kể cả các công ty trong các lĩnh vực có tính mùa vụ, cũng có thể để nợ nhiều hơn so với tài sản bảo đảm. Về mặt kỹ thuật, nợ vay cao hơn tài sản bảo đảm nằm trong kế hoạch được lập. Nếu công ty để nợ phải trả tăng cao mà không có tài sản bảo đảm cũng có thể là dấu hiệu cho thấy, việc sử dụng đòn bẩy tài chính quá nhiều.

Khi nhà quản trị tự tin thái quá vào đòn bẩy nợ dễ dẫn tới việc các DN gia tăng vay nợ ngắn hạn. Từ đó, kéo theo độ rủi ro ngắn hạn trong từng năm tài chính gia tăng. Lợi nhuận, cổ tức và thu nhập của cổ đông biến động sẽ dễ dẫn đến các bất ổn dòng tiền, tăng nguy cơ kiệt quệ tài chính.

Tỷ suất lợi nhuận/doanh thu thuần (Tỷ suất lợi nhuận biên)

Tỷ suất lợi nhuận trên doanh thu thuần là thước đo về tính sinh lời của DN. Biên lợi nhuận thể hiện chi phí sản xuất trực tiếp ra hàng hóa hoặc dịch vụ và biên lợi nhuận cần phải thực hiện đủ để trang trải chi phí hoạt động như chi phí nợ. Nếu tỷ suất lợi nhuận biên giảm là điểm nên lưu ý.

Kết luận

Biết tính toán và sử dụng các chỉ số tài chính không chỉ có ý nghĩa với nhà phân tích tài chính mà còn có vai trò rất quan trọng với nhà đầu tư cũng như với chính bản thân DN và các chủ nợ. Chỉ số tài chính giúp nhà phân tích có thể tìm ra được xu hướng phát triển của DN cũng như giúp nhà đầu tư, các chủ nợ kiểm tra được tình hình "sức khỏe" tài chính của DN.

Tài liệu tham khảo:

1. Nguyễn Văn Công (2017), Giáo trình phân tích báo cáo tài chính, NXB Đại học Kinh tế quốc dân;

2. Phạm Thị Thủy (2018), Giáo trình báo cáo tài chính phân tích - Dự báo và định giá, NXB Đại học Kinh tế quốc dân;

3. https://ndh.vn/doanh-nghiep/8-dau-hieu-kha-nghi-can-chu-y-khi-oc-bao-cao-tai-chinh-1097578.html.

ThS. Dương Thị Thanh Hiền, Khoa Kế toán - Trường Đại học Duy Tân - Đà Nẵng

Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 8/2019

Đất nền dự án tỉnh - lời giải cho bài toán khan hiếm nguồn cung tại thị trường BĐS trung tâm  Trước bối cảnh khan hiếm nguồn cung tại các thị trường BĐS trung tâm như TP.HCM khiến nhiều nhà đầu tư có xu hướng đổ về ngoại tỉnh nhằm tìm kiếm cơ hội. Với lợi thế quỹ đất còn dồi dào và nguồn cung chất lượng, BĐS Bình Phước đang ngày càng được đánh giá cao trên thị trường. Thị trường TPHCM "trầm...

Trước bối cảnh khan hiếm nguồn cung tại các thị trường BĐS trung tâm như TP.HCM khiến nhiều nhà đầu tư có xu hướng đổ về ngoại tỉnh nhằm tìm kiếm cơ hội. Với lợi thế quỹ đất còn dồi dào và nguồn cung chất lượng, BĐS Bình Phước đang ngày càng được đánh giá cao trên thị trường. Thị trường TPHCM "trầm...

Tin liên quan

Chứng khoán sáng 24/9: Tăng trong nghi ngờ

Chứng khoán sáng 24/9: Tăng trong nghi ngờ Mảng tối tăng vốn ảo

Mảng tối tăng vốn ảo Chứng khoán Mỹ đi ngang khi tăng trưởng toàn cầu chậm lại

Chứng khoán Mỹ đi ngang khi tăng trưởng toàn cầu chậm lại 6 điểm nhất định phải biết trước khi lao theo bắt đáy cổ phiếu FTM

6 điểm nhất định phải biết trước khi lao theo bắt đáy cổ phiếu FTM Doanh nghiệp Anh chưa sẵn sàng cho Brexit

Doanh nghiệp Anh chưa sẵn sàng cho Brexit Những dự báo tích cực cho thị trường chứng khoán

Những dự báo tích cực cho thị trường chứng khoán Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02

Vụ dụ dỗ tu tập thành tiên: Công an khai quật nhiều vật phẩm chôn dưới đất01:02 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Xét xử vụ cháy chung cư làm 56 người chết, bị hại đòi bồi thường hơn 78 tỷ02:12

Xét xử vụ cháy chung cư làm 56 người chết, bị hại đòi bồi thường hơn 78 tỷ02:12Tin đang nóng

Ngân hàng lớn thứ 3 tại Mỹ chuyển khoản nhầm 81.000 tỷ USD vào tài khoản khách hàng

Ngân hàng lớn thứ 3 tại Mỹ chuyển khoản nhầm 81.000 tỷ USD vào tài khoản khách hàng Cặp sao Vbiz lại lộ bằng chứng hẹn hò khó chối cãi, nhà gái ghen tuông lộ liễu khiến nhà trai hoảng ra mặt

Cặp sao Vbiz lại lộ bằng chứng hẹn hò khó chối cãi, nhà gái ghen tuông lộ liễu khiến nhà trai hoảng ra mặt Tình tiết bí ẩn nhất vụ ly hôn che giấu suốt 2 năm của Huy Khánh và Mạc Anh Thư

Tình tiết bí ẩn nhất vụ ly hôn che giấu suốt 2 năm của Huy Khánh và Mạc Anh Thư Đến nhà chồng cũ, tôi bật khóc khi thấy mẹ kế làm điều này với con gái mình

Đến nhà chồng cũ, tôi bật khóc khi thấy mẹ kế làm điều này với con gái mình Bị dọa xóa tên khỏi di chúc, học sinh lớp 10 ăn trộm 2,9 tỷ đồng của gia đình

Bị dọa xóa tên khỏi di chúc, học sinh lớp 10 ăn trộm 2,9 tỷ đồng của gia đình Phát hiện mẹ bật điều hòa, giữ thi thể con 6 năm trong chung cư

Phát hiện mẹ bật điều hòa, giữ thi thể con 6 năm trong chung cư Đỗ Mỹ Linh hiếm khi khoe độ giàu, nhưng chỉ một chi tiết trong bức ảnh này đã lộ rõ mức "chịu chơi" của nàng dâu hào môn

Đỗ Mỹ Linh hiếm khi khoe độ giàu, nhưng chỉ một chi tiết trong bức ảnh này đã lộ rõ mức "chịu chơi" của nàng dâu hào môn

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hôm nay nấu gì: Bữa tối toàn món tốn cơm, nhìn là thèm

Ẩm thực

16:49:34 03/03/2025

Xả ảnh nét căng lễ ăn hỏi của Salim và Hải Long, 2 bó hoa cầm tay bỗng khiến netizen đổ xô xin "in tư"

Netizen

16:42:40 03/03/2025

Người phá hỏng sân khấu Oscars tri ân tượng đài Hollywood, "hoạ mi nước Anh" bất ngờ bị réo tên

Nhạc quốc tế

16:40:08 03/03/2025

Toàn cảnh vụ fan 'Anh trai say hi' mắng nghệ sĩ tới tấp ở rạp chiếu phim

Sao việt

16:34:03 03/03/2025

Truy xét kẻ chặn đầu xe buýt, ném đá vỡ kính rồi hành hung lái xe

Pháp luật

16:30:01 03/03/2025

Vợ Bùi Tiến Dũng bụng bầu vượt mặt nhan sắc vẫn đỉnh của chóp, gia đình sóng gió nhất làng bóng "gương vỡ lại lành"

Sao thể thao

16:16:57 03/03/2025

Chiêm ngưỡng những loài lan độc đáo có hình dáng mặt khỉ

Lạ vui

15:55:11 03/03/2025

Ông Zelensky vẫn muốn làm bạn với ông Trump sau cuộc "đấu khẩu"

Thế giới

15:36:16 03/03/2025

1 sao hạng A bị đuổi khéo khỏi sân khấu Oscar, có phản ứng khiến khán giả rần rần!

Sao âu mỹ

15:29:27 03/03/2025

Chương trình thực tế của Chương Tử Di lại gặp sóng gió

Sao châu á

14:49:46 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện

Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện NSƯT Nguyệt Hằng nghỉ việc ở Nhà hát Tuổi trẻ sau 35 năm công tác

NSƯT Nguyệt Hằng nghỉ việc ở Nhà hát Tuổi trẻ sau 35 năm công tác Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Angelababy công khai tình mới vào đúng ngày sinh nhật, nhà trai là nam thần đê tiện bị ghét bỏ nhất showbiz?

Angelababy công khai tình mới vào đúng ngày sinh nhật, nhà trai là nam thần đê tiện bị ghét bỏ nhất showbiz? Bắt nghi phạm sát hại người phụ nữ nhặt ve chai

Bắt nghi phạm sát hại người phụ nữ nhặt ve chai Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!