Các ngân hàng thực thu bao nhiêu từ lãi?

Giá vàng hôm nay 23/8: Giá vàng trong nước tiếp tục lao dốc

Giá vàng hôm nay 23/8: Giá vàng trong nước tiếp tục lao dốc Nhận định thị trường ngày 24/8: ‘Nhịp tăng điểm sẽ mở rộng’

Nhận định thị trường ngày 24/8: ‘Nhịp tăng điểm sẽ mở rộng’Đa phần các ngân hàng đều ghi nhận lãi cao trong nửa đầu năm với mức tăng trưởng đáng kể. Tuy nhiên, để đánh giá được hiệu quả hoạt động của một ngân hàng thì không chỉ đơn thuần dựa vào con số tăng trưởng này.

Thông thường, khi nói về kết quả kinh doanh và hiệu quả hoạt động của ngân hàng, nhiều nhà đầu tư thường chỉ quan tâm đến bảng kết quả kinh doanh và bảng cân đối kế toán. Nhưng sẽ là thiếu sót nếu bỏ quên những con số trên bảng lưu chuyển tiền tệ, bởi đây mới là nơi ghi nhận dòng tiền thực của ngân hàng đi ra đi vào như thế nào. Chính vì thế, con số trên bảng lưu chuyển tiền tệ mới phản ánh đúng thực chất hiệu quả hoạt động của ngân hàng.

Nếu xem xét kỹ, có thể thấy rằng, thu nhập lãi thuần của ngân hàng trên bảng kết quả kinh doanh và bảng lưu chuyển tiền tệ là khác nhau.

Cụ thể, theo quy định tại Thông tư 49/2014/TT-NHNN về chế độ báo cáo tài chính, thu nhập lãi và các khoản thu nhập tương tự trên báo cáo lưu chuyển tiền tệ sẽ bao gồm lãi dự thu đầu kỳ cộng với thu nhập lãi và các khoản thu nhập tương tự trong kỳ trừ cho lãi dự thu cuối kỳ.

Trong trường hợp khoản mục thu nhập lãi và các khoản thu nhập tương tự trên bảng lưu chuyển tiền tệ thấp hơn so với con số trên bảng kết quả kinh doanh, chứng tỏ thực tế ngân hàng chưa thu được lãi từ khách hàng, nhưng vẫn được ghi nhận là lãi dự thu để tính vào lợi nhuận. Tuy nhiên, ngân hàng có thể gặp rủi ro khi không thu được khoản đã dự thu này.

Ngược lại, thu nhập lãi trên bảng lưu chuyển tiền tệ cao hơn so với con số trên bảng kết quả kinh doanh, điều này thể hiện ngân hàng có lãi dự thu trong kỳ tăng hoặc đã thu được những khoản lãi quá hạn hay những khoản lãi đã thoái thu trước đây, do đó lãi thực thu cao hơn so với lãi thu được từ tín dụng trong kỳ.

Phản ánh rõ hơn về lãi dự thu phải xét đến khoản mục lãi và các khoản phí phải thu trên bảng cân đối kế toán. Nếu con số này quá lớn so với quy mô dư nợ hiện tại, cho thấy hoạt động thu lãi của ngân hàng không hiệu quả. Có thể nhiều khoản lãi dự thu đã được ghi nhận và hạch toán vào thu nhập và lợi nhuận của những năm trước, tuy nhiên, thực tế vẫn chưa thu được và những khoản này nếu xử lý bằng cách thoái thu có thể ảnh hưởng mạnh đến lợi nhuận trong năm của ngân hàng.

Đâu là nhà băng có thu nhập lãi thuần thực lớn nhất?

Theo số liệu thống kê từ 28 ngân hàng tại VietstockFinance, tổng thu nhập lãi thuần trong 6 tháng đầu năm trên bảng kết quả kinh doanh là 129,575 tỷ đồng, tăng 8% so với cùng kỳ năm trước. Trong khi đó, thu nhập lãi thuần trên bảng lưu chuyển tiền tệ lại là 116,551 tỷ đồng (giảm 8% so với cùng kỳ) và thấp hơn 13,024 tỷ đồng so với bảng thu nhập.

Video đang HOT

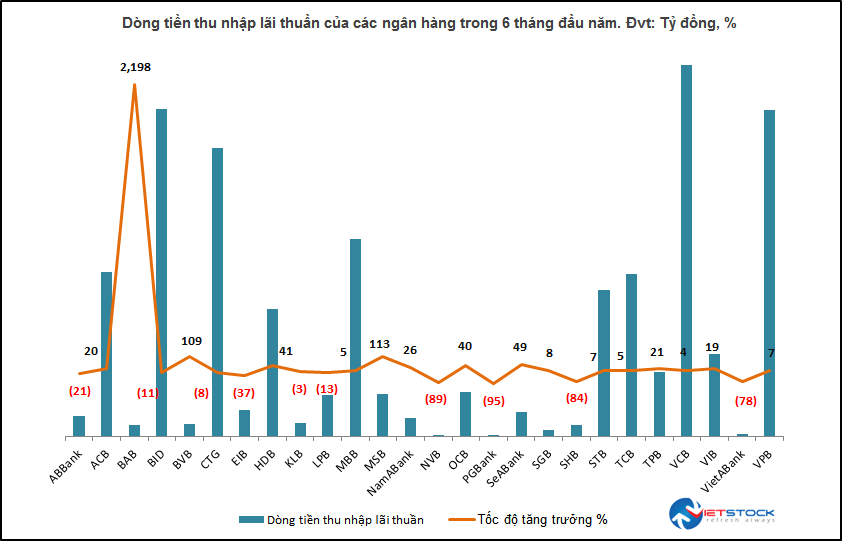

Dựa trên dòng tiền thực từ bảng lưu chuyển tiền tệ, xét về giá trị tuyệt đối, Vietcombank là nhà băng ghi nhận dòng tiền thu nhập lãi thuần lớn nhất với 18,966 tỷ đồng trong nửa đầu năm nay. Kế sau đó là BIDV (BID, 16,704 tỷ đồng), VPBank (VPB, 16,643 tỷ đồng), VietinBank (CTG, 14,713 tỷ đồng), MB (MBB, 10,057 tỷ đồng).

Đáng chú ý, SCB và Vietbank (VBB) là 2 nhà băng lần lượt có dòng tiền thu nhập lãi thuần âm 12,603 tỷ đồng và 13 tỷ đồng do chi phí lãi lớn hơn thu nhập lãi.

Còn về tốc độ tăng trưởng, trong 6 tháng đầu năm, Bac A Bank (BAB) có tăng trưởng dòng tiền thu nhập lãi thuần cao nhất, gấp 23 lần cùng kỳ năm trước. Nhiều nhà băng khác cũng có tốc độ tăng trưởng dòng tiền thu nhập lãi thuần cao như MSB (gấp 2.1 lần), BVB (gấp 2.1 lần), HDBank (HDB, 41%), Nam A Bank ( 26%).

Nguồn: VietstockFinance

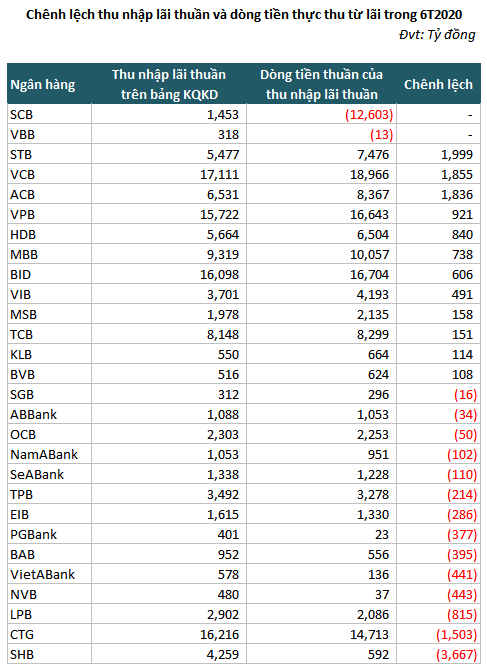

SHB là nhà băng gây chú ý nhất khi mức chênh lệch giữa thu nhập lãi thuần trên bảng kết quả kinh doanh và bảng lưu chuyển tiền tệ lớn nhất, trong đó dòng tiền thu nhập lãi thuần thấp hơn đến 3,667 tỷ đồng so với con số được ghi nhận trên bảng kết quả kinh doanh.

Đứng vị trí thứ hai là VietinBank khi dòng tiền thu nhập lãi thuần thấp hơn 1,503 tỷ đồng so với thu nhập lãi thuần trên bảng kết quả kinh doanh.

Điều này cho thấy lãi thực thu của ngân hàng đang thấp hơn lãi dự thu và con số trên bảng kết quả hoạt động kinh doanh chưa phản ánh đúng thực chất hoạt động thu lãi của ngân hàng.

Trong khi đó, Sacombank là nhà băng có lãi thực thu đến 7,476 tỷ đồng, cao hơn gần 2,000 tỷ đồng thu nhập lãi thuần trên bảng kết quả kinh doanh. Có thể lý giải nguyên nhân đến từ việc ngân hàng tiếp tục thu được các khoản lãi quá hạn trước đó.

Theo quy định tại Thông tư 16/2018/TT-BTC, thu nhập lãi và các khoản thu nhập tương tự bao gồm thu lãi từ hoạt động cấp tín dụng và thu lãi tiền gửi.

Trong đó, thu lãi tiền gửi là số lãi phải thu trong kỳ. Còn nguyên tắc ghi nhận thu lãi từ hoạt động cấp tín dụng phải đảm bảo đánh giá khả năng thu hồi nợ và thực hiện phân loại nợ theo đúng quy định của pháp luật ngân hàng để làm căn cứ hạch toán lãi phải thu và thực hiện hạch toán.

Ngân hàng hạch toán số lãi phải thu phát sinh trong kỳ vào thu nhập đối với các khoản nợ được phân loại là nợ đủ tiêu chuẩn không phải trích lập dự phòng rủi ro.

Số lãi phải thu của các khoản nợ được giữ nguyên nhóm nợ đủ tiêu chuẩn do thực hiện chính sách của Nhà nước và số lãi phải thu phát sinh trong kỳ của các khoản nợ còn lại thì không phải hạch toán thu nhập, mà thực hiện theo dõi ngoại bảng để đôn đốc thu; khi thu được thì mới hạch toán vào thu nhập.

Nam A Bank: Lợi nhuận 6 tháng đầu năm giảm do tăng mạnh dự phòng

Ngân hàng Nam Á (NamABank) vừa công bố, lãi trước thuế 6 tháng đầu năm giảm 55% so với cùng kỳ, chỉ còn gần 201 tỷ đồng, do tăng mạnh dự phòng rủi ro.

Cụ thể, thu nhập lãi thuần tăng 3% trong nửa đầu năm nay và lãi thuần từ dịch vụ tăng 22% đạt lần lượt hơn 1.053 tỷ đồng và gần 49 tỷ đồng.

Hoạt động kinh doanh ngoại hối của Nam A Bank trong nửa đầu năm nay cũng đem về khoản lãi gần 37 tỷ đồng; lãi từ mua bán chứng khoán kinh doanh tăng 28% và lãi từ hoạt động khác (42%). Chi phí hoạt động của Nam A Bank 6 tháng đầu năm nay tăng 14%.

Tuy nhiên, chi phí dự phòng rủi ro tín dụng của Nam A Bank tăng gấp 6,2 lần trong 6 tháng đầu năm nay, lên hơn 276 tỷ đồng. Do đó, lãi trước và sau thuế 6 tháng đầu năm 2020 của Nam A Bank giảm lần lượt 55% và 54% so với cùng kỳ, chỉ còn 201 tỷ đồng và 160 tỷ đồng.

Năm 2020, Nam A Bank đặt kế hoạch lãi trước thuế 1.000 tỷ đồng. Tổng tài sản đạt 116.000 tỷ đồng, tăng 23% so với năm 2019; Huy động đạt 92.000 tỷ đồng, tăng 22% so với năm 2019.

Dư nợ cho vay cá nhân và tổ chức kinh tế đạt 82.000 tỷ đồng, tăng 21% so với năm 2019 nhưng vẫn đảm bảo tỷ lệ tăng trưởng tín dụng hàng năm theo quy định của Ngân hàng Nhà nước (NHNN). Tỷ lệ nợ xấu kiểm soát dưới 3% theo quy định.

Tính đến 30/06/2020, tổng tài sản của Nam A Bank tăng 12% so với đầu năm, lên mức 105.713 tỷ đồng. Tài sản có khác tăng 66%, các khoản phải thu tăng gấp đôi, các khoản lãi, phí phải thu tăng 38% so với cùng kỳ.

Cho vay khách hàng cũng tăng 11% lên mức 75.101 tỷ đồng, chủ yếu là cho vay ngắn hạn chiếm 71% dư nợ vay. Về huy động vốn, tiền gửi khách hàng tăng 17% so với đầu năm nay, ghi nhận gần 83,068 tỷ đồng. Tiền gửi của các tổ chức tín dụng khác sụt giảm 17%.

Tuy nhiên, tổng nợ xấu của Nam A Bank tại thời điểm cuối quý II/2020 giảm 7% so với đầu năm, chỉ còn gần 1.245 tỷ đồng.

Tỷ lệ nợ xấu trên dư nợ vay của Nam A Bank giảm nhẹ từ mức 1,97% hồi đầu năm xuống còn 1,66%.

Năm nay, Nam A Bank có kế hoạch tăng vốn từ hơn 3.000 tỷ đồng lên 5.000 tỷ đồng và sau đó tăng lên 7.000 tỷ đồng. Hội đồng quản trị Nam A Bank cũng cho biết, thực hiện Nghị quyết đại hội cổ đông thường niên năm 2019 thông qua việc niêm yết cổ phiếu và đăng ký lưu ký tập trung cổ phiếu của Nam A Bank trên Sở giao dịch chứng khoán TP.HCM (Hose).

Tới thời điểm tổ chức Đại hội này, do một vài yếu tố khách quan đã ảnh hưởng đến tiến độ niêm yết, hiện tại Nam A Bank đã thực hiện gửi hồ sơ đến Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) để thực hiện các thủ tục đăng ký lưu ký tập trung cổ phiếu của Nam A Bank, làm cơ sở để hoàn thiện thủ tục niêm yết trên sàn chứng khoán Hose năm nay. Thời gian thực hiện: chậm nhất 31/12/2020.

Cơ cấu thu nhập ngân hàng có sự dịch chuyển  Hệ thống ngân hàng đã và đang có những giải pháp để giảm thiểu việc lệ thuộc vào hoạt động cho vay, tăng thu từ phi tín dụng. Nhiều ngân hàng đã công bố báo cáo tài chính quý II/2020. Nhìn chung trong 6 tháng đầu năm, phần lớn ngân hàng có tổng thu nhập từ hoạt động kinh doanh tiếp tục ghi...

Hệ thống ngân hàng đã và đang có những giải pháp để giảm thiểu việc lệ thuộc vào hoạt động cho vay, tăng thu từ phi tín dụng. Nhiều ngân hàng đã công bố báo cáo tài chính quý II/2020. Nhìn chung trong 6 tháng đầu năm, phần lớn ngân hàng có tổng thu nhập từ hoạt động kinh doanh tiếp tục ghi...

Tin liên quan

Ngân hàng lên sàn: Phải chờ... thiên thời

Ngân hàng lên sàn: Phải chờ... thiên thời Cựu Tổng giám đốc VietBank làm Phó tổng giám đốc HDBank

Cựu Tổng giám đốc VietBank làm Phó tổng giám đốc HDBank Doanh nghiệp hưởng lợi từ lãi vay giảm

Doanh nghiệp hưởng lợi từ lãi vay giảm Cổ phiếu ngân hàng lên sàn: Lịch sử có lặp lại?

Cổ phiếu ngân hàng lên sàn: Lịch sử có lặp lại? Hết hạn 5 năm, ngân hàng lo xử lý nợ mua lại từ VAMC

Hết hạn 5 năm, ngân hàng lo xử lý nợ mua lại từ VAMC Lãi suất ngân hàng mới nhất hôm nay 10/6?

Lãi suất ngân hàng mới nhất hôm nay 10/6? Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ukraine tấn công rầm rộ nhằm vào Nga08:57

Ukraine tấn công rầm rộ nhằm vào Nga08:57Tin đang nóng

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm Thông tin tang lễ của diễn viên Quý Bình

Thông tin tang lễ của diễn viên Quý Bình Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời Lý do diễn viên Quý Bình đột ngột qua đời ở tuổi 42

Lý do diễn viên Quý Bình đột ngột qua đời ở tuổi 42 Lộ hình ảnh hiếm lúc Quý Bình chữa trị u não, nói 1 câu xót xa: "Tôi hết cơ hội rồi"

Lộ hình ảnh hiếm lúc Quý Bình chữa trị u não, nói 1 câu xót xa: "Tôi hết cơ hội rồi" Trấn Thành - Ngọc Lan và cả showbiz đồng loạt tiếc thương trước sự ra đi của Quý Bình

Trấn Thành - Ngọc Lan và cả showbiz đồng loạt tiếc thương trước sự ra đi của Quý Bình Tin nhắn cuối cùng của Quý Bình trước khi ra đi: "Tất cả đã dừng lại với anh rồi em ạ"

Tin nhắn cuối cùng của Quý Bình trước khi ra đi: "Tất cả đã dừng lại với anh rồi em ạ"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vì sao NSND Tự Long từ chối Hòa Minzy?

Sao việt

20:14:27 06/03/2025

Check từ A tới Á vụ chi ra 3 triệu để được "đi date" với 30 người một đêm khiến hội độc thân tò mò

Netizen

20:12:04 06/03/2025

Hàng dài du khách xếp hàng, hào hứng được ghé thăm cặp gấu trúc song sinh siêu đáng yêu ở Hồng Kông (Trung Quốc)

Lạ vui

20:09:21 06/03/2025

Hot: Nữ diễn viên sống sót qua nhiều lần tự tử bất ngờ kết hôn với bạn thân 17 năm

Sao châu á

19:57:02 06/03/2025

Lý do đi bộ thường xuyên giúp kéo dài tuổi thọ

Sức khỏe

19:52:26 06/03/2025

Qua đêm nay (ngày 6/3/2025), 3 con giáp này sẽ trở thành đại gia, may mắn ngập tràn, tiền vàng vận hết vào người

Trắc nghiệm

19:41:33 06/03/2025

Bộ phim nóng nhất sự nghiệp diễn viên Quý Bình vừa qua đời

Phim việt

18:45:54 06/03/2025

Mỹ thừa nhận xung đột Ukraine là cuộc chiến ủy nhiệm giữa hai cường quốc

Thế giới

18:41:49 06/03/2025

Bữa tối nhất định phải nấu món canh này: Dễ làm mà ngọt ngon, thanh nhiệt lại dưỡng phổi và loại bỏ mỡ thừa

Ẩm thực

17:48:41 06/03/2025

Ái nữ nhà Công Vinh - Thủy Tiên từng được giấu mặt giờ ra sao: Chiều cao "ăn đứt" mẹ, trổ mã ở tuổi 12

Sao thể thao

17:21:25 06/03/2025

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị SỐC: Diễn viên Quý Bình qua đời ở tuổi 42

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42 Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?