BVSC: Kinh tế Mỹ đang ở giai đoạn hậu tăng trưởng, pha suy giảm sẽ chính thức bắt đầu từ quý 2/2019

Phiên 6/12: Khối ngoại bán ròng gần 125 tỷ đồng, Pyn Elite Fund thoái vốn khỏi TIX

Phiên 6/12: Khối ngoại bán ròng gần 125 tỷ đồng, Pyn Elite Fund thoái vốn khỏi TIX Phái sinh hút tiền

Phái sinh hút tiềnBVSC cho rằng đã có những tín hiệu cảnh báo sớm về rủi ro đảo chiều của kinh tế Mỹ từ (1) tỷ lệ thất nghiệp ; (2) chênh lệch lợi suất TPCP Mỹ giữa kỳ hạn ngắn và kỳ hạn dài. Nhiều khả năng pha suy giảm sẽ chính thức bắt đầu từ quý 2/2019 hoặc muộn nhất vào đầu năm 2020.

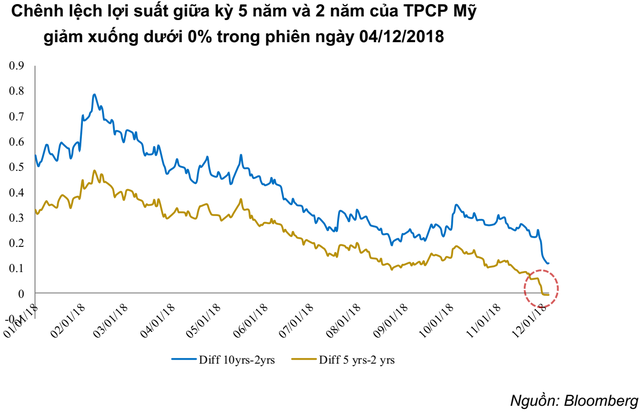

TTCK Mỹ phiên ngày 04/12/2018 đã sụt giảm mạnh hơn 3%, xóa đi toàn bộ thành quả của tuần tăng điểm trước đó nhờ những tín hiệu lạc quan trong bài phát biểu mới nhất của Chủ tịch FED cũng như chiến tranh thương mại Mỹ-Trung tạm hòa hoãn 90 ngày sau Hội nghị G20. Đà lao dốc của TTCK Mỹ trong phiên 04/12/2018 chủ yếu xuất phát từ lo ngại về khả năng kinh tế Mỹ sắp bước vào pha suy giảm trong chu kỳ kinh tế sau khi mức chênh lệch giữa lợi suất giữa TPCP Mỹ kỳ hạn 5 năm và 2 năm lần đầu tiên xuống dưới mức 0% kể từ sau cuộc khủng hoảng tài chính năm 2008-2009.

Vậy diễn biến này có thật sự đáng lo ngại và nền kinh tế Mỹ còn cách pha suy giảm bao lâu? CTCK Bảo Việt (BVSC) có một số nhận định như sau:

Kinh tế Mỹ đang ở giai đoạn hậu tăng trưởng

Về lý thuyết, một chu kỳ kinh tế (business cycle) điển hình thường có hai pha chính là hồi phục và suy thoái. Mỗi pha này có thể chia nhỏ thành 3 giai đoạn. Theo đó, sẽ có tổng cộng 6 giai đoạn nhỏ trong một chu kỳ kinh tế bao gồm: giai đoạn tiền tăng trưởng (early expansion), giai đoạn tăng trưởng mạnh nhất (peak expansion), giai đoạn hậu tăng trưởng (late expansion), giai đoạn tiền suy thoái (early contraction), giai đoạn suy giảm mạnh nhất (peak contraction) và giai đoạn hậu suy thoái (late contraction). Chu kỳ kinh tế là yếu tố không thể tránh được với bất kỳ nền kinh tế nào. Việc của Chính phủ và NHTW các nước là cố gắng kéo dài pha tăng trưởng trong mỗi chu kỳ càng lâu càng tốt và rút ngắn pha suy giảm cũng như hạn chế tối đa kịch bản “hạ cánh cứng” trong mỗi chu kỳ.

Ứng với các đặc điểm vĩ mô và phản ứng chính sách của Mỹ hiện nay, BVSC cho rằng kinh tế Mỹ đang ở trong giai đoạn hậu tăng trưởng. BVSC dự báo pha suy giảm của kinh tế Mỹ sẽ chính thức bắt đầu kể từ cuối quý II/2019 và muộn nhất là đầu năm 2020.

Kinh tế Mỹ sẽ “hạ cánh mềm” thay vì “hạ cánh cứng”

Về khung thời gian, không có một quy luật hay khoảng thời gian nào chính xác cho pha suy giảm trong mỗi chu kỳ kinh tế vì nó phụ thuộc vào mức độ nghiêm trọng của các nhân tố gây ra suy giảm. Tuy nhiên, xét trong 11 chu kỳ kinh tế gần nhất của kinh tế Mỹ thì về cơ bản có hai điểm nổi bật. Thứ nhất, là khoảng thời gian của pha suy giảm luôn thấp hơn so với pha tăng trưởng. Thứ hai, là trong khoảng hơn 60 năm trở lại đây (1945-2018), thời gian trung bình của pha suy giảm được rút ngắn lại đáng kể (trung bình khoảng 11 tháng). Điều này xuất phát từ việc các lý thuyết kinh tế hiện đại đã cung cấp thêm nhiều công cụ cho Chính phủ và NHTW các nước trong việc điều hành kinh tế nhằm kéo dài thời gian tăng trưởng và hạn chế hết mức có thể những tác động tiêu cực của pha suy thoái hay còn gọi là nỗ lực hạ cánh mềm (soft landing).

Với chu kỳ kinh tế hiện tại, BVSC cho rằng kinh tế Mỹ nhiều khả năng sẽ “hạ cánh mềm” thay vì “hạ cánh cứng”. Lý do là kinh tế Mỹ trong thời gian qua đã có mức tăng trưởng GDP vượt tiềm năng nhờ các chính sách nới lỏng của FED (hạ lãi suất , bơm tiền qua 3 gói QE) cũng như kích thích tài khóa của chính quyền Trump (giảm thuế, tăng chi tiêu cơ sở hạ tầng). Theo một ước tính, chính sách tài khóa đã đóng góp 0,75% vào mức tăng trưởng 3,5% của kinh tế Mỹ hiện tại. Khi tăng trưởng vượt lên trên mức tiềm năng nhờ các chính sách kích thích thì nền kinh tế Mỹ sẽ sớm phải giảm tốc khi các chính sách kích thích ngắn hạn không còn nữa (năm 2019).

Trên cơ sở đó, BVSC thiên về khả năng pha suy giảm của kinh tế Mỹ sắp tới phần nhiều mang yếu tố chu kỳ hơn là do một yếu tố có rủi ro lớn kích hoạt như các tài sản “độc hại” trong cuộc khủng hoảng 2008 hay bong bóng dotcom năm 2000.

Những tín hiệu nào cảnh báo sớm về rủi ro đảo chiều của kinh tế Mỹ

Video đang HOT

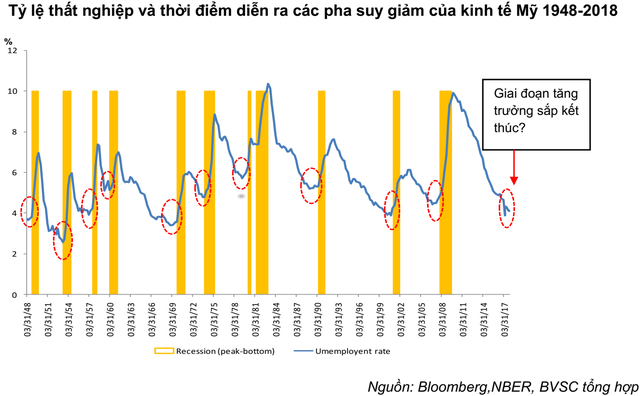

Thứ nhất là tỷ lệ thất nghiệp . Theo thống kê, kể từ năm 1948 cho đến nay, mỗi khi tỷ lệ thất nghiệp giảm và chạm đáy thì ngay sau đó nền kinh tế Mỹ sẽ bước vào pha suy thoái. Khi tỷ lệ thất nghiệp chạm đáy, hàm ý nền kinh tế đã ở trạng thái toàn dụng nhân công. Các doanh nghiệp gặp nhiều khó khăn trong mở rộng sản xuất do khó tiếp cận nguồn nhân lực, chi phí nhân công tăng cao từ đó tạo áp lực lên chỉ số lạm phát. Tăng trưởng của các doanh nghiệp chậm lại sẽ tác động đến tốc độ tăng trưởng kinh tế.

Hiện nay, tỷ lệ thất nghiệp của Mỹ đang ở mức 3,7% (tháng 11/2018) – mức gần thấp nhất trong lịch sử, chỉ sau giai đoạn 1951-1953 với mức trung bình 3% và giai đoạn 1968-1969 với mức trung bình 3,5%. Không loại trừ khả năng tỷ lệ thất nghiệp của Mỹ sẽ tiếp tục giảm xuống trong một vài quý tới nhưng chúng tôi cho rằng đà giảm của chỉ số này có thể sẽ chậm lại và sớm kết thúc. Do đó, nếu trong các tháng tới, tỷ lệ thất nghiệp đảo chiều tăng trở lại, một đợt suy giảm của kinh tế Mỹ rất có thể đang đến rất gần.

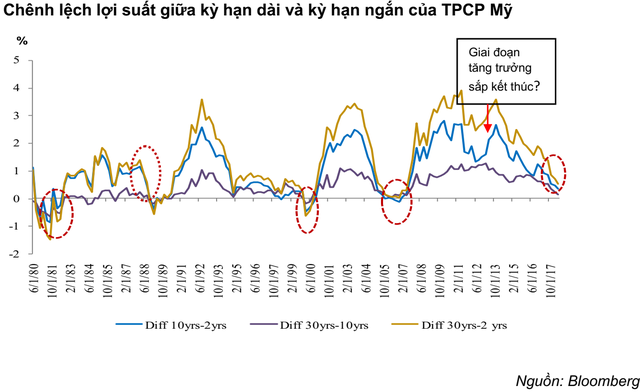

Thứ hai là chênh lệch lợi suất TPCP Mỹ giữa kỳ hạn ngắn và kỳ hạn dài . Rủi ro thường xuất hiện khi lãi suất TPCP kỳ hạn ngắn có xu hướng tăng nhanh hơn, thậm chí vượt cả lãi suất TPCP kỳ hạn dài. Diễn biến này thể hiện sự tăng trưởng quá nóng của nền kinh tế khiến nhu cầu về vốn gia tăng mạnh trong ngắn hạn.

Theo quan sát của BVSC, kể từ năm 1980 trở lại đây, cứ mỗi khi mức chênh lệch này trải qua giai đoạn giảm kéo dài và về quanh mức 0% (thậm chí ở mức âm) thì một cuộc suy thoái thường diễn ra ngay sau đó (năm 1981, 1990, 2007).

Hiện tại, trong phiên ngày 04/12/2018, lần đầu tiên kể từ sau cuộc khủng hoảng 2008, chênh lệch lợi suất TPCP Mỹ giữa kỳ hạn 5 năm và 2 năm giảm xuống dưới mức 0%.

Tuy nhiên, chênh lệch lợi suất giữa kỳ hạn 10 năm và 2 năm (kỳ hạn phổ biến được tham chiếu để dự báo khủng hoảng) vẫn đang duy trì trên mức 0%. Mặc dù vậy, xu hướng đường lợi suất đang chuyển từ trạng thái “phẳng” dần (flattening yield curve) sang trạng thái “đảo ngược” (inverted yield curve) kể từ tháng 2/2018 đến nay là khá rõ ràng. Do đó, việc chênh lệch lợi suất TPCP kỳ hạn 10 năm và 2 năm giảm về dưới 0% chỉ còn là vấn đề thời gian.

Tuy vậy, cũng cần lưu ý là luôn có độ trễ giữa việc đường cong lợi suất TPCP Mỹ chuyển sang dạng đảo ngược và pha suy giảm của kinh tế sau đó. Như trước cuộc khủng hoảng 2008 thì đường cong lợi suất đảo ngược cũng duy trì khoảng 4 quý trước khi cuộc khủng hoảng chính thức diễn ra, hay năm 2000 là 3 quý.

Do vậy, việc chênh lệch lợi suất kỳ hạn 5 năm và 2 năm chuyển sang trạng thái âm trong phiên ngày 04/12/2018 nên được xem là tín hiệu cảnh báo sớm hơn là lo ngại đà suy giảm sẽ diễn ra ngay lập tức. Dẫu vậy, với đặc tính đi trước nền kinh tế thực, TTCK Mỹ có lý do để lo lắng khi pha suy giảm của kinh tế Mỹ không còn quá xa.

Minh Anh

Theo Trí thức trẻ

Nhà đầu tư bâng khuâng trước định hướng của FED

Khả năng căng thẳng thương mại, hàng rào thuế quan leo thang được xem là yếu tố có thể làm tăng trưởng kinh tế Mỹ giảm mạnh hơn dự báo. Vì vậy, chính sách tiền tệ và lãi suất trong năm 2019 của FED có thể sẽ tiếp tục là một ẩn số khó lường đối với thị trường.

Hôm thứ 5, thị trường chứng khoán Mỹ đã có phiên giao dịch tốt nhất trong gần 8 tháng qua, sau khi chủ tịch Cục dự trữ liên bang Mỹ (FED) là Jerome Powell phát biểu trong một buổi thảo luận tại Câu lạc bộ kinh tế New York về tình hình lãi suất hiện tại. Theo đó, ông Powell cho rằng lãi suất tuy vẫn còn thấp theo tiêu chuẩn lịch sử, nhưng đã ở ngay dưới vùng trung lập.

Thay đổi xoành xoạch

Tuyên bố này của ông Powell đã thúc đẩy tâm lý hào hứng ở các nhà đầu tư, khi nhiều người cho rằng chủ tịch FED đã rút lui khỏi lập trường cứng rắn của ông thể hiện vào đầu tháng 10, thời điểm ông cho rằng mức lãi suất vẫn còn cách khá xa mục tiêu trung lập.

Giới phân tích cho rằng nhận xét có khuynh hướng "bồ câu" của ông Powell như là một sự nhượng bộ cần thiết sau lời chỉ trích gay gắt mới nhất từ tổng thống Trump, người đã nói với tờ Washington Post trong một cuộc phỏng vấn hôm thứ Ba rằng ông "không vui chút nào" với lựa chọn để Powell kế vị Janet Yellen làm chủ tịch FED.

Tuy nhiên, khi mà các nhà đầu tư còn chưa kịp tận hưởng trọn niềm vui thì biên bản cuộc họp tháng 11 của FED được công bố vào đêm qua (theo giờ Việt Nam) cho thấy định hướng về lộ trình tăng lãi suất của FED là vẫn giữ nguyên như kế hoạch, yếu tố cũng đã khiến chứng khoán Mỹ điều chỉnh giảm trở lại.

Cụ thể biên bản cho thấy các thành viên của Ủy ban thị trường mở liên bang (FOMC) - cơ quan trực thuộc FED chịu trách nhiệm thiết lập chính sách lãi suất, đồng thuận với lộ trình bình thường hóa chính sách từ từ và gần như tất cả các thành viên đều đồng tình với quan điểm rằng một đợt nâng lãi suất nữa có thể diễn ra khá sớm, nếu các thông tin sắp tới về thị trường lao động và lạm phát trùng khớp hoặc mạnh hơn dự báo hiện tại của họ.

Điều này ám chỉ đến khả năng tăng lãi suất vào tháng 12 tới là khó có thể thay đổi, theo đó mục tiêu dự kiến có 4 lần tăng lãi suất trong năm nay sẽ tiếp tục được giữ nguyên, bất chấp những chỉ trích của ông Trump.

Tổng thống Trump lại lớn tiếng chỉ trích người đứng đầu FED

Tỷ lệ trung lập được hiểu như thế nào?

Thực tế là giọng điệu của ông Powell hôm thứ 5 dù có nhẹ nhà hơn so với trước đó, nhưng nhiều nhà phân tích cho rằng các nhà đầu tư đã diễn giải theo hướng lạc quan quá mức. Ian Shepherdson, kinh tế trưởng tại Pantheon Macroeconomics, cảnh báo rằng những nhận xét của Powell không quá "bồ câu" như cách mà thị trường đang suy nghĩ.

Shepherdson lưu ý rằng "phạm vi ước tính" của tỷ lệ trung lập trong dự báo tháng 9 của FED là nằm trong khoảng từ 2,5% đến 3,5%, trong khi phạm vi lãi suất hiện nay chỉ mới ở mức 2% - 2,25%. Vì vậy, mức đáy ngay dưới tỷ lệ trung lập ước tính theo như phát biểu của Powell vẫn còn cách 1 lần tăng so với mức hiện nay (tức từ 2,25% lên 2,5%), và vùng lãi suất này vẫn còn có thể tăng đến 3 lần để lên mức trung bình của tỷ lệ trung lập là 3% và 5 lần tăng để lên mức đỉnh của trung lập ở tại 3,5%.

Ông chia sẻ thêm: "Theo quan điểm của chúng tôi, ý kiến riêng của Powell cũng có thể đang nghiêng về khuynh hướng bồ câu, nhưng khả năng sẽ không có bất kỳ thay đổi nào sắp xảy ra trong định hướng của Ủy ban Thị trường mở Liên bang (FOMC), vốn được thể hiện qua biểu đồ điểm để dự báo lãi suất tương lai. Và rõ ràng biên bản mới nhất của FED đang ủng hộ ý kiến của ông Shepherdson.

Dù vậy, các thành viên FOMC dường như vẫn chưa chắc về ước tính mức lãi suất trung lập, tức là tại điểm lãi suất mà không kìm hãm cũng như không thúc đẩy kinh tế tăng trưởng quá nóng. Biên bản thể hiện: "Một vài thành phần tham gia lưu ý rằng lãi suất quỹ liên bang có thể gần mức trung lập và việc nâng lãi suất thêm có thể kìm hãm tăng trưởng kinh tế và gây áp lực suy giảm lên lạm phát và kỳ vọng lạm phát".

Chính sách của FED sẽ ngày càng khó lường trước tình hình bất ổn hiện nay

Chính sách sẽ khó lường

Trong khi đó, Jamie Cox, quản lý đối tác của Harris Financial Group, cho rằng Powell đã làm chính xác những gì ông ấy cần làm. Anh nói: "Ông ấy đã giải tỏa tâm lý cho các nhà đầu tư vốn đang rất lo lắng về việc chính sách đi quá đà, và giữ lại tất cả sự linh hoạt mà ông ấy có được trước khi bắt đầu cuộc nói chuyện".

Anh chia sẻ thêm: "Thị trường muốn nghe Powell nói rằng chính sách lãi suất sẽ linh hoạt theo diễn biến nền kinh tế, rằng ông ta chú ý đến những điểm yếu trong nền kinh tế toàn cầu hiện nay, và quan trọng nhất là thuế quan đã làm thay đổi tính toán tương lai của nền kinh tế Mỹ".

Tuy nhiên, dù Powell không nói ra những điều như trên, thì biên bản của FED cũng đã thể hiện điều đó, khi cho rằng lộ trình tăng lãi suất không phải luôn cố định như dự kiến đặt ra, mà có thể linh hoạt cần thiết theo diễn biến thực tế.

Cụ thể các thành viên FOMC cũng thể hiện sự lo ngại về cuộc chiến thương mại và tình trạng mức nợ cao trong lĩnh vực doanh nghiệp, nhất là mức nợ vay có đòn bẩy cao khiến nền kinh tế dễ bị tổn thương khi lượng vốn sẵn có giảm mạnh, qua đó làm trầm trọng hóa tác động của một cú sốc tiêu cực tới hoạt động kinh tế.

Ngoài ra, khả năng leo thang căng thẳng thương mại hoặc hàng rào thuế quan cũng được xem là yếu tố có thể làm tăng trưởng kinh tế giảm mạnh hơn dự báo. Vì vậy, chính sách tiền tệ và lãi suất trong năm 2019 của FED có thể sẽ tiếp tục là một ẩn số khó lường đối với thị trường, chứ không đơn giản dễ đoán như những gì mà cơ quan này thể hiện.

ĐỒNG AN

Theo thegioitiepthi.vn

Kinh tế Mỹ sẽ suy thoái và cuộc đối đầu với FED  Washington Post mới đây dẫn lời giới chuyên gia cảnh báo nền kinh tế Mỹ sẽ bắt đầu "hụt hơi" từ giữa năm 2019 và có thể rơi vào suy thoái trong năm 2020, thời điểm Mỹ tiến hành cuộc bầu cử Tổng thống. Tổng thống Mỹ Donald Trump không hài lòng với quyết sách tăng lãi suất quá nhanh của Chủ tịch...

Washington Post mới đây dẫn lời giới chuyên gia cảnh báo nền kinh tế Mỹ sẽ bắt đầu "hụt hơi" từ giữa năm 2019 và có thể rơi vào suy thoái trong năm 2020, thời điểm Mỹ tiến hành cuộc bầu cử Tổng thống. Tổng thống Mỹ Donald Trump không hài lòng với quyết sách tăng lãi suất quá nhanh của Chủ tịch...

Tin liên quan

Phó Chủ tịch Fed đánh đi thông điệp lãi suất sẽ tiếp tục tăng

Phó Chủ tịch Fed đánh đi thông điệp lãi suất sẽ tiếp tục tăng Việt Nam có thể đạt mức tăng trưởng GDP thứ 2 châu Á, chỉ sau Ấn Độ

Việt Nam có thể đạt mức tăng trưởng GDP thứ 2 châu Á, chỉ sau Ấn Độ FED tăng lãi suất lần thứ 3 trong năm 2018

FED tăng lãi suất lần thứ 3 trong năm 2018 Bất động sản Thái Nguyên hướng tới nhu cầu thực

Bất động sản Thái Nguyên hướng tới nhu cầu thực Ngắm mục tiêu 2019 của nhiều doanh nghiệp

Ngắm mục tiêu 2019 của nhiều doanh nghiệp Chứng khoán Mỹ đồng loạt giảm điểm mạnh

Chứng khoán Mỹ đồng loạt giảm điểm mạnh ADB duyệt khoản vay 100 triệu USD để phát triển lĩnh vực tài chính

ADB duyệt khoản vay 100 triệu USD để phát triển lĩnh vực tài chính Tăng trưởng kinh tế Ấn Độ giảm tốc mạnh

Tăng trưởng kinh tế Ấn Độ giảm tốc mạnh Một tuần vươn lên từ đáy, nỗ lực của Bitcoin vẫn chưa đâu vào đâu

Một tuần vươn lên từ đáy, nỗ lực của Bitcoin vẫn chưa đâu vào đâu Nhóm cổ phiếu chứng khoán: Tấm gương phản chiếu thị trường

Nhóm cổ phiếu chứng khoán: Tấm gương phản chiếu thị trường Giá vàng hôm nay 1/12: Giảm nhẹ, chờ thông tin từ cuộc họp G20

Giá vàng hôm nay 1/12: Giảm nhẹ, chờ thông tin từ cuộc họp G20 Dự báo đồng USD sẽ giảm giá trong năm 2019

Dự báo đồng USD sẽ giảm giá trong năm 2019 Vụ CSGT bám víu chới với sau yên xe máy: Bắt khẩn cấp tài xế00:56

Vụ CSGT bám víu chới với sau yên xe máy: Bắt khẩn cấp tài xế00:56 Phát hiện bộ xương người ở Quảng Ngãi, nghi của bị can trốn truy nã08:00

Phát hiện bộ xương người ở Quảng Ngãi, nghi của bị can trốn truy nã08:00 Mỹ - Nga khẩu chiến căng thẳng về Ukraine08:47

Mỹ - Nga khẩu chiến căng thẳng về Ukraine08:47 Campuchia nói gì về báo cáo Trung Quốc được độc quyền dùng căn cứ Ream?08:16

Campuchia nói gì về báo cáo Trung Quốc được độc quyền dùng căn cứ Ream?08:16 Một chiến sĩ CSGT TP.HCM bị thương nặng nghi do truy đuổi cướp09:56

Một chiến sĩ CSGT TP.HCM bị thương nặng nghi do truy đuổi cướp09:56 Houthi phóng tên lửa bội siêu thanh, tuyên bố cứng rắn với Israel06:47

Houthi phóng tên lửa bội siêu thanh, tuyên bố cứng rắn với Israel06:47 Nghiên cứu phương án khác để tìm kiếm nạn nhân rơi xuống 'hố tử thần' ở Bắc Kạn09:47

Nghiên cứu phương án khác để tìm kiếm nạn nhân rơi xuống 'hố tử thần' ở Bắc Kạn09:47 Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản09:41

Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản09:41 Đã tìm thấy thi thể bé gái 11 tuổi bị nước cuốn trôi10:18

Đã tìm thấy thi thể bé gái 11 tuổi bị nước cuốn trôi10:18 Kết quả kiểm tra ma túy đối tượng phá ngai vàng triều Nguyễn ở Huế07:21

Kết quả kiểm tra ma túy đối tượng phá ngai vàng triều Nguyễn ở Huế07:21 Bình Phước: Triệt phá đường dây ma túy 22 kg vận chuyển bằng xe khách, taxi08:32

Bình Phước: Triệt phá đường dây ma túy 22 kg vận chuyển bằng xe khách, taxi08:32Tin đang nóng

Danh tính cô gái tử vong trong phòng tắm tại chung cư cao cấp ở Hà Nội

Danh tính cô gái tử vong trong phòng tắm tại chung cư cao cấp ở Hà Nội Nam ca sĩ Việt nổi đình đám bật khóc: "Mình không thể nào sống lỗi với hai người anh ấy được"

Nam ca sĩ Việt nổi đình đám bật khóc: "Mình không thể nào sống lỗi với hai người anh ấy được" Mỹ nhân vác bụng bầu 8 tháng lên tòa vạch mặt Diddy đột ngột nhập viện khẩn, thêm lời tố cáo ông trùm gây choáng

Mỹ nhân vác bụng bầu 8 tháng lên tòa vạch mặt Diddy đột ngột nhập viện khẩn, thêm lời tố cáo ông trùm gây choáng Fan Việt kêu gọi "cứu" lấy Hoa hậu Ý Nhi vì ekip ẩu đến khó tin

Fan Việt kêu gọi "cứu" lấy Hoa hậu Ý Nhi vì ekip ẩu đến khó tin Vụ chồng Đoàn Di Băng làm sếp công ty bán hàng giả: Đối mặt hình phạt nào?

Vụ chồng Đoàn Di Băng làm sếp công ty bán hàng giả: Đối mặt hình phạt nào? Chàng trai 25 tuổi lấy vợ 45 tuổi, sau đám cưới cái kết đầy bất ngờ

Chàng trai 25 tuổi lấy vợ 45 tuổi, sau đám cưới cái kết đầy bất ngờ Công Phượng gây sốc với diện mạo mới, sao bóng đá lái xế hộp xịn, mang cả "đồ nghề" massage lên hội quân ĐT Việt Nam

Công Phượng gây sốc với diện mạo mới, sao bóng đá lái xế hộp xịn, mang cả "đồ nghề" massage lên hội quân ĐT Việt NamTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Honda LEAD giảm giá mạnh cuối tháng 5/2025, rẻ ngang Vision, hút khách nhờ thiết kế đẹp, trang bị xịn sò

Xe máy

13:08:40 30/05/2025

Xe gầm cao Honda HR-V mới ra mắt, có giá bán từ 670 triệu đồng

Ôtô

13:08:15 30/05/2025

Thống kê gây sốc: Một bệnh viện ở Việt Nam ghi nhận gần 1000 ca "trẻ em sinh ra trẻ em"

Netizen

13:03:30 30/05/2025

Đồng hồ và gương trong nhà: Đặt sai vị trí là rước họa, đặt đúng thì thuận phong thủy, hút tiền vào như nước

Sáng tạo

12:55:06 30/05/2025

Lưu Diệc Phi nghi bị chèn ép trước Lisa (BLACKPINK) đến không có chỗ để thở, chuyện gì đây?

Sao châu á

12:54:03 30/05/2025

"Selena Gomez sống trong đầu Hailey Bieber"

Sao âu mỹ

12:50:58 30/05/2025

Trình Thủ tướng dự án đầu tư casino Vân Đồn quy mô hơn 2 tỉ USD

Tin nổi bật

12:43:24 30/05/2025

Tóm 21 con bạc đang say sưa đá gà ăn tiền giữa đồng lúa

Pháp luật

12:39:52 30/05/2025

Pháp chi gần 2 tỉ USD nâng cấp căn cứ đặt vũ khí hạt nhân

Thế giới

12:04:53 30/05/2025

5 thói quen buổi tối giúp cơ thể trẻ lâu

Làm đẹp

11:57:27 30/05/2025

Sốc: IU bị tố "đi khách" 130 triệu/đêm, Jennie (BLACKPINK) có clip nóng với con trai người thừa kế tập đoàn BMW?

Sốc: IU bị tố "đi khách" 130 triệu/đêm, Jennie (BLACKPINK) có clip nóng với con trai người thừa kế tập đoàn BMW? Tạm giữ hình sự tài xế vụ bé 3 tuổi băng qua đường bị cán tử vong

Tạm giữ hình sự tài xế vụ bé 3 tuổi băng qua đường bị cán tử vong Vụ Jennie (BLACKPINK) bị nghi quay clip nóng với thiếu gia tài phiệt: Người tung tin đăng tâm thư gây sốc vào giữa đêm!

Vụ Jennie (BLACKPINK) bị nghi quay clip nóng với thiếu gia tài phiệt: Người tung tin đăng tâm thư gây sốc vào giữa đêm! Căng: 1 Hoa hậu ly thân vì chồng diễn viên phá sản, nợ nần nghìn tỷ không trả nổi?

Căng: 1 Hoa hậu ly thân vì chồng diễn viên phá sản, nợ nần nghìn tỷ không trả nổi? Người phụ nữ tử vong bất thường tại phòng khám tư ở Thanh Hóa: Gia đình trình báo ra sao?

Người phụ nữ tử vong bất thường tại phòng khám tư ở Thanh Hóa: Gia đình trình báo ra sao? Phát hiện cô gái tử vong trong phòng tắm của chung cư cao cấp ở Hà Nội

Phát hiện cô gái tử vong trong phòng tắm của chung cư cao cấp ở Hà Nội Trấn Thành nhắn thẳng 1 diễn viên trẻ: "Em có thích đóng phim nữa không? Sao mạnh miệng vậy?"

Trấn Thành nhắn thẳng 1 diễn viên trẻ: "Em có thích đóng phim nữa không? Sao mạnh miệng vậy?" 3 lần ngoại tình đều được chồng tha thứ, vợ chết lặng khi biết sự thật

3 lần ngoại tình đều được chồng tha thứ, vợ chết lặng khi biết sự thật Danh hài có tiếng tại 'Gala cười' giờ sống chung với bệnh, làm đủ nghề mưu sinh

Danh hài có tiếng tại 'Gala cười' giờ sống chung với bệnh, làm đủ nghề mưu sinh Sao nam đình đám đã căng: Tố chị em Từ Hy Viên là "u ác tính của showbiz"

Sao nam đình đám đã căng: Tố chị em Từ Hy Viên là "u ác tính của showbiz"