Bùng nổ 10 tỷ USD, Bộ Tài chính cảnh báo, Ngân hàng nhà nước siết chặt

Cẩn trọng khi đầu tư cổ phiếu doanh nghiệp bất động sản

Cẩn trọng khi đầu tư cổ phiếu doanh nghiệp bất động sản Tin kinh tế 6AM: Giá vàng “rình rập” tăng trở lại; Tranh đua giảm “sốc” giá vé, hãng bay lỗ – lãi thế nào?

Tin kinh tế 6AM: Giá vàng “rình rập” tăng trở lại; Tranh đua giảm “sốc” giá vé, hãng bay lỗ – lãi thế nào?Năm 2019, thị trường trái phiếu DN bước vào thời kỳ “bùng nổ” với lãi suất hấp dẫn và lượng phát hành cao kỷ lục. Tuy nhiên, thị trường trái phiếu DN “tăng nóng” cũng ẩn chưa nhiều rủi ro.

Bùng nổ trái phiếu DN

Theo số liệu của Công ty Chứng khoán SSI, tính đến hết tháng 11/2019, lượng phát hành trái phiếu DN đạt khoảng 237.000 tỷ đồng (tương đương 10 tỷ USD), cao hơn 5,8% so với cả năm 2018.

Trong đó, các ngân hàng thương mại phát hành 94 nghìn tỷ đồng, chiếm 45,5% toàn thị trường. Tiếp đến là các DN bất động sản phát hành tổng cộng 71.312 tỷ đồng, chiếm 34,5% toàn thị trường.

Có thể nói, năm 2019, thị trường trái phiếu DN bước vào thời kỳ “bùng nổ”. Tăng trưởng tín dụng ngày càng bị kiểm soát chặt chẽ, cho vay trung dài hạn bị siết chặt, vì vậy huy động vốn thông qua kênh ngân hàng giảm. Để đáp ứng nhu cầu về vốn, các DN chuyển hướng sang phát hành trái phiếu. Hơn nữa, quy định về phát hành trái phiếu doanh nghiệp hiện nay rất thông thoáng. Chỉ cần DN có báo cáo tài chính đã kiểm toán là có quyền phát hành trái phiếu.

có 44 trong tổng số 108 DN bất động sản lớn đã phát hành trái phiếu trong năm 2019

Vay ngân hàng lãi suất trung, dài hạn hiện nay ở mức từ 11-13%/năm lại không hề dễ dàng, phải qua thẩm định hồ sơ rất khắt khe, sau đó còn chịu giám sát về giải ngân, sử dụng vốn,… trong khi DN phát hành trái phiếu không chịu những ràng buộc này. Vì vậy, nhiều DN đã đẩy mạnh phát hành trái phiếu với lãi suất cao, nhất là các DN thuộc lĩnh vực bất động sản, chuyên gia kinh tế Phạm Nam Kim cho biết.

Theo thống kê, có 44 trong tổng số 108 DN lớn thuộc lĩnh vực bất động sản đã thực hiện phát hành trái phiếu năm 2019. Nếu lãi suất bình quân trái phiếu nhóm ngân hàng chỉ ở mức 6,5%/năm, thì nhóm bất động sản lên tới 10,24%. Mức lãi suất này được cho là hấp dẫn hơn hẳn so với gửi tiết kiệm.

Ngoài ra, có những dấu hiệu cho thấy, DN phát hành trái phiếu nhiều để đảo nợ ngân hàng. Trên thực tế, có nhiều lô trái phiếu DN phát hành ra, được các ngân hàng mua hết. Vì vậy, nhiều suy đoán cho rằng DN có khoản nợ ngân hàng, sắp đến kỳ phải trả, nhưng không biết lấy đâu tiền trả nợ. Để lâu sẽ thành nợ quá hạn và nợ xấu. Giải quyết vần đề này, chỉ có cách phát hành trái phiếu DN và “thuyết phục” các ngân hàng chủ nợ mua trái phiếu của mình. Như vậy, cả hai bên đều có lợi. DN sẽ có tiền để trả nợ ngân hàng đúng hạn, còn ngân hàng cũng “ làm đẹp” bảng cân đối tài chính và không bị nợ xấu tăng cao.

Đây là lý do vì sao DN đẩy mạnh phát hành trái phiếu. Ước tính cả năm 2019 thị trường trái phiếu DN sẽ đạt khoảng 260.000 tỷ đồng, tăng khoảng 7% so với năm 2018.

Lo ngại rủi ro

Video đang HOT

Thị trường trái phiếu DN “tăng nóng” cũng ẩn chứa nhiều rủi ro. Theo các chuyên gia kinh tế, đáng lo nhất là độ minh bạch thông tin của nhiều DN Việt Nam không cao. Vì vậy nhà đầu tư có thể đối mặt với những rủi ro khi mua phải trái phiếu của những DN kinh doanh thua lỗ, kém hiệu quả.

Ngoài ra, nhiều DN Việt Nam có năng lực tài chính hạn chế, dự án hoặc phương án sản xuất kinh doanh thiếu khả thi, khả năng hoàn vốn thấp. Chưa kể, công tác hạch toán kế toán thiếu chuyên nghiệp, trình độ quản lý thấp. Nhiều DN còn ngại công bố thông tin, thậm chí giấu thông tin, báo cáo thông tin tài chính chưa rõ ràng, trong khi tính minh bạch là một trong những điều kiện quan trọng.

Đầu tư trái phiếu DN, cơ quan chức năng đã phải cảnh báo rủi ro với nhà đầu tư.

Hơn nữa, DN phát hành trái phiếu không bị giám sát về giải ngân, về sử dụng vốn, nên nguồn vốn huy động được không rõ DN có đầu tư cho dự án hay lại dùng để làm việc khác, vấn đề này rất khó kiểm soát.

Với trái phiếu các DN bất động sản phát hành, thường có tài sản đảm bảo dưới dạng quyền sử dụng đất. Nhưng quyền sử dụng đất có vấn đề hay không, rất khó được biết rõ. Liệu đất đó có bị tranh chấp, tính pháp lý như thế nào, DN đã dùng để vay vốn hay góp vốn với đối tác nào chưa, đã sử dụng cho giao dịch khác chưa, giá đất được thẩm định như thế nào?

Không những thế, tồn kho bất động sản hiện rất lớn, nhiều sản phẩm đưa ra thị trường nhưng chưa tiêu thụ được vì có liên quan đến khả năng trả nợ cho chủ đầu tư trái phiếu.

Cơ quan chức năng đã phải đưa ra cảnh báo rủi ro với nhà đầu tư. Giữa năm 2019, Ngân hàng Nhà nước ra công văn yêu cầu các ngân hàng thương mại siết hoạt động đầu tư trái phiếu DN, nhất là trái phiếu của các DN bất động sản. Trong đó, nhấn mạnh sẽ xử lý nghiêm các trường hợp vi phạm pháp luật liên quan đến hoạt động đầu tư trái phiếu DN.

Cuối tháng 11, Bộ Tài chính cũng cảnh báo nhà đầu tư trái phiếu DN, đặc biệt là nhà đầu tư cá nhân, không nên mua trái phiếu DN chỉ vì lãi suất cao. Với đặc thù trái phiếu DN là công cụ nợ do DN phát hành, theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn. Trong khi khả năng trả nợ của DN phụ thuộc rất lớn vào tình hình tài chính và kết quả kinh doanh. Vì vậy, nhà đầu tư cần phải cân nhắc, đánh giá được rủi ro trước khi quyết định mua.

Một số rủi ro đó, theo Bộ Tài chính, là: DN không thực hiện được các điều kiện, điều khoản của trái phiếu do mất khả năng thanh toán; không thanh toán được đầy đủ, đúng hạn gốc, lãi trái phiếu; không thực hiện được cam kết với nhà đầu tư về mua lại trái phiếu trước hạn,…

Bên cạnh đó, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn cũng được rút xuống, theo quy định mới nhất của Ngân hàng Nhà nước. Cụ thể, từ 1/1/2020 sẽ về 40%, sau hai năm giảm theo lộ trình, đến 1/10/2022 còn 30%. Điều này sẽ khiến việc vay vốn trung, dài hạn tại ngân hàng khó hơn, lãi suất cao hơn. Như vậy, các DN sẽ phải huy động vốn từ các kênh khác như phát hành cổ phiếu, trái phiếu DN,… Thị trường tái phiếu DN năm 2020, dự báo tiếp tục nhộn nhịp với lãi suất hấp dẫn hơn hẳn gửi ngân hàng.

Tuy nhiên, các chuyên gia kinh tế khuyến cáo, muốn mua trái phiếu DN, nhà đầu tư cần phải nắm rõ các thông tin: trái phiếu do DN nào phát hành, thương hiệu, uy tín của DN đó ra sao; mục đích phát hành; có tài sản đảm bảo không; có được ngân hàng bảo lãnh thanh toán không; cam kết của chủ thể phát hành đối với trái phiếu như thế nào; kỳ hạn và phương thức trả nợ gốc, lãi; tình hình tài chính và việc sử dụng vốn từ phát hành trái phiếu của DN phát hành.

Trần Thủy

Theo Vietnamnet.vn

Lãi suất VND liên ngân hàng đột ngột tăng, yếu tố mùa vụ và điểm được chú ý

Lãnh đạo chuyên trách của Ngân hàng Nhà nước khẳng định với BizLIVE: biến động vừa qua không liên quan đến trần lãi suất mới.

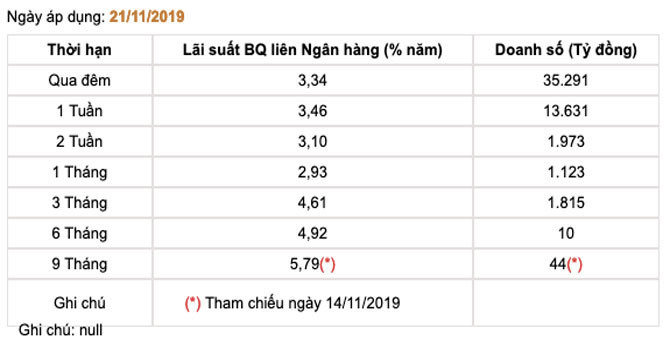

Như BizLIVE đề cập ở bản tin trước, những phiên giao dịch trong tuần này lãi suất VND trên thị trường liên ngân hàng có những bước tăng mạnh, có diễn biến đột ngột như trong phiên 21/11.

Cụ thể, nổi bật ở mức lãi suất bình quân qua đêm đã tăng gần gấp đôi so với chỉ ít ngày trước đó, từ chỉ khoảng 1,7% lên 3,34%/năm.

Đó là một bước tăng mạnh hiếm thấy kể từ đầu năm, cũng như phá vỡ quãng thay đổi ở vùng thấp kéo dài những tháng gần đây (như lãi suất qua đêm chỉ xoay quanh 2%/năm).

Diễn biến trên thể hiện đúng ở thời điểm Ngân hàng Nhà nước bắt đầu áp dụng trần lãi suất tiền gửi mới đối với các ngân hàng thương mại, từ ngày 19/11, theo hướng giảm xuống so với trước.

Tuy nhiên, trả lời BizLIVE, lãnh đạo chuyên trách của Ngân hàng Nhà nước cho biết, diễn biến tăng của lãi suất VND trên thị trường liên ngân hàng không liên quan đến việc điều chỉnh trần lãi suất mới. Theo đó, đây chỉ là sự trùng hợp ngẫu nhiên mà thôi.

Trong ngày 19/11, ngày đầu tiên thực hiện trần lãi suất tiền gửi VND mới, lãi suất VND bình quân trên thị trường liên ngân hàng bắt đầu có bước tăng đáng chú ý, từ 1,72%/năm phiên liền trước lên 2,1%/năm. Tuy nhiên, chưa có thay đổi lớn so với quãng giao dịch kéo dài trước đó.

Nhưng đến phiên 20/11, lãi suất VND trên thị trường này tiếp tục tăng mạnh lên, mức bình quân qua đêm đã lên 2,35%/năm.

Và đến phiên 21/11, như trên, bước tăng mạnh đột ngột thể hiện với mức bình quân qua đêm lên tới 3,34%/năm, gần gấp đôi so với mức chỉ khoảng 1,7%/năm giao dịch chỉ một tuần trước đó.

Lãi suất qua đêm trên thị trường liên ngân hàng thường được chú ý nhất, vì nó góp phần phản ánh nhất định cân đối thanh khoản ngắn hạn trong hệ thống ngân hàng; và đây cũng là kỳ hạn có doanh số cao nhất và chủ yếu ở hầu hết các phiên giao dịch.

Trao đổi với BizLIVE, lãnh đạo chuyên trách của Ngân hàng Nhà nước cho biết, vào thời điểm cuối tháng và nhất là khi thị trường bắt đầu bước vào mùa cao điểm thanh toán cuối năm, lãi suất liên ngân hàng thường tăng lên.

Năm nay, tháng cuối cùng của năm 2019 đã gần kề, và đáng chú ý là Tết dương lịch gần với Tết Nguyên đán.

Nhưng theo vị lãnh đạo chuyên trách trên, năm nay cân đối vốn và thanh khoản hệ thống tốt hơn nhiều và có khác biệt lớn so với những năm trước. Hệ thống tự điều tiết tốt hơn và thậm chí có dư thừa vốn.

Cụ thể, nếu thời điểm này năm ngoái Ngân hàng Nhà nước đã phải cho vay hỗ trợ nguồn qua thị trường mở (OMO) với số dư lớn, lên tới khoảng 60.000 tỷ đồng, thì năm nay thậm chí các ngân hàng còn dư ngược để ở Ngân hàng Nhà nước khoảng 20.000 tỷ đồng qua số dư tín phiếu Ngân hàng Nhà nước lưu hành tính đến cuối tuần qua.

Và như thể hiện suốt từ đầu năm đến nay, ngoại trừ một vài thời điểm cá biệt có phát sinh, Ngân hàng Nhà nước vẫn đều đặn chào cho vay hỗ trợ trên OMO hàng ngày cho đến nay nhưng không có trường hợp nào cần đến (tất nhiên có một rào cản về lãi suất ở đây, cao hơn nhiều so với vay trên liên ngân hàng). Số dư hỗ trợ kênh này hiện bằng 0, trong khi cùng kỳ năm trước, như trên, lên tới khoảng 60.000 tỷ đồng.

Tuy vậy, trước yếu tố mùa vụ và nhu cầu vốn tăng lên vào cao điểm cuối năm, trong hai phiên gần nhất (21 và 22/11) thị trường ghi nhận Ngân hàng Nhà nước đã tạm ngừng hoạt động phát hành tín phiếu hút bớt tiền về. Lượng vốn ở kênh này cũng lần lượt đáo hạn và chảy ra thị trường tạo nguồn.

Như vậy, khớp ở các kênh, cho đến nay việc điều tiết của nhà điều hành diễn ra khá nhịp nhàng. Và không loại trừ, nguồn VND cung ứng có thể được tạo mới từ kênh Ngân hàng Nhà nước mua vào ngoại tệ, khi mà gần đây tỷ giá USD/VND lại tiếp tục nằm khá sâu dưới ngưỡng chặn 23.200 VND của Sở Giao dịch Ngân hàng Nhà nước.

Tuy nhiên, ở một khía cạnh khác, diễn biến của lãi suất trên thị trường liên ngân hàng từ tháng 11 này trở nên đặc biệt được chú ý, vì đây là tháng đầu tiên nguồn tiền gửi thanh toán của Kho bạc Nhà nước bắt đầu phải kết chuyển về Ngân hàng Nhà nước, theo chính sách mới mà Bộ Tài chính đã ban hành vào cuối tháng 8/2019.

MINH ĐỨC

Theo Bizlive.vn

Nợ xấu cho vay theo Nghị định 67 lên đến 27,8%, ngân hàng khởi kiện hàng loạt chủ tàu chây ỳ  Tính đến nay, nợ xấu cho vay hỗ trợ ngư dân đánh bắt xa bờ theo Nghị định 67 lên đến 27,8%. Theo báo cáo của 4 ngân hàng thương mại Nhà nước, hiện nay, có 39 trường hợp đang khởi kiện chủ tàu ra tòa. Báo cáo mới đây của Ngân hàng Nhà nước về tình hình cho vay hỗ trợ ngư...

Tính đến nay, nợ xấu cho vay hỗ trợ ngư dân đánh bắt xa bờ theo Nghị định 67 lên đến 27,8%. Theo báo cáo của 4 ngân hàng thương mại Nhà nước, hiện nay, có 39 trường hợp đang khởi kiện chủ tàu ra tòa. Báo cáo mới đây của Ngân hàng Nhà nước về tình hình cho vay hỗ trợ ngư...

Tin liên quan

'Ông lớn' ngân hàng đồng loạt xin tăng vốn điều lệ

'Ông lớn' ngân hàng đồng loạt xin tăng vốn điều lệ Lấy ý kiến các bộ, ngân hàng về bất cập giao dịch bất động sản

Lấy ý kiến các bộ, ngân hàng về bất cập giao dịch bất động sản Ngân hàng đột ngột giảm mượn nguồn qua OMO

Ngân hàng đột ngột giảm mượn nguồn qua OMO Thận trọng thanh khoản ngân hàng cuối năm

Thận trọng thanh khoản ngân hàng cuối năm Bất ngờ 2 triệu tỷ đồng cho vay một lĩnh vực

Bất ngờ 2 triệu tỷ đồng cho vay một lĩnh vực Sẽ có Nghị định riêng về tín dụng

Sẽ có Nghị định riêng về tín dụng Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42Tin đang nóng

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Chồng cũ lái siêu xe hơn 12 tỷ đến viếng Từ Hy Viên và câu chuyện xót xa đằng sau chiếc xe

Chồng cũ lái siêu xe hơn 12 tỷ đến viếng Từ Hy Viên và câu chuyện xót xa đằng sau chiếc xe Bà ngoại hot nhất Việt Nam mặc áo dài quá đẹp, gọi là "người đẹp không tuổi" cũng không sai

Bà ngoại hot nhất Việt Nam mặc áo dài quá đẹp, gọi là "người đẹp không tuổi" cũng không sai Gây sốc xứ tỷ dân: "Từ Hy Viên có thể đã sống nếu ở bên chồng cũ?"

Gây sốc xứ tỷ dân: "Từ Hy Viên có thể đã sống nếu ở bên chồng cũ?" Hé lộ thông tin lễ thành đôi của Vũ Cát Tường và bạn gái

Hé lộ thông tin lễ thành đôi của Vũ Cát Tường và bạn gái Con gái đánh chết chồng, cha tới công an nhận tội thay ở Long An

Con gái đánh chết chồng, cha tới công an nhận tội thay ở Long An Tôi quyết định ly hôn sau một lần ngã xe, cả 2 bên nội ngoại đều chỉ trích nhưng không ai hiểu thâm ý sâu xa trong đó

Tôi quyết định ly hôn sau một lần ngã xe, cả 2 bên nội ngoại đều chỉ trích nhưng không ai hiểu thâm ý sâu xa trong đó Trả lương giúp việc 52 triệu/tháng, trở về quê, phát hiện 1 bí mật khiến chúng tôi tái xanh mặt, lập tức sa thải cô ta

Trả lương giúp việc 52 triệu/tháng, trở về quê, phát hiện 1 bí mật khiến chúng tôi tái xanh mặt, lập tức sa thải cô taTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Phim Hàn mới chiếu đã chiếm top 1 Việt Nam, nam chính nghe tên ai cũng ghét nhưng trẻ đẹp đáng ngưỡng mộ

Phim châu á

10:13:27 06/02/2025

Hạ viện Philippines thông qua kiến nghị luận tội Phó tổng thống Sara Duterte

Thế giới

10:13:25 06/02/2025

Người phụ nữ dành 8 năm trời chỉ để chăm trồng 1 cây lan càng cua, kết quả nhận về siêu bất ngờ

Sáng tạo

10:12:25 06/02/2025

Gần 600 cây rừng bị đốn hạ dọc tuyến đường tuần tra biên giới

Pháp luật

09:52:41 06/02/2025

Bánh kẹo, đồ ăn nhanh chất cao "như núi" ở bãi rác xã La Phù

Tin nổi bật

09:42:28 06/02/2025

Công Phượng gặp chuyện kém vui, lỡ hẹn cùng ĐT Việt Nam?

Sao thể thao

09:14:23 06/02/2025

Cô giáo xin trích 360k quỹ lớp để lì xì học sinh, cả lớp đồng ý chỉ riêng một người phản đối: "Sao làm tiền phụ huynh quá?"

Netizen

09:12:54 06/02/2025

Bậc thầy phong thủy Trung Quốc khuyên 4 con giáp hợp đeo vàng nhất: Càng đeo càng giàu có, thịnh vượng

Trắc nghiệm

09:12:26 06/02/2025

Có thể sẽ có cuộc chiến pháp lý thế kỷ giữa 2 người chồng của Từ Hy Viên

Sao châu á

09:07:26 06/02/2025

Hoa hậu Tiểu Vy lần đầu lên tiếng thông tin hẹn hò mỹ nam Thái Lan

Sao việt

08:33:20 06/02/2025

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng

Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương

Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Ai thừa kế tài sản hàng trăm triệu USD của Từ Hy Viên?

Ai thừa kế tài sản hàng trăm triệu USD của Từ Hy Viên? Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể