“Bốc hơi” 45 triệu trong thẻ, Shinhan Bank yêu cầu khách trả 5% phí

Lợi nhuận trước thuế trong quý 1 của Sacombank đạt 1.061 tỷ đồng

Lợi nhuận trước thuế trong quý 1 của Sacombank đạt 1.061 tỷ đồng ĐHĐCĐ LienVietPostBank (LVB): Năm 2018 là nền tảng cho năm 2019 phát triển vững chắc

ĐHĐCĐ LienVietPostBank (LVB): Năm 2018 là nền tảng cho năm 2019 phát triển vững chắcChỉ trong 9 phút, tài khoản một khách hàng dùng thẻ tín dụng Visa Platinum của Shinhan Bank Việt Nam bị “bốc hơi” gần 45 triệu đồng. Đáng chú ý, ngân hàng cho biết thời gian tra soát có thể lên tới 6 tháng và mỗi tháng, khách bị yêu cầu trả 5% phí số dư tối thiểu nếu không muốn bị báo cáo thành nợ xấu trên CIC.

Ảnh minh hoạ

Gần 45 triệu đồng “bay” trong 9 phút

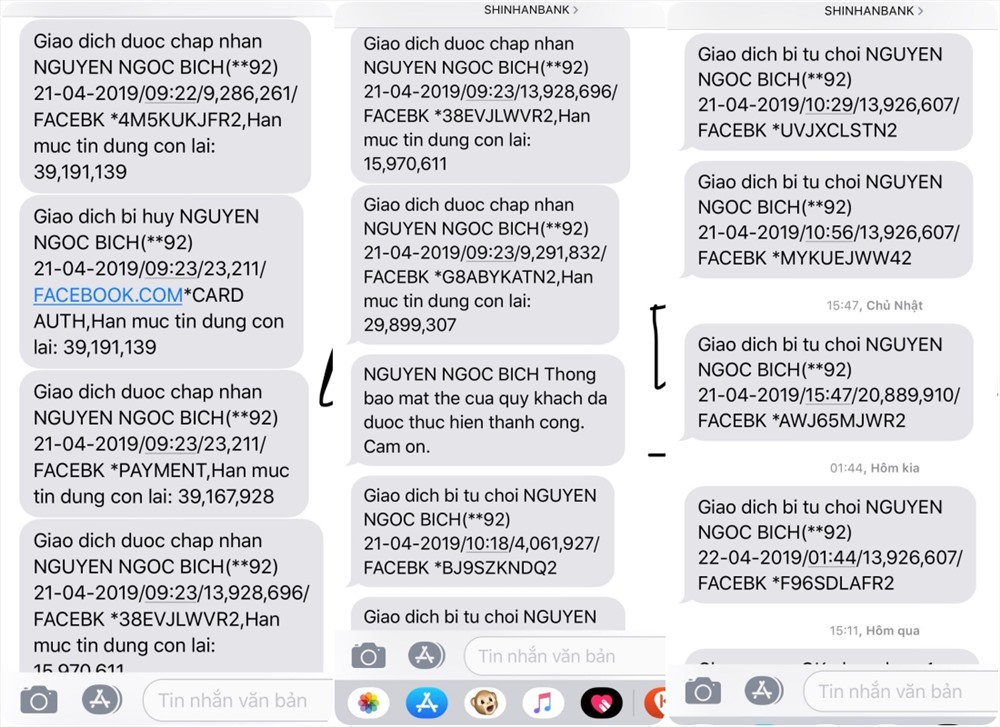

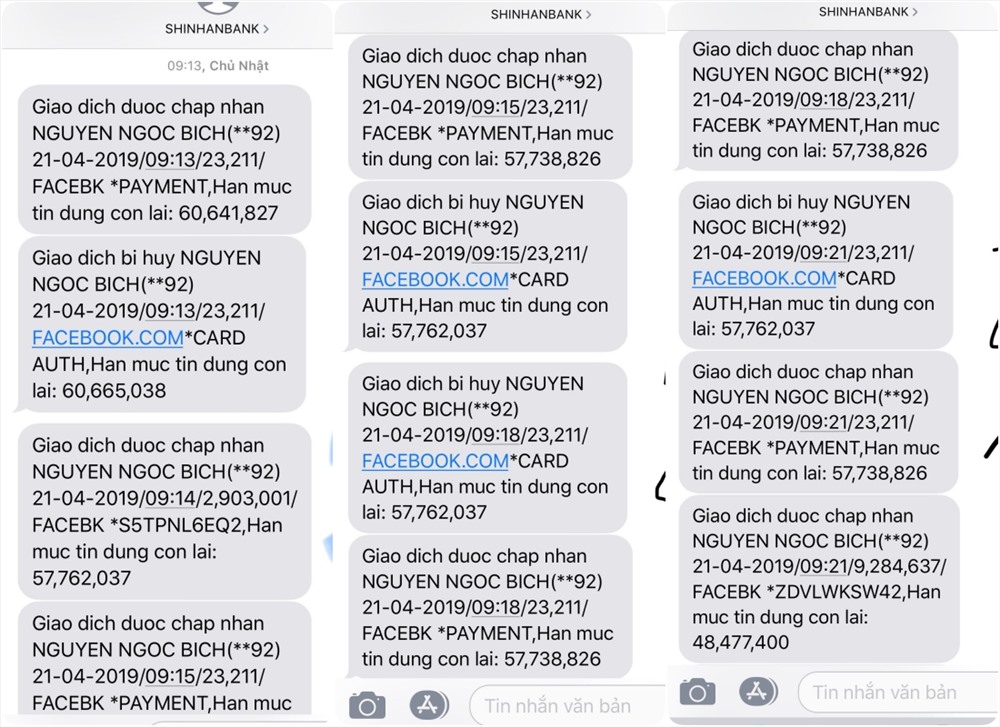

Sáng 21.4.2019, tổng cộng 15 tin nhắn trừ tiền liên tiếp “dội” vào di động của chị Nguyễn Ngọc Bích (Hà Nội), chủ thẻ Visa 4696-7xxx-xxxx3492 của Shinhan Bank Việt Nam. Giao dịch trừ tiền đầu tiên bắt đầu từ lúc 9h14 và diễn ra trong khoảng thời gian 9 phút. Tổng số tiền trong tài khoản mà chị Bích báo mất là khoảng 44,6 triệu đồng.

Cụ thể, tại thời điểm 9h14, tài khoản bị trừ 2.903.001 đồng; lúc 9h21, tài khoản bị trừ 9.284.637 đồng; lúc 9h22, tài khoản tiếp tục bị trừ 9.286.261 đồng. Hai giao dịch cuối cùng bị trừ tiền xảy ra vào lúc 9h23 lần lượt 13.928.696 đồng và 9.291.832 đồng.

Video đang HOT

Toàn bộ giao dịch mất tiền trong thẻ của chị Ngọc Bích.

Ngay khi phát hiện giao dịch trừ tiền bất thường, chị Bích ngay lập tức gọi điện cho số hotline ngân hàng nhờ trợ giúp.

“Tôi gọi nhiều lần nhưng số hotline ngân hàng luôn bận. Tôi rất bức xúc và đành tự thực hiện thao tác khoá thẻ trên app di động”, chị Ngọc Bích cho biết.

Sau khi chị Ngọc khoá thẻ thành công, mặc dù hacker tiếp tục tấn công tài khoản nhưng không lấy được tiền.

Shinhan Bank tính lãi 5% số dư tối thiểu

Ngày 22.4, chị Bích trình báo sự việc tài khoản ngân hàng bị hack tiền tại chi nhánh Shinhan Bank Viet Nam.

Khi tiếp nhận thông tin khách hàng bị mất tiền trong tài khoản, điều kỳ lạ là nhân viên Shinhan Bank cho biết thời gian tra soát có thể kéo dài tới 6 tháng. Và trong thời gian nửa năm chờ đợi kết luận từ phía ngân hàng, chị Ngọc Bích bị yêu cầu phải trả 5% số dư tối thiểu nếu không muốn bị báo lịch sử nợ xấu trên CIC (Trung tâm thông tin tín dụng quốc gia).

Trong email trả lời chị Ngọc Bích, đại diện của Shinhan Bank Việt Nam cho biết “Theo quy trình xử lý đơn tra soát của ngân hàng, kết quả xử lý tra soát của quý khách sẽ được thông báo trong vòng từ 45-180 ngày kể từ ngày chúng tôi nhận được đơn. Sau khi có kết quả tra soát, nếu là giao dịch gian lận ngân hàng sẽ hoàn trả toàn bộ số tiền quý khách đã thanh toán bao gồm tất cả phí và tiền lãi phát sinh liên quan đến những khoản giao dịch gian lận trên”.

Tuy nhiên, điều này mâu thuẫn với điều 13.2 của tờ “Điều kiện và điều khoản thẻ tín dụng cá nhân của ShinhanBank” quy định “thời hạn Shinhan trả lời các khiếu nại là từ 45 đến 100 ngày làm việc”.

Trao đổi với PV báo Lao Động, chị Ngọc Bích cho biết: “Tôi không đồng ý với việc phải ứng ra 5% mỗi tháng với số dư nợ tối thiểu. Tôi bị mất tiền trong tài khoản chưa được giải quyết thì tự nhiên trở thành con nợ của ngân hàng trong 6 tháng. Chưa biết kết quả tra soát của ngân hàng ra sao nhưng tôi vừa mất tiền, vừa phải trả thêm phí cho ngân hàng để không bị nợ xấu là điều vô lý.

Có thể số tiền đó đối với Shinhanbank là nhỏ nhưng với tôi, nó sẽ làm ảnh hưởng không nhỏ đến kế hoạch chi tiêu cá nhân. Liệu với cách xử lý này của ngân hàng, khách hàng còn dám tin tưởng khi sử dụng dịch vụ của Shinhan Bank nữa hay không?”

“Thái độ của nhân viên ShinhanBank khi tiếp nhận sự việc cũng khiến tôi bức xúc vì liên tục trễ hẹn, và báo bận”, chị Ngọc Bích cho biết.

Trao đổi với PV Báo Lao Động, một chuyên gia cho biết “Trong trường hợp chưa xác định nguyên nhân thẻ bị mất tiền do lỗi ngân hàng hay khách hàng, thông thường ngân hàng sẽ khoanh giữ số tiền lãi phải trả trong thẻ tín dụng. Khi xác định rõ nguyên nhân do phía nào thì mới quyết định yêu cầu khách hàng thanh toán nợ hay không. Trường hợp Shinhan Bank VN khi chưa rõ nguyên nhân mất tiền mà đã yêu cầu khách trả 5% số dư tối thiểu là điều khó hiểu”.

LAN HƯƠNG

Theo laodong.vn

Kiểm soát chặt chẽ tín dụng đối với kinh doanh bất động sản

Đây là một trong những yêu cầu mà Thủ tướng Chính phủ nêu ra tại Chỉ thị 11 về một số giải pháp thúc đẩy thị trường bất động sản phát triển ổn định, lành mạnh.

Kiểm soát tín dụng vào thị trường bất động sản

NGỌC THẠCH

Theo đó, Thủ tướng Chính phủ yêu cầu Ngân hàng Nhà nước (NHNN) theo dõi chặt chẽ tình hình, tiếp tục điều hành các giải pháp chính sách tiền tệ linh hoạt, kiểm soát quy mô tín dụng phù hợp với diễn biến kinh tế vĩ mô, đồng thời kiểm soát chặt chẽ tín dụng đối với lĩnh vực kinh doanh bất động sản. Khuyến khích các tổ chức tín dụng phân bổ vốn đối với dự án phát triển nhà ở xã hội, nhà ở thương mại giá thấp, nhà cho thuê.

NHNN chỉ đạo các tổ chức tín dụng được NHNN chỉ định lập kế hoạch vốn cấp bù chênh lệch lãi suất, tổng hợp báo cáo cơ quan có thẩm quyền để bố trí vốn ngân sách nhà nước cho phát triển nhà ở xã hội theo quy định của pháp luật về nhà ở. NHNN tăng cường công tác thanh tra, giám sát đối với hoạt động cấp tín dụng để đầu tư, kinh doanh bất động sản; xử lý nghiêm hành vi vi phạm trong lĩnh vực tiền tệ, ngân hàng.

NHNN chủ động phối hợp với Bộ Tư pháp trong công tác thu hồi nợ xấu của các tổ chức tín dụng, hoàn thiện thể chế, nhất là đề xuất tháo gỡ khó khăn, vướng mắc trong quá trình áp dụng Nghị quyết 42/2017 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Ngoài ra, Thủ tướng Chính phủ còn yêu cầu Bộ Tài chính chủ trì phối hợp với các bộ ngành liên quan nghiên cứu một số định chế tài chính như quỹ tiết kiệm nhà ở, quỹ đầu tư bất động sản, quỹ tín thác bất động sản... để huy động vốn cho thị trường bất động sản, nhằm giảm dần sự phụ thuộc vào nguồn vốn huy động từ các tổ chức tín dụng

Bộ Tài chính nghiên cứu, đề xuất báo cáo Chính phủ về định hướng sửa đổi, bổ sung, ban hành mới quy định pháp luật về khai thác, sử dụng các nguồn lực, nhất là từ đất đai để phát triển thị trường bất động sản và chống đầu cơ trong lĩnh vực bất động sản, hoàn thành trong quý 3/2019. Ngoài ra, Bộ Tài chính tăng cường công tác thanh tra, kiểm tra thực hiện quy định, pháp luật, cơ chế chính sách tài chính liên quan đến thị trường bất động sản; tiếp tục đôn đốc các địa phương phát triển thực hiện Nghị định 167/2017 về việc sắp xếp lại, xử lý tài sản công. Thực hiện nghiêm hình thức đấu giá nhà, đất thuộc sở hữu nhà nước khi sắp xếp lại, xử lý tài sản công.

Theo thanhnien.vn

Gánh nặng từ chi phí dự phòng rủi ro của các ngân hàng  40% lợi nhuận thuần của các ngân hàng thương mại dùng để trích lập dự phòng rủi ro tín dụng trong Quý IV/2018, tương đương khoảng 62.000 tỷ đồng. Tuy nhiên, đó mới chỉ là mức bình quân bởi thực tế, ở một số ngân hàng còn lớn hơn nhiều. Chi phí cho khoản dự phòng của Ngân hàng BIDV còn chiếm tới...

40% lợi nhuận thuần của các ngân hàng thương mại dùng để trích lập dự phòng rủi ro tín dụng trong Quý IV/2018, tương đương khoảng 62.000 tỷ đồng. Tuy nhiên, đó mới chỉ là mức bình quân bởi thực tế, ở một số ngân hàng còn lớn hơn nhiều. Chi phí cho khoản dự phòng của Ngân hàng BIDV còn chiếm tới...

Tin liên quan

Nợ xấu dềnh lên, ngân hàng tăng chi phí dự phòng

Nợ xấu dềnh lên, ngân hàng tăng chi phí dự phòng Nhiều ngân hàng "nặng gánh" dự phòng rủi ro tín dụng: Liệu có đáng lo?

Nhiều ngân hàng "nặng gánh" dự phòng rủi ro tín dụng: Liệu có đáng lo? LienVietPostBank công bố kết quả kinh doanh kém khả quan

LienVietPostBank công bố kết quả kinh doanh kém khả quan Nhiều ngân hàng báo lãi cao kỷ lục

Nhiều ngân hàng báo lãi cao kỷ lục Đặt mục tiêu tăng trưởng tín dụng 2019 đạt 14%

Đặt mục tiêu tăng trưởng tín dụng 2019 đạt 14% Ngân hàng nỗ lực tất toán nợ xấu

Ngân hàng nỗ lực tất toán nợ xấu Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Quán ở Hà Nội bán 1,2 triệu đồng/3 bát bún riêu bị đình chỉ hoạt động

Quán ở Hà Nội bán 1,2 triệu đồng/3 bát bún riêu bị đình chỉ hoạt động Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Sao Việt 31/1: Đỗ Mỹ Linh cùng chồng con đi du xuân, Mỹ Tâm đón Tết bên bố mẹ

Sao Việt 31/1: Đỗ Mỹ Linh cùng chồng con đi du xuân, Mỹ Tâm đón Tết bên bố mẹ Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

1 phim Việt rời rạp ngay dịp Tết vì lỗ nặng

1 phim Việt rời rạp ngay dịp Tết vì lỗ nặng Cameo giàu nhất phim Trấn Thành là hiện tượng mạng cực hot, xuất hiện vài phút mà khiến nam chính "tàn đời"

Cameo giàu nhất phim Trấn Thành là hiện tượng mạng cực hot, xuất hiện vài phút mà khiến nam chính "tàn đời"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hé lộ đường bay bất thường của chiếc Black Hawk trước khi va chạm máy bay chở khách

Thế giới

06:35:57 01/02/2025

Bức ảnh chạm môi gây chấn động cõi mạng đêm mùng 3 Tết của 2 nữ diễn viên hàng đầu showbiz

Sao châu á

06:32:38 01/02/2025

Dũng Agus - người đứng sau thành công của Dược sĩ Tiến debut làm ca sĩ: "Cái bóng của anh Tiến quá lớn"

Sao việt

06:29:37 01/02/2025

Nam ca sĩ giữ bao lì xì suốt 15 năm vì một điều nghẹn ngào

Tv show

06:26:24 01/02/2025

Phim Tết gây tranh cãi vì kết thúc, xem đến cuối khán giả vẫn không biết nữ chính Hoa hậu yêu ai

Phim việt

06:20:09 01/02/2025

Phim Tết gây bão toàn cõi mạng với doanh thu 4.100 tỷ sau 2 ngày, đẹp đến từng khung hình nhờ kỹ xảo quá đỉnh

Phim châu á

06:19:40 01/02/2025

"Ông hoàng nhạc phim" Phan Mạnh Quỳnh

Nhạc việt

06:19:11 01/02/2025

Công thức thịt viên "đỉnh của chóp" giúp bữa cơm ngày Tết thơm ngon, đậm đà, mang đãi khách ai cũng mê

Ẩm thực

06:18:06 01/02/2025

Jennie tung bản tình ca ướt át, "đắp mộ cuộc tình" khiến dân tình há hốc vì cú lừa ngoạn mục

Nhạc quốc tế

23:47:46 31/01/2025

Phạt người đàn ông để đàn trâu vào cao tốc theo nghị định 168

Pháp luật

23:22:30 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng! Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này