BIDV đạt lợi nhuận sau thuế quý I hơn 2.000 tỷ, nợ xấu giảm

Thị trường giảm điểm, khối ngoại mua mạnh

Thị trường giảm điểm, khối ngoại mua mạnh Xử lý sai phạm “bán chui” trên đất quốc phòng tại khách sạn Bavico

Xử lý sai phạm “bán chui” trên đất quốc phòng tại khách sạn BavicoTrong 3 tháng đầu năm, lợi nhuận sau thuế của BIDV đạt gần 2.025 tỷ đồng. Trong khi đó, nợ nấu của ngân hàng này giảm từ 1,9% xuống còn 1,74%.

Ngày 2/5, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, mã HOSE: BID) thông tin về kết quả kinh doanh quý I/2019.

Trong 3 tháng đầu năm, ngân hàng này đạt lợi nhuận sau thuế gần 2.025 tỷ đồng. So với cùng kỳ năm ngoái, kết quả kinh doanh này không có đột biến.

Lãi thuần từ dịch vụ và hoạt động kinh doanh ngoại hối, vàng của BIDV lần lượt tăng 18% và 50% so với cùng kỳ, đạt hơn 876 tỷ đồng và 322 tỷ đồng. Lãi thuần từ hoạt động khác gấp 2 lần so với cùng kỳ năm trước, đạt hơn 1.264 tỷ đồng.

Dù vậy, thu nhập lãi thuần của BIDV giảm 7% so với cùng kỳ, đạt hơn 8.545 tỷ đồng và lãi thuần từ mua bán chứng khoán kinh doanh giảm đến 93%, chỉ còn gần 39 tỷ đồng.

Hoạt động kinh doanh quý I/2019 của BIDV không tăng trưởng nhiều so với cùng kỳ

Đáng chú ý, lỗ từ hoạt động mua bán chứng khoán đầu tư của ngân hàng này tăng đột biến từ 17 tỷ đồng lên hơn 389 tỷ đồng. Chi phí hoạt động chiếm gần 2.998 tỷ đồng, tăng 8% so với cùng kỳ năm trước.

Kết thúc quý I/2019, tổng nợ xấu của BIDV giảm 5% so với đầu năm, chủ yếu là nợ dưới tiêu chuẩn giảm 3% và nợ nghi ngờ giảm 13%. Riêng nợ có khả năng mất vốn chỉ tăng 1% với đầu năm.

Video đang HOT

Đồng thời, tổng cho vay khách hàng tăng 4% so với đầu năm. Do đó, tỷ lệ nợ xấu trên cho vay khách hàng của BIDV giảm từ 1,9% xuống còn 1,74%.

Ngày 2/5, cổ phiếu BID đang được giao dịch ở mức 34.500 đồng/cp.

Theo thegioitiepthi.vn

Góc nhìn: Cổ phiếu ngân hàng bên lề "bữa tiệc chứng khoán"

Phiên giao dịch 5/3, lần đầu tiên sau khoảng 5 tháng chỉ số VN-Index mới thoáng tái lập mốc 1.000 điểm. Nhóm cổ phiếu ngân hàng góp động lực cho thoáng chốc chạm mốc tâm lý này.

Nhiều cổ phiếu ngân hàng hiện nay thiếu đi động lực vốn ngoại mới, sau khi đã đầy hoặc khóa "room" - Ảnh: Quang Phúc.

Theo cách nói dân dã của nhà đầu tư, cổ phiếu BID của Ngân hàng Đầu tư và Phát triển (BIDV) "lĩnh ấn tiên phong", bứt phá mạnh mẽ cùng khối lượng bùng nổ trong phiên giao dịch này.

Khoảng một năm trở lại đây, BID là cổ phiếu ngân hàng duy nhất thường tạo được các quãng đột biến, tạo được hiệu ứng lan tỏa cho nhóm ngành tại nhiều thời điểm.

Lần này, phiên 5/3, tưởng như đà lan tỏa tạo thế bứt phá chung cho nhóm cổ phiếu ngân hàng trên sàn, dù chỉ trong khuôn khổ của một phiên, nhưng một lần nữa, "cổ phiếu vua" một thời tạo hụt hẫng.

Nhìn lại một quá trình, hụt hẫng ở nhóm cổ phiếu ngân hàng nói chung đã kéo dài cả năm qua, sau vùng đỉnh cao tháng 4/2018. Đó cũng là quãng thời gian nhóm này gần như lặng sóng, cùng mức sụt giảm 20-30% ở nhiều mã so với đỉnh của năm.

Và lần này, trong "bữa tiệc chứng khoán" mở ra ngay sau kỳ nghỉ Tết vừa qua, chưa đầy một tháng VN-Index từ chớm trên 900 điểm đã tiếp cận mốc 1.000 điểm, nhóm cổ phiếu ngân hàng vẫn chỉ bên lề. Thậm chí, nhiều mã trong nhóm thị giá còn thấp hơn cả mức đạt được trước Tết.

Ngoại trừ trường hợp VCB của Ngân hàng Ngoại thương (Vietcombank) và BID, các mã còn lại hầu hết chật vật giữ giá.

Điển hình như MBB của Ngân hàng Quân đội (MBBank) với hơn chục phiên chặn trên chặn dưới tham chiếu hàng triệu đơn vị, nhưng giá gần như không thay đổi. VPB của Ngân hàng Việt Nam Thịnh Vượng (VPBank) trồi sụt không thoát khỏi vùng 21-21.500 đồng/cổ phiếu cũng trong chừng ấy thời gian. TCB của Ngân hàng Kỹ thương (Techcombank) luôn thường trực lệnh bán ồ ạt khối lượng lớn mỗi khi giá chớm được trên 27.500 đồng...

Quá trình tích lũy cũng là một góc nhìn, sau khi nhóm này có nhiều mã cũng đã tăng được 7-10% so với đợt suy giảm trước Tết.

Nhưng trong "bữa tiệc chứng khoán" đang diễn ra sau kỳ nghỉ Tết, khi sức tăng mở rộng và lan tỏa ở nhiều nhóm ngành, diễn biến trì trệ bên lề của cổ phiếu ngân hàng trở nên đáng chú ý, ngoài đóng góp về thanh khoản.

Cuối năm 2018, trong các dòng chảy nhận định về triển vọng phát triển ngành ngân hàng, có một quan điểm xem xét lợi nhuận các ngân hàng đã ở "vùng đỉnh", tốc độ tăng trưởng bắt đầu chậm lại...

Có quan ngại cụ thể ở nhà đầu tư cá nhân, ngoại trừ những mã như BID của BIDV, VCB của Vietcombank, CTG của VietinBank do đặc thù sở hữu, thì hầu hết các cổ phiếu ngân hàng đều có lượng cổ phiếu trôi nổi quá lớn.

Quan ngại trên có thể tính toán từ thực tế giao dịch: để có được một phiên lên giá mạnh, mỗi mã như MBB, TCB, VPB... cần phải giải phóng cỡ 5-10 triệu đơn vị, thậm chí quanh 15 triệu đơn vị. Quy mô này đòi hỏi nguồn tiền cỡ 100 - 200 tỷ đồng/phiên cho mỗi mã, thâm dụng vốn rất lớn.

Thế nhưng, khía cạnh trên chỉ tương đối. Bởi lẽ, trong những đoạn nóng sốt trước đây, cổ phiếu ngân hàng tăng tốt gắn với quy mô giao dịch toàn thị trường cỡ 4.000 - 5.000 tỷ đồng/phiên. "Bữa tiệc" hiện có, thị trường đã xuất hiện nhiều phiên quy mô cỡ 5.000 - 6.000 tỷ đồng, nhưng cổ phiếu ngân hàng nhìn chung vẫn ỉu.

Ở một khía cạnh khác, đà tăng của thị trường nói chung từ ra Tết đến nay có động lực lớn từ hoạt động mua ròng của khối đầu tư nước ngoài, trong khi đó nhiều mã ngân hàng hiện đã kín "room" sở hữu hoặc đang tạm khóa.

Quả thực, tại một loạt mã như MBB, TCB, CTG, VPB..., diễn biến giá thiếu đi động lực từ nguồn vốn ngoại mới.

Tại hội nghị ngành chứng khoán vừa qua, một lần nữa đề nghị nới "room" sở hữu nước ngoài tại ngân hàng Việt được đưa ra. Tuy nhiên, gần như năm nào đề xuất này cũng vài lần rộ lên rồi lịm, và chưa rõ đến khi nào mới có thể hiện thực, ngay cả việc nới sở hữu không gắn quyền biểu quyết.

Xoay đi xoay lại, các yếu tố cơ bản liên quan đến cổ phiếu ngân hàng nói chung vẫn vậy, thậm chí cải thiện. Sau kết quả kinh doanh năm 2018, với diễn biến giá chùng xuống và qua điều chỉnh sâu năm qua, cổ phiếu ngân hàng trở nên hấp dẫn hơn theo các chỉ số cơ bản như P/E, P/B, EPS...

Thế nhưng, khi "bữa tiệc chứng khoán" đã và đang thể hiện, cổ phiếu ngân hàng nói chung vẫn lì đi và nằm bên lề, thì sự hấp dẫn đó có thể khiến nhiều nhà đầu tư cá nhân băn khoăn.

Vì, trong một thị trường giá lên, cổ phiếu không tạo hoặc hạn chế trong tạo lợi nhuận cho nhà đầu tư, thì nó trở nên kém hấp dẫn, thậm chí chôn vốn.

Có lẽ sức hấp dẫn ở cổ phiếu ngân hàng đang trở nên phù hợp hơn với những nhà đầu tư giá trị, với những kế hoạch và kỳ vọng trung dài hạn?

Minh Đức

Theo vneconomy.vn

Cơ hội từ những cổ phiếu "ngược dòng" thị trường  Thời gian qua, trước ảnh hưởng của TTCK thế giới, đặc biệt thị trường Mỹ, TTCK Việt Nam cũng giảm mạnh. Dù vậy, vẫn có không ít cổ phiếu đi ngược xu hướng thị trường. ơn cử, kể từ khi tạo đáy ở vùng giá 28.000 đồng vào cuối tháng 10, cổ phiếu BID liên tục tăng giá, hiện giao dịch quanh mức...

Thời gian qua, trước ảnh hưởng của TTCK thế giới, đặc biệt thị trường Mỹ, TTCK Việt Nam cũng giảm mạnh. Dù vậy, vẫn có không ít cổ phiếu đi ngược xu hướng thị trường. ơn cử, kể từ khi tạo đáy ở vùng giá 28.000 đồng vào cuối tháng 10, cổ phiếu BID liên tục tăng giá, hiện giao dịch quanh mức...

Tin liên quan

Cổ phiếu BIDV tăng nhẹ sau chuỗi ngày liên tục suy giảm

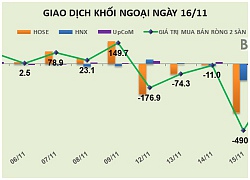

Cổ phiếu BIDV tăng nhẹ sau chuỗi ngày liên tục suy giảm Phiên 16/11: Mua ròng hơn 1 triệu cổ phiếu BID, khối ngoại vẫn rút ròng 123 tỷ đồng

Phiên 16/11: Mua ròng hơn 1 triệu cổ phiếu BID, khối ngoại vẫn rút ròng 123 tỷ đồng Lợi nhuận BIDV tăng 34%, nợ có khả năng mất vốn tăng 47%

Lợi nhuận BIDV tăng 34%, nợ có khả năng mất vốn tăng 47% Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang01:28

Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang01:28 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Lời khai của tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang09:54

Lời khai của tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang09:54 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14Tin đang nóng

Sốc: Nữ diễn viên nổi tiếng bị vỡ filler ngực khi đang tập gym

Sốc: Nữ diễn viên nổi tiếng bị vỡ filler ngực khi đang tập gym Máy bay chở khách của Azerbaijan va phải chim, rơi tại Kazakhstan

Máy bay chở khách của Azerbaijan va phải chim, rơi tại Kazakhstan Bắt tài xế lùi xe khách làm chết người phụ nữ đang nghe điện thoại

Bắt tài xế lùi xe khách làm chết người phụ nữ đang nghe điện thoại Bị bắt sau 12 năm hiếp dâm con riêng của vợ rồi bỏ trốn

Bị bắt sau 12 năm hiếp dâm con riêng của vợ rồi bỏ trốn Tỉ phú Mỹ bổ sung đơn kiện hồi tố, tiết lộ tin nhắn của ca sĩ Đàm Vĩnh Hưng

Tỉ phú Mỹ bổ sung đơn kiện hồi tố, tiết lộ tin nhắn của ca sĩ Đàm Vĩnh Hưng Mỹ Tâm qua Mỹ, cúi đầu trước một đàn anh: "Em xin lỗi anh"

Mỹ Tâm qua Mỹ, cúi đầu trước một đàn anh: "Em xin lỗi anh" Cô gái Điện Biên lấy chồng cầu thủ nổi tiếng, sinh con đủ "nếp - tẻ", được chồng cưng chiều ở nhà lầu, xe sang

Cô gái Điện Biên lấy chồng cầu thủ nổi tiếng, sinh con đủ "nếp - tẻ", được chồng cưng chiều ở nhà lầu, xe sang 1 mỹ nam hạng A mất hút bất thường hơn 300 ngày, chuyện gì đã xảy ra?

1 mỹ nam hạng A mất hút bất thường hơn 300 ngày, chuyện gì đã xảy ra?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Chị đẹp" quyến rũ nhất show Đạp gió: Hôn nhân 24 năm viên mãn dù không con cái

Sao việt

20:16:35 25/12/2024

Kazakhstan điều tra vụ rơi máy bay chở khách khiến hàng chục người thương vong

Thế giới

20:14:59 25/12/2024

Tấm ảnh menu của tiệm trà toán món độc lạ, dân mạng xem xong lại thấy... "nhột nhột"

Netizen

20:09:44 25/12/2024

Nàng siêu mẫu rời showbiz ở ẩn khi lấy chồng cầu thủ nổi tiếng, 8 năm sau cuộc sống thay đổi bất ngờ

Sao thể thao

20:04:06 25/12/2024

Tai nạn lao động ở Bình Thuận, 2 công nhân xây dựng tử vong

Tin nổi bật

19:56:37 25/12/2024

Thảm đỏ SBS Gayo Daejeon: 2 mỹ nhân bất ngờ sexy lấn át Jang Won Young - Karina, G-Dragon và 2NE1 đang ở đâu?

Sao châu á

19:52:54 25/12/2024

Amber Heard ủng hộ vụ kiện Blake Lively chống lại bạn diễn

Sao âu mỹ

19:41:32 25/12/2024

Phim chiếu mạng sôi động trở lại

Hậu trường phim

19:39:10 25/12/2024

UAV bí ẩn tại Mỹ 'không gây trở ngại cho ông già Noel'

Lạ vui

18:31:33 25/12/2024

Mẹ ác ma, cha thiên sứ - Tập 14: Thắng lo lắng vì con đậu 'trường học hạnh phúc'

Phim việt

18:11:00 25/12/2024

Nữ giáo viên đang dạy bị 2 người đàn ông kéo ra giữa sân trường xé áo làm nhục

Nữ giáo viên đang dạy bị 2 người đàn ông kéo ra giữa sân trường xé áo làm nhục Nữ sinh 'cuồng ghen' đâm chết bạn trai ở Hà Nội chỉ vì 1 tin nhắn

Nữ sinh 'cuồng ghen' đâm chết bạn trai ở Hà Nội chỉ vì 1 tin nhắn Nữ sinh trượt đại học, đi làm công nhân suốt 16 năm, năm 2020 lên mạng tình cờ tra ra sự thật chấn động, khiến 46 người bị bắt giam!

Nữ sinh trượt đại học, đi làm công nhân suốt 16 năm, năm 2020 lên mạng tình cờ tra ra sự thật chấn động, khiến 46 người bị bắt giam! Tâm thư của người mẹ mất con trong vụ tài xế tránh xe máy, đâm bé gái tử vong

Tâm thư của người mẹ mất con trong vụ tài xế tránh xe máy, đâm bé gái tử vong Nóng: Chồng minh tinh Trái Tim Mùa Thu đối diện án 5 năm tù vì xâm hại tình dục chị vợ

Nóng: Chồng minh tinh Trái Tim Mùa Thu đối diện án 5 năm tù vì xâm hại tình dục chị vợ Bản án dành cho nữ giáo viên có thai với nam sinh 12 tuổi

Bản án dành cho nữ giáo viên có thai với nam sinh 12 tuổi Một rapper nổi tiếng cùng vợ cũ lừa đảo chạy án 1,8 tỷ đồng ở TPHCM

Một rapper nổi tiếng cùng vợ cũ lừa đảo chạy án 1,8 tỷ đồng ở TPHCM Bắt tạm giam Tổng Giám đốc và 4 cựu lãnh đạo Công ty CP Du lịch Giang Điền ở Đồng Nai

Bắt tạm giam Tổng Giám đốc và 4 cựu lãnh đạo Công ty CP Du lịch Giang Điền ở Đồng Nai