Bị mất tiền trong thẻ tín dụng, khách hàng tố Ngân hàng Quân Đội “om” hơn 1 năm không chịu giải quyết

Giá vàng giảm theo thế giới

Giá vàng giảm theo thế giới Phía sau cái mác “Tập đoàn tài chính quốc tế”

Phía sau cái mác “Tập đoàn tài chính quốc tế”Khách hàng nghi ngờ rằng thẻ của anh đã bị hack từ trước. Các giao dịch trên thẻ đều ở nước ngoài, tên chủ thẻ cũng không phải của anh nhưng ngân hàng vẫn cho rằng anh đã thực hiện giao dịch và không chịu hoàn trả tiền.

Mới đây, khách hàng Trần Xuân Vượng ở Hà Nội có phản ánh, thẻ tín dụng của anh mở tại Ngân hàng TMCP Quân Đội (MB) bị hack từ cách đây hơn 1 năm, tuy nhiên ngân hàng giải quyết chưa thỏa đáng, và sau nhiều lần phản ánh đến ngân hàng vẫn chưa được ngân hàng giải quyết dứt điểm.

Cụ thể, theo anh Vượng, khoảng 22h30 ngày 7/7/2016, điện thoại của anh báo có tin nhắn chi tiêu trên thẻ Visa Credit với số tiền 33.900 bath Thái Lan, quy ra khoảng hơn 20 triệu đồng, mặc dù anh không hề chi tiêu gì và vẫn đang ngồi tại nhà.

Sau đó, anh Vượng có gọi đến đường dây nóng của MB để thông báo về khả năng thẻ của anh bị hack. Ngày hôm sau, anh có đề nghị ngân hàng tra soát và trao đổi với lãnh đạo trung tâm thẻ của MB. Phía ngân hàng thông báo sẽ làm tra soát và sẽ trả kết quả sau 90 ngày.

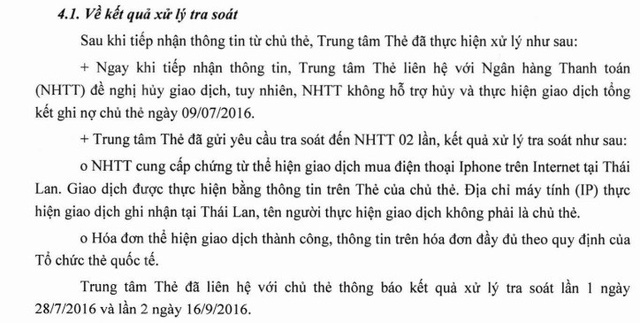

Khi nhận được kết quả tra soát, anh bất ngờ thấy thông tin thẻ của anh bị hack để chi tiêu online tại Thái Lan vào lúc 22h22 ngày 7/7 với giao dịch là mua điện thoại Iphone 6S.

Sau khi nhận kết quả, anh Vượng có tiếp tục làm việc với ngân hàng MB để đề nghị bồi hoàn số tiền mà anh không chi tiêu, tuy nhiên ngân hàng không bồi hoàn.

Mặc dù không chi tiêu nhưng thẻ tín dụng của anh Trần Xuân Vượng vẫn bị thông báo vừa quẹt 33.900 bath (hình ảnh do khách hàng cung cấp)

Hơn nữa, theo anh Vượng, kết quả tra soát của ngân hàng cung cấp cho thấy thẻ của anh bị trừ tiền nhưng chủ thẻ lại không phải tên anh mà là Kamolsak cotaruchal. “Tất cả các thông số khác, kể cả địa chỉ IP máy tính đều không liên quan gì đến tôi hay ở Việt Nam mà lại ở Thái Lan. Điều này càng chứng tỏ nghi ngại của tôi về việc thẻ đã bị hack từ trước là có cơ sở” – anh Vượng nói.

Ngân hàng nói về kết quả tra soát thẻ của khách hàng Trần Xuân Vượng trong biên bản làm việc giữa hai bên (thông tin do khách hàng cung cấp)

Video đang HOT

Vị khách hàng có tiền trong thẻ tín dụng nói thêm, sau nhiều lần đề nghị, đến thời điểm này phía ngân hàng có nói sẽ hỗ trợ một nửa số tiền bị hack, tuy nhiên anh không chấp nhận bởi lý do giao dịch đó không phải là giao dịch bình thường của chủ thẻ, có quá nhiều bất thường và yêu cầu ngân hàng phải bồi hoàn lại toàn bộ số tiền.

“Ngân hàng không hoàn trả số tiền tôi không chi tiêu, đến nay đã gần 17 tháng nên tiền lãi phát sinh trên khoản tiền ban đầu rất lớn. Tôi không chi tiêu, tài khoản bị hack nên tôi không có trách nhiệm phải trả nợ, ngân hàng phải xử lý để đảm bảo quyền lợi của tôi cũng như xóa lịch sử nợ của tôi trên hệ thống” – anh Vượng nói.

Sau thông tin phản ánh của anh Trần Xuân Vượng, chúng tôi đã liên hệ với phía ngân hàng Quân đội để tìm hiểu rõ thêm thông tin. Thông tin sơ bộ từ phía ngân hàng cho biết, hợp đồng mở thẻ tín dụng của khách hàng là có và ngân hàng đang giữ.

Chúng tôi sẽ tiếp tục thông tin vụ việc với quý độc giả.

Theo Nhịp sống kinh tế

Vụ chỉ được rút tối đa 5 triệu/ngày: NHNN nói gì?

Vụ Thanh toán thuộc Ngân hàng Nhà nước (NHNN) vừa có thông tin giải thích thêm về một số thông đến dự thảo Thông tư sửa đổi Thông tư số 19/2016 quy định về hoạt động thẻ ngân hàng, trong đó có nhiều nội dung mới đáng chú ý.

Vì sao chỉ được rút 30 triệu?

Về thông tin, "đối với hạn mức rút ngoại tệ tiền mặt tại nước ngoài, một thẻ được rút số ngoại tệ tiền mặt tối đa tương đương 30 (ba mươi) triệu đồng Việt Nam trong một ngày", NHNN cho rằng hiện nay, hầu hết hạn mức rút tiền mặt tại nước ngoài, đối với thẻ tín dụng, khách hàng được sử dụng trong khoảng hạn mức tín dụng xác định khi mở thẻ; đối với thẻ ghi nợ, khách hàng được sử dụng trong khoảng số dư của tài khoản thanh toán tại ngân hàng.

Dự thảo Thông tư quy định về hạn mức tối đa tương đương 30 triệu trong một ngày (không áp dụng cho việc thanh toán bằng thẻ, chỉ áp dụng cho rút tiền mặt tại nước ngoài, áp dụng cho cả thẻ tín dụng, thẻ ghi nợ và thẻ trả trước, các ngân hàng có thể quy định hạn mức cụ thể trong giới hạn này).

"Mục tiêu của quy định này nhằm giảm thiểu chi tiêu bằng tiền mặt nói chung và chi tiêu bằng tiền mặt tại nước ngoài nói riêng; giảm thiểu nguy cơ việc "chảy máu" ngoại tệ ra nước ngoài; từng bước tạo sự minh bạch thông qua thanh toán không dùng tiền mặt...", NHNN lý giải

NHNN cũng không quy định hạn mức đối với việc sử dụng thẻ để thanh toán hàng hóa, dịch vụ cho đơn vị chấp nhận thẻ nước ngoài, tại dự thảo Thông tư chỉ bổ sung quy định để làm rõ thẻ được sử dụng để thanh toán tiền mua hàng hóa, dịch vụ ở nước ngoài theo các mục đích được pháp luật Việt Nam cho phép, phù hợp với nguyên tắc "tự do hóa giao dịch vãng lai".

"Với các quy định như trên tại dự thảo Thông tư không làm thay đổi, cản trở việc thanh toán hàng hóa, dịch vụ bằng thẻ; từng bước giảm thiểu và kiểm soát việc rút, sử dụng tiền mặt tại nước ngoài và góp phần đáp ứng yêu cầu về giám sát, quản lý về ngoại hối", NHNN khẳng định.

Không hạn chế rút tiền mặt tại ATM

Về thông tin "đối với giao dịch rút tiền mặt từ thẻ tại đơn vị chấp nhận thẻ, mỗi thẻ được rút tối đa là 05 (năm) triệu đồng Việt Nam trong một ngày", NHNN cho rằng hiện nay pháp luật chỉ quy định các POS đặt tại chi nhánh, phòng giao dịch của ngân hàng mới được phép ứng tiền mặt cho chủ thẻ.

NHNN khẳng định: "Theo đề xuất của các ngân hàng và cũng là thông lệ quốc tế để đáp ứng chi tiêu tiền mặt của chủ thẻ trong một số trường hợp (khẩn cấp, ngoài giờ làm việc, nơi không có ATM, các dịch vụ không hỗ trợ thanh toán thẻ,.v.v...), Dự thảo Thông tư dự kiến bổ sung thêm dịch vụ rút tiền mặt tại POS với hạn mức không quá 5 triệu đồng/ngày -không phải là hạn chế rút tiền mặt tại ATM và không liên quan tới ATM".

Dự thảo dự kiến mở rộng phạm vi dịch vụ tại POS, thực tế là nhằm đáp ứng tốt hơn nhu cầu của khách hàng, và không thay đổi đối với các quy định về rút tiền mặt tại máy ATM trong lãnh thổ Việt Nam nên không gây ảnh hưởng đến việc rút tiền mặt bằng thẻ qua ATM của khách hàng.

NHNN cho rằng dự thảo Thông tư dự kiến bổ sung thêm dịch vụ rút tiền mặt tại POS với hạn mức không quá 5 triệu đồng/ngày -không phải là hạn chế rút tiền mặt tại ATM và không liên quan tới ATM"

Chỉ áp dụng đối với cá nhân

Về thông tin "hạn mức tín dụng trong trường hợp phát hành thẻ tín dụng có tài sản đảm bảo là không quá 80% giá trị của tài sản đó và tối đa là 1 tỉ đồng, đối với trường hợp không có tài sản đảm bảo thì hạn mức cấp tín dụng tối đa là 500 triệu đồng", NHNN nói rõ quy định tại dự thảo Thông tư là:

"Hạn mức thẻ tín dụng đối với cá nhân quy định tại khoản 1 Điều 126 Luật các tổ chức tín dụng (sửa đổi, bổ sung) như sau: (i) Trường hợp phát hành thẻ tín dụng có tài sản bảo đảm: hạn mức tín dụng cấp cho chủ thẻ không quá 80% giá trị của tài sản bảo đảm và tối đa là 01 (một) tỷ đồng Việt Nam; (ii) Trường hợp phát hành thẻ tín dụng không có tài sản bảo đảm: hạn mức tín dụng cấp cho chủ thẻ tối đa là 500 (năm trăm) triệu đồng Việt Nam".

Theo đó, quy định trên chỉ áp dụng đối với cá nhân quy định tại khoản 1 Điều 126 Luật các tổ chức tín dụng nhằm chuẩn bị hướng dẫn cho nội dung tại Luật sửa đổi, bổ sung Luật các tổ chức tín dụng năm 2010 (sắp trình Quốc hội). Đối với các đối tượng khách hàng khác thì dự thảo Thông tư không quy định hạn mức thẻ tín dụng tối đa.

Ngoài việc đăng tải trên Website, Ngân hàng Nhà nước sẽ tổ chức hội thảo để lấy ý kiến trực tiếp của các bên liên quan. Trong thời gian tới, Ngân hàng Nhà nước sẽ tiếp thu/giải trình các ý kiến góp ý và sẽ tiếp tục hoàn thiện dự thảo Thông tư theo đúng quy định về trình tự, thủ tục ban hành văn bản quy phạm pháp luật.

Một số khái niệm cơ bản cần hiểu rõ, phân biệt

-Thẻ ghi nợ (debit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền và hạn mức thấu chi (nếu có) trên tài khoản thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ.

Loại thẻ này thường được gọi là thẻ ATM hoặc thẻ debit (đa phần khách hàng được nhận lương và dùng thẻ này để rút tiền mặt tại ATM hoặc thanh toán hàng hóa/dịch vụ).

- Thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thoả thuận với tổ chức phát hành thẻ. Ví dụ: Thẻ Visa, MasterCard, JCB...

Loại thẻ này thường được gọi theo tên thương hiệu của tổ chức thẻ quốc tế (Visa, MasterCard, JCB). Loại thẻ này liên quan đến việc tổ chức phát hành thẻ cấp tín dụng cho chủ thẻ căn cứ theo các tiêu chí, điều kiện nhất định (không phải khách hàng nào cũng có thể được cấp thẻ tín dụng của ngân hàng).

- Ngoài thẻ ghi nợ và thẻ tín dụng (tương đối phổ biến hiện nay), còn có Thẻ trả trước (prepaid card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi giá trị tiền được nạp vào thẻ tương ứng với số tiền đã trả trước cho tổ chức phát hành thẻ.

- Thiết bị chấp nhận thẻ tại điểm bán bao gồm Point of Sale (viết tắt là POS), Mobile Point of Sale (viết tắt là mPOS) và các loại thiết bị chấp nhận thẻ khác là các loại thiết bị đọc thẻ, thiết bị đầu cuối được cài đặt và sử dụng tại các đơn vị chấp nhận thẻ mà chủ thẻ có thể sử dụng thẻ để thanh toán tiền hàng hoá, dịch vụ.

POS có thể được lắp đặt tại chi nhánh, phòng giao dịch của tổ chức thanh toán thẻ để cung ứng tiền mặt cho chủ thẻ theo thỏa thuận giữa tổ chức thanh toán thẻ và tổ chức phát hành thẻ.

Theo PV

Ngân hàng hãy để khách hàng là "người tiêu dùng tử tế"  Xã hội ngày càng văn minh nên đòi hỏi người tiêu dùng phải càng tử tế và thông thái cho phù hợp với tốc độ phát triển của xã hội. Nhưng, chính sự nuông chiều khách hàng quá mức của hầu hết các ngân hàng đã biến khách hàng của ngành kinh doanh dịch vụ đặc thù này đang có những sự khác...

Xã hội ngày càng văn minh nên đòi hỏi người tiêu dùng phải càng tử tế và thông thái cho phù hợp với tốc độ phát triển của xã hội. Nhưng, chính sự nuông chiều khách hàng quá mức của hầu hết các ngân hàng đã biến khách hàng của ngành kinh doanh dịch vụ đặc thù này đang có những sự khác...

Tin liên quan

Làm sao để thoát nỗi ám ảnh nợ nần?

Làm sao để thoát nỗi ám ảnh nợ nần? Vì sao lại quy định thẻ tín dụng chỉ được rút 5 triệu đồng/ngày?

Vì sao lại quy định thẻ tín dụng chỉ được rút 5 triệu đồng/ngày? Mỹ Đình Plaza 2 ghi điểm nhờ xây dựng vượt tiến độ

Mỹ Đình Plaza 2 ghi điểm nhờ xây dựng vượt tiến độ "Chìa khóa" tạo nên giá trị của khu đô thị Vạn Phúc

"Chìa khóa" tạo nên giá trị của khu đô thị Vạn Phúc Hỗ trợ ngư dân miền Trung thiệt hại do thủy hải sản chết: Cho vay mới hơn 306 tỷ đồng

Hỗ trợ ngư dân miền Trung thiệt hại do thủy hải sản chết: Cho vay mới hơn 306 tỷ đồng Nhà phố, đất nền thanh khoản tốt

Nhà phố, đất nền thanh khoản tốt

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26 Nguyên nhân ban đầu vụ 4 ô tô tông nhau trên đèo Bảo Lộc00:51

Nguyên nhân ban đầu vụ 4 ô tô tông nhau trên đèo Bảo Lộc00:51 Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18 Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42

Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42 4 ô tô đâm nhau trên đèo Bảo Lộc, hóa chất tràn mặt đường01:01

4 ô tô đâm nhau trên đèo Bảo Lộc, hóa chất tràn mặt đường01:01 Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42 Bộ Công an đề xuất xử lý hình sự người sử dụng trái phép chất ma túy07:00

Bộ Công an đề xuất xử lý hình sự người sử dụng trái phép chất ma túy07:00 Hamas kêu gọi ngừng bắn08:16

Hamas kêu gọi ngừng bắn08:16 Vụ mặt đất nứt nẻ, bùn phun trào: Đã từng xảy ra cách đây 46 năm08:06

Vụ mặt đất nứt nẻ, bùn phun trào: Đã từng xảy ra cách đây 46 năm08:06 Hải quân Mỹ tiết lộ tầm bay của dòng tiêm kích thế hệ thứ sáu F/A-XX08:26

Hải quân Mỹ tiết lộ tầm bay của dòng tiêm kích thế hệ thứ sáu F/A-XX08:26 EU kêu gọi Trung Quốc giúp kiềm chế cuộc chiến thương mại của Mỹ07:56

EU kêu gọi Trung Quốc giúp kiềm chế cuộc chiến thương mại của Mỹ07:56Tin đang nóng

Sao nam Vbiz bị "Dispatch" Trường Giang khui chuyện huỷ hôn đã có bạn gái mới?

Sao nam Vbiz bị "Dispatch" Trường Giang khui chuyện huỷ hôn đã có bạn gái mới? Thi thể trẻ sơ sinh bị cuốn chặt trong áo mưa đặt trước cổng chùa

Thi thể trẻ sơ sinh bị cuốn chặt trong áo mưa đặt trước cổng chùa Bạn gái gia thế "trâm anh thế phiệt" của Vũ Văn Thanh: Từng tự ti vì nặng 70kg, giờ lột xác "thắt đáy lưng ong"

Bạn gái gia thế "trâm anh thế phiệt" của Vũ Văn Thanh: Từng tự ti vì nặng 70kg, giờ lột xác "thắt đáy lưng ong" BTV Thu Hà: Những miếng sữa đầu tiên mình cho chồng uống sau khi mổ não là sữa giả!

BTV Thu Hà: Những miếng sữa đầu tiên mình cho chồng uống sau khi mổ não là sữa giả! Từng bị đồn thổi về giới tính, sao Việt này giờ lấy vợ sinh con: Chuyện nuôi dạy con chung, con riêng rất nhân văn

Từng bị đồn thổi về giới tính, sao Việt này giờ lấy vợ sinh con: Chuyện nuôi dạy con chung, con riêng rất nhân văn Cựu Đại biểu Quốc hội Lưu Bình Nhưỡng kháng cáo xin giảm nhẹ hình phạt

Cựu Đại biểu Quốc hội Lưu Bình Nhưỡng kháng cáo xin giảm nhẹ hình phạtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

4 giây bóc trần nhan sắc và vóc dáng của vợ mẫu tây Bùi Tiến Dũng, không cần lên đồ vẫn chiếm trọn "spotlight"

Sao thể thao

18:28:37 15/04/2025

Sao nữ Vbiz nghi "toang" với bạn trai đạo diễn, lộ loạt hint hẹn hò với trai trẻ

Sao việt

18:10:11 15/04/2025

Tỷ phú Elon Musk trực tiếp kêu gọi ông Trump hủy bỏ mức thuế mới?

Thế giới

18:07:30 15/04/2025

SpaceX sẽ phải lập công ty tại Việt Nam để cung cấp dich vụ Internet vệ tinh

Thế giới số

18:02:40 15/04/2025

Ô tô 16 chỗ tông tử vong cụ già bán vé số ở TPHCM

Tin nổi bật

17:40:09 15/04/2025

3 mẫu vòng đeo tay thông minh giá dưới 1 triệu đồng tại Việt Nam

Đồ 2-tek

17:34:07 15/04/2025

2 gái Thái cướp spotlight của Jennie: 1 người là mỹ nhân lai cực hot khiến showbiz phát cuồng

Sao châu á

17:21:57 15/04/2025

Hôm nay nấu gì: Cơm tối có món ăn "quốc dân", nhìn đã thèm chảy nước miếng

Ẩm thực

17:07:59 15/04/2025

Nam ca sĩ Việt đắt show thuộc hàng top bất ngờ huỷ cùng lúc 3 đêm nhạc

Nhạc việt

17:06:08 15/04/2025

Người vợ tử vong sau trận đòn từ chồng

Pháp luật

16:49:04 15/04/2025

Ban tổ chức 'Mái ấm gia đình Việt': Quyền Linh đã bội tín với chúng tôi

Ban tổ chức 'Mái ấm gia đình Việt': Quyền Linh đã bội tín với chúng tôi Chó pitbull cắn tử vong bé gái 7 tháng tuổi, bố mẹ chứng kiến cảnh ám ảnh: Hiện trường tìm thấy thương tâm

Chó pitbull cắn tử vong bé gái 7 tháng tuổi, bố mẹ chứng kiến cảnh ám ảnh: Hiện trường tìm thấy thương tâm Hot: "Nam thần" ĐT Việt Nam - Văn Thanh chính thức công khai bạn gái hotgirl, body nóng bỏng, gia thế "không phải dạng vừa"

Hot: "Nam thần" ĐT Việt Nam - Văn Thanh chính thức công khai bạn gái hotgirl, body nóng bỏng, gia thế "không phải dạng vừa" Nữ nghệ sĩ sở hữu nhà 6 tầng ở trung tâm TP.HCM, vừa ở, vừa làm khách sạn, 3 đời chồng, U80 đẹp như 50

Nữ nghệ sĩ sở hữu nhà 6 tầng ở trung tâm TP.HCM, vừa ở, vừa làm khách sạn, 3 đời chồng, U80 đẹp như 50 Tình trẻ Diệp Lâm Anh có động thái muốn "công khai", lộ mối quan hệ với hội bạn thân Chị đẹp

Tình trẻ Diệp Lâm Anh có động thái muốn "công khai", lộ mối quan hệ với hội bạn thân Chị đẹp Giám đốc công an chính thức thông tin vụ ông Đoàn Văn Báu gây tai nạn giao thông

Giám đốc công an chính thức thông tin vụ ông Đoàn Văn Báu gây tai nạn giao thông "Tú ông" điều hành đường dây mại dâm qua 7 nhóm Telegram có 65.978 thành viên

"Tú ông" điều hành đường dây mại dâm qua 7 nhóm Telegram có 65.978 thành viên Nam ca sĩ từng bị Hoài Linh cấm hát 1 năm, giờ sở hữu dinh thự nghìn tỷ TP.HCM

Nam ca sĩ từng bị Hoài Linh cấm hát 1 năm, giờ sở hữu dinh thự nghìn tỷ TP.HCM Dự kiến tên gọi và trung tâm hành chính của 34 tỉnh, thành sau sáp nhập

Dự kiến tên gọi và trung tâm hành chính của 34 tỉnh, thành sau sáp nhập Chu Thanh Huyền tình tứ bên Quang Hải sau sóng gió, "dát" toàn đồ hiệu sang chảnh, nhan sắc gây chú ý

Chu Thanh Huyền tình tứ bên Quang Hải sau sóng gió, "dát" toàn đồ hiệu sang chảnh, nhan sắc gây chú ý