Bao phủ nợ xấu giảm tại ngân hàng

HDBank chốt ngày chia cổ tức 2019 đợt 2, tăng vốn lên hơn 16.088 tỷ đồng

HDBank chốt ngày chia cổ tức 2019 đợt 2, tăng vốn lên hơn 16.088 tỷ đồng Everpia đầu tư sàn thương mại điện tử

Everpia đầu tư sàn thương mại điện tửTỷ lệ bao phủ nợ xấu tại phần lớn các ngân hàng đều giảm so với đầu năm.

ACB rơi xuống vị trí thứ 5 về xếp hạng tỷ lệ bao phủ nợ xấu, trong khi Techcombank chiếm vị trí thứ 2, sau Vietcombank.

Nợ xấu tăng trong 9 tháng khiến các nhà băng nâng chi phí dự phòng.

Sau 9 tháng, nợ xấu của các ngân hàng tăng so với đầu năm. Trong đó, Kienlongbank ghi nhận nợ xấu gấp 6,5 lần lên 2.240 tỷ đồng. Nguyên nhân là ngân hàng phải ghi nhận nợ xấu liên quan đến nhóm khách hàng đang thế chấp tài sản đảm bảo là 176 triệu cổ phiếu của Sacombank. Kienlongbank đang trong quá trình đấu giá lượng cổ phiếu này.

Theo sau, ACB có nợ xấu nội bảng tăng 71%, lên hơn 2/479 tỷ đồng. Một số bên khác báo nợ xấu tăng hơn 60% gồm VietinBank 66%, VietBank 61%, TPBank 60%… Các ngân hàng khác có mức tăng phổ biến từ từ 20% đến 40%.

Biến động nợ xấu tại các ngân hàng. Đơn vị: tỷ đồng,%

Tỷ lệ nợ xấu cũng biến động tương tự. Kienlongbank ghi nhận tỷ trọng tổng nợ nhóm 3-5 trong cho vay khách hàng tăng từ 1,02% lên 6,63%. Nhiều ngân hàng như Eximbank, VietinBank, VietBank có tỷ lệ nợ xấu tăng 72-75 điểm cơ bản dao động 1,87-2,46%.

Các ngân hàng khác như SHB, TPBank, MB… báo chỉ tiêu này tăng trên 30 điểm cơ bản.

Ở chiều ngược lại, một số nhà băng có nợ xấu và tỷ lệ nợ xấu giảm sau 9 tháng, dẫn đầu là Techcombank. Ngân hàng này ghi giảm nợ xấu 55% so với đầu năm, sau khi xóa nghìn tỷ nợ xấu trong quý II. Tỷ lệ nợ xấu cũng giảm từ 1,33% xuống 0,6%, trở thành đơn vị có tỷ lệ nợ xấu thấp nhất hệ thống, vượt qua ACB, Vietcombank, BacABank. Hai nhân hàng báo giảm nợ xấu còn lại là NCB và SeABank.

Video đang HOT

Trước biến động nợ xấu và những rủi ro tiềm ẩn với các khoản cho vay do dịch Covid-19, các ngân hàng đang tích cực dành chi phí trích lập dự phòng. NamABank chi dự phòng rủi ro trong 9 tháng hơn 359 tỷ đồng, gấp gần 7 lần cùng kỳ năm trước.

ACB cũng tăng chi phí dự phòng hơn 3 lần, ở mức 694 tỷ đồng, trong 9 tháng đầu năm. Chỉ tiêu này ở Techcombank cũng cao hơn 2,7 lần. Một loạt ngân hàng cũng tăng chi phí dự phòng gấp đôi cùng kỳ 2019, có thể điểm tới là Eximbank, Kienlongbank, VietBank… Các bên khác như OCB, VIB, Vietcombank tăng chi phí dự phòng 9 tháng cao hơn 23-30%.

Chiều ngược lại, ABBank, BIDV giảm chi phí dự phòng 2%, trong khi SeABank giảm hơn 18%.

Chi phí dự phòng 9 tháng của các ngân hàng. Đơn vị: tỷ đồng, %.

Bao phủ nợ xấu giảm

Với diễn biến của nợ xấu và dự phòng, tỷ lệ bao phủ nợ xấu của các nhà băng chuyển động theo hướng khác nhau. Tại Techcombank, nợ xấu giảm và hành động mạnh tay trích dự phòng đã đẩy tỷ lệ bao phủ nợ xấu của tăng 53 điểm phần trăm, thay đổi cao nhất trong tất cả các ngân hàng, lên mức 147% (cao thứ 2 trong hệ thống).

Vietcombank đẩy mạnh dự phòng “hào phóng” khi tỷ lệ bao phủ nợ xấu hơn 215%, cao nhất hệ thống, tăng 35 điểm phần trăm so với đầu năm. Đồng nghĩa, nếu dùng toàn bộ dự phòng để xóa nợ xấu, ngân hàng vẫn còn dư hơn 9.000 tỷ đồng. Con số này cũng cao hơn 2 lần nợ nhóm 2 tại thời điểm 30/9.

BIDV, MB cũng là các đơn vị tăng bao phủ nợ xấu trong 9 tháng, cao hơn 8-12 điểm phần trăm so với đầu năm, lên 87% và 118%. Một số nhà băng khác có diễn biến tương tự gồm SeABank, Sacombank, VPBank, OCB…

Ở chiều ngược lại, 15 ngân hàng ghi nhận tỷ lệ bao phủ nợ xấu giảm, đứng đầu là Kienlongbank và theo sau là ACB.

ACB vẫn được biết tới là một trong hai nhà băng có tỷ lệ bao nợ xấu lớn nhất hệ thống cùng với Vietcombank. Tuy nhiên, trong 9 tháng đầu năm nay, chỉ tiêu này đã giảm 57 điểm phần trăm từ 174% xuống 117%, rơi xuống vị trí thứ 5.

Tỷ lệ bao nợ xấu của các ngân hàng. Đơn vị: tỷ đồng, %.

Theo Chứng khoán Bản Việt (VCSC), ACB chỉ dự phòng 0,05% số dư khoản vay gộp cho các tài khoản dự phòng cụ thể (khoản chi phí dự phòng được dự phòng trực tiếp cho khoản vay khách hàng), so với Vietcombank 0,96%, VIB 0,33% và TPBank 0,9% trong cùng kỳ.

VCSC cho rằng các khác biệt dự phòng một phần đến từ tỷ lệ xử lý nợ chỉ đạt 0,01% dư nợ vay gộp trong 9 tháng 2020 so với cùng kỳ năm trước. Ngoài ra, VCSC kỳ vọng ngân hàng se tiếp tục hoàn nhập dự phòng, phần nào ảnh hưởng đến tính toán chi phí dự phòng cụ thể.

Bên cạnh ACB, loạt ngân hàng cũng giảm tỷ lệ bao phủ nợ xấu gồm VietinBank thấp hơn 35 điểm phần trăm so với đầu năm, NamABank 21 điểm phần trăm…

Theo Ngân hàng Nhà nước, đên 28/9, các tô chưc tín dung đã tái co câu thơi han tra nơ đôi vơi hon 272.115 khách hàng vơi du nơ cho vay khoang 331.013 ty đông, tuong đuong 3,8% tông du nơ cua toàn hẹ thông. Tỷ lệ chuyển thành nợ xấu sau khi đại dịch phụ thuộc vào khả năng phục hồi của nền kinh tế, của riêng doanh nghiệp.

Chứng khoán Rồng Việt (VDSC) cho rằng không phai tât ca các khoan vay đuơc tái co câu se chuyên thành nơ xâu. Tuy nhiên, nhiêu kha nang nơ xâu tiêp tuc gia tang trong thơi gian tơi do anh huơng cua đai dich, và vuơt nguơng 3% do Ngân hàng Nhà nước đạt ra vào nam 2021.

Trong khi đó, TS. Cấn Văn Lực, chuyên gia tài chính, ngân hàng dự báo tỷ lệ nợ xấu nội bảng có thể lên đến 3% cuối năm 2020 và 4% trong năm 2021, trong khi xử lý nợ xấu ngày càng khó khăn hơn.

'Bỏ quên' hoạt động chính, lãi trước thuế quý 3 Vietbank giảm 52%, nợ xấu tăng vọt

Theo đó, lũy kế 9 tháng đầu năm, hoạt động chính của Vietbank vẫn sụt giảm đáng kể so với cùng kỳ khi chỉ mang về hơn 487 tỷ đồng lãi thuần.

Ngân hàng TMCP Việt Nam Thương Tín (Vietbank, UPCoM: VBB) mới đây đã công bố BCTC quý 3 với lợi nhuận trước và sau thuế quý 3 giảm đến 52% và 54% so với cùng kỳ, chỉ còn gần 86 tỷ đồng và gần 66 tỷ đồng.

trong quý 3, có thể thấy Vietbank đẩy mạnh nguồn thu ngoài lãi, tuy nhiên lại "bỏ quên" hoạt động chính. Thu nhập lãi thuần trong quý giảm đến 47% so với cùng kỳ, chỉ còn gần 169 tỷ đồng.

Trong khi các hoạt động ngoài lãi lại tăng trưởng so với cùng kỳ như lãi thuần từ dịch vụ ( 90%), lãi từ kinh doanh ngoại hối (gấp 8 lần), lãi từ mua bán chứng khoán đầu tư (gấp 2.2 lần). Riêng lãi từ hoạt động khác giảm 40%.

Chính vì lợi nhuận thuần từ hoạt động kinh doanh giảm đến 43% so với cùng kỳ (111 tỷ đồng), đi kèm với chi phí dự phòng rủi ro tín dụng tăng đến 65% (25 tỷ đồng), do đó lợi nhuận trước và sau thuế của Ngân hàng giảm đến 52% và 54% so với cùng kỳ, chỉ còn gần 86 tỷ đồng và gần 66 tỷ đồng.

Lũy kế 9 tháng đầu năm, hoạt động chính của Vietbank vẫn sụt giảm đáng kể so với cùng kỳ khi chỉ mang về hơn 487 tỷ đồng lãi thuần. Chi phí dự phòng tín dụng tăng đến 80% (66 tỷ đồng), do đó, lãi trước và sau thuế giảm 13% so với cùng kỳ, chỉ còn gần 374 tỷ đồng và 295 tỷ đồng.

Như vậy, sau 9 tháng, Vietbank đã thực hiện được 61% so với kế hoạch 613 tỷ đồng lãi trước thuế của cả năm 2020.

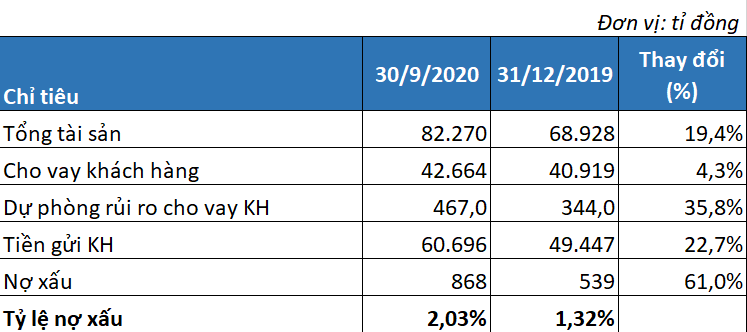

Tính đến 30/9, tổng tài sản của VietBank tăng 19,4% từ mức 68.928 tỉ đồng cuối năm 2019 lên 82.270 tỉ đồng. Trong đó, riêng khoản mục chứng khoán đầu tư đã tăng gần 10.000 tỉ đồng (tăng gần gấp đôi cuối năm trước), chiếm chủ yếu là chứng khoán Chính phủ, chính quyền địa phương.

Đáng chú ý, tổng giá trị nợ xấu nội bảng đã tăng 61% lên mức 868 tỉ đồng, kéo tỉ lệ nợ xấu nội bảng trên dư nợ cho vay của ngân hàng tăng từ 1,32% lên 2,03%. Ngân hàng hiện không còn trái phiếu đặc biệt của VAMC.

Được biêt, hơn 419 triệu cp VBB của Vietbank chính thức giao dịch trên UPCoM vào ngày 30/07/2019 với giá tham chiếu 15,000 đồng/cp. Tuy nhiên, hiện thị giá VBB chỉ đang giao dịch quanh mức 11,600 đồng/cp (kết phiên 22/10/2020), giảm gần 23% kể từ khi niêm yết với khối lượng giao dịch bình quân 20,900 cp/ngày.

Lợi nhuận quý 2 của Vietbank lao dốc còn 46 tỷ, nợ xấu tăng  Lợi nhuận sau thuế của Vietbank chỉ đạt hơn 46 tỷ đồng trong quý 2/2020, giảm tới 61% so cùng kỳ. Ngân hàng TMCP Việt Nam Thương Tín (Vietbank) công bố báo cáo tài chính hợp nhất quý 2/2020 với hoạt động chính yếu là thu nhập lãi thuần lại lao dốc gần 86% xuống còn 43 tỷ đồng. Tuy nhiên, nhờ các...

Lợi nhuận sau thuế của Vietbank chỉ đạt hơn 46 tỷ đồng trong quý 2/2020, giảm tới 61% so cùng kỳ. Ngân hàng TMCP Việt Nam Thương Tín (Vietbank) công bố báo cáo tài chính hợp nhất quý 2/2020 với hoạt động chính yếu là thu nhập lãi thuần lại lao dốc gần 86% xuống còn 43 tỷ đồng. Tuy nhiên, nhờ các...

Tin liên quan

Nỗi lo gia tăng nợ xấu ngân hàng

Nỗi lo gia tăng nợ xấu ngân hàng VietBank trình niêm yết HoSE, phát hành gần 63 triệu cổ phiếu

VietBank trình niêm yết HoSE, phát hành gần 63 triệu cổ phiếu Ngân hàng khắc phục ảnh hưởng bởi dịch COVID-19

Ngân hàng khắc phục ảnh hưởng bởi dịch COVID-19 Lợi nhuận nhiều ngân hàng giảm mạnh trong quý I-2020

Lợi nhuận nhiều ngân hàng giảm mạnh trong quý I-2020 Vietbank: Lợi nhuận tăng mạnh trong quý I/2020, nợ xấu cũng tăng theo

Vietbank: Lợi nhuận tăng mạnh trong quý I/2020, nợ xấu cũng tăng theo Ngân hàng đầu tiên báo lãi tăng 130% trong quý I

Ngân hàng đầu tiên báo lãi tăng 130% trong quý I

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21

Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21 Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24

Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26Tin đang nóng

Vào tiệm tạp hóa hỏi mua dao rồi bất ngờ tấn công nữ chủ tiệm

Vào tiệm tạp hóa hỏi mua dao rồi bất ngờ tấn công nữ chủ tiệm Việt Hương lên tiếng thông tin xích mích với Hoài Linh

Việt Hương lên tiếng thông tin xích mích với Hoài Linh Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Cuộc sống của 3 thành viên trong căn hộ vỏn vẹn 10m đã "phơi bày" một sự thật đáng sợ, nhiều người phải bật khóc

Cuộc sống của 3 thành viên trong căn hộ vỏn vẹn 10m đã "phơi bày" một sự thật đáng sợ, nhiều người phải bật khóc "Con gái Triệu Vy" đẹp đến mức bị hàng triệu người cấm dao kéo, sau 11 năm thăng hạng nhan sắc cực đỉnh

"Con gái Triệu Vy" đẹp đến mức bị hàng triệu người cấm dao kéo, sau 11 năm thăng hạng nhan sắc cực đỉnh Màn so bì visual gây tranh cãi của Hyun Bin và Song Joong Ki ở sự kiện sau khi lấy vợ

Màn so bì visual gây tranh cãi của Hyun Bin và Song Joong Ki ở sự kiện sau khi lấy vợ Chung Hân Đồng bị tình trẻ kém 19 tuổi tung ảnh nóng, lợi dụng tiền bạc?

Chung Hân Đồng bị tình trẻ kém 19 tuổi tung ảnh nóng, lợi dụng tiền bạc?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nhà mình lạ lắm - Tập 3: Huân bị chủ nợ tìm thấy, Thanh Mỹ nhớ ra một vài ký ức của vụ tai nạn

Phim việt

07:04:40 20/12/2024

Xung đột Nga - Ukraine sẽ kết thúc trong nhiệm kỳ Tổng thống Trump?

Thế giới

06:57:12 20/12/2024

Binz: "Tôi đã bắt được tín hiệu muốn kết hôn từ Châu Bùi, nhưng..."

Sao việt

06:53:54 20/12/2024

Kẻ phóng hỏa quán cà phê làm 11 người chết: Không nghĩ quán có nhiều người

Pháp luật

06:53:30 20/12/2024

Dịch bệnh bí ẩn ở Congo lộ diện: TPHCM đã điều trị hàng chục ca "nhập khẩu"

Tin nổi bật

06:41:10 20/12/2024

Vào mùa đông, 2 nguyên liệu này là sự kết hợp hoàn hảo làm nên món ăn từ người già đến trẻ nhỏ đều thích mê

Ẩm thực

06:09:39 20/12/2024

Bức hình khó tin của Song Hye Kyo

Hậu trường phim

06:09:00 20/12/2024

Billie Eilish trải lòng chuyện tình cảm

Sao âu mỹ

06:06:30 20/12/2024

Rashford - bước ngoặt sau lời chia sẻ của Amorim

Sao thể thao

05:51:55 20/12/2024

Bảng chi tiêu của cặp vợ chồng Hà Nội khiến ai xem cũng nể, không có "kẽ hở" nào nhưng phải lưu tâm 1 việc

Netizen

05:50:47 20/12/2024

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm

Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm 4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng

4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ

Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay

Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe

Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe