Báo cáo tài chính của doanh nghiệp bảo hiểm thay đổi khi áp dụng IFRS 17

Phần lớn các dự án BOT thực hiện chỉ định thầu

Phần lớn các dự án BOT thực hiện chỉ định thầu Nợ xấu toàn hệ thống ngân hàng đã xuống dưới 2%

Nợ xấu toàn hệ thống ngân hàng đã xuống dưới 2%Khuôn khổ kế toán thống nhất cho các hợp đồng bảo hiểm chính là đặc trưng của Chuẩn mực Báo cáo tài chính Quốc tế số 17 ( IFRS 17). Khuôn khổ này bao gồm các mô hình đánh giá khác nhau phù hợp với từng loại hợp đồng bảo hiểm khác nhau. Các doanh nghiệp bảo hiểm cần hiểu rõ bản chất và tác động của các mô hình này lên báo cáo tài chính của doanh nghiệp.

Ba mô hình đánh giá của IFRS 17

Mô hình chung (general model) là mô hình đánh giá tiêu chuẩn có thể áp dụng cho mọi hợp đồng bảo hiểm (HĐBH). Để áp dụng mô hình này, trước hết doanh nghiệp bảo hiểm (DNBH) cần hiểu được một số khái niệm quan trọng.

Hai khái niệm đóng vai trò chủ chốt và mới được nêu lên lần đầu trong IFRS 17 là lợi nhuận dự kiến chưa được hưởng của HĐBH (contractual service margin – CSM) và dòng tiền dự kiến hoàn thành HĐBH (fulfilment cash flows).

Trong đó, CSM là một cấu phần của giá trị ghi sổ của tài sản hoặc nợ phải trả cho một nhóm HĐBH, đại diện cho phần lợi nhuận chưa được hưởng mà DNBH sẽ ghi nhận khi cung cấp dịch vụ cho nhóm HĐBH này. Còn dòng tiền dự kiến hoàn thành HĐBH là giá trị hiện tại của dòng tiền trong tương lai, bao gồm cả điều chỉnh liên quan đến rủi ro phi tài chính.

Bà Trần Thị Thanh Trúc, Phó tổng giám đốc,Dịch vụ Kiểm toán và đảm bảo, PwC Việt Nam.

Với mô hình chung, dự phòng cho các trách nhiệm bảo hiểm còn lại (liability for remaining coverage) chính là tổng của CSM và dòng tiền dự kiến hoàn thành HĐBH. Hàng năm, DNBH cần đánh giá lại khoản dự phòng này bằng cách xem xét ảnh hưởng của các yếu tố biến đổi và phản ánh tương ứng vào giá trị khoản dự phòng.

Mô hình phân bổ phí bảo hiểm (premium allocation approach) có thể được DNBH lựa chọn cho các HĐBH thời hạn dưới một năm. Mô hình này cũng có thể áp dụng cho một số HĐBH mà kết quả đánh giá khoản dự phòng nghiệp vụ theo mô hình chung không khác biệt nhiều so với mô hình phân bổ phí bảo hiểm.

Video đang HOT

Ở mô hình này, dự phòng cho các trách nhiệm bảo hiểm còn lại được tính dựa trên phí bảo hiểm chưa được hưởng. Mô hình đánh giá này đơn giản hơn so với mô hình chung ở chỗ không cần xem xét các yếu tố như giá trị thời gian, điều chỉnh liên quan đến rủi ro phi tài chính và lợi nhuận dự kiến chưa được hưởng.

Mô hình phí dao động (variable fee approach) áp dụng cho các HĐBH mà người mua bảo hiểm được chia lãi, lỗ từ các HĐBH (gọi tắt là HĐBH có đặc tính tham gia chia lãi, lỗ trực tiếp).

Mô hình phí dao động khá giống với mô hình chung, tuy nhiên, CSM cần điều chỉnh thêm một yếu tố là phần lãi, lỗ mà DNBH chia cho người mua bảo hiểm.

Nhìn chung, mỗi mô hình đánh giá khác nhau sẽ phù hợp với những nhóm HĐBH khác nhau. Vì vậy, nền tảng của việc lựa chọn mô hình đánh giá theo IFRS 17 là phân loại HĐBH vào đúng các danh mục, ví dụ HĐBH thời hạn dưới 1 năm, HĐBH có chia lãi cho người mua bảo hiểm…, từ đó, lựa chọn mô hình phù hợp cho từng danh mục.

Những ảnh hưởng lên báo cáo tài chính

Việc áp dụng 3 mô hình nêu trên sẽ có những ảnh hưởng nhất định đến các khoản mục trên báo cáo tài chính so với khi áp dụng IFRS 4, chủ yếu là hai khoản mục “phí bảo hiểm” và “dự phòng nghiệp vụ”.

Phí bảo hiểm: việc ghi nhận không còn dựa trên phí bảo hiểm đến hạn hoặc thực nhận như trước đây, mà sẽ chủ yếu bao gồm những thay đổi trong dự phòng cho các trách nhiệm bảo hiểm còn lại và phân bổ dòng tiền của chi phí khai thác HĐBH mới (release of insurance acquisition cash flows).

Dự phòng nghiệp vụ: theo cả IFRS 4 và IFRS 17, dự phòng nghiệp vụ đều bao gồm dự phòng bồi thường và dự phòng cho các trách nhiệm bảo hiểm còn lại. Điểm khác biệt nổi bật nhất ở IFRS 17 đó là dự phòng cho các trách nhiệm bảo hiểm còn lại sẽ bao gồm CSM.

Như vậy, CSM chính là yếu tố trọng yếu xuất hiện ở các mô hình đánh giá nhằm phản ánh tình hình thực tại và dự báo sự phát triển trong tương lai của DNBH thông qua hai khoản mục chính là phí bảo hiểm và dự phòng nghiệp vụ.

DNBH cần chuẩn bị gì trước thềm 2022?

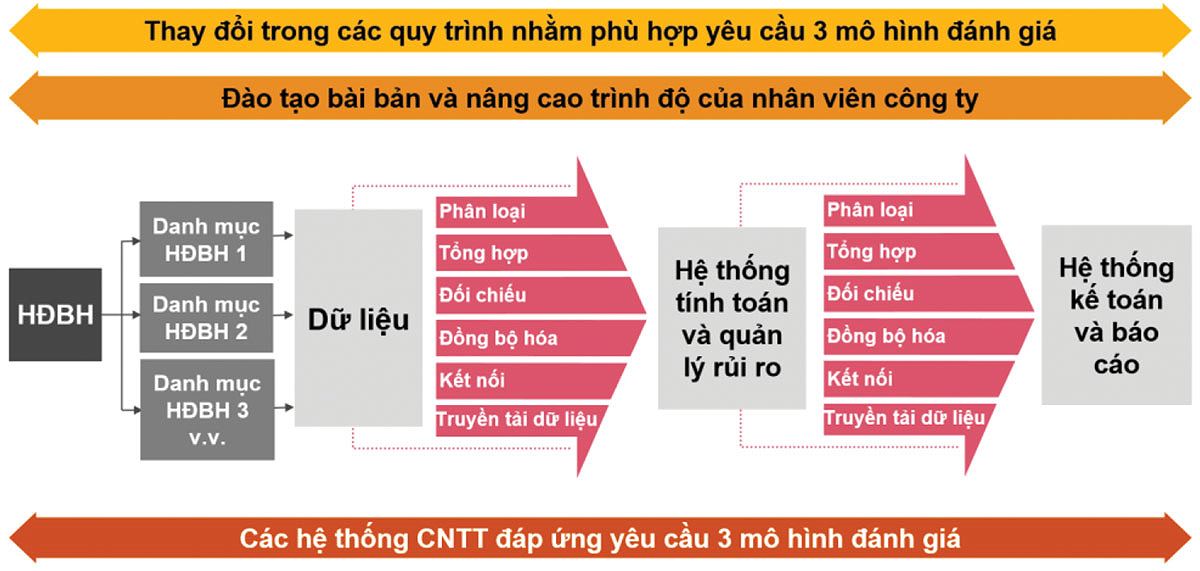

Hiểu rõ các mô hình đánh giá chỉ giúp DNBH giải quyết được một phần những thách thức đặt ra khi IFRS 17 bắt đầu có hiệu lực. Nhằm xây dựng nền tảng cho IFRS 17, các yếu tố quan trọng cần ưu tiên đổi mới bao gồm: dữ liệu, hệ thống, quy trình và con người.

Có dữ liệu đồng nhất và chi tiết là điều kiện tiên quyết cho việc đối chiếu và phân tích số liệu theo yêu cầu của IFRS 17. Yêu cầu cải thiện chất lượng dữ liệu của mỗi DNBH sẽ khác nhau tùy thuộc vào quy mô và tính phức tạp của từng DNBH. Ngoài ra, quản lý và bảo mật dữ liệu cũng là một vấn đề cần chú trọng hơn.

IFRS 17 mang đến sự đổi mới toàn diện cho các hệ thống bảo hiểm (doanh thu, hoa hồng, đánh giá, theo dõi đầu tư…), cũng như hệ thống tính toán và hệ thống kế toán. Doanh nghiệp cần đẩy mạnh tự động hóa các khâu đồng bộ hóa, hợp nhất và trích xuất dữ liệu, cũng như tăng cường sự liên kết giữa các hệ thống.

Những thay đổi về mặt dữ liệu và hệ thống sẽ dẫn đến sự thay đổi trong các quy trình liên quan và thủ tục kiểm soát nội bộ của DNBH. Ngoài ra, con người chính là nhân tố bị ảnh hưởng gián tiếp từ 3 yếu tố trên. Công tác đào tạo và huấn luyện nâng cao kỹ thuật cần được quan tâm và tiến hành bài bản nhằm đảm bảo hoạt động của quy trình, vận hành hệ thống và sử dụng dữ liệu hiệu quả và phù hợp với yêu cầu.

IFRS 17 mang lại nhiều thách thức cho DNBH. Mỗi thách thức lớn đòi hỏi DNBH phải đánh giá thực trạng và lựa chọn phương pháp cải thiện hoặc đổi mới tối ưu nhất với doanh nghiệp. Tuy nhiên, sự thay đổi này đồng thời cũng là cơ hội mà DNBH có thể nắm bắt để hội nhập cùng thế giới.

Mọi câu hỏi về quản trị công ty và các vấn đề liên quan, độc giả vui lòng gửi về địa chỉ vn.enquiries@vn.pwc.com để nhận được tư vấn từ các chuyên gia của PwC.

Trần Thị Thanh Trúc, Phó tổng giám đốc,Dịch vụ Kiểm toán và đảm bảo, PwC Việt Nam

Theo tinnhanhchungkhoan.vn

Các bước chuẩn bị áp dụng Chuẩn mực Báo cáo tài chính quốc tế

Việt Nam là một trong số ít quốc gia chưa áp dụng Chuẩn mực Báo cáo tài chính quốc tế (IFRS) cho việc lập và trình bày báo cáo tài chính. Để áp dụng IFRS, Việt Nam cần chuẩn bị kỹ các điều kiện thực hiện.

IFRS đã được áp dụng rộng rãi bởi các định chế tài chính trên toàn cầu từ ngày 1/1/2018.

Chuẩn mực Báo cáo tài chính quốc tế (IFRS) được thiết kế và phát triển bởi một tổ chức độc lập, phi lợi nhuận được gọi là Hội đồng chuẩn mực Kế toán quốc tế (IASB). Quan điểm của Ngân hàng Thế giới (WB) là các quốc gia nên ưu tiên chấp nhận IFRS hơn là xây dựng các thông lệ kế toán theo điều kiện của từng nước, bởi các chuẩn mực này được quốc tế chấp nhận rộng rãi và có sự linh hoạt trong việc hợp nhất những thông lệ tốt nhất trên thế giới.

IFRS đã được áp dụng rộng rãi bởi các định chế tài chính trên toàn cầu từ ngày 1/1/2018. Đến nay đã có 131/143 quốc gia và vùng lãnh thổ được khảo sát đã tuyên bố áp dụng chuẩn mực này dưới các hình thức khác nhau.

Bộ Tài chính Việt Nam cho biết, việc áp dụng IFRS ở Việt Nam là một xu hướng tất yếu do Chuẩn mực kế toán Việt Nam (VAS) đã bộc lộ nhiều hạn chế. Việc áp dụng IFRS tại Việt Nam được nhận định là sẽ đem lại những lợi ích như chất lượng báo cáo tài chính (BCTC) của doanh nghiệp (DN) được cải thiện; Tạo điều kiện thuận lợi cho việc thu hút dòng vốn đầu tư trong và ngoài nước; Thúc đẩy việc nâng cao chất lượng nguồn nhân lực lĩnh vực kế toán - tài chính...

Tuy nhiên, theo ý kiến đánh giá của nhiều chuyên gia, khi áp dụng IFRS, Việt Nam sẽ gặp phải những khó khăn nhất định. Bên cạnh sự khác biệt lớn giữa VAS với IFRS, một vấn đề đáng quan tâm là thị trường vốn, thị trường tài chính chưa phát triển đủ mạnh nên việc cung cấp thông tin để xác định giá trị hợp lý của một số loại tài sản, nợ phải trả có thể bị hạn chế hoặc gặp khó khăn.

Việc áp dụng IFRS cũng đòi hỏi hệ thống kết nối thông tin và phần mềm kế toán của DN hiện đại đáp ứng được yêu cầu cập nhật thông tin nhanh chóng và kịp thời, nên các DN phải bỏ ra một khoản chi phí ban đầu rất lớn. Trong khi đó, nguồn nhân lực của Việt Nam nhìn chung chưa được đào tạo về IFRS nên sự sẵn sàng áp dụng IFRS còn hạn chế, nhiều DN có tâm lý ngại thay đổi.

IFRS được soạn thảo bằng tiếng Anh nên rào cản ngôn ngữ cũng là một khó khăn và thách thức lớn. Trình độ năng lực chuyên môn và ngoại ngữ của nhân viên kế toán nhiều DN chưa đáp ứng để áp dựng ngày IAS/IFRS.

Với những khó khăn nêu trên, về lộ trình việc áp dụng IFRS, theo Bộ Tài chính, có thể chia thành 2 giai đoạn: từ năm 2022-2025 và từ sau năm 2025. Cụ thể, giai đoạn 1 từ năm 2022 đến năm 2025 sẽ hướng đến việc cho phép doanh nghiệp tự nguyện áp dụng. Theo đó, những doanh nghiệp lớn đã có nền tảng và đủ điều kiện về nguồn lực sẽ áp dụng IFRS trước để rút kinh nghiệm chung cho các doanh nghiệp khác.

Giai đoạn 2 sau năm 2025, trên cơ sở tổng kết, đánh giá kết quả của giai đoạn 1, sẽ mở rộng phạm vi, đối tượng áp dụng theo hướng vừa có đối tượng bắt buộc, vừa có đối tượng tự nguyện áp dụng IFRS.

Tuy nhiên, trước đó, trong giai đoạn chuẩn bị từ năm 2019 đến hết năm 2021, Bộ Tài chính tính toán sẽ chuẩn bị các điều kiện cần thiết triển khai như: công bố bản dịch IFRS ra tiếng Việt, đào tạo nguồn nhân lực, xây dựng các hướng dẫn áp dụng...

Theo tapchitaichinh.vn

Thế giới Di động: Tiền nhiều, nhưng không trả nợ  Đầu tư tài chính ngắn hạn của Công ty cổ phần Đầu tư Thế giới Di động (mã MWG, sàn HoSE) tại thời điểm cuối quý I/2019 tăng gấp 75 lần thời điểm đầu năm, nhưng đại gia bán lẻ này không dùng tiền trả nợ mà thậm chí vẫn gia tăng vay nợ trong thời gian này. Doanh thu thuần 5 tháng...

Đầu tư tài chính ngắn hạn của Công ty cổ phần Đầu tư Thế giới Di động (mã MWG, sàn HoSE) tại thời điểm cuối quý I/2019 tăng gấp 75 lần thời điểm đầu năm, nhưng đại gia bán lẻ này không dùng tiền trả nợ mà thậm chí vẫn gia tăng vay nợ trong thời gian này. Doanh thu thuần 5 tháng...

Tin liên quan

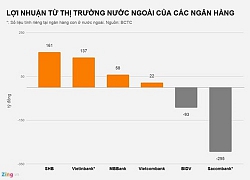

IFRS 9 đang thách thức các ngân hàng

IFRS 9 đang thách thức các ngân hàng Sau nửa đầu năm 2019, nhiều ngân hàng công bố kết quả kinh doanh tích cực

Sau nửa đầu năm 2019, nhiều ngân hàng công bố kết quả kinh doanh tích cực Gần 9,6 triệu cổ phiếu TIE bị hủy niêm yết trên HOSE từ 1/8

Gần 9,6 triệu cổ phiếu TIE bị hủy niêm yết trên HOSE từ 1/8 Mang nghìn tỷ ra nước ngoài, ngân hàng Việt đang làm ăn ra sao nơi xứ người?

Mang nghìn tỷ ra nước ngoài, ngân hàng Việt đang làm ăn ra sao nơi xứ người? Cổ phiếu CTG hút dòng tiền vì đâu?

Cổ phiếu CTG hút dòng tiền vì đâu? Savico giải thể ComfortDelgro Savico Taxi, thu về 31,4 tỷ đồng

Savico giải thể ComfortDelgro Savico Taxi, thu về 31,4 tỷ đồng

Vụ người đàn ông bị đánh ở Bình Dương: Nạn nhân chết não, bệnh viện trả về02:23

Vụ người đàn ông bị đánh ở Bình Dương: Nạn nhân chết não, bệnh viện trả về02:23 Cháy lớn tiệm spa ở TPHCM, 2 mẹ con leo mái tôn qua nhà hàng xóm thoát thân11:39

Cháy lớn tiệm spa ở TPHCM, 2 mẹ con leo mái tôn qua nhà hàng xóm thoát thân11:39 Bắt khẩn cấp kẻ đánh người đàn ông nguy kịch sau va chạm ở Bình Dương01:11

Bắt khẩn cấp kẻ đánh người đàn ông nguy kịch sau va chạm ở Bình Dương01:11 Nổ tàu chở dầu trên sông Bôi, 3 người bị thương00:52

Nổ tàu chở dầu trên sông Bôi, 3 người bị thương00:52 Vụ người đàn ông đánh tới tấp một bé trai ở Bình Định: Vì bênh con?08:28

Vụ người đàn ông đánh tới tấp một bé trai ở Bình Định: Vì bênh con?08:28 Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33

Khách Tây sốc khi lần đầu "đi bão" mừng đội tuyển Việt Nam vô địch AFF Cup01:33 Kẻ gian bẻ khóa xe máy chưa tới 10 giây trước cửa tiệm bánh ở Hà Nội01:52

Kẻ gian bẻ khóa xe máy chưa tới 10 giây trước cửa tiệm bánh ở Hà Nội01:52 Tổng thống Putin ra lệnh chính phủ Nga hợp tác với Trung Quốc về AI08:11

Tổng thống Putin ra lệnh chính phủ Nga hợp tác với Trung Quốc về AI08:11 Israel cảnh báo sau khi Hamas phóng rốc két từ Gaza09:37

Israel cảnh báo sau khi Hamas phóng rốc két từ Gaza09:37 Israel hé lộ chi tiết cuộc đột kích 'nhà máy tên lửa liên quan Iran' ở Syria10:06

Israel hé lộ chi tiết cuộc đột kích 'nhà máy tên lửa liên quan Iran' ở Syria10:06 Người đàn ông chặn đầu ô tô, cầm đá đập nát kính chắn gió ở TPHCM08:15

Người đàn ông chặn đầu ô tô, cầm đá đập nát kính chắn gió ở TPHCM08:15Tin đang nóng

Tài xế taxi công nghệ tử vong nhiều ngày trong phòng trọ ở Bình Dương

Tài xế taxi công nghệ tử vong nhiều ngày trong phòng trọ ở Bình Dương Hoa hậu Kỳ Duyên có tình yêu mới?

Hoa hậu Kỳ Duyên có tình yêu mới? Hồ Ngọc Hà diện trang sức 10 tỉ đọ sắc cùng Lưu Diệc Phi

Hồ Ngọc Hà diện trang sức 10 tỉ đọ sắc cùng Lưu Diệc Phi Tài khoản Z.D tiết lộ diễn biến mới vụ ồn ào, Nam Thư bị netizen đồng loạt làm điều này

Tài khoản Z.D tiết lộ diễn biến mới vụ ồn ào, Nam Thư bị netizen đồng loạt làm điều này Trận động đất vừa xảy ra ở Tây Tạng mạnh như thế nào?

Trận động đất vừa xảy ra ở Tây Tạng mạnh như thế nào?

Thiên tài máy tính mắc bệnh ung thư, trước khi qua đời để lại 6 chữ cho con, ai hiểu được sẽ có ngay "kho báu"!

Thiên tài máy tính mắc bệnh ung thư, trước khi qua đời để lại 6 chữ cho con, ai hiểu được sẽ có ngay "kho báu"!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Anh Trai Say Hi tung teaser phim tài liệu đầy nước mắt: Kẻ phản diện tạo nên người hùng

Nhạc việt

20:38:06 09/01/2025

Cặp đôi Vbiz phim giả tình thật đã chịu công khai, đàng trai còn hôn đàng gái trước hàng loạt camera!

Sao việt

20:31:34 09/01/2025

2 tuần cuối cùng của năm, 3 con giáp đón tài lộc tăng nhanh, may mắn vượt bậc, sang năm mới phơi phới

Trắc nghiệm

20:30:25 09/01/2025

Trung Quốc tăng cường quan hệ với châu Phi

Thế giới

19:45:25 09/01/2025

Căn hộ chỉ 6 m2, giường ngủ ngay sát nhà vệ sinh ở Nhật Bản

Sáng tạo

19:37:52 09/01/2025

Ái nữ duy nhất nhà tỷ phú Madam Pang: Sở hữu 2 bằng cử nhân, 24 tuổi đã giữ chức Phó chủ tịch

Netizen

18:48:52 09/01/2025

Bến Tre: Phát hiện ổ bệnh thủy đậu tại một trường trung học cơ sở

Sức khỏe

18:22:18 09/01/2025

Cú twist không ngờ vụ tài tử Reply 1988 bị tố chụp ảnh khiêu dâm cùng phụ nữ!

Sao châu á

18:01:40 09/01/2025

Không quảng cáo rầm rộ, phim "Chị dâu" vẫn tiến mốc 100 tỷ đồng doanh thu

Hậu trường phim

17:57:54 09/01/2025

2 món ngon Brazil khiến Xuân Son mê mẩn

Ẩm thực

17:50:15 09/01/2025

Sự thật hình ảnh "ngôi nhà của Xuân Son" ở Nam Định gây sốt MXH

Sự thật hình ảnh "ngôi nhà của Xuân Son" ở Nam Định gây sốt MXH Thương tâm: Phát hiện thi thể người phụ nữ đang ôm em bé sơ sinh còn nguyên dây rốn bên lề đường

Thương tâm: Phát hiện thi thể người phụ nữ đang ôm em bé sơ sinh còn nguyên dây rốn bên lề đường

Toàn cảnh cuộc giải cứu nghẹt thở nam diễn viên bị lừa bán ở biên giới Thái Lan

Toàn cảnh cuộc giải cứu nghẹt thở nam diễn viên bị lừa bán ở biên giới Thái Lan Virus gây viêm phổi HMPV đã lưu hành ở TPHCM

Virus gây viêm phổi HMPV đã lưu hành ở TPHCM Học sinh làm phép toán 11 - 4 = 7 bị chấm sai, phụ huynh bức xúc đi hỏi cô giáo thì nhận về câu trả lời không ai ngờ tới

Học sinh làm phép toán 11 - 4 = 7 bị chấm sai, phụ huynh bức xúc đi hỏi cô giáo thì nhận về câu trả lời không ai ngờ tới

Nữ tài phiệt Madam Pang ghi điểm với hành động đẹp khi Nguyễn Xuân Son gặp chấn thương

Nữ tài phiệt Madam Pang ghi điểm với hành động đẹp khi Nguyễn Xuân Son gặp chấn thương Quyết định rất quan trọng của toà án trong vụ kiện đòi 2 tỉ đồng tiền trúng vé số

Quyết định rất quan trọng của toà án trong vụ kiện đòi 2 tỉ đồng tiền trúng vé số Phản ứng lạ của Phan Như Thảo giữa nghi vấn trục trặc với chồng đại gia hơn 26 tuổi

Phản ứng lạ của Phan Như Thảo giữa nghi vấn trục trặc với chồng đại gia hơn 26 tuổi