Bách Hóa Xanh bán hàng kỷ lục, lợi nhuận tháng 3 của MWG vẫn giảm 8%

Đại hội cổ đông trực tuyến, chuyên gia “đọc vị” cái khó với doanh nghiệp

Đại hội cổ đông trực tuyến, chuyên gia “đọc vị” cái khó với doanh nghiệp Đẩy Vinmart cho Masan, lãi quý I của Vingroup giảm sâu 58%, dư nợ tài chính tăng thêm 8.700 tỷ

Đẩy Vinmart cho Masan, lãi quý I của Vingroup giảm sâu 58%, dư nợ tài chính tăng thêm 8.700 tỷDoanh thu và lợi nhuận của MWG quý I tăng trưởng lần lượt 17% và 9% so với cùng kỳ năm trước.

Tiền và tiền gửi ngân hàng đạt hơn 7.000 tỷ đồng nhờ giải phóng một lượng lớn hàng tồn kho.

Tính riêng tháng 3, lợi nhuận MWG giảm 8%.

Lãi quý I tăng 9%, doanh thu Bách Hóa Xanh tăng mạnh

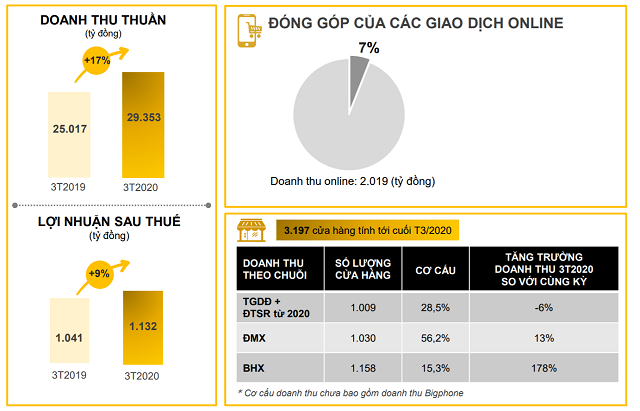

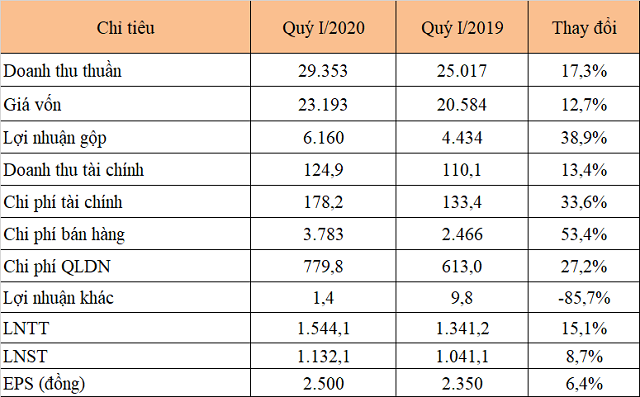

Theo báo cáo quý I, Đầu tư Thế Giới Di Động (HoSE: MWG) ghi nhận doanh thu tăng 17% lên mức 29.353 tỷ đồng. Lợi nhuận gộp tăng đến 40% đạt 6.160 tỷ đồng. Mảng online đóng góp 7% doanh thu với 2.019 tỷ đồng.

Chuỗi Bách Hóa Xanh tăng mạnh về doanh thu. Nguồn MWG.

Các chi phí hoạt động đều tăng mạnh, đáng kể nhất là chi phí bán hàng tăng hơn 1.300 tỷ lên mức 3.783 tỷ đồng trong quý này. Chi phí quản lý tăng thêm 167 tỷ so với cùng kỳ và chi phí tài chính tăng thêm 45 tỷ đồng.

Chi phí tăng cao khiến lợi nhuận sau thuế chỉ còn tăng 9% lên mức 1.132 tỷ đồng. Thu nhập trên mỗi cổ phần (EPS) đạt 2.500 đồng.

Trong năm 2020, công ty đưa ra kế hoạch doanh thu thuần tăng 20% lên 122.554 tỷ đồng và lãi sau thuế tăng 26% ở mức 4.835 tỷ đồng. Với kết quả trong quý I, công ty thực hiện được hơn 23% chỉ tiêu lợi nhuận cả năm.

Video đang HOT

Đơn vị: tỷ đồng.

Tài sản của MWG giảm hơn 4.800 tỷ so với đầu năm xuống 36.870 tỷ đồng, chủ yếu do giảm hàng tồn kho từ 26.196 tỷ xuống 21.463 tỷ đồng. Bên cạnh đó, phải thu ngắn hạn giảm hơn 370 tỷ về 1.443 tỷ đồng. Ngược lại lượng tiền và tiền gửi ngân hàng tăng hơn 800 tỷ lên trên 7.000 tỷ đồng. Thuế giá trị gia tăng được khấu trừ giảm hơn 530 tỷ đồng. Các tài sản khác không có biến động lớn.

Những chỉ số này cho thấy MWG đã giải phóng một lượng lớn hàng tồn kho và thu tiền nhiều hơn. Thực tế dòng tiền thuần từ hoạt động kinh doanh trong quý I lên đến 3.837 tỷ đồng, mạnh hơn nhiều so với mức chỉ 440 tỷ của cùng kỳ năm trước.

Trong cuộc họp trực tuyến gần đây, lãnh đạo MWG nói rằng khi dịch bệnh xảy ra đã chủ trương giảm hàng tồn kho nhưng vẫn tối ưu lượng hàng hóa và nguồn cung. MWG cũng chưa quan ngại về nguồn cung do đã đặt hàng sản phẩm công nghệ với nhà cung cấp từ đầu năm do đó luôn được ưu tiên hơn. Các sản phẩm gia dụng ít lỗi mốt và ngày tồn kho cao hơn hàng công nghệ nên chưa ảnh hưởng, trong khi chuỗi Bách Hóa Xanh (BHX) chủ yếu nhập hàng trong nước.

Vay nợ ngắn hạn của MWG giảm từ 13.031 tỷ đầu năm xuống 10.495 tỷ đồng, trong khi nợ dài hạn không thay đổi. Lợi nhuận chưa phân phối của doanh nghiệp đạt 8.281 tỷ đồng trên vốn điều lệ 4.532 tỷ đồng.

Lợi nhuận riêng tháng 3 giảm 8%, chi phí vận hành tăng cao

Tính riêng tháng 3, MWG ghi nhận doanh thu thuần tăng 16% lên 8.812 tỷ đồng, nhờ chuỗi BHX có doanh thu kỷ lục 1.900 tỷ đồng và đóng góp tỷ trọng gần 22% (so với mức 8% tháng 3/2019). Tuy nhiên lợi nhuận sau thuế chỉ đạt 287 tỷ đồng, giảm 8% so với cùng kỳ năm 2019.

Công ty cho biết BHX đã bán ra hơn 40.000 tấn thực phẩm tươi sống trong riêng tháng 3, tăng 48% và phục vụ gần 17 triệu lượt khách. Doanh thu bình quân mỗi cửa hàng tăng mạnh vượt mức 1,6 tỷ đồng.

Bách Hóa Xanh có doanh thu kỷ lục 1.900 tỷ đồng trong tháng 3. Ảnh: MWG

MWG vẫn duy trì được biên lợi nhuận gộp trên 20% nhờ sự đóng góp tích cực của tất cả các ngành hàng. Tuy nhiên, công ty cũng thừa nhận tỷ lệ chi phí vận hành trên doanh thu cũng tăng so với cùng kỳ năm trước.

Chuỗi BHX chủ yếu kinh doanh hàng hóa thiết yếu với giá trị giao dịch thấp và phục vụ số lượng khách hàng lớn cùng với yêu cầu cung ứng phức tạp khiến tỷ lệ chi phí nhân công và kho vận trên doanh thu cao hơn các chuỗi khác. Việc BHX tăng tỷ lệ đóng góp trong tổng doanh thu làm tỷ lệ chi phí vận hành tăng lên tương ứng.

Chuỗi BHX cũng tiếp tục mở mới 90 điểm bán trong tháng 3 (so với trung bình khoảng 30 điểm bán mới trong tháng 1 và tháng 2). Các cửa hàng mới khai trương do kinh doanh không đủ tháng nên chi phí vận hành trên doanh thu luôn cao hơn các cửa hàng đã hoạt động ổn định.

Do khách hàng mua sắm tăng đột biến mùa dịch, công ty đã phải điều chuyển và bổ sung thêm nhân sự phục vụ tại cửa hàng, các kho của chuỗi BHX để đảm bảo hoạt động an toàn và tuân thủ các theo khuyến cáo của Cơ quan Nhà nước.

Các điều chỉnh đáng kể về chi phí nhân sự và chi phí mặt bằng áp dụng cho toàn công ty đã được thông báo với các bên liên quan trong quý I và sẽ bắt đầu có hiệu lực từ quý II. Trước đó, MWG gửi thông báo cho các đối tác chuỗi Thế Giới Di Động và Điện Máy Xanh mong muốn nhận được sự hỗ trợ trong việc giảm 50% giá thuê mặt bằng trong 12 tháng và miễn phí chi phí thuê mặt bằng của các cửa hàng trong thời gian phải đóng cửa tạm ngưng kinh doanh theo yêu cầu bắt buộc của cơ quan Nhà nước.

Huy Lê

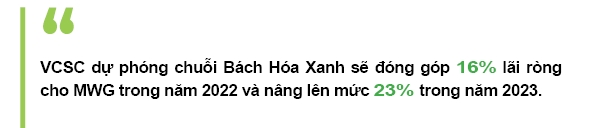

Bách Hóa Xanh sẽ đóng góp 16% lãi ròng cho Thế Giới Di Động vào năm 2022?

Giới chuyên gia đánh giá tích cực về khả năng sinh lời của Bách Hóa Xanh trong dài hạn...

Nguồn: MWG.

Trong một buổi gặp gỡ nhà đầu tư hồi tháng 11, CTCP Đầu tư Thế Giới Di động (HoSE: MWG) đã giải đáp nhiều câu hỏi xoay quanh chuỗi Bách Hóa Xanh, đặc biệt là thời gian hòa vốn đối với chuỗi siêu thị mini này.

Theo đó, mục tiêu của Bách Hóa Xanh sẽ đạt điểm hòa vốn trước khi tính đến chi phí G&A có thể bị trì hoãn vài tháng chủ yếu do hiệu suất thấp của 2 trung tâm phân phối mới tại khu vực Duyên hải Nam Trung Bộ mà Bách Hóa Xanh đã mở rộng ra gần đây.

Đánh giá về điều này, Công ty chứng khoán Bản Việt (VCSC) cho rằng nhiều khả năng Bách Hóa Xanh sẽ không hoàn thành mục tiêu của Thế Giới Di Động đề ra từ đầu năm nay. Tuy nhiên, VCSC cho biết kỳ vọng của Ban lãnh đạo MWG về biên lợi nhuận gộp của Bách Hóa Xanh trong tương lai là khả quan hơn dự phóng của công ty chứng khoán này. Do đó, VCSC tiếp tục duy trì quan điểm tích cực cho khả năng sinh lời trong dài hạn của Bách Hóa Xanh.

Biên lợi nhuận gộp cuối tháng 10/2019 sau hủy hàng và mất mát đạt mức hơn 20%. Theo Ban lãnh đạo MWG, trong dài hạn, Bách Hóa Xanh tiếp tục tập trung tối ưu công tác mua hàng để cải thiện biên lợi nhuận nhưng vẫn đảm bảo giá bán.

Doanh thu bình quân mỗi cửa hàng Bách Hóa Xanh đạt 1,3 tỷ đồng/tháng trong tháng 10/2019. Bên cạnh một số yếu tố khách quan như thời tiết không thuận lợi, khách hàng ưu tiên ngân sách chi tiêu dành cho con mùa nhập học, việc Bách Hóa Xanh siết chặt tỷ lệ huỷ hàng cuối tháng 9 và nửa đầu tháng 10 dẫn đến việc một số siêu thị thiếu hàng và doanh thu bình quân mỗi cửa hàng giảm nhẹ.

Về kết quả kinh doanh, VCSC nâng dự phóng lỗ ròng/doanh số cho Bách hóa Xanh năm 2019 lên 8,9% khi chi phí hoạt động cao hơn dự báo đến từ hai nguyên nhân. Thứ nhất, hiệu suất hoạt động của các trung tâm phân phối mới còn thấp. Thứ hai, VCSC dự phóng doanh số hàng tháng của mỗi cửa hàng Bách Hóa Xanh ở mức 1,4 tỷ đồng trong năm 2019 khi trong tháng 9-10/2019 doanh số này bị giảm do bị ảnh hưởng bởi mùa mưa cũng như việc Bách Hóa Xanh không trữ đủ hàng hóa tươi sống để bán.

Bách Hóa Xanh dự kiến sẽ vận hành khoảng 1.000 siêu thị vào tháng 12/2019 và quý IV/2019 sẽ tập trung cho công tác mua hàng, chuẩn bị logistics hiệu quả để phục vụ mùa tết 2020. Đối với việc mở rộng cửa hàng, VCSC dự báo số lượng cửa hàng của Bách Hóa Xanh tại thời điểm cuối năm 2020 là 2.000 cửa hàng.

Nói về tương lai của Bách Hóa Xanh, Ban lãnh đạo của MWG đã chia sẻ nhiều lần trước đó, Bách Hóa Xanh là mảng kinh doanh được MWG kỳ vọng trong tương lai, thay thế cho mảng điện thoại đang bắt đầu bão hoà.

Theo Nhipcaudautu.vn

Bách Hóa Xanh sụt giảm doanh thu, chỉ đạt 1,3 tỷ đồng/tháng  Doanh thu của hệ thống Bách Hóa Xanh trong tháng 10 giảm, đạt 1,3 tỷ đồng/tháng. Nguyên nhân được cho là do một số siêu thị thiếu hàng. Công ty Cổ phần Đầu tư Thế giới Di động vừa cập nhật kết quả kinh doanh 10 tháng đầu năm 2019 với doanh thu thuần hợp nhất 84.723 tỷ đồng, lợi nhuận sau thuế...

Doanh thu của hệ thống Bách Hóa Xanh trong tháng 10 giảm, đạt 1,3 tỷ đồng/tháng. Nguyên nhân được cho là do một số siêu thị thiếu hàng. Công ty Cổ phần Đầu tư Thế giới Di động vừa cập nhật kết quả kinh doanh 10 tháng đầu năm 2019 với doanh thu thuần hợp nhất 84.723 tỷ đồng, lợi nhuận sau thuế...

Tin liên quan

Cửa hàng Bách hóa Xanh giảm doanh thu vì thiếu hàng

Cửa hàng Bách hóa Xanh giảm doanh thu vì thiếu hàng Lợi nhuận vạn tỷ của 6 ngân hàng niêm yết đến từ đâu?

Lợi nhuận vạn tỷ của 6 ngân hàng niêm yết đến từ đâu? Lợi nhuận giảm sút, HSBC sẽ cắt giảm 35.000 việc làm

Lợi nhuận giảm sút, HSBC sẽ cắt giảm 35.000 việc làm Cùng là "ông lớn" môi giới bất động sản trên thị trường, nhưng doanh thu CenLand ngày càng bị Đất Xanh bỏ xa

Cùng là "ông lớn" môi giới bất động sản trên thị trường, nhưng doanh thu CenLand ngày càng bị Đất Xanh bỏ xa Mía đường Sơn La (SLS) báo lãi ròng quý 2 niên độ 2019-2020 tăng gấp rưỡi cùng kỳ

Mía đường Sơn La (SLS) báo lãi ròng quý 2 niên độ 2019-2020 tăng gấp rưỡi cùng kỳ Lợi nhuận doanh nghiệp mía đường toả sáng, cổ phiếu được dịp bứt phá

Lợi nhuận doanh nghiệp mía đường toả sáng, cổ phiếu được dịp bứt phá

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48

Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48 Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17

Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17 Vợ Xuân Son "lén lút" mang "hàng cấm" thăm chồng, bác sĩ "khóc thét"?02:54

Vợ Xuân Son "lén lút" mang "hàng cấm" thăm chồng, bác sĩ "khóc thét"?02:54 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58Tin đang nóng

Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú

Choáng ngợp trước thông tin của "Tiểu Công chúa Nhà Trắng" 13 tuổi: Không chỉ có ông ngoại là Tổng thống, ông nội là tỷ phú

Hoa hậu Diễm Hương và chồng Việt kiều về nước đón Tết, chạy xe máy dạo phố

Hoa hậu Diễm Hương và chồng Việt kiều về nước đón Tết, chạy xe máy dạo phố Xuân Nghị từng gặp cú sốc, nói lý do ra Hà Nội làm phim với NSND Quốc Anh

Xuân Nghị từng gặp cú sốc, nói lý do ra Hà Nội làm phim với NSND Quốc Anh Sao nữ "Thần điêu đại hiệp" sau gần 30 năm lấy chồng tỷ phú: Sống cô độc với 1.700 tỷ

Sao nữ "Thần điêu đại hiệp" sau gần 30 năm lấy chồng tỷ phú: Sống cô độc với 1.700 tỷ Công Phượng đánh mất ánh hào quang ở tuổi 30 nhưng có hôn nhân viên mãn với tiểu thư nhà trâm anh thế phiệt

Công Phượng đánh mất ánh hào quang ở tuổi 30 nhưng có hôn nhân viên mãn với tiểu thư nhà trâm anh thế phiệt Song Hye Kyo tuyên bố chấn động về "2 tượng đài nhan sắc" Kim Tae Hee - Jeon Ji Hyun

Song Hye Kyo tuyên bố chấn động về "2 tượng đài nhan sắc" Kim Tae Hee - Jeon Ji Hyun

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ông Trump cho phép bắt người nhập cư trốn trong nhà thờ, trường học

Thế giới

21:03:58 22/01/2025

Tình trạng bệnh ung thư của diva Hồng Nhung thế nào sau cuộc phẫu thuật đầu tiên?

Sao việt

20:58:00 22/01/2025

Chồng kiếm tiền tỷ, vợ Quang Hải đắn đo không dám mua túi Hermes 600 triệu, tiết lộ số tiền trong tài khoản cuối năm

Sao thể thao

20:50:22 22/01/2025

Choáng với lịch làm việc 15 tiếng/ngày của nữ giúp việc

Netizen

20:48:46 22/01/2025

Jisoo (BLACKPINK) chủ động "đá" Ahn Bo Hyun, lộ thái độ vui vẻ ngay sau đó?

Sao châu á

20:41:31 22/01/2025

Tổng giám đốc Odiland bị bắt

Pháp luật

20:28:20 22/01/2025

Xuân Nghị bỗng dưng tái xuất đóng hài Tết cùng NSND Quốc Anh, Quang Tèo

Phim việt

20:21:04 22/01/2025

Việt Nam nói về phán quyết của tòa án tại Seoul vụ thảm sát ở Quảng Nam

Tin nổi bật

20:18:21 22/01/2025

Vì sao NSƯT Tân Nhàn, divo Tùng Dương được kết nạp vào Hội nhạc sĩ Việt Nam?

Nhạc việt

20:16:57 22/01/2025

Lê Dương Bảo Lâm gây náo loạn thảm đỏ ra mắt phim Tết của Trấn Thành tại Hà Nội

Hậu trường phim

20:01:06 22/01/2025

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại