Áp dụng chuẩn mực báo cáo tài chính quốc tế tại các nước châu Á

Gía vàng tuần tới ra sao?

Gía vàng tuần tới ra sao? Cục Thuế tỉnh Bình Định: Bắt đầu quản lý thuế hoạt động kinh doanh số

Cục Thuế tỉnh Bình Định: Bắt đầu quản lý thuế hoạt động kinh doanh sốTrong xu thế hội nhập kinh tế toàn cầu, việc áp dụng Chuẩn mực báo cáo tài chính quốc tế ngày càng nhận được sự ủng hộ của nhiều quốc gia trên thế giới. Không nằm ngoài xu thế này, ngày 16/3/2020, Bộ Tài chính ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam.

Đây được xem như là tuyên bố chính thức của Việt Nam trong việc ủng hộ Chuẩn mực báo cáo tài chính quốc tế không chỉ là một ngôn ngữ kế toán toàn cầu mà còn là ngôn ngữ kinh doanh quốc tế; đồng thời, đưa Việt Nam vào bản đồ các quốc gia và vùng lãnh thổ có áp dụng.

Bai viêt trao đôi vê kinh nghiêm ap dung chuân mưc bao cao tai chinh quôc tê ơ môt sô quôc gia châu A, tư đo rut ra môt sô hàm ý chính sách cho Viêt Nam.

Kinh nghiêm ap dụng Chuẩn mực bao cao tai chinh quốc tế tại một số quốc gia

Nhât Ban

Hiện nay, Nhật Bản không quy định bắt buộc doanh nghiêp (DN) phải áp dụng Chuẩn mực bao cao tai chinh (BCTC) quốc tế (IFRS) mà cho tự nguyện lựa chọn áp dụng. Theo đó, từ tháng 3/2010, các công ty đại chúng trong nước có thể lựa chọn 1 trong 4 chuẩn mực sau để lập và trình bày BCTC hợp nhất, gồm: Chuẩn mực kế toán Nhật Bản (JGAAP); Chuẩn mực BCTC quốc tế (IFRS); Chuẩn mực kế toán Nhật Bản có điều chỉnh (JMIS); Chuẩn mực kế toán Mỹ (US GAAP). Tuy nhiên, kể từ năm tài chính kết thúc vào ngày 31/3/2016, Nhật Bản không cho phép các công ty niêm yết lựa chọn chuẩn mực kế toán Mỹ để lập và trình bày BCTC nữa.

Các công ty niêm yết và công ty chuẩn bị niêm yết tại Nhật Bản được tự nguyện lựa chọn áp dụng chuẩn mực IFRS để lập và trình bày BCTC hợp nhất nhưng phải áp dụng theo JGAAP khi lập và trình bày BCTC riêng để gửi cho các cơ quan có thẩm quyền như cơ quan thuế, cơ quan quản lý khác… Nhật Bản cũng không cấm các DN áp dụng IFRS cho việc lập và trình bày BCTC riêng phục vụ cho các mục đích khác như để quản trị DN, để hợp nhất với BCTC của công ty mẹ ở nước ngoài, vay vốn trên thị trường quốc tế… Các công ty nước ngoài niêm yết ở Nhật Bản cũng được tự nguyện áp dụng chuẩn mực IFRS để lập BCTC hợp nhất cho mục đích niêm yết ở thị trường Nhật Bản.

Hàn Quốc

Ở Hàn Quốc, tất cả các công ty niêm yết, tổ chức tài chính, DN nhà nước và các đơn vị có lợi ích công chúng khác đều thuộc đối tượng bắt buộc áp dụng IFRS va không có ngoại lệ. Các quy định bắt buộc các công ty này áp dụng IFRS được thực hiện từ năm 2011. Ngoài ra, còn có các đối tượng khác tự nguyện áp dụng IFRS. Tất cả các công ty không niêm yết khác được tự nguyện áp dụng IFRS. Nếu đã áp dụng IFRS thì không bắt buộc phải áp dụng K-GAAP của Hàn Quốc.

Các công ty nước ngoài niêm yết tại thị trường Hàn Quốc được tự nguyện lựa chọn một trong các khuôn khổ sau để lập và trình bày BCTC hợp nhất cho mục đích niêm yết tại Hàn Quốc, bao gồm: Chuẩn mực IFRS; Chuẩn mực IFRS được thông qua tại Hàn Quốc (K-IFRS); Chuẩn mực kế toán Mỹ (US GAAP). Các DN nhỏ và vừa được tự nguyện áp dụng IFRS. Các công ty không niêm yết là DNNVV thuộc đối tượng phải kiểm toán độc lập được yêu cầu bắt buộc sử dụng K-GAAP nếu không chọn áp dụng IFRS đầy đủ.

Các đối tượng bắt buộc áp dụng chuẩn mực K-IFRS đều được yêu cầu đối với cả việc lập BCTC hợp nhất và BCTC riêng. Còn các đối tượng bắt buộc áp dụng chuẩn mực IFRS để lập BCTC cho mục đích niêm yết như là các công ty nước ngoài niêm yết ở Hàn Quốc thì chỉ yêu cầu đối với BCTC hợp nhất.

Malaysia

Video đang HOT

Hiên nay, cac DN tai Malaysia hoat đông dưa vao bô 3 khuôn khô kê toan: Khung chuân mưc BCTC cu (FRS) đươc ban hanh dưa vao Hội đồng chuẩn mực Kế toán Quốc tế (IAS); Khung chuân mưc bao cao danh cho cac tô chưc tư nhân (PERS) va khung chuân mưc BCTC Malaysia (MFRS). Bô ba khuôn khô nay đêu do Hôi đông Chuân mưc kê toan Malaysia (MASB) ban hanh va đươc cac tô chưc ap dung tuy thuôc vao tưng loai hinh tô chưc. Theo đanh gia, du tiên trinh ap dung IFRS cua Malaysia la châm va đêu hơn so vơi nươc khac nhưng chuân mưc kê toan Malaysia hoan toan theo sat chuân mưc kê toan quôc tê IFRS.

Theo đo, tư năm 2008, MASB chinh thưc tuyên bô vê viêc thông qua IFRS. Sau đo, MASB va Viên Kê toan Malaysia (MIA) thưc hiên nhiêu bươc chuân bi cho tiên trinh ap dung IFRS như đao tao, huân luyên lưc lương kê toan viên va kiêm toan viên co hiêu biêt vê IFRS nhăm đam bao qua trinh ap dung IFRS thanh công. Ngay 19/11/2011, MASB ban hanh khung chuân mưc kê toan thư 3 tuân thu theo IFRS nhưng co điêu chinh cho phu hơp vơi đăc điêm riêng cua Malaysia va đăt tên la chuân mưc BCTC Malaysia (MFRS), băt đâu ap dung tư ngay 01/01/2012.

Viêc ban hanh MFRS đa thê hiên cam kêt cua Malaysia trong tiên trinh thông qua IFRS va MFRS trơ thanh chuân mưc đang tin cây trong viêc hương dân cho cac công ty niêm yêt lâp BCTC tuân theo IFRS. Trong qua trinh thông qua IFRS, Malaysia cung găp nhiêu thach thưc như viêc thu nhâp, chuân bi, trinh bay thông tin lam phat sinh chi phi nhiêu hơn lơi ich mang lai. Malaysia hiên đang ap dung IFRS vưng chăc, găn vơi nâng cao giao duc, đao tao nhưng ngươi hanh nghê trong linh vưc kê toan, thuc đây sư phat triên cac hiêp hôi nghê nghiêp, tao cơ cơ sơ quan trong cho tiên trinh thông qua hoan toan IFRS tai quôc gia nay.

Trung Quốc

Trung Quốc đã chấp nhận xây dựng hệ thống chuẩn mực kế toán mới theo hướng hội tụ kế toán quốc tế trên cơ sở IFRS gồm 38 chuẩn mực kế toán có hiệu lực từ năm 2007. Bộ Tài chính Trung Quốc (cơ quan ban hành chuẩn mực kế toán Trung Quốc) đang sửa đổi chuẩn mực kế toán quốc gia theo hướng phù hợp hơn với IFRS. Tuy nhiên, cơ quan này chưa thông báo bất kỳ kế hoạch nào nhằm áp dụng trực tiếp các IFRS tại Trung Quốc. Ở Trung Quốc, các công ty đại chúng trong nước không bắt buộc phải áp dụng chuẩn mực IFRS. Các DN này phải áp dụng Chuẩn mực kế toán quốc gia của Trung Quốc (ASBE) cho việc lập BCTC tại Trung Quốc đại lục. Hiện nay, ở Trung Quốc chưa có công ty nước ngoài niêm yết ở thị trường Trung Quốc. Do vậy, không có quy định liên quan nào về việc các công ty này có được phép áp dụng chuẩn mực IFRS hay không.

Hàm ý đối với Việt Nam

Ngày 18/3/2013, Thủ tướng Chính phủ đã ký Quyết định số 480/QĐ-TTg phê duyệt Chiến lược kế toán – kiểm toán đến năm 2020, tầm nhìn 2030. Quyêt đinh nay nêu rõ nhiệm vụ Bộ Tài chính là cập nhật, ban hành bổ sung chuẩn mực báo cáo tài chính theo hướng phù hợp với IFRS, đặc biệt là các chuẩn mực BCTC của nền kinh tế thị trường phát triển và gắn liền với đặc thù của nền kinh tế Việt Nam. Đây cũng là yêu cầu được đề cập tại Nghị quyết Hội nghị lần thứ V Ban chấp hành Trung ương khóa XII về hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa.

Triển khai nhiệm vụ được giao, ngày 23/5/2017, Bộ Tài chính đã thành lập Ban Chỉ đạo và Ban soạn thảo “Đề án áp dụng chuẩn mực BCTC quốc tế tại Việt Nam” theo Quyết định số 918/QĐ-BTC. Ngày 16/3/2020, Bộ Tài chính ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực BCTC tại Việt Nam.

Tư kinh nghiêm của một số quôc gia châu A, co thê thây, tơi đây, trong qua trinh triên khap, ap dung IFRS tại Viêt Nam se đôi măt vơi môt sô thach thưc, rao can như: Thiêu nhiêu nguôn lưc trong triên khai thưc hiên; thị trường vốn và thị trường tài chính chưa phát triển đủ mạnh; tâm lý không muốn công khai về tình hình tài chính của một số DN; đội ngũ nhân lực về kế toán chưa được đào tạo sâu về IFRS; Rào can vê ngôn ngư; yếu tố văn hóa, tư duy và khía cạnh pháp lý… Do vây, Việt Nam cân nhắc các vấn đề có thể coi là các bài học kinh nghiệm như sau:

Thư nhât, về đối tượng áp dụng IFRS và chuẩn mực BCTC.

Hầu hết cac quôc gia ở châu Á thừa nhận nhưng không bắt buộc áp dụng Chuẩn mực quốc tế mà cho phép DN được lựa chọn giữa chuẩn mực quốc gia hoặc Chuẩn mực quốc tế (bản chất là áp dụng IFRS tự nguyện). Môt sô quốc gia quy định cụ thể về một số đối tượng bắt buộc phải áp dụng IFRS còn các đối tượng khác thì được khuyến khích áp dụng. Qua khảo sát thực tế, hầu hết các đối tượng áp dụng IFRS tại các nước là các DN đại chúng quy mô lớn. Như vậy, ở Việt Nam, ngoài các DN tự nguyện, bắt buộc áp dụng IFRS, cần thực hiện rà soát, ban hành mới hệ thống chuẩn mực BCTC Việt Nam (VFRS), thay thế cho 26 chuẩn mực kế toán hiện nay, áp dụng cho các DN còn lại. Trong đó, vơi đăc thu nên kinh tê Viêt Nam, vơi phân lơn cac DN co quy mô nho va vưa hoăc siêu nho thi cân được hướng dẫn riêng theo Luật hỗ trợ DN nhỏ, siêu nhỏ.

Thư hai, về phạm vi, cách thức áp dụng IFRS.

Phần lớn quốc gia đều tuyên bố áp dụng nguyên mẫu IFRS. Một số nước cho phép áp dụng IFRS cho cả BCTC hợp nhất và BCTC riêng nhưng cũng có nước chỉ cho phép áp dụng IFRS cho BCTC hợp nhất. Một số ít các nước lựa chọn phương pháp áp dụng IFRS theo từng đợt, mỗi đợt áp dụng một số chuẩn mực theo khả năng của các DN. Như vậy, việc công bố áp dụng nguyên mẫu IFRS mang lại nhiều hiệu quả và lợi ích, tuy nhiên DN cần xác định nhu cầu, khả năng và điều kiện của đơn vị mình một cách nghiêm túc để đảm bảo tính khả thi khi triển khai thực hiện. Ngoài ra, các chuẩn mực của Việt Nam (VFRS) cũng cần phải tiệm cận gần nhất với IFRS, nhằm tiếp cần nhiều hơn với thông lệ quốc tế.

Thư ba, về quy trình công bố và chuẩn bị áp dụng IFRS.

Việc áp dụng IFRS là một công việc tương đối phức tạp nên thông thường các quốc gia đều phai xây dựng kế hoạch và lộ trình áp dụng IFRS. Cac DN cung đươc thông bao để có đủ thời gian chuẩn bị cơ sở vật chất, hệ thống công nghệ thông tin, nhân lực (tối thiểu 3 năm kể từ ngày công bố chủ trương) khi triển khai áp dụng…. La môt nên kinh tê đang tưng bươc hôi nhâp quôc tê, thi trương tai chinh du đa co bươc phat triên nhưng vân con non tre, Việt Nam cần xây dựng lộ trình có tính thận trọng khả thi, với mục tiêu đảm bảo ổn định hệ thống tài chính, tiền tệ; đảm bảo tính khả thi trong công tác quản lý, giám sát của cơ quan quản lý nhà nước và khả năng thực hiện của DN, mang lại hiệu quả thiết thực.

Thư tư, về xử lý sự khác biệt giữa chuẩn mực BCTC và chính sách thuế, cơ chế tài chính.

Việt Nam hiện có 3 loại văn bản quy phạm pháp luật cùng tác động đến công tác tài chính của DN là chuẩn mực BCTC, chính sách thuế và cơ chế tài chính dẫn đến sự chồng chéo, không nhất quán trong cách thức tiếp cận và áp dụng các chính sách này do DN cũng như cơ quan quản lý Nhà nước chưa phân biệt rõ phạm vi áp dụng của chuẩn mực BCTC, chính sách thuế và cơ chế tài chính.

Điều này gây nhiều khó khăn cho DN vì cùng một vấn đề nhưng chuẩn mực BCTC và cơ chế tài chính có thể xử lý khác nhau. Do vây, tơi đây, Việt Nam cần rà soát, ban hành các văn bản quy phạm pháp luật trong lĩnh vực tài chính theo các mục tiêu cải cách; tạo sự bình đẳng trong việc áp dụng và thực thi pháp luật giữa các thành phần kinh tế; xác định và phân biệt rõ phạm vi áp dụng của chuẩn mực BCTC và cơ chế tài chính, hạn chế vướng mắc trong việc lập, trình bày BCTC và thực hiện các nghĩa vụ của DN.

Kêt luân

Viêc thưc hiên theo IFRS đươc vi như môt cuôc cach mang trong công tac kê toan va lâp BCTC đoi hoi phai nô lưc rât lơn cua tât ca cac bên liên quan đê vươt qua cac kho khăn, thach thưc. Kinh nghiệm nhiêu nươc cho thấy, cân co sư vao cuôc đông bô cua nhiêu đôi tương liên quan. Chăng han, cơ quan Nhà nước tuyên bố về chính sách và cách thức, lộ trình áp dụng IFRS; các DN phải tự tổ chức đào tạo và chuẩn bị nguồn nhân lực, hệ thống công nghệ thông tin để triển khai áp dụng IFRS theo lộ trình công bố của Chính phủ; các cơ sở đào tạo, hội nghề nghiệp chuẩn bị cho việc đào tạo sinh viên, hội viên; các công ty dịch vụ kế toán và kiểm toán chuẩn bị nguồn nhân lực để đáp ứng được yêu cầu về cung cấp dịch vụ trong tình hình mới…

Tai liêu tham khao:

Thủ tướng Chính phủ (2013), Quyết định số 480/QĐ-TTg ngày 18/3/2013 phê duyệt Chiến lược kế toán – kiểm toán đến năm 2020, tầm nhìn 2030;

Bộ Tài chính (2020), Quyết định số 345/QĐ-BTC ngày 16/3/2020 phê duyệt Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam;

Đào Duy Hà (2019), Áp dụng Chuẩn mực báo cáo tài chính quốc tế tại Việt Nam và những yêu cầu đặt ra, Tap chi Tai chinh;

Hoàng Mỹ Bình (2019), Tăng cường áp dụng Chuẩn mực bao cao tai chinh quốc tế ở Việt Nam, Tạp chí Tài chính, Kỳ 2 tháng 12/2019.

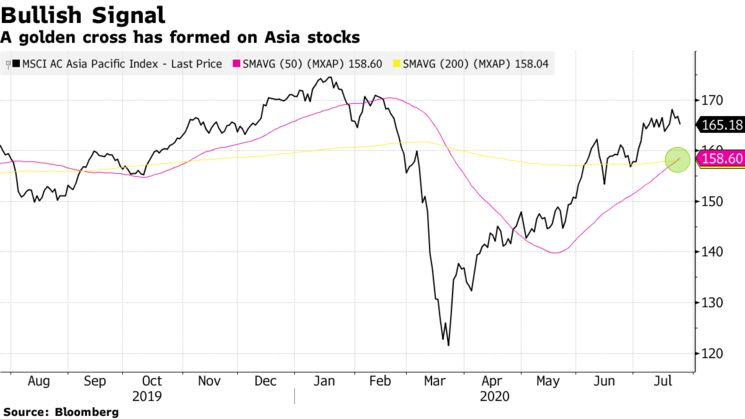

Ngấm đòn COVID-19, lợi nhuận doanh nghiệp châu Á giảm 73%

Sau 3 tháng đầu năm đầy u ám của doanh nghiệp châu Á, nhà đầu tư giờ sắp phải đón nhận thêm mùa báo cáo tài chính có khả năng còn ảm đạm hơn trong quý II/2020 - giai đoạn thể hiện hết tác động của đại dịch COVID-19.

Ảnh minh họa. Nguồn: internet

Hơn 280 công ty trong Chỉ số MSCI châu Á - Thái Bình Dương được dự báo công bố báo cáo tài chính vào tuần tới, và con số này sẽ còn cao hơn trong tháng 8/2020.

Theo dữ liệu từ Bloomberg, cho đến nay, lợi nhuận quý II/2020 của những doanh nghiệp đã công bố giảm trung bình 73% so với cùng kỳ năm trước, tiếp nối đà rơi 64% trong 3 tháng đầu năm.

Đại dịch COVID-19 và giãn cách xã hội đã thúc đẩy đà tăng trưởng cho những doanh nghiệp hỗ trợ cho hoạt động làm việc tại nhà và giải trí trực tuyến, nhưng lại đẩy nhanh sự sụp đổ của những cửa hàng vật chất. Những công ty có vị thế tốt hơn sẽ có cơ hội lấy thị phần từ những đối thủ cạnh tranh và do đó lợi nhuận doanh nghiệp quý II/2020 sẽ phân hóa rõ ràng hơn trong mùa báo cáo tài chính lần này.

"Khoảng cách giữa kẻ thắng và người thua sẽ nới rộng", Olivier d'Assier, Trưởng bộ phận nghiên cứu ứng dụng khu vực châu Á-Thái Bình Dương tại Qontigo nhận định.

Ông nói thêm, "Bất kỳ công ty nào có hoạt động cốt lõi có thể chuyển sang trực tuyến đều cho thấy kết quả tích cực bất ngờ, nhưng những doanh nghiệp có hoạt động cần sự tương tác giữa con người sẽ gây thất vọng".

Xu hướng trên được thể hiện rõ ràng qua những gì được công bố cho tới nay. Chẳng hạn như Taiwan Semiconductor Manufacturing - nhà cung ứng chip cho iPhone của Apple - đã nâng dự báo doanh thu và chi tiêu năm 2020 trong tháng này, sau khi công bố lợi nhuận quý II kỷ lục và vượt qua cả ước tính của những chuyên viên phân tích lạc quan nhất. Cổ phiếu này tăng lên kỷ lục trong ngày 24/07.

Đà tăng của chứng khoán châu Á

Tháng trước, Top Glove - nhà sản xuất găng tay lớn nhất thế giới và là cổ phiếu tăng mạnh nhất châu Á trong năm nay, ghi nhận lợi nhuận cao kỷ lục trong giai đoạn từ tháng 2-5/2020, nhờ nhu cầu sử dụng găng tay tăng vọt trong đại dịch.

Ở chiều ngược lại, những doanh nghiệp với mô hình kinh doanh truyền thống, như bán lẻ, hàng không hoặc trung tâm mua sắm, đều rơi vào cảnh bi thảm khi nhu cầu biến mất. Các công ty như Cathay Pacific Airways - hãng hàng không hàng đầu Hồng Kông đã cảnh báo lỗ 1,3 tỷ USD trong nửa đầu năm. Trong khi đó, Capitaland của Singapore dự báo lợi nhuận lao dốc.

Nhờ biện pháp kích thích từ các nhà quyết sách trong khu vực và việc tái mở cửa kinh tế của một số nước, chỉ số cổ phiếu châu Á đã tăng hơn 4% và tăng tháng thứ 4 liên tiếp kể từ khi đại dịch COVID-19 xuất hiện. Chỉ số này sắp đánh bại S&P 500 tháng thứ 2 liên tiếp.

Tương tự với Mỹ, tâm điểm chú ý sẽ nằm ở các gã khổng lồ công nghệ châu Á vì đây là những công ty hưởng lợi trong đại dịch và nhà đầu tư đang đặt kỳ vọng rất cao. Gã khổng lồ gaming Tencent Holdings của Trung Quốc được dự báo công bố lợi nhuận hoạt động tăng 36% so với cùng kỳ, trong khi mức tăng trưởng 12% là dự báo dành cho Alibaba Group, theo dữ liệu từ Bloomberg.

Mọi con mắt cũng sẽ đổ dồn vào nhận định của ban lãnh đạo về triển vọng kinh doanh, khi xét tới tác động của đại dịch.

Theo ông Hartmut Issel, Trưởng bộ phận cổ phiếu châu Á-Thái Bình Dương tại UBS Global Wealth Management, các yếu tố cần phải theo dõi sẽ là chính sách trích lập dự phòng và quan điểm từ ngân hàng liên quan đến các khoản nợ xấu, cũng như công suất của các công ty sản xuất hàng hóa.

HDBank công bố kết quả khả quan trong quý 1/2020, giữ nguyên xếp hạng tín nhiệm của Moodys  Ngân hàng Thương mại cổ phần Phát triển TP. Hồ Chí Minh (HoSE: HDB) vừa công bố Báo cáo tài chính quý I/2020 với kết quả kinh doanh tích cực. Kết thúc quý I/2020, tổng thu nhập hoạt động hợp nhất của HDBank đạt 3.151 tỷ đồng, tăng 27,8%, lợi nhuận trước thuế đạt 1.251 tỷ đồng, tăng 13,5% so với cùng kỳ...

Ngân hàng Thương mại cổ phần Phát triển TP. Hồ Chí Minh (HoSE: HDB) vừa công bố Báo cáo tài chính quý I/2020 với kết quả kinh doanh tích cực. Kết thúc quý I/2020, tổng thu nhập hoạt động hợp nhất của HDBank đạt 3.151 tỷ đồng, tăng 27,8%, lợi nhuận trước thuế đạt 1.251 tỷ đồng, tăng 13,5% so với cùng kỳ...

Tin liên quan

Chứng khoán sụt giảm sau khi loạt báo cáo tài chính quý I/2020 được công bố

Chứng khoán sụt giảm sau khi loạt báo cáo tài chính quý I/2020 được công bố Chính sách thuế đối với trích lập dự phòng đầu tư tài chính ra sao?

Chính sách thuế đối với trích lập dự phòng đầu tư tài chính ra sao? Bộ Xây dựng: Các doanh nghiệp 'con cưng' lỗ nặng sau cổ phần hóa

Bộ Xây dựng: Các doanh nghiệp 'con cưng' lỗ nặng sau cổ phần hóa Thị trường tài chính 24h: Giữ tiền mặt không hẳn là phương án tốt nhất

Thị trường tài chính 24h: Giữ tiền mặt không hẳn là phương án tốt nhất Vốn đầu tư vào Châu Á Thái Bình Dương giảm 34%

Vốn đầu tư vào Châu Á Thái Bình Dương giảm 34% Hậu COVID-19: Tưởng giảm sâu nhưng giá vé máy bay có thể tăng "phi mã" tới hơn 50%

Hậu COVID-19: Tưởng giảm sâu nhưng giá vé máy bay có thể tăng "phi mã" tới hơn 50%

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17

Ông Trump muốn đến Trung Quốc, sẽ ký lệnh hành pháp kỷ lục ngày đầu nhậm chức09:17 Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48

Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37Tin đang nóng

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Bố bàn chuyện thừa kế, tôi từ chối nhận tài sản, chỉ van xin bố đừng làm trái lời thề với mẹ trước lúc bà mất

Bố bàn chuyện thừa kế, tôi từ chối nhận tài sản, chỉ van xin bố đừng làm trái lời thề với mẹ trước lúc bà mất Hoa hậu Kỳ Duyên lại đáp trả

Hoa hậu Kỳ Duyên lại đáp trả Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng"

Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng" Messi thiếu chuyên nghiệp và phép lịch sự với màn ăn mừng kỳ quặc

Messi thiếu chuyên nghiệp và phép lịch sự với màn ăn mừng kỳ quặc

Nửa đêm con sốt, tôi lay chồng dậy nhờ pha thuốc, nào ngờ lại sốc nặng trước hành động của anh

Nửa đêm con sốt, tôi lay chồng dậy nhờ pha thuốc, nào ngờ lại sốc nặng trước hành động của anh Chồng nhận lương thưởng Tết cao, tôi chưa kịp mừng thì tái mặt khi thấy phần quà anh chuẩn bị cho nhà vợ cũ

Chồng nhận lương thưởng Tết cao, tôi chưa kịp mừng thì tái mặt khi thấy phần quà anh chuẩn bị cho nhà vợ cũTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hoa hậu Diễm Hương và chồng Việt kiều về nước đón Tết, chạy xe máy dạo phố

Sao việt

15:11:27 22/01/2025

Tử vi ngày 22/1/2025 của 12 cung hoàng đạo: Xử Nữ cảm thấy bối rối

Trắc nghiệm

15:08:36 22/01/2025

Triệu Lộ Tư chia sẻ hình ảnh khỏe mạnh, tươi vui sau đột quỵ

Sao châu á

15:07:36 22/01/2025

Kỳ Duyên lần đầu kể hậu trường đóng cảnh nóng trong phim Tết Trấn Thành

Hậu trường phim

15:04:40 22/01/2025

Mỹ nhân cổ trang đẹp điên đảo nhất Trung Quốc hiện tại: Nhan sắc vừa kiêu sa vừa ma mị, ánh mắt mê hoặc chúng sinh

Phim châu á

14:37:43 22/01/2025

4 món phụ kiện giúp bạn tô điểm thêm phong cách cho ngày tết

Thời trang

14:27:30 22/01/2025

Những lợi ích, hạn chế và lưu ý nếu ăn toàn đồ luộc

Sức khỏe

14:22:01 22/01/2025

1 câu nói của bà cụ bán rau bên đường khi được người lạ chụp cho tấm ảnh Tết khiến hơn 5 triệu người ám ảnh

Netizen

14:17:20 22/01/2025

Khởi tố 8 đối tượng livestream lừa đảo mua bán đá quý giả trên Facebook

Pháp luật

13:43:57 22/01/2025

Động thái ẩn ý của Hailey ngay sau khi bị Justin Bieber unfollow gây náo động showbiz

Sao âu mỹ

13:39:03 22/01/2025

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn