Áp dụng 3 cách lấy cảm hứng từ phương pháp Kakeibo giúp vợ đảm Hà Nội quản lý chi tiêu hiệu quả bất ngờ

Thích mê 4 bảo bối nhà bếp “nhỏ mà có võ” của Nhật Bản, giá rẻ giật mình không chốt đơn thì quá uổng

Thích mê 4 bảo bối nhà bếp “nhỏ mà có võ” của Nhật Bản, giá rẻ giật mình không chốt đơn thì quá uổng Mua hành tây chọn vỏ tím, vỏ trắng hay vỏ vàng, bí mật cất giấu ở đây này!

Mua hành tây chọn vỏ tím, vỏ trắng hay vỏ vàng, bí mật cất giấu ở đây này!Sau 1 tháng áp dụng 3 cách này chị Quỳnh Anh thấy bản thân dễ dàng kiểm soát tiền, có động lực tiết kiệm nhiều hơn.

Tình cờ đọc được 1 bài giới thiệu về phương pháp Kakeibo và thấy khá thú vị nên chị Nguyễn Ngọc Quỳnh Anh (hiện đang sống tại Hà Nội) có học hỏi và áp dụng trong cuộc sống theo cách mà chị cảm thấy hợp lý. Sau 1 tháng, đây là những bước quản lý chi tiêu của chị đang áp dụng và cảm thấy hiệu quả.

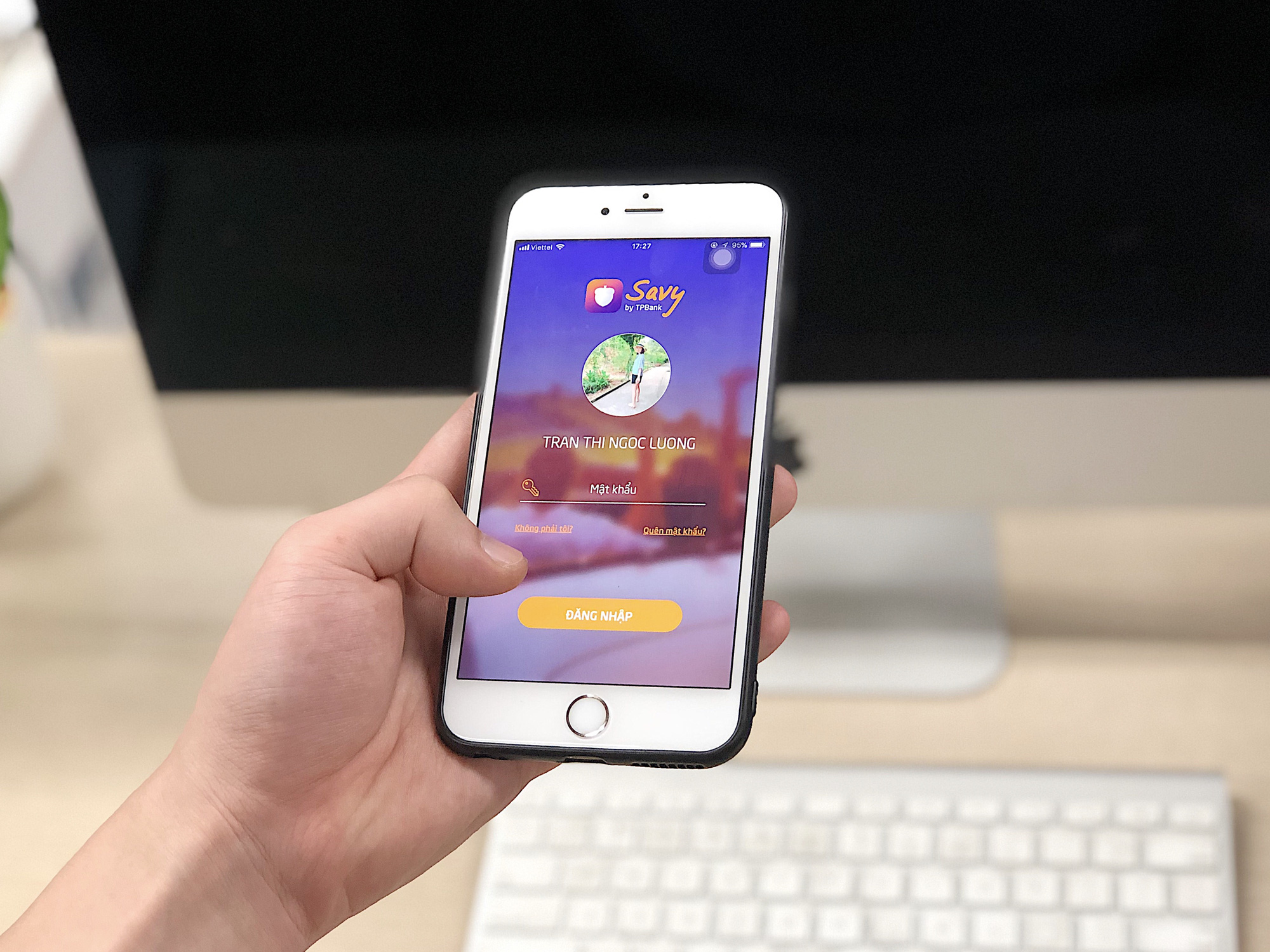

1. Dùng app tiết kiệm của ngân hàng

Hiện tại chị Quỳnh Anh khá ưng app savy cho phép tiết kiệm gửi góp với khoản tiền từ bất cứ ngân hàng nào. App này của ngân hàng TPbank.

” Do nhà mình 2 vợ chồng lĩnh lương vào 2 ngày khác nhau, phí chuyển tiền khác ngân hàng cũng khá cao nên trước đây mình rất khó trong việc rút phần tiết kiệm để dành ngay, dẫn đến việc chi lạm vào phần định tiết kiệm. Từ khi sử dụng app này, mỗi lần tiền nổi tài khoản là mình rút ngay về quỹ tiết kiệm của savy. Ưu điểm của savy là cho dù bạn rút tiền từ ngân hàng nào cho vào tài khoản cũng không mất phí và rất nhanh, việc gửi góp rất dễ dàng“, chị Quỳnh Anh chia sẻ.

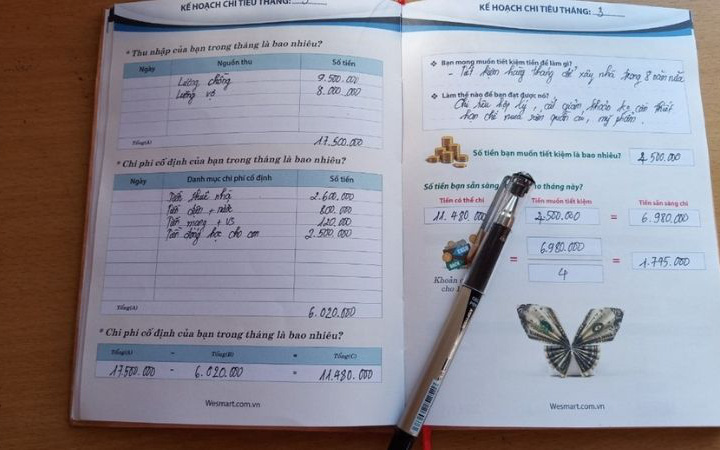

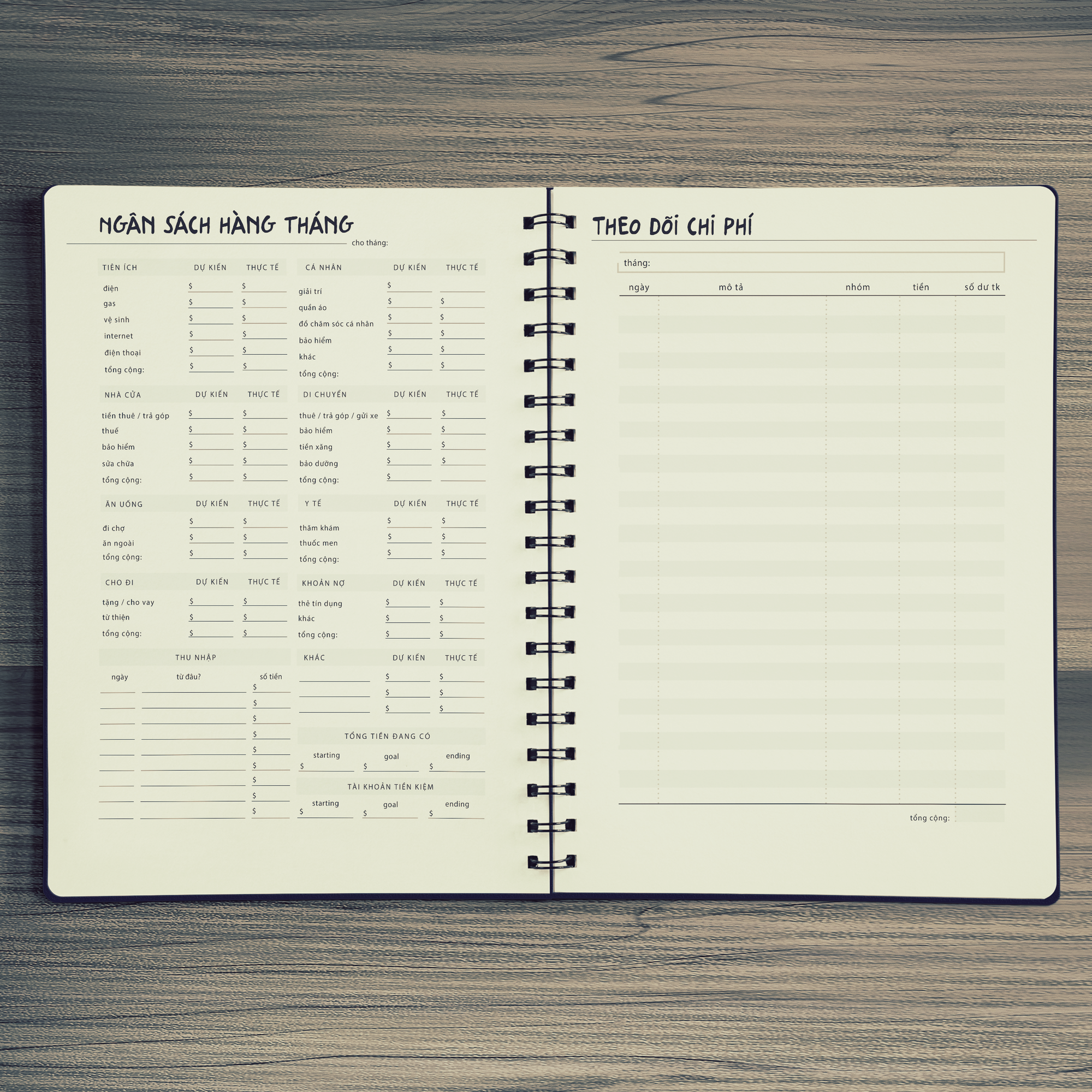

2. Ghi chép ra sổ

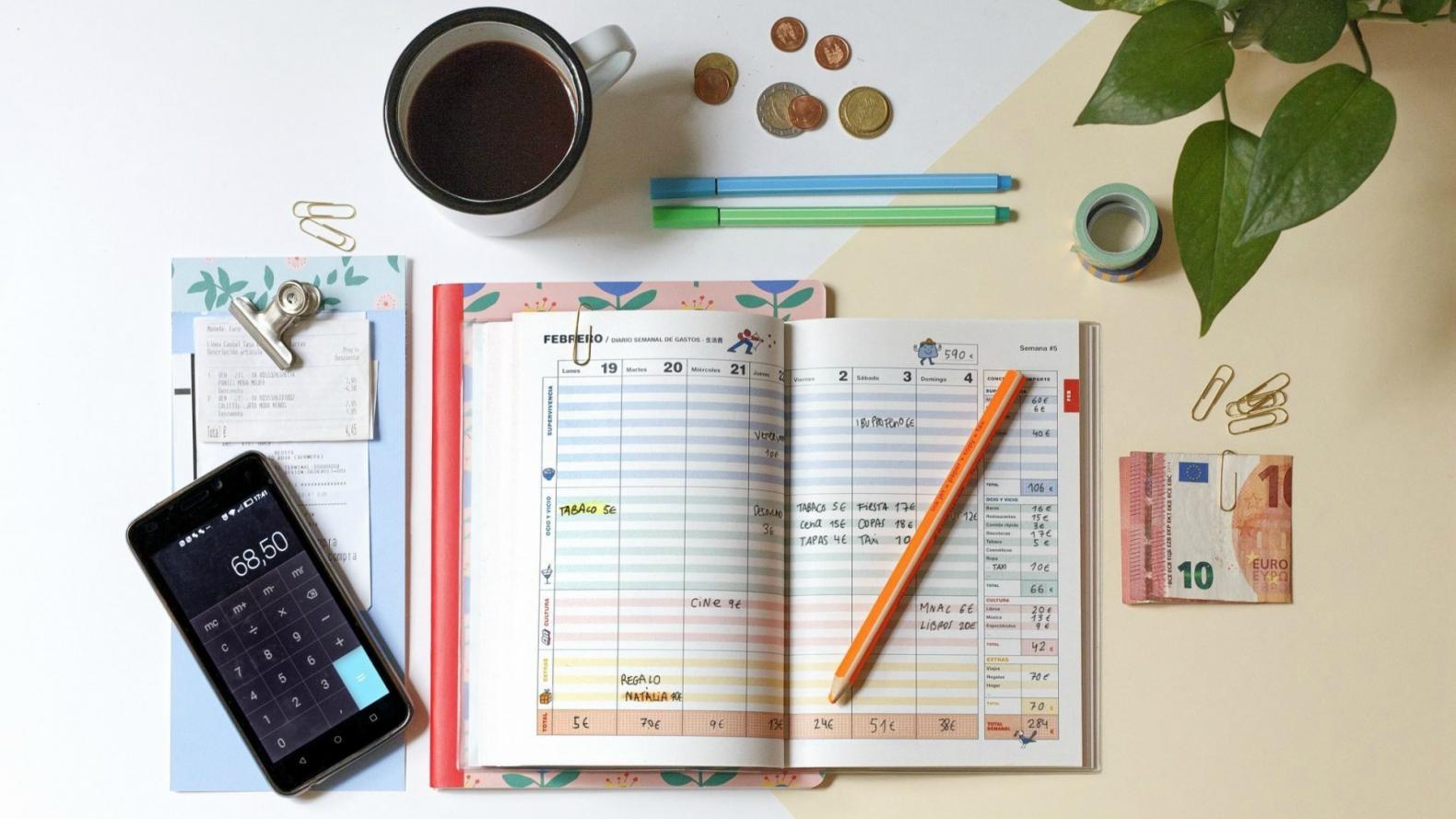

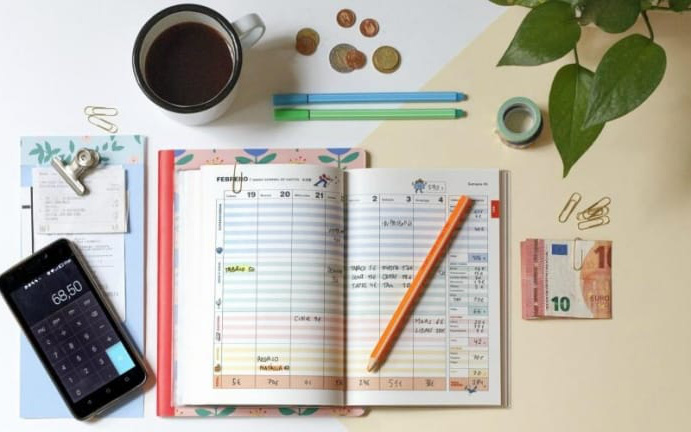

Sau bước ngắt ngọn cho vào tiết kiệm, số tiền còn lại chị Quỳnh Anh để 1 phần trong tài khoản để thanh toán điện tử (hóa đơn điện nước, siêu thị…). Còn lại sẽ rút ra, chia làm 4 phần cho 4 tuần và áp dụng ghi chép theo kiểu Kakeibo. “Kakeibo đề cao sự quan trọng của việc ghi chép chi tiêu ra giấy. Đây là một cách để mình nhìn thẳng vào sự thật và đưa bản thân vào kỷ luật. Khi sử dụng thuật Kakeibo sẽ học được “tiết kiệm tiền là tiêu tiền hợp lý”, chuyển mọi sự tập trung vào những thứ bạn thực sự cần chi tiền.

Trước đây mình đã từng ghi chép chi tiêu trên app 1 năm, nhưng mình cảm thấy cách này không hiệu quả. Giấy bút chính là phần cơ bản nhất của thực hành Kakeibo. Việc viết những con số xuống cuốn sổ thực tế là để giúp bạn chậm lại, suy nghĩ kỹ hơn trước khi quyết định mua một thứ gì đó”.

Hiện tại, chị Quỳnh Anh tận dụng 1 quyển sổ nhỏ có chia từng ngày để ghi chép mọi thứ chi tiêu. Mục note ở cuối tuần là để đánh giá lại các khoản chi trong tuần gồm:

- Số chi tiêu thực sự cần

- Số chi tiêu chưa thực sự cần mà do ham muốn nhất thời. Tuần sau sẽ cố gắng giảm bớt mục này.

3. Những ngày No-money

Một thử thách thú vị chị Quỳnh Anh áp dụng là những ngày No-money. Trong ngày này sẽ thử thách bản thân không tiêu bất cứ đồng nào. Đừng đặt áp lực quá lớn, hãy coi đó là 1 thử thách vui! Chị Quỳnh Anh đang áp dụng 1 lần/tuần.

Sau 1 tháng áp dụng 3 cách này chị Quỳnh Anh cảm thấy:

- Dễ dàng kiểm soát tiền tiết kiệm, có động lực tiết kiệm hơn. Số tiền này vẫn sinh lãi, sau khi đã gom được 1 khoản lớn có thể tất toán để đầu tư với mức lãi cao hơn.

- Việc sử dụng giấy bút ghi chép giúp minh mẫn hơn trong việc kiểm soát thu chi. Thời gian ghi chép giúp suy nghĩ và cân nhắc được nhiều hơn để tránh sa đà vào những khoản chi không hợp lý.

- Các thử thách như No-money hay phấn đấu để có tiền thừa dồn vào tuần sau làm lúc nào cũng hào hứng hơn trong công cuộc quản lý chi tiêu gia đình nhiều gai góc.

Ảnh: Internet

4 phương pháp quản lý tài chính được nhiều người trên thế giới áp dụng thành công

Học ngay 4 phương pháp quản lý tài chính này để có thể quản lý tài chính của mình một cách tốt nhất.

Video đang HOT

1. Phương pháp chi tiêu khoa học Kakeibo

Kakeibo được biết đến là "Nghệ thuật tiết kiệm của người Nhật". Lần đầu tiên được nhắc đến vào năm 1904 do nữ nhà báo giới thiệu cho các bà nội trợ nhằm mục đích quản lý chi tiêu trong gia đình.

Giống như tất cả các hệ thống ngân sách, ý tưởng đằng sau kakeibo là giúp bạn hiểu mối quan hệ của bạn với tiền bằng cách giữ một cuốn sổ và ghi chép mọi thứ chi tiêu.

Ảnh minh họa.

Theo phương pháp này, thu nhập hàng tháng sẽ được chia vào 4 phong bì với 4 nhu cầu khác nhau:

- Chi phí thiết yếu: ăn uống, đi lại, y tế,...

- Chi phí không thiết yếu: giải trí, mua sắm,...

- Chi phí đầu tư: sách vở, khóa học,...

- Chi phí phát sinh: ma chay, hiếu hỷ, sửa xe,...

Ảnh minh họa.

Cuối mỗi tuần hãy kiểm tra lại kế hoạch chi tiêu của mình và trả lời cho 4 câu hỏi:

- Bạn có bao nhiêu tiền?

- Thực tế chi tiêu bao nhiêu?

- Bạn muốn tiết kiệm bao nhiêu?

- Làm thế nào để cải thiện điều đó?

Từ đó, bạn sẽ biết kế hoạch chi tiêu đã hợp lý chưa, cần điều chỉnh hay thắt chặt chi tiêu với những khoản chi nào.

2. Phương pháp 50/50

Với phương pháp này, bạn chỉ cần chia thu nhập thành 2 phần bằng nhau. Một phần dành cho các sinh hoạt phí hàng tháng, phần còn lại dành cho mục tiêu tiết kiệm.

Phương pháp này khá đơn giản, không cần chi tiết và tỉ mỉ như những phương pháp quản lý tài chính khác. Sẽ phù hợp với cá nhân hay hộ gia đình không có quá nhiều khoản chi tiêu.

3. Phương pháp chi tiêu khoa học theo quy tắc 50/20/30

Ảnh minh họa.

Đúng như tên gọi, quy tắc này sẽ chia nhỏ thu nhập của bạn thành 3 phần chính với tỷ lệ phần trăm tương ứng là 50%, 20%, 30%. Cụ thể tương ứng với các mục như sau:

50% dành cho chi tiêu thiết yếu: Tiền thuê nhà, ăn uống, đi lại, hóa đơn...

Ngay sau khi nhận lương, hãy để riêng 50% cho các chi tiêu thiết yếu của bạn.Chi phí thiết yếu là những khoản bạn bắt buộc phải bỏ ra hàng tháng bất kể bạn ở đâu, làm gì... Các chi phí này có thể là chi phí thuê nhà, tiền ăn uống sinh hoạt, chi phí đi lại, xăng dầu, các hóa đơn tiện ích như điện, nước, internet...

Tất nhiên, bỏ ra 50% không có nghĩa bạn cần phải dùng hết 50% cho chi tiêu thiết yếu. Hãy chi thế nào để tổng chi phí thiết yếu không vượt quá 50% mà bạn đã bỏ ra. Tuy nhiên nếu chi tiêu thiết yếu đang lớn hơn 50% lương của bạn, hãy chủ động giảm thiểu một cách hợp lý như dùng phương tiện công cộng thay vì cá nhân; ăn ở nhà thay vì ăn ngoài...

Nếu vẫn không giảm xuống dưới 50% thì bạn buộc phải giảm ở các mục tiếp theo (thường nên giảm ở phần 30% cho chi tiêu cá nhân).

Ảnh minh họa.

20% dành cho mục tiêu tài chính như : Tiết kiệm, quỹ dự phòng, trả nợ...

Sau khi đã dành 50% cho chi tiêu thiết yếu, tiếp theo...bạn hãy để ra 20% dành riêng cho các mục tiêu tài chính bao gồm tiết kiệm, trả nợ, quỹ dự phòng và đầu tư.

Phần 20% này khá quan trọng đối với khoảng thời gian sau này của bạn. Bạn tiết kiệm được càng nhiều bao nhiêu thì sau này về hưu sẽ càng an nhàn bấy nhiêu. Trả nợ sớm cũng sẽ giúp bạn sớm giảm nhẹ gánh nặng tài chính hơn. Chưa kể, bạn còn có thể kiếm thêm tiền từ các khoản đầu tư chứng khoán, nhà đất...

30% dành cho chi tiêu cá nhân : Mua sắm, giải trí, du lịch...

Hãy chú ý kiểm soát đối với phần chi tiêu này. Vì bạn rất dễ chi tiêu quá đà cho sở thích của bản thân. Cho nên hãy luôn đảm bảo mức chi tiêu của mình dưới 30% lương. Con số càng nhỏ thì tương lai tài chính của bạn càng được đảm bảo trong tương lai.

Tuy nhiên, bạn có thể điều chỉnh con số này sao cho phù hợp với tình hình tài chính và hoàn cảnh hiện tại.

Nếu khoản chi tiêu thiết yếu cần nhiều hơn, có thể tăng chúng lên 60 - 70%, đồng thời hãy giảm từ 10 đến 20% cho các khoản chi tiêu cá nhân để đảm bảo cân đối trong ngân sách chi tiêu.

4. Phương pháp JARS

Ảnh minh họa.

Phương pháp quản lý tài chính JARS chỉ bằng 6 cái lọ, mỗi 1 lọ là 1 mục tiêu tài chính khác nhau, là một công thức quản lý tài chính cá nhân nổi tiếng khắp thế giới từ hàng trăm năm nay được những người thành công áp dụng.

Đặc biệt, họ còn truyền lại phương pháp hữu ích này để giáo dục tư duy nỗ lực vươn tới thành công cho thế hệ sau.

Ta coi 6 cái lọ tượng trưng cho 6 quỹ tài chính có tên và chức năng nhất định. Mỗi khi có tiền (lương, thưởng, lợi nhuận bán hàng hoặc bất kể nguồn thu nhập nào) hãy chia khoản tiền này vào ngay 6 cái lọ. Việc này cần làm ngay để tạo thành thói quen.

Cụ thể như sau:

- Nhu cầu thiết yếu: 55%

Quỹ nhu cầu thiết yếu giúp đảm bảo nhu cầu thiết yếu hằng ngày của cuộc sống. Bạn dùng quỹ này để chi trả các khoản ăn uống, sinh hoạt, vui chơi giải trí, hóa đơn mua sắm và các chi phí khác. Đơn giản, nó bao gồm bất cứ điều gì bạn cần để sống, những thứ cần thiết trong cuộc sống.

Lưu ý: Nếu hiện tại quỹ nhu cầu của bạn ở mức trên 80% thu nhập, bạn cần tăng cường thêm nguồn thu nhập hay cắt giảm chi phí để đạt được tự do tài chính.

Ảnh minh họa.

- Tiết kiệm đầu tư: 10%

Quỹ tự do tài chính là khi sống một cuộc sống như bạn mong muốn mà không nhất thiết phải làm việc hay phụ thuộc tài chính vào người khác. Vì vậy, bạn cần lập quỹ đầu tư để có tiền làm việc thay cho bạn.

Bằng cách này, bạn đã tạo ra "con ngỗng" đẻ trứng vàng để sử dụng khi không còn làm việc. Hãy nhớ rằng: bạn chỉ được dùng quỹ này để đầu tư và tạo ra thu nhập thụ động. Càng nhiều tiền làm việc cho bạn, bạn sẽ càng ít phải làm việc hơn.

Lưu ý: Không bao giờ được ăn thịt con ngỗng!

- Giáo dục đào tạo: 10%

Bạn cần quỹ giáo dục đào tạo để rèn luyện phát triển bản thân mỗi ngày. Nguồn đầu tư tốt nhất là đầu tư vào việc học, "tầm vóc" kiến thức càng lớn, càng hấp dẫn được những thứ lớn, cho dù đó là tiền tài, danh vọng hay hạnh phúc.

Hãy dùng quỹ giáo dục để phát triển bản thân bằng việc mua sách - đọc sách mỗi ngày, tham gia các khóa học, đào tạo, diễn thuyết hay gặp gỡ, giao lưu để học hỏi từ những những người thành công.

Ảnh minh họa.

- Dự phòng: 10%

Bạn cần quỹ tiết kiệm dài hạn bởi quan trọng không phải là bạn kiếm được bao nhiêu mà bạn giữ được bao nhiêu. Hãy sử dụng quỹ cho những mục tiêu lâu dài và thực hiện những ước mơ của bạn. Nhớ rằng không được sử dụng quỹ này khi chưa tự do về tài chính.

- Hưởng thụ: 10%

Quỹ hưởng thụ là để nuôi dưỡng bản thân, giúp bạn thể hiện sự yêu quý bản thân, tận hưởng cảm giác của người thành công, làm những việc như người thành công và nâng cao khả năng đón nhận.

Hãy sử dụng quỹ này để làm tất cả những việc trái tim bạn từng khao khát: Đến những nơi chưa từng đến, đưa vợ/chồng hay gia đình đến một nhà hàng sang trọng hoặc mua sắm thỏa thích.

Vào ngày cuối cùng của tháng, bạn phải tiêu hết số tiền trong quỹ này nhé.

Ảnh minh họa.

- Cho đi: 5%

Quỹ cho đi là để giúp thể hiện lòng biết ơn cuộc sống. Bởi cuộc sống còn là sự sẻ chia, cho đi tức là đã nhận lại. Hãy dùng quỹ để làm từ thiện, giúp đỡ người thân, gia đình và bạn bè. Bên cạnh đó, bạn có thể sử dụng tiền trong hũ này để tặng quà cho gia đình và bạn bè vào ngày sinh nhật, các dịp đặc biệt cũng như các ngày lễ chẳng hạn.

Bí quyết để bạn có được hướng đi đúng về tài chính trong năm 2022: Tất cả đều phụ thuộc vào một mẹo kiểm soát dòng tiền  Cách duy nhất để xây dựng một kế hoạch tài chính cá nhân phù hợp đó chính là biết tiền của bạn đã được chi tiêu vào việc gì mỗi ngày. Dịp cuối năm chính là thời điểm thích hợp để bạn xem xét tình hình tài chính cá nhân của mình. Theo một cuộc khảo sát gần đây từ công ty tài...

Cách duy nhất để xây dựng một kế hoạch tài chính cá nhân phù hợp đó chính là biết tiền của bạn đã được chi tiêu vào việc gì mỗi ngày. Dịp cuối năm chính là thời điểm thích hợp để bạn xem xét tình hình tài chính cá nhân của mình. Theo một cuộc khảo sát gần đây từ công ty tài...

Tin liên quan

Chỉ với cuốn sổ đựng tiền giá 119k, cô gái Hà Nội có cách giúp "nhẹ gánh" khi quản lý chi tiêu mỗi tháng

Chỉ với cuốn sổ đựng tiền giá 119k, cô gái Hà Nội có cách giúp "nhẹ gánh" khi quản lý chi tiêu mỗi tháng 9x người Việt ở Nhật áp dụng phương pháp Kakeibo giúp tiết kiệm 50% thu nhập mỗi tháng

9x người Việt ở Nhật áp dụng phương pháp Kakeibo giúp tiết kiệm 50% thu nhập mỗi tháng Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương

Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương Dù thu nhập 50 triệu/tháng, mẹ Việt vẫn phân bổ chi tiêu và quản lý tài chính sát sao để tiết kiệm cực khoa học, nghe xong chị em đều phải ngưỡng mộ!

Dù thu nhập 50 triệu/tháng, mẹ Việt vẫn phân bổ chi tiêu và quản lý tài chính sát sao để tiết kiệm cực khoa học, nghe xong chị em đều phải ngưỡng mộ! Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH

Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH Không sắm sanh điên cuồng, đây là 4 khoản chi vẫn khiến ví tiền của bạn xẹp lép, nghèo lúc nào không hay!

Không sắm sanh điên cuồng, đây là 4 khoản chi vẫn khiến ví tiền của bạn xẹp lép, nghèo lúc nào không hay!

Hoa hậu Tiểu Vy đón tết khác người, lột xác khó tin, dân tình "há hốc mồm"?

Hoa hậu Tiểu Vy đón tết khác người, lột xác khó tin, dân tình "há hốc mồm"? Hoa hậu quốc tế tuổi Tỵ gây sốt: Tiền tỷ, biệt thự chất đống, ai là "chị đại"?

Hoa hậu quốc tế tuổi Tỵ gây sốt: Tiền tỷ, biệt thự chất đống, ai là "chị đại"? Nàng Mơ tự "khui" bí mật khủng, phản hồi việc bị so sánh với Phương Nhi, Lọ Lem

Nàng Mơ tự "khui" bí mật khủng, phản hồi việc bị so sánh với Phương Nhi, Lọ LemTiêu điểm

Ngày càng có nhiều người bắt đầu bỏ tủ tivi và chọn 5 cách thay thế cho cả ngôi nhà đẹp không tầm thường

Ngày càng có nhiều người bắt đầu bỏ tủ tivi và chọn 5 cách thay thế cho cả ngôi nhà đẹp không tầm thường Chơi hoa hết 3 ngày Tết: Thực hiện ngay việc này để cây tiếp tục 'hồi sinh', biến ban công thành khu vườn 'như mới'

Chơi hoa hết 3 ngày Tết: Thực hiện ngay việc này để cây tiếp tục 'hồi sinh', biến ban công thành khu vườn 'như mới' Tết rửa bát quá nhiều, bị tắc ống thoát bồn rửa bát thì đây là cách khắc phục giá rẻ lại hiệu quả 100%

Tết rửa bát quá nhiều, bị tắc ống thoát bồn rửa bát thì đây là cách khắc phục giá rẻ lại hiệu quả 100% Khu vườn sân thượng rộng 20m của người phụ nữ trung niên đẹp đến mức khiến ai cũng ngỡ đang lạc trong truyện cổ tích!

Khu vườn sân thượng rộng 20m của người phụ nữ trung niên đẹp đến mức khiến ai cũng ngỡ đang lạc trong truyện cổ tích! Trồng hoa trên sân thượng để thỏa mãn đam mê, bà mẹ trẻ nhận được lời hỏi mua nhiều đến bất ngờ!

Trồng hoa trên sân thượng để thỏa mãn đam mê, bà mẹ trẻ nhận được lời hỏi mua nhiều đến bất ngờ! Bất ngờ trước ngôi nhà của người phụ nữ trung niên: Mọi ngóc ngách đều sạch sẽ và trong lành, cảm giác thật tuyệt vời

Bất ngờ trước ngôi nhà của người phụ nữ trung niên: Mọi ngóc ngách đều sạch sẽ và trong lành, cảm giác thật tuyệt vời 6 sản phẩm này sẽ cho bạn biết tiêu dùng thông minh là như thế nào!

6 sản phẩm này sẽ cho bạn biết tiêu dùng thông minh là như thế nào! Hàng nghìn người kéo về chiêm ngưỡng linh vật rắn mặc 'áo giáp vàng'

Hàng nghìn người kéo về chiêm ngưỡng linh vật rắn mặc 'áo giáp vàng'Tin đang nóng

Nóng nhất MXH xứ tỷ dân: Từ Hy Viên cách bệnh viện chỉ 4 phút nhưng vẫn không thể qua khỏi

Nóng nhất MXH xứ tỷ dân: Từ Hy Viên cách bệnh viện chỉ 4 phút nhưng vẫn không thể qua khỏi Phó công an phường và vợ đi xe máy "đầu trần" xin rút kinh nghiệm

Phó công an phường và vợ đi xe máy "đầu trần" xin rút kinh nghiệm Vụ người phụ nữ rơi khỏi ô tô đang chạy: Tài xế sẽ bị phạt 4-6 triệu đồng

Vụ người phụ nữ rơi khỏi ô tô đang chạy: Tài xế sẽ bị phạt 4-6 triệu đồng Đám cưới của Hoa hậu Kỳ Duyên và chồng kín tiếng: Cô dâu khoe visual "đỉnh chóp", không gian tiệc đẹp như mơ

Đám cưới của Hoa hậu Kỳ Duyên và chồng kín tiếng: Cô dâu khoe visual "đỉnh chóp", không gian tiệc đẹp như mơ Chấn động bài bóc phốt hơn 1.100 chữ "kể tội" chồng cũ doanh nhân hủy hoại Từ Hy Viên

Chấn động bài bóc phốt hơn 1.100 chữ "kể tội" chồng cũ doanh nhân hủy hoại Từ Hy Viên Doãn Hải My khoe nhan sắc xinh đẹp hậu thẩm mỹ, cùng mẹ chồng và Đoàn Văn Hậu đưa con trai du xuân

Doãn Hải My khoe nhan sắc xinh đẹp hậu thẩm mỹ, cùng mẹ chồng và Đoàn Văn Hậu đưa con trai du xuân Xác minh thông tin ô tô đi lùi trên cao tốc Nha Trang - Cam Lâm

Xác minh thông tin ô tô đi lùi trên cao tốc Nha Trang - Cam LâmTin mới nhất

Tôi chính thức vứt bỏ 2 chiếc chảo sắt "độc hại": Dùng lâu khiến tuổi thọ giảm

8 món đồ nhìn thì đơn giản nhưng lại có thể biến phòng tắm nhà bạn thành spa chuyên nghiệp

Nhà hướng Đông Bắc đặt bếp hướng nào?

Nhà hướng tây 1 tầng có mái và sàn đặc biệt chống nóng

Với 6 cây cảnh 'thả đâu sống đó' này, bạn sẽ trở thành chuyên gia làm vườn mà chẳng cần nỗ lực nhiều!

Tận dụng 6 củ hỏng này, trồng thành những cây cảnh thủy canh siêu đẹp

Tại sao người Nhật vẫn nhất quyết ngủ trên sàn vào mùa đông lạnh giá?

6 loài hoa và cây chiêu tài hút lộc, năm 2025 bạn nhất định nên trồng trong nhà để vừa đẹp vừa dễ gặp may

Mãn nhãn với 1001 bình hoa xuân đẹp mê li đón Tết của mẹ đảm Hà Thành

Trồng cây để bớt căng thẳng, ai dè cô gái 30 tuổi thu được kết quả mĩ mãn sau 1 năm kiên trì!

Bức ảnh bữa cơm tất niên trong phòng trọ của vợ chồng ở Hà Nội khiến 7000 người nhẹ nhõm

Ngôi nhà mang phong cách Nhật Bản kiểu mới, từng đường nét đều chỉn chu đến mức không tưởng

Có thể bạn quan tâm

Trên 20.000 nhân viên chính phủ Mỹ sẵn sàng nghỉ việc theo chương trình khuyến khích

Thế giới

16:31:53 05/02/2025

4 điều kiêng kỵ ngày vía Thần Tài

Trắc nghiệm

16:15:12 05/02/2025

Công an làm rõ vụ ngăn cản ở giải đua thuyền huyện Krông Ana

Tin nổi bật

15:57:27 05/02/2025

Điều gì xảy ra với cơ thể bạn khi bạn uống sữa hạnh nhân hàng ngày?

Sức khỏe

15:52:45 05/02/2025

Diễn viên Lê Giang: Từ nhân viên làm móng thuê tới 'bà hoàng phòng vé'

Sao việt

15:40:15 05/02/2025

Phim 'Nụ hôn bạc tỷ' lội ngược dòng, vượt mốc 70 tỷ đồng sau một tuần

Hậu trường phim

15:37:20 05/02/2025

Buổi concert lớn nhất thế kỷ 21 không phải đêm diễn của Taylor Swift, 1 chi tiết gây hoang mang tột độ

Nhạc quốc tế

15:34:24 05/02/2025

Chồng người Hàn của Từ Hy Viên nhận điện thoại từ bạn thân sau cú sốc mất vợ, nói đúng 1 câu thể hiện sự bất lực

Sao châu á

15:29:03 05/02/2025

Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng

Netizen

15:25:11 05/02/2025

Loại nước ép trái cây có lượng calo thấp và chất xơ cao giúp giảm cân hiệu quả

Làm đẹp

14:48:40 05/02/2025

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng

Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương

Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?