Ai chịu thiệt lớn nhất trong giao dịch vay online lãi suất tới 700%?

Tỷ giá ngoại tệ ngày 1/10: USD thế giới tăng, trong nước giảm

Tỷ giá ngoại tệ ngày 1/10: USD thế giới tăng, trong nước giảm eBiz: Giải pháp chuyển tiền miễn phí, tài khoản dễ nhớ

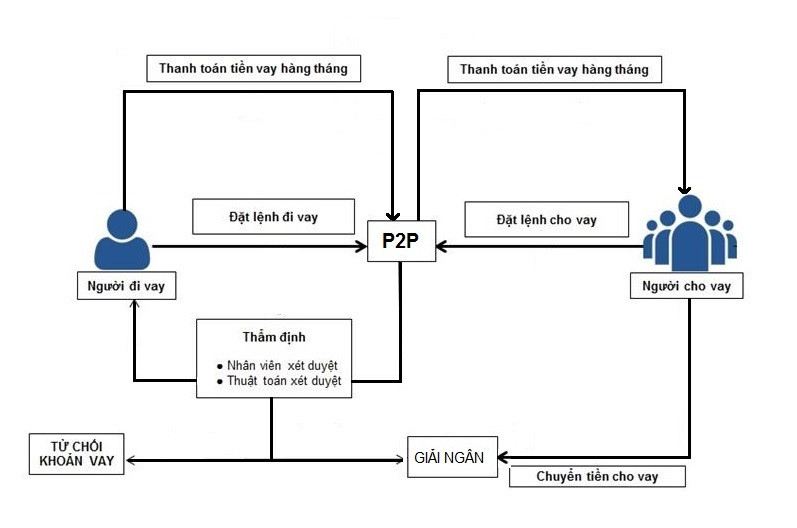

eBiz: Giải pháp chuyển tiền miễn phí, tài khoản dễ nhớTrong mô hình P2P, công ty cung cấp phần mềm chỉ đứng vai trò trung gian và thu phí các khoản vay trong khi cả người vay và cho vay đang hoàn toàn phụ thuộc vào dữ liệu ảo.

Vay tiền online hay vay tiền trực tuyến đang bùng nổ hiện nay thuộc nhóm tài chính cho vay ngang hàng (peer- to-peer). Không còn mới trên thị trường tài chính quốc tế, nhưng tại Việt Nam đây vẫn là loại hình cho vay mới và đang phát triển với tốc độ rất nhanh.

Vay online hoạt động thế nào?

Hiện tại ở Việt Nam những cái tên nổi bật nhất trong hoạt động cho vay ngang hàng này phải kể tới Tima, Mosa, Mofin, Moneybank, DoctorDong… Các công ty này chủ yếu cung ứng các khoản cho vay giá trị nhờ từ khoảng 2-20 triệu đồng, và mức lãi suất cũng như thời gian đáo hạn tương đương nhau.

Khác với các mô hình cho vay truyền thống là quan hệ giữa ngân hàng/công ty tài chính (các tổ chức tín dụng) với khách hàng. Trong hoạt động P2P, thực chất chỉ là quan hệ tín dụng giữa 2 chủ thể và công ty cho vay trực tuyến chỉ đóng vai trò là trung gian môi giới.

Theo đó, các công ty như Tima, Mosa, Moneybank hay DoctorDong… chỉ đứng ở giữa trong mối quan hệ cho vay và cung cấp giải pháp công nghệ, sàn giao dịch để người có nhu cầu cho vay gặp được người đi vay. Các công ty này sẽ nhận phí hoa hồng trên mỗi khoản vay được giải ngân thành công.

Một mô hình cho vay ngang hàng qua sàn giao dịch ảo đơn giản hóa.

Việc người vay đăng ký thông tin với công ty cho vay P2P chỉ là bước cung cấp thông tin để thu thập hồ sơ tín dụng để căn cứ vào đó, các công ty này sẽ giới thiệu tới người có nhu cầu cho vay.

Trong khi giao dịch giữa các TCTD và khách hàng, các TCTD này phải đi huy động tiền gửi từ các nguồn khác nhau và phải chịu trách nhiệm về các tiền gửi này. Còn các công ty cho vay P2P hiện nay hoàn toàn không chịu bất kỳ ràng buộc nào với khoản tiền mà người cho vay đã giải ngân. Tuy nhiên, các công ty này vẫn đứng ra làm trung gian thu thập hồ sơ vay, chấm điểm tín dụng, thẩm định, giải ngân và thu nợ hộ bên người cho vay.

Trong mô hình P2P, cũng không có người gửi tiền mà chỉ có người có tiền mang đi đầu tư và người vay tiền.

Video đang HOT

Ai lợi, ai thiệt?

Theo các chuyên gia tài chính, trong mô hình P2P, các công ty đứng ra cung cấp dịch vụ trung gian hoàn toàn chủ động trong việc lập các hồ sơ vay vốn cũng như giải ngân. Trong khi đó, cả bên cho vay và đi vay đều phụ thuộc hoàn toàn vào sàn giao dịch ảo này.

Ông Phạm Ngọc Long , tiến sĩ kinh tế, chuyên gia ngân hàng đồng thời là Chủ tịch HĐTV Tổ chức tài chính vi mô M7-MFI, cho rằng người đi vay đang chịu rủi ro lớn nhất từ mô hình cho vay online hiện nay.

Hơn 700%/năm là mức lãi suất phi kinh tế. Không loại hình kinh doanh nào có thể sinh ra được mức lợi nhuận như vậy.

Ông Long lý giải mức lãi suất mà người vay tiền online đang phải chịu là lãi suất phi kinh tế, và không có hoạt động kinh tế nào có thể tạo ra mức lợi nhuận lên tới vài trăm phần trăm chỉ trong thời gian ngắn như vậy.

“Người cho vay thì họ đã tính xác suất và tỷ lệ rủi ro để đưa ra mức lãi suất cao, từ đó lấy các khoản vay số đông bù cho thiểu số không may vỡ nợ, thậm chí là xù nợ. Với lãi suất phi kinh tế như thế thì những rủi ro từ cho vay họ toàn toàn có thể bù đắp được”, ông Long cho biết.

Vị chuyên gia cho biết cần phải bảo vệ người đi vay khi họ phải chịu mức lãi suất cao “cắt cổ” và một khi đã vướng vào thì không thể gỡ ra nổi. Chưa kể tới việc khi trả nợ chậm hạn hoặc không thể thanh toán được nợ sẽ bị đòi nợ kiểu khủng bố, thậm chí là cả xã hội đen.

Nguy cơ tín dụng đen đang núp bóng cho vay online. Ảnh: Quang Thắng.

Trong khi đó, chia sẻ với Zing.vn , ông Phạm Xuân Hòe , Phó viện trưởng Viện chiến lược ngân hàng, Ngân hàng Nhà nước, nói rằng người cho vay mới là đối tượng chịu thiệt nhiều nhất.

Hầu hết công ty cho vay P2P tại Việt Nam hiện này đều chưa được thẩm định về mặt công nghệ. Vì vậy, tiềm ẩn rất nhiều rủi ro về an toàn trong khâu vận hành. Nếu phần mềm bị hacker đánh sập, mất dữ liệu coi như là người cho vay mất trắng các khoản đầu tư.

Ông phân tích thêm, hai bên vay và cho vay bị phụ thuộc hoàn toàn vào dữ liệu do các công ty P2P này cung cấp dẫn tới không hiểu biết về nhau.

“Sẽ có nhiều trường hợp cung cấp hồ sơ giả, dự án giả. Trong mô hình này việc chia sẻ thông tin hoàn toàn không có cơ sở nên việc chấm điểm hồ sơ của các công ty cho vay P2P cũng tiềm ẩn nhiều rủi ro”, ông Hòe cho hay.

Ông Hòe cũng cho biết không loại trừ khả năng có một số công ty lập ra với mục đích lừa đảo người đầu tư, nhận tiền nhưng không đem cho vay mà chiếm đoạt.

Theo vị chuyên gia này, Trung Quốc cũng từng có giai đoạn bùng nổ cho vay ngang hàng và hệ quả là hàng trăm công ty cho vay P2P bị phá sản. Toàn bộ dữ liệu về người vay biến mất, người cho vay không biết lấy cơ sở dữ liệu ở đâu để đòi lại khoản tiền của mình.

Quang Thắng

Theo news.zing.vn

Đòi nợ kiểu 'tra tấn' khách hàng

Đòi nợ bất kể thời gian, lãi suất cao, nhiều loại phí... vẫn là cách thức hoạt động của các công ty tài chính khiến khách hàng kêu trời.

Khách mua hàng trả góp qua công ty tài chính dễ bị "tra tấn" vì nhắc nợ

ẢNH: ĐẬU TIẾN ĐẠT

Trả rồi vẫn bị truy sát

Anh Sơn (ngụ Quảng Ngãi) mới đây đã chia sẻ trên trang cá nhân rằng cách nay vài tháng, khi điện thoại đột ngột bị hư đúng lúc kẹt tiền nên anh chọn hình thức mua trả góp chiếc điện thoại trị giá 5,7 triệu đồng, trả trước 1,7 triệu đồng và số tiền còn lại trả góp với lãi suất 0% trong vòng 6 tháng, tương đương số tiền trả mỗi tháng là 760.000 đồng.

Tổng cộng sau 6 tháng, anh Sơn sẽ phải trả 6,26 triệu đồng, cao hơn giá trị gốc 560.000 đồng. Đây là mức phí hồ sơ gồm phí bảo hiểm, phí thu hộ... Đáng nói, anh Sơn mua điện thoại ngày 15 nhưng lúc làm hợp đồng đã bị nhân viên ghi lùi lại là ngày 12. Anh Sơn thắc mắc và nhận được câu trả lời: "Không sao, đến ngày 15 hằng tháng anh đóng cũng được".

Nhưng cứ đến ngày 8 mỗi tháng là bắt đầu những cuộc điện thoại liên tục nhắc anh đóng tiền. "Tôi đã lên trực tiếp báo là cứ đúng ngày ký hợp đồng sẽ đóng và không cần nhắc. Nhưng hiện tượng điện thoại liên tục vẫn diễn ra. Kiểu kinh doanh của công ty như vậy làm khách hàng quá mệt mỏi. Chưa thiếu hào nào đã bị tróc nã kinh hoàng", anh Sơn nói với Thanh Niên .

Trong khi đó, anh Cường tại TP.HCM mua trả góp máy tính cho em trai. Sau 2 tháng thấy phiền phức do nhân viên nhắc nợ gọi liên tục, gọi bất kể thời gian, anh Cường đã thanh toán đủ luôn trước hạn. Thế nhưng, 6 tháng sau đó, nhân viên của công ty tài chính đó vẫn gọi điện đòi nợ. "Tôi bực quá chửi cho một trận. Hôm sau lại có người gọi điện đòi. Tôi gọi lên tổng đài phản ánh và nghe xin lỗi. Đành rằng công ty sai nhân viên đôn đốc khách hàng nhưng cái kiểu gọi điện nhắc thế này rất phiền. Nên chăng công ty có thể thông báo nhắc nợ bằng tin nhắn?!", anh Cường bức xúc.

Không chỉ bản thân người đi vay nợ bị nhắc liên tục mà nhiều trường hợp ngay cả người thân cũng bị vạ lây. Thậm chí người không vay nợ cũng bị đòi nợ.

Từ tháng 1 - 6 năm nay, Cục Cạnh tranh và bảo vệ người tiêu dùng (Bộ Công thương) đã nhận được rất nhiều phản ánh khiếu nại về dịch vụ của các công ty cho vay tiêu dùng. Đáng chú ý, một số lượng lớn khách hàng khiếu nại dù họ không vay tiền nhưng vẫn liên tục bị gọi điện, nhắn tin đòi nợ hoặc giục trả nợ cho người thân, đồng nghiệp, bạn bè đã vay tiêu dùng từ các công ty này. Trong đó, một số cá nhân đã gọi điện, nhắn tin với lời lẽ xúc phạm người tiêu dùng, thậm chí cử người đến tận nhà đe dọa, gây áp lực...

Ma trận lãi suất và phí

Ngoài việc hành xử chưa văn minh với khách, các công ty tài chính bị khiếu nại nhiều như cung cấp thông tin không chính xác, không đầy đủ và đặc biệt nhiều khách hàng rất dễ bị nhầm lẫn khi lạc vào "ma trận" lãi suất và phí của các công ty này.

Từ tháng 5, Cục Cạnh tranh và bảo vệ người tiêu dùng cũng cảnh báo rằng, trong khi lãi suất cho vay mua hàng trả góp của các ngân hàng thương mại trung bình từ 20 - 25%/năm thì mức lãi suất của các công ty tài chính lên đến 55 - trên 84%/năm. Thậm chí nhân viên tư vấn cam kết mức lãi suất chỉ từ 1 - 2%/tháng nhưng thực tế lãi suất trên hợp đồng lên đến hơn 6%/tháng... Riêng vấn đề đòi nợ, chỉ trong vòng 4 tháng của năm nay, Ngân hàng Nhà nước đã có 3 lần ra văn bản yêu cầu tăng cường kiểm tra nhằm chấn chỉnh hoạt động của các công ty này.

TS Bùi Quang Tín, Trường ĐH Ngân hàng TP.HCM, nhận định hoạt động thu hồi nợ của nhiều công ty tài chính đang cực kỳ lộng hành, không khác gì kiểu đòi nợ của tín dụng đen. Để chấn chỉnh hoạt động này, việc chỉ nhắc nhở chung chung sẽ không có hiệu quả. Do đó cần có biện pháp xử phạt mạnh hơn khi có khiếu kiện từ người tiêu dùng. Đồng thời, Ngân hàng Nhà nước cũng phải thanh tra giám sát chặt chẽ và khi phát hiện sai phạm thì xử phạt nghiêm khắc

Mai Phương

Theo thanhnien.vn

Nở rộ loại hình vay trực tuyến: Dễ vay, khó trả  Sự ra đời của các trang web cho vay tiền nhanh với những lời quảng cáo hấp dẫn đang thu hút sự chú ý của nhiều người do thủ tục đơn giản và hai bên tự thỏa thuận về lãi suất. Tuy nhiên, khi đã trót dính vào vay trực tuyến siêu nhanh, khách hàng không chỉ chịu lãi suất cao và phí...

Sự ra đời của các trang web cho vay tiền nhanh với những lời quảng cáo hấp dẫn đang thu hút sự chú ý của nhiều người do thủ tục đơn giản và hai bên tự thỏa thuận về lãi suất. Tuy nhiên, khi đã trót dính vào vay trực tuyến siêu nhanh, khách hàng không chỉ chịu lãi suất cao và phí...

Tin liên quan

Giải pháp nào đẩy lùi tín dụng đen?

Giải pháp nào đẩy lùi tín dụng đen? Lãi suất cho vay lên tới 47,65%/năm, khác gì tín dụng đen?

Lãi suất cho vay lên tới 47,65%/năm, khác gì tín dụng đen? "Bơm" mạnh tín dụng chính sách sẽ giảm hộ nghèo, đẩy lùi tín dụng đen?

"Bơm" mạnh tín dụng chính sách sẽ giảm hộ nghèo, đẩy lùi tín dụng đen? Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37 Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13

Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13Tin đang nóng

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Bất ngờ với 7 điều ít ai biết khi uống nước chanh

Bất ngờ với 7 điều ít ai biết khi uống nước chanh Người phụ nữ tử vong sau một ngày bị cướp điện thoại

Người phụ nữ tử vong sau một ngày bị cướp điện thoại Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng

Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng Quan hệ tình dục với bé gái 12 tuổi, nam thanh niên bị bắt

Quan hệ tình dục với bé gái 12 tuổi, nam thanh niên bị bắt Ảnh hậu quốc tế bị tố "ăn cháo đá bát", tham lam đến độ đưa ân nhân ra tòa

Ảnh hậu quốc tế bị tố "ăn cháo đá bát", tham lam đến độ đưa ân nhân ra tòa Touliver để lộ chi tiết chứng minh Tóc Tiên không còn sống chung?

Touliver để lộ chi tiết chứng minh Tóc Tiên không còn sống chung?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Loạt thị phi của Ưng Hoàng Phúc - Khánh Phương: Từ ồn ào từ thiện, bán "chui" cổ phiếu đến quảng cáo cá độ

Sao việt

18:30:38 24/09/2025

Thanh niên 23 tuổi bị vỡ gan: Mối nguy tiềm ẩn từ những chấn thương bụng kín

Sức khỏe

18:19:00 24/09/2025

Loài cá cô đơn nhất thế giới

Lạ vui

17:59:12 24/09/2025

Hôm nay nấu gì: Bữa tối giản dị mà cực ngon

Ẩm thực

17:22:58 24/09/2025

Bước vào phòng ngủ con gái 12 tuổi, cha mẹ phát hiện chuyện đau lòng

Pháp luật

17:04:04 24/09/2025

Bão Bualoi có thể rất mạnh trên Biển Đông

Tin nổi bật

16:41:23 24/09/2025

Hiếu Nguyễn phim "Mưa đỏ" bất ngờ vào vai cơ trưởng "Tử chiến trên không"

Hậu trường phim

16:20:12 24/09/2025

Ngoại trưởng Estonia: Sẵn sàng bắn hạ máy bay Nga nếu cần thiết

Thế giới

16:16:00 24/09/2025

Kỳ Hân chi nửa tỷ chữa chấn thương, chưa khỏi đã tái xuất sân pickleball: Người khen máu lửa, người lo dại dột

Sao thể thao

16:12:50 24/09/2025

Son Ye Jin tiết lộ thời điểm nhận ra Hyun Bin là người phải lấy làm chồng

Sao châu á

16:09:57 24/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn

Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn Đời tư kín tiếng của nam diễn viên phim giờ vàng đóng 'Tử chiến trên không'

Đời tư kín tiếng của nam diễn viên phim giờ vàng đóng 'Tử chiến trên không' Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị"

Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị" Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm

Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân

Vợ cũ tiết lộ thông tin bất ngờ về cuộc sống của ông Minh - bà Giao sau khi nhận hơn 1,5 tỷ từ mạnh thường quân