Agribank Nam Thanh Hóa đẩy mạnh thu hút vốn ngay từ những ngày đầu năm

Thị trấn Thiệu Hóa phát triển kinh tế, nâng cao đời sống người dân

Thị trấn Thiệu Hóa phát triển kinh tế, nâng cao đời sống người dân Nhờ đâu Việt Nam được nâng hạng quyền lực mềm toàn cầu?

Nhờ đâu Việt Nam được nâng hạng quyền lực mềm toàn cầu?Sau kỳ nghỉ Tết Nguyên đán, Ngân hàng Nông nghiệp và Phát triển nông thôn – Chi nhánh Nam Thanh Hóa (Agribank Nam Thanh Hóa) đã trở lại hoạt động với quyết tâm cao nhất để hoàn thành các mục tiêu phát triển kinh doanh , tăng trưởng tín dụng trong năm 2021.

Khách hàng đến giao dịch tại Agribank Nam Thanh Hóa.

Những ngày đầu năm 2021, dịch bệnh COVID-19 bùng phát trở lại tại nhiều địa phương trong nước, để người dân yên tâm đến giao dịch tại các quầy trong toàn hệ thống, Agribank Nam Thanh Hóa đã chuẩn bị sẵn nước sát khuẩn và phát khẩu trang y tế phục vụ khách hàng đến giao dịch, chính vì vậy, lượng khách hàng đến giao dịch tính từ đầu năm đến nay vẫn ổn định. Theo ghi nhận của chúng tôi, ngay từ những ngày đầu khai xuân đã có hàng nghìn khách hàng đến giao dịch tại các quầy trong hệ thống Agribank Nam Thanh Hóa, nguồn vốn huy động gửi tiết kiệm hàng trăm tỷ đồng. Các khách hàng chủ yếu gửi tiết kiệm đầu năm lấy may mắn. Cùng với đó, để khuyến khích và cảm ơn những khách hàng ngày đầu năm mới đến giao dịch, Agribank Nam Thanh Hóa đã chuẩn bị nhiều quà lì xì may mắn cho những khách hàng đầu tiên đến giao dịch trong ngày mở cửa khai xuân. Với sự khuyến khích thị trường tín dụng, tính hết ngày 23-2, tổng nguồn vốn huy động toàn hệ thống Agribank Nam Thanh Hóa đạt hơn 11 nghìn tỷ đồng, tăng 16% so với đầu năm.

Bên cạnh sự tăng trưởng, năm 2021 cũng dự báo nhiều khó khăn do ảnh hưởng của dịch bệnh COVID-19; thời tiết diễn biến khó lường, bất lợi, dẫn đến nhiều rủi ro cho phát triển kinh tế. Trước những khó khăn đó, lãnh đạo Agribank Nam Thanh Hóa đã xây dựng kế hoạch, triển khai các giải pháp đồng bộ, khuyến khích, huy động các nguồn tín dụng có tiềm năng để khai thác; huy động vốn phù hợp với tốc độ tăng trưởng dư nợ, giữ vững thị phần huy động vốn từ dân cư; tăng cường khai thác nguồn vốn thuộc các quỹ của các sở, ban, ngành. Kiểm soát tăng trưởng tín dụng theo chỉ tiêu được giao, ưu tiên nguồn vốn vào các mục tiêu phát triển kinh doanh , lĩnh vực nông nghiệp, nông thôn; xử lý nợ xấu, phấn đấu kiểm soát nợ xấu, nâng cao năng lực quản trị rủi ro và năng lực cán bộ thực hiện công tác thẩm định; phối hợp với các cấp chính quyền, hội nông dân, hội phụ nữ đẩy mạnh cho vay qua tổ, nhóm để thúc đẩy nguồn vốn phát triển kinh tế ở lĩnh vực nông nghiệp, nông thôn… và dư nợ của Agribank Nam Thanh Hóa đạt gần 12 nghìn tỷ đồng. Từ nguồn vốn này, ở các vùng quê đã xuất hiện nhiều trang trại, gia trại phát triển quy mô lớn; nhiều gương điển hình trong khởi nghiệp từ nông thôn; đời sống của người dân ngày càng được nâng lên. Đó là kết quả, hướng đi đúng đắn của Agribank Nam Thanh Hóa trong đồng hành với sự phát triển chung của tỉnh.

Đồng chí Trịnh Thị Kim Liên, Phó Giám đốc Agribank Nam Thanh Hóa chia sẻ, với sứ mệnh vừa phát triển các dịch vụ kinh doanh ngân hàng, Agribank Nam Thanh Hóa còn phải hướng đến sự phát triển bền vững của người nông dân. Trong đó, Agribank Nam Thanh Hóa là một trong những ngân hàng chủ lực trong giải ngân nguồn vốn lãi suất thấp để phát triển nông nghiệp, nông thôn và nông dân. Mục tiêu phấn đấu năm 2021 là đưa tổng nguồn vốn huy động tăng trưởng dư nợ 11%, vốn huy động tăng 16,5% và tiếp tục đẩy mạnh cho vay theo chính sách tam nông, phấn đấu đạt tỷ lệ 95% tổng doanh thu phí dịch vụ tăng từ 16 – 18%; 100% chi nhánh kinh doanh có lãi và tăng trưởng so với năm trước. Cùng với đó tiếp tục nâng cao uy tín, chất lượng phục vụ khách hàng và phát triển các dịch vụ ngân hàng một cách có hiệu quả.

Ngân hàng nào đang cho vay nhiều nhất?

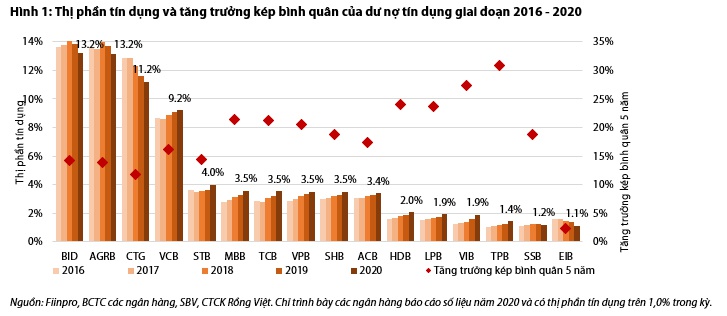

Khi nhiều ngân hàng tư nhân duy trì tốc độ tăng trưởng tín dụng cao hơn trung bình ngành giai đoạn 2016-2020, 3/4 nhà băng có vốn Nhà nước đang chững lại.

Video đang HOT

Theo báo cáo cập nhật ngành ngân hàng của Trung tâm Phân tích thuộc Công ty Chứng khoán Rồng Việt (VDSC), thị phần tín dụng của nhóm ngân hàng tư nhân trong 5 năm qua đang tăng nhanh trong khi miếng bánh của các ngân hàng quốc doanh lại bị thu thẹp.

Theo thống kê của VDSC, tốc tộ tăng trưởng tín dụng bình quân giai đoạn 2016-2020 của toàn ngành ngân hàng là 14,6%/năm. Trong nhóm ngân hàng có vốn Nhà nước, chỉ Vietcombank có tốc độ tăng trưởng cao hơn mức này, đạt 16,2%.

Chuyên gia phân tích của VDSC nhận định Vietcombank duy trì tốt đà tăng trưởng tín dụng nhờ tỷ lệ an toàn vốn (CAR) ổn định và tỷ suất sinh lời trên vốn điều lệ (ROE) cao hơn 20%.

Áp lực tăng vốn với ngân hàng quốc doanh

Với ROE cao, chi phí huy động thấp và dư địa để pha loãng tỷ lệ sở hữu vốn Nhà nước, VDSC nhận định Vietcombank còn nhiều lựa chọn để cải thiện hệ số CAR, duy trì mức chênh lệch dương với tăng trưởng tín dụng của toàn ngành.

Ngược lại, Vietinbank bị hạn chế bởi nền tảng vốn mỏng, tỷ lệ đòn bẩy cao, hiệu quả thấp và không đủ dư địa để pha loãng tỷ lệ sở hữu vốn Nhà nước. Nhà băng này có mức tăng trưởng tín dụng bình quân 5 năm qua ở mức 11,7%, thấp hơn trung bình ngành và mất thị phần tín dụng qua từng năm.

BIDV và Agribank cũng sụt giảm thị phần tín dụng trong 2 năm gần nhất. Đây là hai ngân hàng đang đứng đầu về thị phần tín dụng đến cuối năm 2020 với 13,2%.

Nhóm phân tích nhìn nhận việc tăng vốn, nâng cao hiệu quả kinh doanh là những ưu tiên cần thiết với nhóm ngân hàng có vốn Nhà nước. Dù vậy, thị phần tín dụng của các ngân hàng này trong ngắn hạn có khả năng duy trì xu hướng giảm do thị trường trái phiếu doanh nghiệp tăng trưởng cao.

Theo VDSC, các ngân hàng quốc doanh chủ yếu dựa vào cho vay khách hàng để tăng trưởng dư nợ tín dụng khi giảm đáng kể dư nợ trái phiếu doanh nghiệp.

Tăng trưởng nhờ trái phiếu doanh nghiệp

Trong nhóm ngân hàng tư nhân nắm giữ trên 2% thị phần tín dụng gồm Sacombank, MBBank, Techcombank, VPBank, SHB, ACB, triển vọng tăng trưởng có sự khác biệt theo VDSC. Khẩu vị rủi ro và độ dày vốn được phản ánh thông qua mức tăng trưởng tín dụng bình quân 5 năm 2016-2020 của từng ngân hàng.

Trong đó, Sacombank có mức tăng thấp nhất 14,5% vì quá trình xử lý tài sản, nợ xấu tồn đọng. SHB tăng trưởng tín dụng bình quân 18,8% mỗi năm. Do khác biệt về khẩu vị rủi ro nên ACB chỉ tăng trưởng tín dụng trên mức trung bình ngành là 17,4% dù có hệ số CAR và thanh khoản tốt.

Trong khi đó, Techcombank, MBBank và VPBank là những nhà băng có tốc độ tăng trưởng tín dụng kép hàng năm trên 20% với hệ số an toàn vốn thuộc nhóm đầu.

Riêng trong năm 2020, các ngân hàng có sự chuyển dịch mạnh mẽ sang trái phiếu doanh nghiệp để thúc đẩy tăng trưởng tín dụng khi nhu cầu vay vốn bị ảnh hưởng vid dịch Covid-19.

Thay đổi thị phần tín dụng giai đoạn 2016-2020 của các ngân hàng. Ảnh: VDSC.

Sáu ngân hàng trong nhóm này tăng số dư trái phiếu doanh nghiệp thêm 88 nghìn tỷ đồng trong năm 2020, chiếm tỷ trọng khá lớn trong tăng trưởng tín dụng. Tỷ lệ đóng góp của trái phiếu doanh nghiệp vào tăng trưởng tín dụng năm 2020 trong nhóm dao động từ 20% (MBBank) đến 38% (Sacombank)

Chuyên gia của VDSC nhận định nền kinh tế Việt Nam phụ thuộc nhiều vào tín dụng. Do đó, để duy trì tốc độ tăng trưởng GDP 6-8% trong những năm tới, ước tính tăng trưởng tín dụng của ngành ngân hàng sẽ ở mức hai chữ số. Công ty dự báo tăng trưởng tín dụng năm 2021 đạt 11,4%-14,7%, trung bình là 13,1%.

Các ngân hàng tư nhân lớn gồm Techcombank, MBBank, VPBank, ACB dự kiến sẽ duy trì xu hướng tăng trưởng tín dụng đạt trên mức trung bình ngành. VDSC dự đoán ACB sẽ duy trì hoạt động cho vay cốt lõi vốn là điểm mạnh của mình, trong khi trái phiếu doanh nghiệp vẫn sẽ đóng góp lớn vào tăng trưởng tín dụng của Techcombank.

Lãi suất huy động tiếp tục giảm, chờ tín hiệu từ lãi suất cho vay  Với việc lãi suất huy động tiếp tục giảm, kỳ vọng lãi suất cho vay cũng giảm theo để hỗ trợ doanh nghiệp vực dậy hoạt động sản xuất kinh doanh trong năm 2021... ... Doanh nghiệp kỳ vọng lãi suất cho vay sẽ tiếp tục giảm sau Tết Nguyên đán 2021. Trước kỳ nghỉ Tết, nhiều ngân hàng thương mại có vốn...

Với việc lãi suất huy động tiếp tục giảm, kỳ vọng lãi suất cho vay cũng giảm theo để hỗ trợ doanh nghiệp vực dậy hoạt động sản xuất kinh doanh trong năm 2021... ... Doanh nghiệp kỳ vọng lãi suất cho vay sẽ tiếp tục giảm sau Tết Nguyên đán 2021. Trước kỳ nghỉ Tết, nhiều ngân hàng thương mại có vốn...

Tin liên quan

Kỳ vọng tăng trưởng tín dụng năm 2021

Kỳ vọng tăng trưởng tín dụng năm 2021 Hải Dương chăm lo Tết cho người dân bị cách ly y tế

Hải Dương chăm lo Tết cho người dân bị cách ly y tế Tỷ lệ nợ xấu chiếm 0,71% tổng dư nợ cho vay

Tỷ lệ nợ xấu chiếm 0,71% tổng dư nợ cho vay Châu Thành tiếp nhận xe cứu thương trị giá 1 tỷ đồng

Châu Thành tiếp nhận xe cứu thương trị giá 1 tỷ đồng Nam Định: Mức thưởng Tết cao nhất là hơn 90 triệu đồng một người

Nam Định: Mức thưởng Tết cao nhất là hơn 90 triệu đồng một người 100 suất học bổng tiếp sức học sinh vùng biên giới Tây Ninh

100 suất học bổng tiếp sức học sinh vùng biên giới Tây Ninh

Thứ trưởng Bộ NNPTNT Hà Công Tuấn từng nhận đơn kiện vì... cải cách hành chính và bước đột phá hành chính ngành nông nghiệp

Thứ trưởng Bộ NNPTNT Hà Công Tuấn từng nhận đơn kiện vì... cải cách hành chính và bước đột phá hành chính ngành nông nghiệp TP Hồ Chí Minh trao tặng 90 nhà tình thương, tình nghĩa

TP Hồ Chí Minh trao tặng 90 nhà tình thương, tình nghĩa Cẩm Xuyên - Hà Tĩnh: Con bò "đi lạc" do... danh sách

Cẩm Xuyên - Hà Tĩnh: Con bò "đi lạc" do... danh sách Hà Tĩnh: Con bò giúp người nghèo bị lũ 'đi lạc', ngân hàng hay xã 'dắt' nhầm chủ?

Hà Tĩnh: Con bò giúp người nghèo bị lũ 'đi lạc', ngân hàng hay xã 'dắt' nhầm chủ? Ông Đoàn Ngọc Hải nổi giận vì bị mạo danh quyên tiền từ thiện

Ông Đoàn Ngọc Hải nổi giận vì bị mạo danh quyên tiền từ thiện Các chi nhánh Agribank Bắc Thanh Hóa và Nam Thanh Hóa nhiều hoạt động tri ân nhân Ngày Thương binh, liệt sỹ

Các chi nhánh Agribank Bắc Thanh Hóa và Nam Thanh Hóa nhiều hoạt động tri ân nhân Ngày Thương binh, liệt sỹ Chu Thanh Huyền chê Iphone 17

Chu Thanh Huyền chê Iphone 17 Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền Tây

Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền TâyTiêu điểm

Xác minh clip người phụ nữ ở Lạng Sơn lớn tiếng khi bị nhắc đỗ ô tô chắn lối đi

Xác minh clip người phụ nữ ở Lạng Sơn lớn tiếng khi bị nhắc đỗ ô tô chắn lối đi Thời điểm bão số 10 đổ bộ mạnh nhất vào đất liền nước ta

Thời điểm bão số 10 đổ bộ mạnh nhất vào đất liền nước ta Người mẹ khai quá trình vứt thi thể trẻ sơ sinh ở TPHCM

Người mẹ khai quá trình vứt thi thể trẻ sơ sinh ở TPHCM 50 người đội mưa bão tìm kiếm người đàn ông mất tích trong rừng

50 người đội mưa bão tìm kiếm người đàn ông mất tích trong rừng Sân bay Đà Nẵng tạm ngưng tiếp nhận chuyến bay do bão Bualoi

Sân bay Đà Nẵng tạm ngưng tiếp nhận chuyến bay do bão Bualoi Bé gái nghi bị điện giật tử vong khi đi bộ qua cầu sắt

Bé gái nghi bị điện giật tử vong khi đi bộ qua cầu sắt Xác cá voi dài gần 15m, nặng hàng chục tấn trôi dạt vào bờ biển Quảng Ngãi

Xác cá voi dài gần 15m, nặng hàng chục tấn trôi dạt vào bờ biển Quảng Ngãi Bão số 10 Bualoi đi nhanh hiếm thấy 40km/h, hướng về vùng Bắc Trung Bộ

Bão số 10 Bualoi đi nhanh hiếm thấy 40km/h, hướng về vùng Bắc Trung BộTin đang nóng

Trời ơi phim Trung Quốc này đi vào lịch sử nhà đài rồi: Nữ chính đẹp điên đảo thần hồn, xem tập nào đã đời tập đấy

Trời ơi phim Trung Quốc này đi vào lịch sử nhà đài rồi: Nữ chính đẹp điên đảo thần hồn, xem tập nào đã đời tập đấy Bắt gặp Tóc Tiên được Touliver đón về giữa loạt tin đồn hôn nhân gây xôn xao?

Bắt gặp Tóc Tiên được Touliver đón về giữa loạt tin đồn hôn nhân gây xôn xao? 10 phim Hàn được xem nhiều nhất Netflix 2025: The Glory thua xa Queen of Tears, số 1 chễm chệ đầu bảng suốt 4 năm

10 phim Hàn được xem nhiều nhất Netflix 2025: The Glory thua xa Queen of Tears, số 1 chễm chệ đầu bảng suốt 4 năm Mơ mà có chồng tổng tài thế này thì xin cả đời không tỉnh: Chất tài phiệt ăn vào máu, đẹp chả chừa phần ai

Mơ mà có chồng tổng tài thế này thì xin cả đời không tỉnh: Chất tài phiệt ăn vào máu, đẹp chả chừa phần ai Thảm họa cổ trang 2025 làm "bốc hơi" 4000 tỷ

Thảm họa cổ trang 2025 làm "bốc hơi" 4000 tỷ Ăn 3 loại rau dại này vào mùa thu: Vừa ngon vừa bổ, bệnh tật tránh xa

Ăn 3 loại rau dại này vào mùa thu: Vừa ngon vừa bổ, bệnh tật tránh xa 5 món đồ nhỏ mẹ tôi từng chê vô ích - giờ lại dùng hàng ngày không bỏ được

5 món đồ nhỏ mẹ tôi từng chê vô ích - giờ lại dùng hàng ngày không bỏ được Tại sao nên vò rau ngót trước khi nấu?

Tại sao nên vò rau ngót trước khi nấu?Tin mới nhất

Khoảnh khắc pin dự phòng phát nổ, bốc cháy trong phòng ngủ tại TPHCM

Cựu tiếp viên Việt kể phút sinh tử, bị trúng đạn trong vụ cướp máy bay 1978

Hà Nội: Người đàn ông tố bị hàng xóm phá cửa, xông vào đánh vợ giữa đêm

Bão số 10 và mưa lũ làm 1 người tử vong, 1 bị thương và 3 người mất tích

Tìm thấy thi thể người đàn ông được báo mất tích khi lên bán đảo Sơn Trà

Kè biển sạt lở trước giờ bão số 10 đổ bộ, hàng trăm người dầm mưa bốc đá gia cố

Dắt trâu đi tránh bão số 10, nam sinh bị nước cuốn mất tích

Gió giật mạnh trước bão số 10, lốc xoáy làm tốc mái nhà dân ở Hà Tĩnh

3 công nhân tử vong trong hầm lò ở Quảng Ninh

2 người mất tích, 42 chuyến bay phải hủy do bão số 10 Bualoi

Bão số 10 Bualoi sắp chạm bờ, thời điểm và khu vực gió mạnh nhất

Rời nhà từ sáng sớm vì bão Bualoi, người dân Nghệ An than: 'Một tháng chạy bão đến 2 lần'

Có thể bạn quan tâm

Những địa điểm du lịch hấp dẫn khách Việt trong tháng 10

Du lịch

08:07:39 29/09/2025

Loại hạt được xem là 'thuốc ngủ tự nhiên': Giúp tim khỏe, ngừa ung thư

Sức khỏe

08:02:43 29/09/2025

Gen.G bất ngờ khiến fan nhớ đến SKT T1 2015

Mọt game

07:56:30 29/09/2025

Sở hữu gương mặt ngây thơ, nữ coser gây choáng váng với những màn cosplay táo bạo

Cosplay

07:44:32 29/09/2025

Mở lại phiên tòa xét xử doanh nhân bị cáo buộc lừa đảo, 15 năm miệt mài kêu oan

Pháp luật

07:30:51 29/09/2025

Tâm nguyện của nghệ sĩ Kiều Mai Lý ở tuổi 76

Sao việt

07:26:57 29/09/2025

Mưa bão ập đến, rạp cưới ở Đà Nẵng tả tơi, 80 bàn tiệc phải di dời

Netizen

07:11:30 29/09/2025

Nhiều người bỏ đi mà không biết: 4 loại quần áo này tái sử dụng rất có giá trị

Sáng tạo

06:57:14 29/09/2025

"Hấp cua mất bao lâu?": Hãy nhớ 3 thời điểm này để giữ cua mềm và tươi mà không bị mất chân hay vàng úa

Ẩm thực

06:38:58 29/09/2025

Trung Quốc hiện tại không ai mặc đẹp hơn mỹ nhân này: Đóng 1 phim mà sắm tận 230 bộ đồ, tuần lễ thời trang cũng chỉ tới thế

Trung Quốc hiện tại không ai mặc đẹp hơn mỹ nhân này: Đóng 1 phim mà sắm tận 230 bộ đồ, tuần lễ thời trang cũng chỉ tới thế Đi ăn ốc, cô gái nuốt cả chiếc kim băng đang mở vào bụng, phải mổ cấp cứu 6 tiếng, tốn 70 triệu

Đi ăn ốc, cô gái nuốt cả chiếc kim băng đang mở vào bụng, phải mổ cấp cứu 6 tiếng, tốn 70 triệu Vụ chồng giết vợ và 2 người đàn ông: Thông tin gây chú ý từ xóm trọ xảy ra án mạng

Vụ chồng giết vợ và 2 người đàn ông: Thông tin gây chú ý từ xóm trọ xảy ra án mạng Bà trùm tiết lộ bí mật về 1 diễn viên nữ đình đám: Đọc mới thấy vì sao cả IQ và EQ người đẹp này cao vút đến thế!

Bà trùm tiết lộ bí mật về 1 diễn viên nữ đình đám: Đọc mới thấy vì sao cả IQ và EQ người đẹp này cao vút đến thế! Tình trạng hôn nhân của vợ chồng ông chủ Saigon Square sau 1 năm không xuất hiện chung

Tình trạng hôn nhân của vợ chồng ông chủ Saigon Square sau 1 năm không xuất hiện chung Tôi xấu hổ với chồng khi mẹ đẻ lên chăm ở cữ nhưng làm điều này giữa đêm

Tôi xấu hổ với chồng khi mẹ đẻ lên chăm ở cữ nhưng làm điều này giữa đêm Lý do 'Mưa đỏ' rời rạp

Lý do 'Mưa đỏ' rời rạp Netizen xứ Trung gọi tên 6 nữ minh tinh Hàn Quốc bị ghét nhất: Jun Ji Hyun bất ngờ đứng thứ 2, vị trí số 1 không ai tranh cãi

Netizen xứ Trung gọi tên 6 nữ minh tinh Hàn Quốc bị ghét nhất: Jun Ji Hyun bất ngờ đứng thứ 2, vị trí số 1 không ai tranh cãi Phát hiện thi thể ca sĩ nổi tiếng trong vườn trái cây

Phát hiện thi thể ca sĩ nổi tiếng trong vườn trái cây Hai địa điểm cách nhau 20km nơi nghi phạm đâm chết vợ và 2 người đàn ông

Hai địa điểm cách nhau 20km nơi nghi phạm đâm chết vợ và 2 người đàn ông