7 cuộc đua cực kỳ cam go bên lề cuộc cạnh tranh xe điện toàn cầu (P2)

Gamuda Land ra mắt ứng dụng GL Lifestyle tại thị trường Việt Nam

Gamuda Land ra mắt ứng dụng GL Lifestyle tại thị trường Việt Nam Đã đến lúc mua ô tô điện tại Việt Nam hay chưa?

Đã đến lúc mua ô tô điện tại Việt Nam hay chưa?Cuộc cạnh tranh trên thị trường xe điện toàn cầu hiện đang hết sức khốc liệt . Việc chạy đua sản xuất , doanh s ố còn kéo theo nhiều xu hướng cùng các cuộc đua ‘bên lề’ khác sôi động không kém.

Cuộc đua 1: Xe điện sedan đường dài

Dòng sedan được dự báo sẽ tiếp tục đóng vai trò quan trọng trong mảng xe BEV (xe chạy điện hoàn toàn), đặc biệt là ở thị trường châu Á và Bắc Mỹ. Do đó, các hãng đang gấp rút đưa ra các mẫu xe sedan mới để chiều lòng người tiêu dùng.

Thiết kế mẫu xe điện ID.Aero của Volkswagen

Volkswagen vừa trình làng thiết kế chiếc ID.Aero và dự định đưa vào sản xuất giữa năm 2023. Mẫu xe được thiết kế để thu hút thị trường BEV cao cấp đang phát triển tại Trung Quốc: hình dạng khí động học, chiều dài 5 mét và chạy được hơn 600 km mỗi lần sạc. Hãng dự định chào bán mẫu xe này tại Trung Quốc trước rồi mới đến châu Âu và Bắc Mỹ.

Mẫu xe Vision AMG của Mercedes

Mercedes cũng dự kiến ra mắt chiếc Vision AMG vào năm 2025. Những hình ảnh ban đầu cho thấy đây là một chiếc xe có phong cách thể thao , khí động học và bốn cửa. Thiết kế này được đưa ra nhằm cạnh tranh với mẫu xe Porsche Taycan.

Cuộc đua 2: “Điện hóa” nguyên đội xe

Xe BEV ngày càng trở nên hấp dẫn do tổng chi phí sở hữu thấp và số lượng sản phẩm ngày một nhiều. Nhiều công ty, tổ chức đã tham gia cuộc đua “điện hóa” các đội xe của mình.

Vemo, hãng taxi điện của Mexico, đã đặt hàng 1000 chiếc xe điện từ nhà sản xuất Trung Quốc BYD. FedEx cũng hướng tới sử dụng xe điện để giao hàng vào năm 2030.

Mới đây, hãng chuyển phát này đã nhận được lô 150 xe tải giao hàng chạy điện đầu tiên từ Bright Drop, công ty con của GM. Bênh cạnh đó, câu lạc bộ Bóng đá Real Madrid cũng vừa ra thông báo tất cả các thành viên của các đội bóng đá và bóng rổ của họ sẽ được trang bị xe BMW chạy hoàn toàn bằng điện.

Cuộc đua 3: Trải nghiệm ‘vừa sạc xe, vừa xả hơi’

Video đang HOT

Trạm sạc Nuremberg của Audi

Nhiều công ty đã nhìn ra tiềm năng từ việc xây dựng trạm sạc xe điện. Sau thành công của trạm sạc thử nghiệm Nuremberg, hãng xe Audi dự định nhanh chân ‘phủ sóng’ thêm 13 điểm sạc nữa trên khắp châu Âu trong ba năm tới. Hiện tại, Nuremberg có sáu điểm sạc nhanh kèm sảnh khách rộng 200 mét vuông với phòng họp, sân hiên. Kể từ khi mở cửa vào tháng 12 năm 2021, Nuremberg đã ghi nhận hơn 3600 lượt sạc tính phí.

Trong khi đó, tại Los Angeles, Tesla đã đệ trình kế hoạch xây dựng tổ hợp nhà hàng – rạp phim kèm trạm sạc xe điện. Tổ hợp này sẽ được mở cửa cả ngày, bao gồm 34 điểm sạc, hai màn chiếu phim với chỗ ngồi trong nhà và ngoài trời, phục vụ khách hàng thư giãn, xả hơi trong khi đang chờ sạc xe.

Cuộc đua 4: Pin hiệu suất cao

Mercedes dự định sử dụng pin hiệu suất cao trong các mẫu SUV hạng G của mình ra mắt vào năm 2025. Hãng này sẽ mua pin từ Sila, một công ty sản xuất vật liệu pin mà chính Mercedes đã đầu tư vào năm 2019.

Nissan là một trong số các công ty đang phát triển dòng pin SSB (pin thể rắn), hứa hẹn thời gian sạc ngắn hơn và số giờ chạy nhiều hơn. Sản xuất pin SSB trên quy mô hàng loạt đến nay vẫn mang nhiều thách thức. Nhưng Nissan cho biết hãng sẽ bắt đầu bán xe BEV có lắp ráp pin SSB vào năm 2028.

Cuộc đua 5: Tái chế pin sạch

Song song với sự phát triển của xe điện, các quy định về xử lý và tái chế pin cũng ngày một khắt khe.

BMW sẽ hợp tác với Huayou Recycling để tái chế pin xe điện đã qua sử dụng.

Volkswagen và các đối tác cũng đã khởi động dự án HVBatCycle để duy trì kim loại catot, chất điện phân và than chì trong một vòng tuần hoàn khép kín vĩnh viễn.

Để bắt kịp Ford, Volva và Tesla, Toyota cũng mới đạt được thỏa thuận với công ty Redwood Materials nhằm tiêu hủy và tái sử dụng các loại pin hết tuổi thọ.

Cuộc đua 6: Startup và OEM

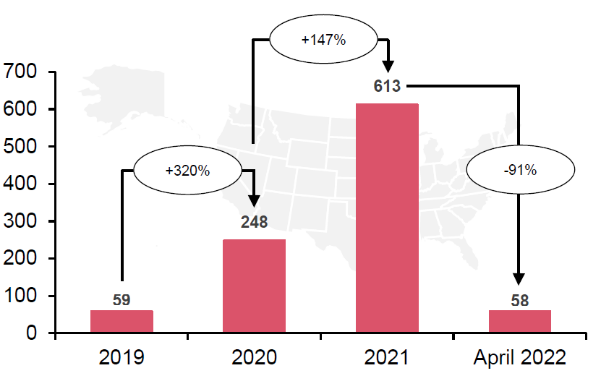

Vài năm gần đây, một số startup xe điện đã tham gia thị trường thông qua cơ chế SPAC (’special-purpose acquisition company’, tức ‘công ty mua lại có mục đích đặc biệt’). SPAC là một công ty rỗng được các nhà đầu tư lập nên với mục đích duy nhất là huy động vốn nhờ IPO. Lộ trình này hấp dẫn đối với các startup vì đó là đường tắt đi tới một đợt IPO có giá cổ phiếu cao vút.

Gần đây, các quy định và giám sát đối với SPAC trở nên khắt khe hơn. Nhiều công ty xe điện ở Mỹ thậm chí còn bị điều tra. Do đó, sắp tới lượng startup xe điện ra mắt sẽ giảm đi bởi họ khó có thể huy động tài chính bằng SPAC mà phải thực hiện lộ trình IPO truyền thống vốn dĩ rườm rà.

Số lượng IPO của các công ty SPAC đang giảm rõ rệt tính đến tháng 4 năm 2022, theo thống kê của PwC

Các startup xe điện tiềm ẩn nhiều áp lực cạnh tranh đối với các nhà sản xuất phụ tùng gốc OEM. Trong bối cảnh này, các nhà OEM lại có thể nhân cơ hội mở rộng thêm thị phần trong lúc đối thủ đang chững lại.

Cuộc đua 7: Giới chức lãnh đạo và mục tiêu giảm thải

27 quốc gia thành viên của EU đã thông qua việc chấm dứt bán xe động cơ đốt vào năm 2035 tại châu Âu. Mục tiêu trung gian là tới năm 2023 sẽ giảm được 55% lượng CO 2 thải ra từ ô tô và 50% đối với xe tải.

Phía Bắc Mỹ cũng không đứng ngoài xu hướng này. Các cơ quan quản lý ở California mới đề xuất yêu cầu 35% ô tô bán ra vào năm 2026 phải là loại không phát thải. Tỷ lệ này sẽ tăng lên hàng năm cho đến khi tất cả các phương tiện giao thông đều ’sạch’ vào năm 2035.

Mỹ tung bí kíp hòng bắt kịp Trung Quốc trong cuộc đua xe điện

Ngày 31/3, Tổng thống Mỹ Joe Biden kích hoạt Đạo luật Sản xuất Quốc phòng (DPA), tạo điều kiện cho các doanh nghiệp Mỹ cạnh tranh tốt hơn với Trung Quốc trong cuộc đua thống lĩnh thị trường xe điện.

Đạo luật Sản xuất Quốc phòng (DPA) là một biểu tượng của thời chiến tranh Lạnh, cho phép Tổng thống Mỹ tiếp cận nguồn vốn và các quyền hạn nâng cao khác nhằm củng cố các cơ sở công nghiệp nội địa, đảm bảo khu vực tư nhân được hỗ trợ nguồn lực cần thiết phục vụ đảm bảo an ninh quốc gia và đối phó tình huống khẩn cấp.

Trong giai đoạn đầu của đại dịch Covid-19, chính quyền cựu Tổng thống Mỹ Donald Trump cũng đã áp dụng đạo luật này để đảm bảo nguồn cung ứng thiết bị y tế, cũng như hỗ trợ các doanh nghiệp trong nước đẩy mạnh sản xuất kịp thời đáp ứng nhu cầu thị trường trong bối cảnh chuỗi cung ứng toàn cầu đứt gãy nghiêm trọng.

Việc kích hoạt đạo luật sẽ giúp các công ty Mỹ được tiếp cận nguồn tài trợ chính phủ cho các nghiên cứu hoặc dự án tinh chế các khoáng sản kim loại được sử dụng cho ngành công nghiệp xe điện như lithium, niken, coban và mangan.

Nỗi lo phụ thuộc nguồn cung nguyên liệu nước ngoài

Việc chuyển dịch các phương tiện dùng xăng sang dùng điện được cho là nỗ lực quan trọng trong đối phó với biến đổi khí hậu gây ra bởi con người. Lĩnh vực giao thông vận tải là một trong những ngành tạo ra nhiều khí thải nhà kính nhất tại Mỹ, chiếm 1/3 tổng lượng khí thải hàng năm.

Trong khi đó, lithium, nickel, coban, graphite và mangan là các vật liệu quan trọng sử dụng trong chế tạo pin dung lượng lớn của ô tô điện và các hệ thống lưu trữ năng lượng sạch. Tuy nhiên, ngoại trừ một số mỏ và cơ sở trong nước, các khoáng sản này phần lớn đang được sản xuất bên ngoài nước Mỹ.

Theo Cơ quan khảo sát địa chất Mỹ, nước này đã nhập khẩu hơn một nửa nguồn cung ít nhất đối với 46 loại khoáng sản trong năm 2020, trong đó nhập khẩu toàn bộ đối với 17 loại. Nhiều nguyên liệu đang đến từ Trung Quốc, quốc gia dẫn đầu thế giới về sản xuất pin lithium-ion. Trong giai đoạn leo thang căng thẳng chính trị giữa 2 nước, Bắc Kinh đã dừng xuất khẩu một số sản phẩm khoáng sản kim loại sang Mỹ, ví dụ như đất hiếm.

Nhà chức trách Mỹ cảnh báo việc phụ thuộc vào nguồn nguyên liệu nước ngoài sẽ gây ra mối đe dọa an ninh với nước Mỹ, đồng thời cam kết mở rộng nguồn cung nội địa chất bán dẫn, pin và dược phẩm cũng như các mặt hàng khác.

Tổng thống Biden cho biết quốc gia đang "phụ thuộc vào các nguồn cung tài nguyên nước ngoài không đáng tin cậy", đặc biệt là các nguyên liệu cần thiết để chuyển đổi năng lượng sạch và trong bối cảnh nhu cầu về những nguyên liệu này ngày càng tăng theo cấp số nhân.

Mỹ vẫn còn một số mỏ niken, coban và khoáng sản kim loại quan trọng khác chưa khai thác, dù vậy việc phát triển các mỏ và địa điểm chế biến có thể mất nhiều năm. Trong khi đó, coban, một khoáng sản kim loại quan trọng khác nằm chủ yếu tại Cộng hoà dân chủ Congo, nước chiếm 2/3 sản lượng thế giới, lại là nơi các công ty Trung Quốc sở hữu hoặc cấp vốn cho 15/19 mỏ lớn nhất, tính tới thời điểm năm 2020.

Mặc dù vậy, việc kích hoạt Đạo luật DPA không có nghĩa chính phủ khuyến khích các khoản vay hay mua trực tiếp khoáng sản kim loại. Thay vào đó, họ tài trợ cho công tác nghiên cứu mở rộng, hiện đại hoá các mỏ hiện có và trong tương lai ở trong nước. Nhà Trắng cũng cho biết sẽ xem xét tiềm năng áp dụng của các đạo luật khác liên quan lĩnh vực năng lượng.

Cơ hội tăng tốc cho ngành sản xuất pin và xe điện

Todd M.Malan, người đứng đầu bộ phận chiến lược khí hậu tại Talon Metals - công ty đang phát triển một mỏ nikel tại Minnesota - cho biết Washington đã đạt được sự đồng thuận của lưỡng đảng xung quanh việc hỗ trợ nhiều hơn cho khai thác khoáng sản pin xe điện trong nước "do lo ngại về việc phụ thuộc vào Nga và Trung Quốc về nguyên liệu pin cũng như do tính cấp thiết của quá trình chuyển đổi năng lượng".

Theo số liệu của công ty Benchmark Mineral Intelligence, nhu cầu về lithium đã tăng vọt khi các công ty sản xuất xe chuyển hướng sang cuộc đua xe điện. Sự tăng trưởng về số lượng và dung lượng pin cho xe điện có thể chiếm tới 90% nhu cầu về lithium tới năm 2030. Khoảng 24% phương tiện toàn cầu sẽ sử dụng điện hoàn toàn cũng vào thời điểm đó, theo hãng tư vấn Alix Partners.

Trong năm 2021, Bộ Năng lượng Mỹ (DOE) cũng đã công bố kế hoạch tăng cường khả năng sản xuất pin lithium-ion với mục tiêu ngành công nghiệp trong nước có thể tự chủ toàn bộ quy trình, từ khai thác mỏ cho tới sản xuất và tái chế pin.

Đầu tháng 2/2022, Mỹ đưa ra kế hoạch phân bổ hơn 5 tỷ USD cho các bang hỗ trợ phát triển các trạm sạc trong vòng 5 năm, một phần trong gói cơ sở hạ tầng được lưỡng đảng thông qua.

Các nhà sản xuất xe ô tô của Mỹ như Ford Motor và General Motors gần đây đều công bố kế hoạch phát triển xe điện. Ford dự kiến ra mắt 7 mẫu xe điện mới tại châu Âu vào năm 2024, trước đó họ đã ký thỏa thuận mở rộng hợp tác với Volkswagen để tung ra chiếc xe điện thứ 2 cho thị trường EU chạy trên nền tảng của đối tác Đức.

Trong khi đó, GM hợp tác với POSCO Chemical của Hàn Quốc mở rộng sản xuất nguyên liệu pin tại Canada, với mục tiêu khánh thành nhà máy mới vào năm 2025. Nhà phân phối của Tesla là Contemporary Amperex Technology (CATL), một trong những công ty sản xuất pin đang có những kế hoạch mở rộng hàng đầu, được cho là đang lựa chọn vị trí xây dựng nhà máy mới trị giá 5 tỷ USD, có thể là ở Bắc Mỹ, Mexico hoặc Canada.

Theo hãng tư vấn Wood Mackenzie, "thị trường xe điện chiếm tới 80% nhu cầu pin lithium-ion, cùng với việc giá dầu tăng cao ủng hộ thêm nhiều thị trường chuyển sang chính sách sử dụng phương tiện không phát thải, đã khiến nhu cầu về pin điện tăng vọt". Bên cạnh đó, mặc dù các nhà sản xuất pin đang có những kế hoạch mở rộng khổng lồ, nhưng nguồn cung sẽ khó có thể đáp ứng nhu cầu, ít nhất là cho tới năm 2023.

Mỹ đang là thị trường xe điện lớn thứ 3 thế giới, sau Trung Quốc và châu Âu. Với việc kích hoạt một trong những công cụ chính sách mạnh mẽ, cuộc đua thống lĩnh thị trường xe điện và sản xuất pin của các cường quốc thời gian tới hứa hẹn sẽ ngày càng trở nên khốc liệt.

10 năm thay đổi ấn tượng của xe điện và tương lai phía trước  Vào năm 2011, khoảng 55.000 xe điện được bán ra trên toàn thế giới. 10 năm sau, tức năm 2021, con số đó đã tăng gần chạm mốc 7 triệu chiếc. Trong bối cảnh nhiều quốc gia đang theo đuổi mục tiêu điện khí hoá, thị trường xe điện toàn cầu ghi nhận mức tăng trưởng tiềm năng trong vòng một thập kỷ....

Vào năm 2011, khoảng 55.000 xe điện được bán ra trên toàn thế giới. 10 năm sau, tức năm 2021, con số đó đã tăng gần chạm mốc 7 triệu chiếc. Trong bối cảnh nhiều quốc gia đang theo đuổi mục tiêu điện khí hoá, thị trường xe điện toàn cầu ghi nhận mức tăng trưởng tiềm năng trong vòng một thập kỷ....

Tin liên quan

Vingroup và khát vọng bán xe điện Việt trên đất Mỹ

Vingroup và khát vọng bán xe điện Việt trên đất Mỹ Lần đầu tiên một hãng xe Trung Quốc hạ bệ ngôi vị "vua xe điện" của Tesla

Lần đầu tiên một hãng xe Trung Quốc hạ bệ ngôi vị "vua xe điện" của Tesla 8 năm chưa thể làm được Apple Car, Tim Cook đang toan tính gì?

8 năm chưa thể làm được Apple Car, Tim Cook đang toan tính gì? Elon Musk: Không phải xe điện, Tesla còn có một sản phẩm có thể cách mạng hóa cả nền kinh tế

Elon Musk: Không phải xe điện, Tesla còn có một sản phẩm có thể cách mạng hóa cả nền kinh tế Câu hỏi khiến nhiều nhà sản xuất xe điện suy ngẫm: Liệu các trạm sạc pin có đủ để phục vụ nhu cầu thị trường?

Câu hỏi khiến nhiều nhà sản xuất xe điện suy ngẫm: Liệu các trạm sạc pin có đủ để phục vụ nhu cầu thị trường? Tesla thoát phụ thuộc Trung Quốc trong sản xuất pin xe điện

Tesla thoát phụ thuộc Trung Quốc trong sản xuất pin xe điện

Bí mật về công ty Trung Quốc chưa tạo ra nổi 1 chiếc xe điện đã trị giá gần 4 tỷ USD, 'đạo nhái' trắng trợn khiến Tesla cũng lo sợ

Bí mật về công ty Trung Quốc chưa tạo ra nổi 1 chiếc xe điện đã trị giá gần 4 tỷ USD, 'đạo nhái' trắng trợn khiến Tesla cũng lo sợ Xe điện, laptop chuẩn bị tăng giá

Xe điện, laptop chuẩn bị tăng giá Nắm trong tay mắt xích quan trọng trong chuỗi cung ứng pin, Trung Quốc liệu có làm nên chuyện trong thị trường xe điện toàn cầu?

Nắm trong tay mắt xích quan trọng trong chuỗi cung ứng pin, Trung Quốc liệu có làm nên chuyện trong thị trường xe điện toàn cầu? Giấc mộng bá chủ xe điện toàn thế giới của Trung Quốc: Cho tiền để dân mua xe, hỗ trợ mọi vấn đề với các công ty xe điện nhưng liệu có 'qua mặt' được Mỹ?

Giấc mộng bá chủ xe điện toàn thế giới của Trung Quốc: Cho tiền để dân mua xe, hỗ trợ mọi vấn đề với các công ty xe điện nhưng liệu có 'qua mặt' được Mỹ? Kiếm 800 USD mỗi tháng nhờ đào coin bằng xe điện Tesla

Kiếm 800 USD mỗi tháng nhờ đào coin bằng xe điện Tesla Huawei chính thức gia nhập ngành công nghiệp xe điện, đối đầu với Tesla

Huawei chính thức gia nhập ngành công nghiệp xe điện, đối đầu với Tesla Lộ clip Thiên An casting phim giữa bão tẩy chay, diễn xuất ra sao mà bị chê không xứng làm diễn viên?00:40

Lộ clip Thiên An casting phim giữa bão tẩy chay, diễn xuất ra sao mà bị chê không xứng làm diễn viên?00:40 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Vợ thiếu gia Phan Thành 'Primmy Trương' lộ diện sau sinh, lộ hình ảnh gây 'sốc'02:52

Vợ thiếu gia Phan Thành 'Primmy Trương' lộ diện sau sinh, lộ hình ảnh gây 'sốc'02:52 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Bùng nổ visual dàn Em Xinh Say Hi tại concert: Phương Ly lộ diện hậu nghi vấn sửa mũi, 1 sao nữ gây sốt đúng 5 giây lướt qua00:56

Bùng nổ visual dàn Em Xinh Say Hi tại concert: Phương Ly lộ diện hậu nghi vấn sửa mũi, 1 sao nữ gây sốt đúng 5 giây lướt qua00:56 EXO nghi đạo nhái BLACKPINK, aespa lên truyền hình Mỹ bị chê tơi tả05:32

EXO nghi đạo nhái BLACKPINK, aespa lên truyền hình Mỹ bị chê tơi tả05:32 Bích Phương và Tăng Duy Tân công khai, bị Trấn Thành gài 1 câu cứng người02:41

Bích Phương và Tăng Duy Tân công khai, bị Trấn Thành gài 1 câu cứng người02:41 Em Xinh Say Hi cho vote OTP, Phương Mỹ Chi phản đối, Bích Phương bị dí tới cùng!02:37

Em Xinh Say Hi cho vote OTP, Phương Mỹ Chi phản đối, Bích Phương bị dí tới cùng!02:37 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Con gái Elly Trần gây sốc với hình ảnh hiện tại, còn đâu "em bé hot nhất MXH"02:45

Con gái Elly Trần gây sốc với hình ảnh hiện tại, còn đâu "em bé hot nhất MXH"02:45 Vingroup nộp đơn kiện chủ tài khoản Facebook Hiền Nguyễn lên tòa án tại Mỹ02:31

Vingroup nộp đơn kiện chủ tài khoản Facebook Hiền Nguyễn lên tòa án tại Mỹ02:31Tiêu điểm

Thêm Google Maps, Gemini trở nên hấp dẫn hơn bao giờ hết

Thêm Google Maps, Gemini trở nên hấp dẫn hơn bao giờ hết Google bị kiện vì tính năng tóm tắt AI ảnh hưởng đến doanh thu của các hãng truyền thông

Google bị kiện vì tính năng tóm tắt AI ảnh hưởng đến doanh thu của các hãng truyền thông Cơ hội vàng cho Việt Nam trong cuộc đua chip quang tử toàn cầu

Cơ hội vàng cho Việt Nam trong cuộc đua chip quang tử toàn cầu iOS 26 phát hành ngày 16/9 và đây là những việc cần làm ngay với iPhone

iOS 26 phát hành ngày 16/9 và đây là những việc cần làm ngay với iPhone AI không dễ lật đổ ngành phần mềm doanh nghiệp trị giá 1.200 tỉ đô la

AI không dễ lật đổ ngành phần mềm doanh nghiệp trị giá 1.200 tỉ đô la Chuyển đổi số thúc đẩy đổi mới hệ thống y tế tư nhân

Chuyển đổi số thúc đẩy đổi mới hệ thống y tế tư nhân Apple iOS 26 sắp ra mắt: Những tính năng nổi bật và thiết bị tương thích

Apple iOS 26 sắp ra mắt: Những tính năng nổi bật và thiết bị tương thích Lượng người sử dụng ChatGPT có thời điểm giảm tới 70%, lý do là gì?

Lượng người sử dụng ChatGPT có thời điểm giảm tới 70%, lý do là gì?Tin đang nóng

Vụ 2 vợ chồng tử vong trước nhà cổng nhà: Hé lộ nguyên nhân ban đầu

Vụ 2 vợ chồng tử vong trước nhà cổng nhà: Hé lộ nguyên nhân ban đầu Nữ diễn viên khó chiều nhất showbiz: Nết ăn uống chẳng giống ai, đầu bếp lương 15 tỷ/năm cũng không chịu nổi!

Nữ diễn viên khó chiều nhất showbiz: Nết ăn uống chẳng giống ai, đầu bếp lương 15 tỷ/năm cũng không chịu nổi! Hoa hậu Kỳ Duyên hẹn hò bí ẩn, lộ chi tiết người đi cùng chính là Hoa hậu Thiên Ân?

Hoa hậu Kỳ Duyên hẹn hò bí ẩn, lộ chi tiết người đi cùng chính là Hoa hậu Thiên Ân? Bảng giá ô tô Mini mới nhất tháng 9/2025

Bảng giá ô tô Mini mới nhất tháng 9/2025 Triệu Lệ Dĩnh sao lại như thế này?

Triệu Lệ Dĩnh sao lại như thế này? Vệ sĩ của Mỹ Tâm hé lộ quy tắc làm việc: Chỉ đưa đến cửa phòng khách sạn

Vệ sĩ của Mỹ Tâm hé lộ quy tắc làm việc: Chỉ đưa đến cửa phòng khách sạn Công an Hà Nội thông tin bất ngờ về vụ cháy khiến 4 người trong một gia đình tử vong

Công an Hà Nội thông tin bất ngờ về vụ cháy khiến 4 người trong một gia đình tử vong Phát hiện thi thể trẻ sơ sinh bị bỏ trong thùng rác

Phát hiện thi thể trẻ sơ sinh bị bỏ trong thùng rácTin mới nhất

Samsung phát hành One UI 8 ổn định cho Galaxy S25 series

Người dùng điện thoại Samsung cần cập nhật ngay để vá lỗ hổng nghiêm trọng

Chủ sở hữu tạp chí Rolling Stone và Billboard kiện Google vì AI

Lập trình viên đang phải chấp nhận công việc là người dọn rác cho AI

Google Gemini vượt ChatGPT, trở thành ứng dụng iPhone số 1

Không biết Speak AI, bảo sao tiếng Anh mãi không khá!

Những thách thức trong thương mại hóa 5G ở Việt Nam

Ra mắt nền tảng AI hợp nhất 'Make in Viet Nam'

ShinyHunters và các vụ tấn công mạng đánh cắp dữ liệu gây chấn động

17 cách biến ChatGPT thành trợ lý miễn phí

Bạn đã khai thác hết tiềm năng của dữ liệu bán lẻ?

Samsung ra mắt trợ lý Vision AI tại IFA 2025

Có thể bạn quan tâm

Nga cảnh báo cứng rắn ý tưởng lập vùng cấm bay ở Ukraine

Thế giới

17:44:47 16/09/2025

Cảnh báo ngộ độc methanol từ rượu ngâm, rượu tự pha

Sức khỏe

17:33:47 16/09/2025

Lê Công Vinh làm lớp trưởng, có bước ngoặt mới trong sự nghiệp

Sao thể thao

17:31:38 16/09/2025

Phó công an xã bị côn đồ chém trong trụ sở được phẫu thuật thành công

Pháp luật

17:21:43 16/09/2025

1 Chị Đẹp lên tiếng về tin đại diện Việt Nam thi Miss Universe, tạo rùm beng để đánh bóng tên tuổi

Sao việt

17:21:25 16/09/2025

Những điều Apple che giấu về iPhone Air và iPhone 17 Pro

Đồ 2-tek

17:20:42 16/09/2025

Về nhà, tôi hoảng loạn thấy đôi nam nữ không mảnh vải che thân trên giường

Góc tâm tình

16:59:20 16/09/2025

Từ "thư kêu cứu" bị mẹ kế bạo hành: Mấy đời bánh đúc có xương?

Tin nổi bật

16:18:25 16/09/2025

Hôm nay nấu gì: Thực đơn bữa chiều hấp dẫn với 4 món ngon

Ẩm thực

16:11:58 16/09/2025

Dàn siêu xe trăm tỷ của đại gia Hà Nội dạo phố cuối tuần, nhiều xe giá triệu đô

Ôtô

16:04:57 16/09/2025

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc

Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào?

Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào? Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực

Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt