Yuanta: VN-Index có thể vượt mốc 1.200 điểm trong tháng 12

Tân Tạo (ITA) đề nghị HoSE xem xét đưa ra khỏi diện cảnh báo, cổ phiếu bật tăng trần trở lại

Tân Tạo (ITA) đề nghị HoSE xem xét đưa ra khỏi diện cảnh báo, cổ phiếu bật tăng trần trở lại Nghệ An: Voi rừng ‘đi dạo’ trên tỉnh lộ ở Quỳ Châu, người dân mất ăn mất ngủ

Nghệ An: Voi rừng ‘đi dạo’ trên tỉnh lộ ở Quỳ Châu, người dân mất ăn mất ngủTuy dự báo thị trường phục hồi trong ngắn hạn, song nhóm phân tích vẫn cho rằng thị trường vẫn đang trong “mùa đông dài hạn”.

Xu hướng dài hạn của VN-Index vẫn giảm và rủi ro dài hạn vẫn ở mức cao.

Trong báo cáo chiến lược mới công bố, Chứng khoán Yuanta Việt Nam đánh giá nền kinh tế cho thấy sự giảm sút rõ rệt trong tháng 11, đặc biệt là lĩnh vực sản xuất.

Các yếu tố như vốn FDI đăng ký, xuất nhập khẩu , IIP, PMI đều cho thấy sự chậm lại và suy giảm của các ngành sản xuất, nguyên nhân chung là do tỷ giá USD tăng cao gây khó khăn cho nhập khẩu nguyên vật liệu cũng như chi phí vận chuyển quốc tế và lãi suất tăng làm giảm nhu cầu tiêu dùng ở cả thị trường trong nước lẫn quốc tế.

Tỷ giá tăng nhẹ trong tháng 11 trong khi đồng USD giảm mạnh trên thị trường quốc tế theo chuyên gia đánh giá là do có độ trễ. Áp lực lên tỷ giá đã giảm đi nhiều trong tháng 11 nhờ nguồn vốn FDI giải ngân vẫn duy trì tăng trưởng, cán cân thương mại duy trì xuất siêu và đồng USD cũng giảm giá trên thị trường quốc tế.

Đội ngũ phân tích nhận thấy áp lực tỷ giá sẽ tiếp tục giảm khi mới đây, Chủ tịch Fed, Jerome Powell cho biết sẽ bắt đầu nâng lãi suất chậm lại từ tháng 12 để quan sát thêm nền kinh tế. Ngoài ra, thời gian cuối năm – trước Tết cũng là mùa cao điểm của kiều hối về Việt Nam cho nên chúng tôi cho rằng đây là các yếu tố giúp giảm áp lực tỷ giá trong thời gian tới.

Video đang HOT

Áp lực lạm phát sẽ hạ nhiệt nhưng cần lưu ý rủi ro vẫn cao do nguồn cung vẫn chưa hồi phục hoàn toàn. Các mặt hàng cơ bản đang tiếp tục giảm trên thị trường thế giới sau khi Fed liên tục nâng lãi suất. Bên cạnh đó, nhu cầu cũng đang chậm lại do tác động của lãi suất tăng. Tuy vậy, đội ngũ phân tích vẫn cho rằng khả năng cao kịch bản lạm phát cả năm vẫn trong mục tiêu dưới 4%.

Về lãi suất, NHNN cũng có văn bản chỉ đạo các NHTM giảm lãi suất và ưu tiên giải ngân cho vay vào các ngành sản xuất. Hiện chỉ còn 1 tháng là kết thúc năm 2022 nên trong bối cảnh nhiều bất ổn hiện tại, các ngân hàng còn room tín dụng vẫn chưa có nhiều động lực đẩy mạnh cho vay. Chuyên gia Yuanta cho rằng lãi suất khó có thể hạ nhiệt trong ngắn hạn và cần theo dõi thêm vào đầu năm sau.

Lợi suất Trái phiếu Chính phủ biến động trái nhiều nhưng nhìn chung là đi ngang ở các kỳ hạn. Nguyên nhân là do 1) đồng USD đang hạ nhiệt trên thị trường quốc tế; 2) xuất siêu vẫn tích cực giảm rủi ro tỷ giá; 3) Chính phủ đang thảo luận và đưa ra các chính sách hỗ trợ doanh nghiệp, đặc biệt là các doanh nghiệp sản xuất. Theo đó rủi ro vĩ mô vẫn ở mức cao nhưng đã có dấu hiệu hạ nhiệt.

Về thị trường chứng khoán , chỉ số VN-Index đóng cửa ở mức 1,048 điểm ( 1.99%), mức thấp nhất của chỉ số VN-Index trong tháng 11 cũng đã giảm dưới mức 900 điểm. Đồng thời, đồ thị giá của chỉ số VN-Index giảm về gần đường trung bình 100 tháng với khối lượng giao dịch tăng mạnh so với tháng 9 và 10/2022.

Đồ thị giá của các chỉ số chính có dấu hiệu hồi phục từ vùng quá bán cho thấy lực cầu đang cải thiện và chúng tôi kỳ vọng thị trường có thể sẽ tiếp tục nhịp hồi phục trong tháng 12/2022 với mức kháng cự mạnh là 1.225 điểm.

Tuy vậy, nhóm phân tích vẫn cho rằng thị trường vẫn đang trong “mùa mưa” dài hạn. Xu hướng dài hạn của chỉ số VN-Index vẫn duy trì ở mức giảm và rủi ro dài hạn vẫn ở mức cao. Do đó, Yuanta khuyến nghị các nhà đầu tư dài hạn chưa nên mua vào giai đoạn này và chỉ nắm giữ tỷ trọng cổ phiếu thấp ở mức 30-35% danh mục.

Thị trường giao dịch sôi động trở lại, cổ phiếu chứng khoán đua nhau bứt phá

So với vùng đáy hồi giữa tháng 11, phần lớn các cổ phiếu đều đã tăng khoảng 50-60% thị giá, các biệt có một số cái tên còn tăng trên 70%.

Dù vậy, mức hồi phục này vẫn chưa thấm vào đâu so với những gì đã mất sau giai đoạn trượt dài trước đó.

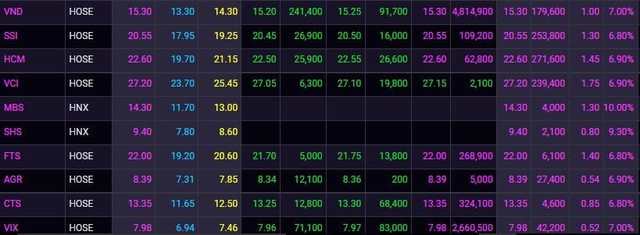

Sau 2 phiên điều chỉnh, thị trường chứng khoán đã tăng trở lại tuy nhiên áp lực chốt lời sau giai đoạn hồi phục mạnh trước đó vẫn còn hiện hữu. Bất chấp lực bán ra khá mạnh, dòng tiền "ồ ạt" đổ vào nhóm chứng khoán vẫn hấp thụ hết và đẩy một loạt cổ phiếu như VND, HCM, MBS, SHS,... tăng kịch trần "trắng bên bán".

Phiên bứt phá mạnh tiếp tục nối dài đà hồi phục của nhóm chứng khoán. So với vùng đáy hồi giữa tháng 11, phần lớn các cổ phiếu đều đã tăng khoảng 50-60% thị giá, các biệt có một số cái tên như SHS, CTS còn tăng trên 70%. Dù vậy, mức hồi phục này vẫn chưa thấm vào đâu so với những gì đã mất sau giai đoạn trượt dài trước đó.

So với đỉnh, nhiều cổ phiếu nhóm chứng khoán vẫn còn thấp hơn khoảng 50-60%. Định giá các công ty chứng khoán cũng theo đó "mềm" đi đáng kể. Mức P/B cao ngất ngưởng 3-4 lần gần như không còn ngoại trừ một vài cái tên nhỏ, cá biệt. Thay vào đó, hầu hết các cổ phiếu nhóm này hiện chỉ có P/B quanh vùng 1-1,5 lần. Đây là một trong những yếu tố kích thích dòng tiền bắt đáy nhập cuộc thời gian gần đây.

Bên cạnh định giá tương đối hấp dẫn, thanh khoản có sự cải thiện rõ rệt thời gian gần đây cũng là một yếu tố tích cực hỗ trợ đà tăng của các cổ phiếu chứng khoán. Theo thống kê, giá trị khớp lệnh bình quân phiên trên HoSE từ đầu tháng 12 lên đến gần 17.300 tỷ đồng, tăng 75% so với tháng trước. Thực tế, giao dịch đã bắt đầu sôi động hơn từ cuối tháng trước khi thị trường hồi phục mạnh mẽ từ đáy 2 năm.

Thanh khoản cải thiện trong bối cảnh số lượng tài khoản mở mới tiếp tục sụt giảm. Trong tháng 11, nhà đầu tư trong nước đã mở mới 88.479 tài khoản chứng khoán trong tháng 11, giảm tháng thứ 6 liên tiếp và là mức thấp nhất kể từ tháng 2/2021. Điều này phần nào cho thấy dòng tiền mới nhập cuộc khá dè dặt và sự sôi động của thị trường chủ yếu nhờ tâm lý ổn định hơn của các nhà đầu tư vẫn ở lại thị trường sau giai đoạn sóng gió.

Ngoài ra, sự trở lại mạnh mẽ của khối ngoại cũng góp phần không nhỏ thúc đẩy thị trường đi lên cả về mặt điểm số và thanh khoản. Trong tháng 11, nhà đầu tư nước ngoài đã mua ròng gần 16.000 tỷ đồng qua kênh khớp lệnh trên HoSE, con số kỷ lục trong một tháng từng ghi nhận của chứng khoán Việt Nam. Xu hướng vẫn được tiếp nối sang tháng 12 khi khối ngoại tiếp tục mua ròng thêm gần 7.000 tỷ đồng. Bên cạnh ETF, dòng tiền P-Notes cũng được đồn đoán đang không ngừng đổ vào thị trường.

Những tín hiệu lạc quan bắt đầu xuất hiện nhiều hơn trên thị trường được kỳ vọng sẽ giúp cải thiện hoạt động kinh doanh của các công ty chứng khoán sau 2 quý đầy khó khăn trước đó. Sự hồi phục mạnh mẽ của hàng loạt cổ phiếu sẽ góp phần giảm áp lực lên hoạt động tự doanh của nhóm chứng khoán. Thanh khoản tăng mạnh sẽ tạo điều kiện thuận lợi để mảng môi giới và cho vay tăng trưởng trong thời gian tới.

Thêm nữa, về mặt cung cầu trên thị trường, thanh khoản còn là yếu tố mang tính quyết định đến khả năng đi lên của các nhóm cổ phiếu. Nguồn cung tăng vọt sau giai đoạn tăng vốn "ồ ạt" của các công ty chứng khoán càng đòi hỏi dòng tiền lớn để hấp thụ. Thời điểm hiện tại, nhiều cổ phiếu chứng khoán vẫn đang làm tốt việc hút tiền nhờ định giá khá hấp dẫn so với triển vọng dài hạn tuy nhiên xu hướng này có tiếp tục được duy trì hay không vẫn cần thời gian kiểm chứng.

Nhận định về tình hình kinh doanh cả năm 2022 của nhóm chứng khoán, KIS Việt Nam không kỳ vọng một năm như mơ tương tự năm 2021 với mức tăng vượt trội, mà thiên về các kịch bản với kết quả kinh doanh đi ngang hoặc giảm nhẹ. Càng về cuối năm, khi các kết quả kinh doanh nếu so trên cơ sở cùng kỳ năm ngoái sẽ ngày càng tiêu cực do nền cực kỳ cao vào nửa cuối năm ngoái.

Tuy nhiên, triển vọng dài hạn của nhóm chứng khoán vẫn được đánh giá lạc quan nhờ dư địa tăng trưởng số lượng nhà đầu tư tham gia còn nhiều. Ngoài ra, một số câu chuyện như (1) Triển khai hệ thống KRX; (2) Rút ngắn chu kỳ thanh toán; (3) Thanh lọc thị trường trái phiếu; (4) Nâng hạng thị trường cũng được kỳ vọng sẽ thúc đẩy hoạt động của các công ty chứng khoán.

EVS Research điểm danh 2 nhóm ngành hưởng lợi lớn trong năm 2023  Theo EVS Research, định giá P/E trailing của VN-Index đang tương đương với vùng đáy Covid 2020, là cơ hội để tích lũy đối với các nhà đầu tư dài hạn. VN-Index đã có một nhịp hồi phục ấn tượng 20% kể từ vùng đáy 873 điểm thiết lập trong tháng 11 vừa qua. Đi kèm với sự hồi phục của chỉ số...

Theo EVS Research, định giá P/E trailing của VN-Index đang tương đương với vùng đáy Covid 2020, là cơ hội để tích lũy đối với các nhà đầu tư dài hạn. VN-Index đã có một nhịp hồi phục ấn tượng 20% kể từ vùng đáy 873 điểm thiết lập trong tháng 11 vừa qua. Đi kèm với sự hồi phục của chỉ số...

Tin liên quan

Dragon Capital mua vào hàng triệu cổ phiếu STB và GEX ở đỉnh sóng hồi

Dragon Capital mua vào hàng triệu cổ phiếu STB và GEX ở đỉnh sóng hồi Phiên 8/12: Thị trường đảo chiều tăng điểm, khối ngoại tiếp tục chi hơn 600 tỷ đồng mua cổ phiếu

Phiên 8/12: Thị trường đảo chiều tăng điểm, khối ngoại tiếp tục chi hơn 600 tỷ đồng mua cổ phiếu Góc nhìn CTCK: Thị trường xác lập nhịp chỉnh ngắn hạn, VN-Index có thể về 990 điểm

Góc nhìn CTCK: Thị trường xác lập nhịp chỉnh ngắn hạn, VN-Index có thể về 990 điểm Thiếu hồ sơ, IDICO tạm dừng phương án mua lại cổ phiếu quỹ và giảm vốn điều lệ

Thiếu hồ sơ, IDICO tạm dừng phương án mua lại cổ phiếu quỹ và giảm vốn điều lệ NovaGroup bị bán giải chấp 40 triệu cổ phiếu NVL ngay trong phiên thị giá tăng trần với thanh khoản thoả thuận kỷ lục

NovaGroup bị bán giải chấp 40 triệu cổ phiếu NVL ngay trong phiên thị giá tăng trần với thanh khoản thoả thuận kỷ lục Vì sao nhà đầu tư nên chọn ít nhất 1 cổ phiếu ESG trong danh mục đầu tư?

Vì sao nhà đầu tư nên chọn ít nhất 1 cổ phiếu ESG trong danh mục đầu tư?

Chủ tịch Hải Phát Đỗ Quý Hải lại bị giải chấp cổ phiếu HPX trong phiên thị giá giảm sàn

Chủ tịch Hải Phát Đỗ Quý Hải lại bị giải chấp cổ phiếu HPX trong phiên thị giá giảm sàn Hé lộ tâm thư ông Phạm Nhật Vượng viết gửi nhà đầu tư trong hồ sơ IPO tại Mỹ của VinFast

Hé lộ tâm thư ông Phạm Nhật Vượng viết gửi nhà đầu tư trong hồ sơ IPO tại Mỹ của VinFast Lợi nhuận cao kỷ lục, Đạm Phú Mỹ (DPM) muốn nâng tỷ lệ cổ tức lên 70%

Lợi nhuận cao kỷ lục, Đạm Phú Mỹ (DPM) muốn nâng tỷ lệ cổ tức lên 70% Thị giá DIG tăng mạnh từ đáy, DIC Corp muốn triển khai chào bán 100 triệu cổ phiếu cho cổ đông hiện hữu giá 15.000 đồng/cp

Thị giá DIG tăng mạnh từ đáy, DIC Corp muốn triển khai chào bán 100 triệu cổ phiếu cho cổ đông hiện hữu giá 15.000 đồng/cp "Tích hợp" thủ tục chuyển nhượng dự án

"Tích hợp" thủ tục chuyển nhượng dự án Thị trường ngược dòng ngoạn mục, nhiều "cá mập" bớt lỗ sau tháng 11

Thị trường ngược dòng ngoạn mục, nhiều "cá mập" bớt lỗ sau tháng 11 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56

Hé lộ profile sốc của Trương Huyền Đức, phù thủy chỉnh màu tại lễ diễu binh A8002:56 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59 Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17

Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17 Mr. Nawat công bố giá vé Miss Universe 2025, cao nhất 40 triệu đồng02:55

Mr. Nawat công bố giá vé Miss Universe 2025, cao nhất 40 triệu đồng02:55 Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng08:43

Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng08:43Tiêu điểm

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà Vụ 2 vợ chồng tử vong trước nhà cổng nhà: Hé lộ nguyên nhân ban đầu

Vụ 2 vợ chồng tử vong trước nhà cổng nhà: Hé lộ nguyên nhân ban đầu Ô tô limousine biến dạng sau tai nạn liên hoàn, người bị thương nằm la liệt trên cao tốc

Ô tô limousine biến dạng sau tai nạn liên hoàn, người bị thương nằm la liệt trên cao tốc Phát hiện đôi dép và điện thoại trên cầu Bạch Đằng, người dân báo cảnh sát

Phát hiện đôi dép và điện thoại trên cầu Bạch Đằng, người dân báo cảnh sát Phát hiện thi thể trẻ sơ sinh bị bỏ trong thùng rác

Phát hiện thi thể trẻ sơ sinh bị bỏ trong thùng rác Công an Hà Nội thông tin bất ngờ về vụ cháy khiến 4 người trong một gia đình tử vong

Công an Hà Nội thông tin bất ngờ về vụ cháy khiến 4 người trong một gia đình tử vong TikToker phân biệt, nói xấu phụ nữ Huế và Quảng Trị gây phẫn nộ

TikToker phân biệt, nói xấu phụ nữ Huế và Quảng Trị gây phẫn nộ Cháy khiến 4 người một nhà tử vong ở Hà Nội: Nhân chứng nghe thấy nhiều tiếng nổ

Cháy khiến 4 người một nhà tử vong ở Hà Nội: Nhân chứng nghe thấy nhiều tiếng nổTin đang nóng

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân?

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân? Cô gái 2m06 lấy chồng 1m63, sau đám cưới cái kết bất ngờ

Cô gái 2m06 lấy chồng 1m63, sau đám cưới cái kết bất ngờ Hy hữu khi con nợ và chủ nợ tố cáo lẫn nhau, cả hai cùng nhận án tù

Hy hữu khi con nợ và chủ nợ tố cáo lẫn nhau, cả hai cùng nhận án tù Ly kỳ vụ án 'giết người' xảy ra 40 năm trước và những uẩn khúc chưa sáng tỏ

Ly kỳ vụ án 'giết người' xảy ra 40 năm trước và những uẩn khúc chưa sáng tỏ "Mỹ nhân đẹp hơn AI" cầu cứu vì bị fan cuồng rình rập, đe dọa kinh hoàng

"Mỹ nhân đẹp hơn AI" cầu cứu vì bị fan cuồng rình rập, đe dọa kinh hoàng Nữ diễn viên khó chiều nhất showbiz: Nết ăn uống chẳng giống ai, đầu bếp lương 15 tỷ/năm cũng không chịu nổi!

Nữ diễn viên khó chiều nhất showbiz: Nết ăn uống chẳng giống ai, đầu bếp lương 15 tỷ/năm cũng không chịu nổi! Bảng giá ô tô Mini mới nhất tháng 9/2025

Bảng giá ô tô Mini mới nhất tháng 9/2025 Hoa hậu Kỳ Duyên hẹn hò bí ẩn, lộ chi tiết người đi cùng chính là Hoa hậu Thiên Ân?

Hoa hậu Kỳ Duyên hẹn hò bí ẩn, lộ chi tiết người đi cùng chính là Hoa hậu Thiên Ân?Tin mới nhất

Từ "thư kêu cứu" bị mẹ kế bạo hành: Mấy đời bánh đúc có xương?

Khoảnh khắc xe limousine tông thẳng vào đuôi xe tưới cây trên cao tốc

Tài xế ô tô khai lý do đánh cụ ông ở phường Sài Gòn

Nam thanh niên có biểu hiện lạ, ra giữa đường Hồ Tùng Mậu chặn ô tô

Đắk Lắk: Xe máy va chạm xe đạp điện, 1 học sinh lớp 10 tử vong

Người đàn ông tử vong cạnh cột biển báo giao thông ở Lâm Đồng

Đi chăn trâu, người phụ nũ bị nước lũ cuốn tử vong

Ô tô đột ngột lật nghiêng trước chợ, người phụ nữ tử vong trong cabin

Mẹ nam sinh lớp 12 ở Hà Nội quay quắt tìm con đi khỏi nhà sau khi tan học

Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ

Hai thanh niên tử vong thương tâm sau va chạm xe bồn trên quốc lộ 1

Điều tra vụ nữ sinh lớp 10 tử vong sau va chạm với xe bồn ở Hà Nội

Có thể bạn quan tâm

Bắt khẩn cấp đối tượng hiếp dâm bạn nhậu

Pháp luật

16:33:12 16/09/2025

Dung lượng pin và thời lượng sử dụng của các phiên bản iPhone 17

Đồ 2-tek

16:12:28 16/09/2025

Hôm nay nấu gì: Thực đơn bữa chiều hấp dẫn với 4 món ngon

Ẩm thực

16:11:58 16/09/2025

Samsung phát hành One UI 8 ổn định cho Galaxy S25 series

Thế giới số

16:09:48 16/09/2025

Quá khứ làm thuê đủ nghề, phụ giúp bố mẹ chữa bệnh của tân Miss Grand Vietnam

Sao việt

16:08:16 16/09/2025

Dàn siêu xe trăm tỷ của đại gia Hà Nội dạo phố cuối tuần, nhiều xe giá triệu đô

Ôtô

16:04:57 16/09/2025

Một gia đình nghèo ở Gia Lai có 3 con học Y, làm bác sĩ, đạt Á vương và Á hậu

Netizen

16:04:17 16/09/2025

Hoàng Long vai Sen điên của "Mưa đỏ": Bí mật cảnh bị đất vùi lấp gây ám ảnh

Hậu trường phim

15:57:26 16/09/2025

Loạt xe máy mới hâm nóng thị trường trong tháng Ngâu

Xe máy

15:55:11 16/09/2025

NSND Thanh Lam tiết lộ bài hát duy nhất không thể chinh phục

Nhạc việt

15:14:31 16/09/2025

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc

Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào?

Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào? Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực

Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt Số phận của sao nam vừa ngã lầu qua đời đã được tiên đoán từ 5 năm trước?

Số phận của sao nam vừa ngã lầu qua đời đã được tiên đoán từ 5 năm trước?