Yếu tố nào sẽ hỗ trợ thị trường chứng khoán trong thời Covid-19?

5 ngân hàng lớn nhất nước Mỹ đồng loạt thông báo lợi nhuận quý I giảm trên dưới 50% do tác động của Covid-19

5 ngân hàng lớn nhất nước Mỹ đồng loạt thông báo lợi nhuận quý I giảm trên dưới 50% do tác động của Covid-19 VnIndex điều chỉnh giảm nhẹ, SAB vẫn tăng tiếp

VnIndex điều chỉnh giảm nhẹ, SAB vẫn tăng tiếpTheo KBSV, vẫn có những cơ sở để kỳ vọng về thị trường khi Chính phủ đẩy mạnh đầu tư công; Các gói kích thích kinh tế trên Thế giới được bung ra; Hiệu quả từ các gói hỗ trợ thuế cho doanh nghiệp của Chính phủ, các biện pháp hỗ trợ giảm lãi suất của NHNN.

CTCK KB Việt Nam (KBSV) vừa công bố báo cáo chiến lược với dự báo TTCK sẽ còn biến động mạnh nhưng kỳ vọng hồi phục về cuối quý 2.

Theo KBSV, bối cảnh quốc tế hiện đang xáo trộn với những diễn biến khó lường của dịch bệnh Covid-19 mang tới những hệ quả: (i) gián đoạn chuỗi cung ứng sản xuất toàn cầu trầm trọng hơn bởi sự lệ thuộc lớn vào dây chuyền ở Trung Quốc; (ii) tiêu dùng, mua sắm, hoạt động dịch vụ, giao thương đình trệ do tâm lý ngại tiếp xúc, hoặc do chịu kiểm soát để ngăn chặn sự lây lan của dịch bệnh; (iii) nhu cầu tiêu thụ dầu sụt giảm khiến giá dầu lao dốc; (iv) tâm lý thận trọng gia tăng khiến các tài sản mang tính rủi ro bị bán mạnh (bao gồm cổ phiếu trên TTCK Việt Nam); (v) Các NHTW và Chính phủ đẩy mạnh các gói kích thích hỗ trợ kinh tế.

Yếu tố hỗ trợ thị trường từ đầu tư công và các gói hỗ trợ kinh tế

KBSV cho rằng mặc dù hoạt động sản xuất kinh doanh các doanh nghiệp đã chịu tác động của Covid-19 từ quý 1, nhưng tác động mạnh nhất sẽ đến vào quý 2. Covid-19 và rủi ro suy thoái kinh tế toàn cầu là 2 rủi ro chính đối với thị trường hiện tại. Dù vậy, vẫn có những cơ sở để kỳ vọng về thị trường khi Chính phủ đẩy mạnh đầu tư công; Các gói kích thích kinh tế trên Thế giới được bung ra; Hiệu quả từ các gói hỗ trợ thuế cho doanh nghiệp của Chính phủ, các biện pháp hỗ trợ giảm lãi suất của NHNN.

Cụ thể, KBSV kỳ vọng tiến độ giải ngân đầu tư công sẽ được đẩy mạnh trong thời gian tới như là một biện pháp kích thích tài khóa để hỗ trợ tăng trưởng. Với việc tăng trưởng chịu tác động nặng nề từ dịch bệnh Covid-19 trong khi dư địa chính sách tiền tệ hạn chế, KBSV cho rằng Chính phủ sẽ tập trung đẩy mạnh chi tiêu tài khóa.

Video đang HOT

Sự ưu tiên sẽ tập trung vào những dự án trọng điểm về cơ sở hạ tầng, có thể kể đến 2 đại dự án là cao tốc Bắc – Nam và sân bay Long Thành kỳ vọng sẽ được triển khai trong năm 2020.

KBSV cho rằng dư địa để đẩy mạnh đầu tư công tương đối khả thi Luật đầu tư công vừa thông qua được kỳ vọng sẽ giải quyết được những yếu kém trong hệ thống quản lý đầu tư công. Bên cạnh đó, bội chi NSNN năm 2019 tiếp diễn xu hướng giảm nhẹ, ở mức 3,4% GDP.

Về việc hạ lãi suất, KBSV đánh giá mặt bằng lãi suất cho vay trong nền kinh tế sẽ có xu hướng giảm trong thời gian tới (kỳ vọng 0,5 điểm phần trăm) với 2 cơ sở chính: i) do tác động của Covid-19, nhu cầu tín dụng các doanh nghiệp có sự sụt giảm mạnh (thể hiện qua tăng trưởng tín dụng 2 tháng đầu năm chỉ ở mức 0,06% YoY, thấp nhất trong vòng 6 năm), trong khi thanh khoản hệ thống ở trạng thái dồi dào; ii) chi phí huy động vốn trên thị trường liên ngân hàng giảm, kết hợp với các chính sách hỗ trợ doanh nghiệp của Chính phủ.

Với dự báo lạm phát sẽ sớm hạ nhiệt trong các quý tới, KBSV cho rằng NHNN có thêm dư địa để đẩy mạnh các chính sách nới lỏng tiền tệ nhằm hỗ trợ nền kinh tế. Bên cạnh đó, KBSV kỳ vọng Chính phủ sẽ đẩy mạnh các chính sách kích thích tài khóa bao gồm giãn, hoàn nộp thuế, phí, lãi suất, bảo hiểm…có tác động trực tiếp nhằm hỗ trợ thanh khoản các doanh nghiệp đang gặp khó khăn mà không ảnh hưởng tới yếu tố lạm phát.

Về việc FED mạnh tay hạ lãi suất, KBSV cho rằng đây là yếu tố mang tính chất tích dài hạn tới TTCK, dù tác động trước mắt đến TTCK Việt Nam là không đáng kể.

Việc các NHTW đồng loạt hạ lãi suất, đặt biệt là hành động quyết liệt của FED trong 2 tuần đầu tháng 3 là yếu tỗ hỗ trợ mạnh cho biến động TTCK toàn cầu nói chung và TTCK Việt Nam nói riêng dưới 2 tác động chính là giúp hạ nhiệt đồng USD (giúp giải tỏa áp lực tỷ giá trong nước) và hỗ trợ nguồn tiền giá rẻ tràn ngập thị trường.

Khả năng Covid-19 có gây ra suy thoái kinh tế sâu rộng đối với kinh tế toàn cầu hay không vẫn là câu hỏi được bỏ ngỏ. Trong trường hợp suy thoái sâu rộng không diễn ra, TTCK toàn cầu có cơ hội hồi phục mạnh mẽ nhờ các gói kích thích kinh tế của các NHTW. Ngược lại, trong kịch bản tiêu cực, những động thái này của các NHTW sẽ giúp hỗ trợ nền kinh tế và tránh cho TTCK tiếp tục đà giảm mạnh.

VN-Index dao động trong vùng 750 điểm trong quý 2

Về diễn biến TTCK, KBSV cho rằng ở thời điểm hiện tại so với cách đây hơn 10 năm đã có nhiều sự khác biệt. Thị trường chuyên nghiệp hơn và dòng tiền mang tính ổn định, dài hạn hơn. Mặc dù vậy, diễn biến thị trường giai đoạn khủng hoảng 2008-2009 vẫn là cơ sở quan trọng để làm tham chiếu cho các kịch bản xấu có thể diễn ra.

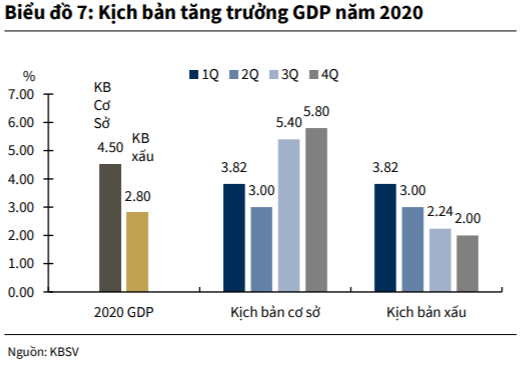

Với xác suất xảy ra thấp, KBSV coi mức P/E đáy của thị trường giai đoạn khủng hoảng 2008-2009 (quanh 8 lần) là kịch bản tiêu cực nhất có thể xảy ra, tương đương vùng giá quanh 500 của chỉ số VN-Index ở thời điểm hiện tại.

Dù vậy, dựa theo kịch bản cơ sở dịch bệnh sẽ đạt đỉnh giai đoạn cuối quý 2, KBSV kỳ vọng VN-Index sẽ quay lên vùng 750 điểm. Trong đó, KBSV dự báo EPS trượt 4 quý của thị trường sẽ giảm nhẹ 3% (QoQ), cùng với mức P/E của VN-Index hồi phục lên quanh mức 12 lần nhờ các thông tin tích cực liên quan đến việc kiểm soát dịch bệnh.

Minh Anh

SSI Research: Dịch Covid-19 có thể giúp PNJ gia tăng thị phần ngành trang sức

SSI Research cho rằng mặc dù KQKD năm 2020 của PNJ có thể ảnh hưởng bởi dịch Covid-19 nhưng do quý 2 và quý 3 là mùa thấp điểm của mảng trang sức, nên tác động của dịch Covid-19 tính trên kết quả kinh doanh theo năm sẽ phần nào được giảm tải.

SSI Research vừa có báo cáo cập nhật KQKD sơ bộ quý 1/2020 và tác động của dịch Covid-19 tới PNJ.

Theo báo cáo, doanh thu thuần tháng 3/2020 của PNJ tăng 6% chủ yếu nhờ doanh thu vàng miếng ( 75% YoY), trong khi đó doanh thu bán lẻ và bán buôn trang sức giảm lần lượt là -10% YoY và -6% YoY. Lũy kế, doanh thu Q1/2020 tăng 5% YoY và lợi nhuận sau thuế giảm 4% YoY, hoàn thành 26% và 30% kế hoạch năm.

Tỷ suất lợi nhuận gộp giảm xuống 21,7% (Q1/2019: 21,9%), do tỷ trọng doanh thu vàng miếng có tỷ suất lợi nhuận thấp hơn tăng lên chiếm 24,1% trong tổng doanh thu (Q1/2019: 21,9%). Tăng trưởng doanh thu cửa hàng hiện hữu (SSSG) vẫn duy trì tăng trưởng dương trong tháng 1 và tháng 2, nhưng giảm xuống mức âm trong tháng 3 do diễn biến phức tạp của dịch virus Covid-19, làm hạn chế các hoạt động mua sắm và do chính sách cách ly xã hội khiến PNJ phải đóng cửa 85% cửa hàng.

Theo yêu cầu của Chính phủ, PNJ đã đóng cửa 85% cửa hàng trong suốt thời gian cách ly xã hội, bao gồm tất cả các cửa hàng ở Hà Nội và TP. HCM. Doanh thu các cửa hàng ở Hà Nội và TP. HCM chiếm 52-55% doanh thu của PNJ. Trong những ngày cuối tháng 3 (ngay sau khi thực thi quy định cách ly xã hội), doanh thu giảm 39% YoY.

PNJ đã đàm phán với các chủ nhà để giảm tiền thuê mặt bằng. Cho đến nay, công ty đã thảo luận vấn đề với 40% chủ nhà và đã đàm phán giảm 15%-100% tiền thuê mặt bằng tùy vào vị trí của cửa hàng. Để tiết kiệm chi phí, PNJ cũng giảm chi phí nhân viên trong thời gian này bằng cách (1) giảm 50% thu nhập của Ban điều hành và (2) yêu cầu nhân viên nghỉ không lương hai ngày mỗi tuần. Mặc dù các nhà máy vẫn duy trì hoạt động, nhưng khối lượng công việc giảm đáng kể. Trong suốt cả năm 2019 đến đầu năm 2020, nhà máy thường vận hành 2 ca mỗi ngày do nhu cầu cao. Hiện tại nhà máy chỉ làm 1 ca mỗi ngày và tiến hành giãn ca.

SSI Research cho biết PNJ có thể phải trả 60 tỷ mỗi tháng cho các chi phí tối thiểu để duy trì hoạt động kinh doanh (thậm chí trong trường hợp phải đóng cửa 100% cửa hàng). Bên cạnh đó, PNJ có thể điều chỉnh kế hoạch năm, do diễn biến mới liên quan đến dịch Covid-19 phức tạp hơn so với ước tính ban đầu. Ngoài ra, PNJ đã tăng dự trữ tiền mặt, thực hiện các biện pháp gia tăng thanh khoản, như ngừng nhập hàng tồn kho, đàm phán với các ngân hàng để tái cơ cấu khoản nợ sang kỳ hạn dài hơn và giảm lãi suất, hoãn đầu tư mới...

Doanh thu bán hàng online tăng 173% YoY trong Q1/2020 và riêng trong tháng 3 tăng 164% YoY. Tuy nhiên, doanh thu bán hàng online vẫn rất nhỏ, chỉ chiếm khoảng 1% trong tổng doanh thu.

SSI Research cho rằng mặc dù KQKD năm 2020 của PNJ có thể ảnh hưởng bởi dịch Covid-19 nhưng do quý 2 và quý 3 là mùa thấp điểm của mảng trang sức, nên tác động của dịch Covid-19 tính trên kết quả kinh doanh theo năm sẽ phần nào được giảm tải. Ngoài ra, PNJ có cơ hội giành thêm thị phần từ các cửa hàng trang sức nhỏ ra khỏi ngành trong thời gian này.

Minh Anh

Chứng khoán thời Covid-19: "Dĩ bất biến, Ứng vạn biến"  Theo ông Nguyễn Hồng Điêp, chứng khoán sẽ có rất nhiều điều bất ngờ, thậm chí có những phiên sụt giảm mạnh, nhưng chúng ta luôn giữ vững nguyên tắc, chuẩn bị trước các phương án phòng vệ, giữ vị thế đầu tư thì cơ hội năm 2020 là rất to lớn. Dịch bệnh COVID-19 đã gây ra những tác hại vô cùng...

Theo ông Nguyễn Hồng Điêp, chứng khoán sẽ có rất nhiều điều bất ngờ, thậm chí có những phiên sụt giảm mạnh, nhưng chúng ta luôn giữ vững nguyên tắc, chuẩn bị trước các phương án phòng vệ, giữ vị thế đầu tư thì cơ hội năm 2020 là rất to lớn. Dịch bệnh COVID-19 đã gây ra những tác hại vô cùng...

Tin liên quan

Đây là những gì nhà đầu tư cần làm để "không mất tiền" giữa "cơn khủng hoảng" mang tên Covid-19

Đây là những gì nhà đầu tư cần làm để "không mất tiền" giữa "cơn khủng hoảng" mang tên Covid-19 Cơ hội đầu tư chứng khoán dài hạn

Cơ hội đầu tư chứng khoán dài hạn Chứng khoán toàn cầu đồng loạt tăng điểm

Chứng khoán toàn cầu đồng loạt tăng điểm Tiếp đà hưng phấn, VN-Index vượt mốc 770 điểm

Tiếp đà hưng phấn, VN-Index vượt mốc 770 điểm Chứng khoán Mỹ đi xuống trong phiên giao dịch ngày 13/4

Chứng khoán Mỹ đi xuống trong phiên giao dịch ngày 13/4 Tâm lý thận trọng bao trùm sàn Phố Wall, Dow Jones mất hơn 300 điểm

Tâm lý thận trọng bao trùm sàn Phố Wall, Dow Jones mất hơn 300 điểm

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Đèn giao thông không sáng, ô tô tông nhau lật ngửa giữa ngã tư ở Bình Dương

Đèn giao thông không sáng, ô tô tông nhau lật ngửa giữa ngã tư ở Bình Dương Phát vé số cho nhân viên, biết trúng thưởng 21 tỷ đồng, công ty liền đòi lại

Phát vé số cho nhân viên, biết trúng thưởng 21 tỷ đồng, công ty liền đòi lại Cặp đôi mỹ nhân - Nam vương đình đám Vbiz thông báo chia tay sau 3 năm hẹn hò

Cặp đôi mỹ nhân - Nam vương đình đám Vbiz thông báo chia tay sau 3 năm hẹn hò Bài phát biểu kỳ lạ khiến Song Ji Hyo bị "ném đá" đầu năm, fan Running Man đặc biệt thất vọng

Bài phát biểu kỳ lạ khiến Song Ji Hyo bị "ném đá" đầu năm, fan Running Man đặc biệt thất vọng Hot nhất mùng 3: Sơn Tùng - MONO tung bộ ảnh cực chất, "anh em nương tựa" khiến cõi mạng bùng nổ

Hot nhất mùng 3: Sơn Tùng - MONO tung bộ ảnh cực chất, "anh em nương tựa" khiến cõi mạng bùng nổ Không góc máy nào dìm được nữ thần Kpop tại trời Âu

Không góc máy nào dìm được nữ thần Kpop tại trời ÂuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Làm sáng da với nước chanh và dưa chuột

Làm đẹp

21:51:33 31/01/2025

Tổng hành dinh độc đáo của Amazon

Thế giới

21:48:38 31/01/2025

Đệ nhất mỹ nam Xuân Vãn 2025: Nhan sắc phong thần, xứng danh visual top đầu Cbiz

Sao châu á

21:47:41 31/01/2025

33 người chết vì tai nạn giao thông trong ngày mùng 3 tết

Tin nổi bật

21:35:38 31/01/2025

Xuân Son được bầu Thiện thưởng căn hộ cao cấp hơn 1 triệu USD

Sao thể thao

21:30:41 31/01/2025

Nam thần tuổi Tỵ 8 lần từ chối làm idol Kpop: Visual cực bén, gây sốt MXH vì diễn quá hay

Hậu trường phim

21:17:05 31/01/2025

Hậu "Chị đẹp", MisThy lột xác ngoạn mục, tự tin khoe vai trần quyến rũ

Netizen

20:01:17 31/01/2025

Người đàn ông dập nát 2 bàn tay nghi do pháo tự chế

Sức khỏe

18:55:14 31/01/2025

Một người bị phạt hơn 600 triệu đồng vì khai thác khoáng nóng trái phép

Pháp luật

17:34:32 31/01/2025

Những "cây thần linh" nghìn năm tuổi được đồng bào K'Ho Cil bảo vệ

Lạ vui

17:32:54 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại

Vũ trụ mỹ nhân Việt nhập đường đua mùng 1 Tết: Thùy Tiên - Thanh Thủy đọ sắc bất phân thắng bại