Xử lý nợ xấu: Nợ cũ chưa xong, nợ mới chờ ở cửa

Giá vàng hôm nay 15/10/2020: Vàng chờ cơ hội tăng tốc

Giá vàng hôm nay 15/10/2020: Vàng chờ cơ hội tăng tốc Chính thức giao dịch trên UPCoM, Saigonbank đang làm gì để thu hút nhà đầu tư?

Chính thức giao dịch trên UPCoM, Saigonbank đang làm gì để thu hút nhà đầu tư?Dịch bệnh Covid-19 được dự báo còn diễn biến phức tạp và tiếp tục ảnh hưởng bất lợi đến phát triển kinh tế – xã hội nói chung, kết quả xử lý nợ xấu nói riêng.

Xử lý nợ: Chuyện chẳng ai giống ai

Hỏi chuyện xử lý nợ xấu tại ngân hàng mình, chị Hằng – nhân viên xử lý nợ, hồ hởi: “Nợ được VIB xử lý theo quy trình đã định sẵn, cán bộ – nhân viên chỉ việc tuân thủ nên mọi việc diễn ra khá thuận lợi. Về phía khách hàng, họ sẽ tự đề xuất giải pháp xử lý, sau đó Ngân hàng có các biện pháp hỗ trợ phù hợp thông qua các kênh chào bán. Vì thế, dù giá bán tài sản đảm bảo (ô tô, bất động sản…) theo công ty thẩm định là khá cao nhưng vẫn được bán hết”.

Tại Viet A Bank, câu chuyện xử lý nợ cũng “xuôi chèo mát mái”, nhưng theo một cách khác. Chia sẻ với Báo Đầu tư Chứng khoán, anh Lương – nhân viên xử lý nợ cho biết, nợ xấu của Ngân hàng hiện ở mức thấp, chủ yếu là những món nợ thời kỳ trước do cho vay tín chấp không có tài sản đảm bảo. Hiện Viet A Bank đã xử lý nghiệp vụ, bổ sung tài sản thế chấp, chuyển nợ.

Tuy nhiên, trên thực tế, số ngân hàng gặp thuận lợi trong việc xử lý nợ là không nhiều, nếu không muốn nói là “chỉ đếm trên đầu ngón tay”.

Không như thường lệ, sau nhiều hồi chuông điện thoại thì anh Dũng, cán bộ xử lý nợ của VPBank mới nghe máy, thậm chí còn không trả lời nhiều cuộc điện thoại trước đó. Đem thắc mắc này hỏi, liệu có phải anh đã có thay đổi trong công việc, anh cười bảo:

“Bằng giờ này các năm trước đang phải căng mình tiến hành xử lý nợ. Khi đó, thị trường tích cực nên mọi việc suôn sẻ, khách hàng chỉ đợi mình ‘thò’ ra cái ô tô hay cái nhà nào là ‘hốt’ ngay, nhân viên xử lý nợ quay như chong chóng nhưng vẫn phấn khởi vì việc trôi. Còn năm nay, không dễ gì bán được các món nợ dù giá đã giảm kịch sàn. Người dân thắt chặt chi tiêu để phòng đại dịch Covid-19 còn kéo dài nên hạn chế đầu tư, dẫn tới khó xử lý nợ”.

Tại PVcomBank, ngân hàng này tập trung nợ về một mối để dồn toàn lực xử lý, chứ không “chia việc” cho các đơn vị kinh doanh. Tuy nhiên, do nguồn tài chính của khách hành sụt giảm mạnh vì tác động của bệnh dịch nên công việc bán nợ gặp khó khăn.

Video đang HOT

Câu chuyện xử lý nợ chậm cũng khá tương tự tại Vietcombank. Một cán bộ xử lý nợ của ngân hàng này cho biết, mặc dù là ngân hàng đi đầu trong việc xử lý nợ nhưng cũng không khỏi gặp vướng mắc về thẩm định giá, đấu giá…, dẫn đến quá trình xử lý nợ bị chậm. Đặc biệt, lãnh đạo Vietcombank cho biết, việc người mua giảm mạnh khiến tính thanh khoản của tài sản thấp.

“Tiêu dùng còn hạn chế thì nói gì đến đầu tư, trong khi bản chất mua tài sản đảm bảo là bỏ vốn đầu tư. Bên cạnh đó, nguyên nhân xử lý nợ chậm và khó còn đến từ chính sách”, vị lãnh đạo Vietcombank chia sẻ.

Khó xử lý tài sản đảm bảo theo thủ tục rút gọn

Trao đổi vấn đề này với cơ quan quản lý, một lãnh đạo cao cấp Ngân hàng Nhà nước cho hay, về cơ bản, các bộ, ngành, ủy ban nhân dân tỉnh, thành phố có liên quan đã tham gia giải quyết khó khăn, vướng mắc trong việc áp dụng Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng. Song, trên thực tế vẫn chưa được tháo gỡ hoàn toàn hoặc cách áp dụng còn chưa đồng bộ, thiếu thống nhất, dù đã có hiệu quả bước đầu.

Dựa trên kịch bản tăng trưởng GDP năm 2020 khoảng 4%, Ngân hàng Nhà nước ước tính, tỷ lệ nợ xấu nội bảng đến cuối năm 2020 sẽ ở mức 2,41%, tăng 0,78% so với cuối năm 2019

Minh chứng cho sự thiếu thống nhất, vị lãnh đạo Ngân hàng Nhà nước cho biết, trong quá trình cổ phần hoá các doanh nghiệp nhà nước, việc thừa kế nghĩa vụ trả nợ giữa pháp nhân mới thành lập và pháp nhân cũ chưa được đồng bộ. Cá biệt, có những pháp nhân mới không thừa nhận nghĩa vụ thanh toán nợ (đã là nợ xấu) của pháp nhân cũ, dẫn đến tranh chấp kéo dài tại tòa án.

Đối với thủ tục rút gọn về giải quyết tài sản bảo đảm quy định tại Khoản 1, Điều 8 – Nghị quyết 42, Hội đồng Thẩm phán đã ban hành Nghị quyết số 03/2018/NQQ-HĐTP hướng dẫn áp dụng thủ tục rút gọn trong giải quyết tranh chấp về nghĩa vụ giao tài sản đảm bảo, tranh chấp về quyền xử lý tài sản đảm bảo cảu khoản nợ xấu của tổ chức tín dụng, tổ chức mua bán, xử lý nợ xấu, cũng như một số quy định của pháp luật trong giải quyết các tranh chấp về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu theo Nghị quyết 42.

“Tuy nhiên, hiện nay, số lượng các vụ việc xử lý nợ xấu thông qua thủ tục rút gọn tại toà án còn rất hạn chế, ảnh hưởng phần nào đến kết quả xử lý nợ xấu”, vị lãnh đạo Ngân hàng Nhà nước nói.

Thông tin từ vị lãnh đạo này cho biết, Agribank có 10 hồ sơ xin áp dụng thủ tục rút gọn đang chờ được tòa án xem xét thụ lý; BIDV có 19 hồ sơ xin áp dụng thủ tục rút gọn đã được tòa án thụ lý, trong đó có 6 hồ sơ đang giải quyết, 6 hồ sơ đã giải quyết nhưng được chuyển sang xét xử theo thủ tục thông thường, 7 hồ sơ chưa được giải quyết; ACB, VPBank, VIB và Nam A Bank mỗi ngân hàng có một hồ sơ xin áp dụng thủ tục rút gọn, nhưng chưa nhận được văn bản chấp nhận thụ lý từ tòa án.

“Đến nay, mới ghi nhận 2 hồ sơ được tòa thụ lý giải quyết tranh chấp về quyền xử lý tài sản bảo đảm của khoản nợ xấu theo thủ tục rút gọn là của OCB tại Tòa án nhân dân tỉnh Cà Mau và SCB tại Toà án nhân dân Quận 8, TP.HCM. Tóm lại, chưa có trường hợp nào được giải quyết theo thủ tục rút gọn”, vị lãnh đạo Ngân hàng Nhà nước nhấn mạnh.

Nợ xấu cuối năm 2020 dự kiến tăng thêm 17%

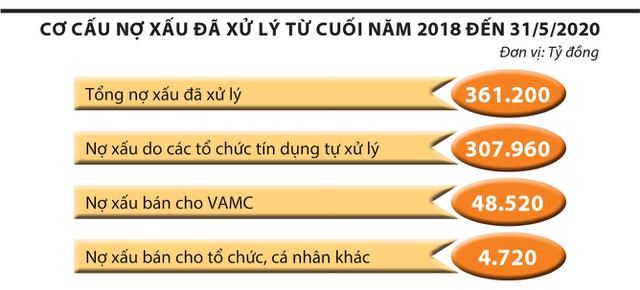

Số liệu thống kê của Ngân hàng Nhà nước cho biết, tính từ cuối năm 2018 đến 31/5/2020, toàn hệ thống các tổ chức tín dụng đã xử lý được 361.200 tỷ đồng nợ xấu, trong đó nợ xấu do các tổ chức tín dụng tự xử lý là 307.960 tỷ đồng (chiếm 85,26% tổng nợ xấu đã xử lý); nợ xấu bán cho Công ty Quản lý nợ của các tổ chức tín dụng (VAMC) là 48.520 tỷ đồng (chiếm 13,43%); nợ xấu bán cho tổ chức, cá nhân khác là 4.720 tỷ đồng (chiếm 1,3%).

Theo đánh giá củaNgân hàng Nhà nước, chất lượng tín dụng toàn ngành có xu hướng suy giảm, nợ xấu tăng nhanh trong 5 tháng đầu năm 2020. Cụ thể, tính đến 31/5/2020, nợ xấu nội bảng của hệ thống tổ chức tín dụng tăng 16,3% so với năm 2019 (tỷ lệ nợ xấu đạt 1,86%, tăng so với mức 1,63% tại thời điểm 31/12/2019). Dựa trên kịch bản tăng trưởng GDP năm 2020 khoảng 4%, Ngân hàng Nhà nước ước tính, tỷ lệ nợ xấu nội bảng đến cuối năm 2020 sẽ ở mức 2,41%, tăng 0,78% so với cuối năm 2019.

Thực tế, dịch bệnh Covid-19 đang khiến tín dụng tăng thấp hơn so với cùng kỳ các năm trước, tác động xấu đến hoạt động sản xuất – kinh doanh, làm suy giảm năng lực trả nợ của khách hàng, gia tăng nợ xấu toàn ngành, ảnh hưởng đến kết quả xử lý nợ xấu theo Nghị quyết 42 của các tổ chức tín dụng.

Với giả định dịch bệnh sẽ được kiểm soát vào giữa năm 2021, các chuyên gia phân tích của Công ty Chứng khoán SSI cho rằng, thời gian tái cơ cấu nợ có thể kéo dài tới cùng thời điểm. Vì thế, nợ xấu tiềm ẩn sẽ rõ nét hơn trong nửa cuối năm 2021 và chi phí dự phòng cho các khoản nợ xấu này sẽ tăng dần cho cả năm 2021 và 2022.

“Ước tính nợ xấu sẽ tăng tương ứng 17% và 14% vào cuối các năm 2020 và 2021 (so với mức giảm 16,3% vào năm 2019)”, SSI nhận định.

Gỡ 'nút thắt' thị trường mua bán nợ xấu

Dù công tác xử lý nợ xấu đã đạt được những kết quả tích cực, nhưng vẫn còn nhiều vướng mắc trong việc phát triển thị trường mua bán nợ xấu.

Theo chuyên gia, điều quan trọng nhất là thu hút được nhà đầu tư ngoại tham gia mua bán nợ xấu.

Theo số liệu từ Công ty Quản lý tài sản của các TCTD (VAMC), tính đến tháng 8/2020, lũy kế mua nợ bằng trái phiếu đặc biệt (TPĐB) đạt 329.007 tỷ đồng. Trong đó, mua nợ bằng TPĐB sau khi Nghị quyết số 42 có hiệu lực đạt 67.612 tỷ đồng, mua nợ theo giá trị thị trường từ 2017 đến 2020 đạt 8.341 tỷ đồng. Kết quả thu hồi nợ từ biện pháp xử lý tài sản đảm bảo tăng gấp 1,5 lần so với giai đoạn trước đó. Thu hồi từ biện pháp bán nợ tăng gấp hơn 4 lần so với giai đoạn trước đó...

Đặc biệt, sau khi Nghị quyết 42 ra đời, VAMC được chấp thuận tăng vốn điều lệ lên 5.000 tỷ đồng nhằm tăng cường nguồn lực phục vụ hoạt động mua nợ theo giá trị thị trường và đã triển khai một loạt giải pháp phát triển thị trường mua bán nợ.

Hiện nay, thị trường mua bán nợ Việt Nam có sự tham gia của gần 40 doanh nghiệp. Mặc dù vậy, hoạt động mua bán nợ tại Việt Nam hiện nay vẫn chủ yếu ở thị trường sơ cấp, các khoản nợ xấu của TCTD được bán trực tiếp cho các tổ chức mua bán, xử lý nợ do Chính phủ thành lập (Công ty TNHH Mua bán nợ Việt Nam (DATC), VAMC, hoặc tổ chức mua bán nợ khác để thu hồi nợ.

Trong khi đó, số giao dịch mua bán nợ giữa các nhà đầu tư trên thị trường thứ cấp còn tương đối hạn chế. Nguyên nhân một phần là do chưa có sàn giao dịch nợ xấu chuyên nghiệp tại Việt Nam để các TCTD, nhà đầu tư tiếp cận, trao đổi thông tin và thực hiện giao dịch các khoản nợ xấu. Chính điều này cũng làm cho thị trường mua bán nợ chưa phát triển như kỳ vọng.

Theo TS. Nguyễn Trí Hiếu, Chuyên gia tài chính- ngân hàng, điều quan trọng nhất là làm sao thu hút được nhà đầu tư ngoại tham gia mua bán nợ xấu. Tuy nhiên, Việt Nam chưa có thị trường chính thống, chuyên nghiệp, đã cản trở mua bán nợ của các nhà đầu tư ngoại. Do vậy để thị trường này sôi động, cần gỡ những "nút thắt" hiện nay đang cản trở mua bán nợ theo giá thị trường và tăng thanh khoản cho thị trường này.

Đến nay, quy định pháp luật về xử lý nợ xấu nói chung và xử lý tài sản đảm bảo của các khoản nợ xấu nói riêng còn nhiều bất cập, chồng chéo, chưa tạo hành lang pháp lý thông thoáng cho các ngân hàng xử lý nợ xấu.

Cụ thể, chưa có quy định cụ thể về tiêu chuẩn thẩm định giá khoản nợ làm cơ sở cho các tổ chức thẩm định giá thực hiện. Việc ban hành một khung pháp lý hoàn chỉnh, vững chắc về xử lý nợ xấu không chỉ giúp ngân hàng bớt thấp thỏm trong xử lý nợ xấu, mà còn khiến nhà đầu tư yên tâm hơn khi tham gia thị trường này.

Ông Nguyễn Giang Nam- Phó Tổng Giám đốc VAMC cho rằng cần sớm luật hóa Nghị quyết 42 để thúc đẩy quá trình xử lý nợ xấu.

Vì vậy, để tạo lập, phát triển thị trường mua bán nợ, ông Nguyễn Giang Nam- Phó Tổng Giám đốc VAMC cho rằng, cần sớm hoàn thiện hành lang pháp lý về phát triển thị trường mua bán nợ, xây dựng và ban hành tiêu chuẩn thẩm định giá khoản nợ tạo cơ sở pháp lý để thực hiện, thành lập Hiệp hội các công ty mua bán nợ (AMC) nhằm kết nối, chia sẻ thông tin, minh bạch thông tin về hàng hóa (nợ xấu và tài sản bảo đảm)... Bên cạnh đó, cần có chính sách khuyến khích các nhà đầu tư, kể cả nhà đầu tư nước ngoài tham gia thị trường mua bán nợ xấu thông qua việc tăng quyền của chủ nợ.

Theo ông Nguyễn Giang Nam, để làm được điều này, cần sớm luật hóa Nghị quyết 42 và hoàn thiện hành lang pháp lý, xem xét sửa đổi một số Luật chuyên ngành liên quan: Luật Đất đai, Bộ Luật dân sự... để đồng bộ với các quy định tại Nghị quyết 42.

Ông Nguyễn Kim Anh, Phó Thống đốc NHNN cho biết trong thời gian tới, để bảo đảm công tác xử lý nợ xấu đạt hiệu quả cao theo Nghị quyết 42, NHNN sẽ tiếp tục phối hợp với các Bộ, ban, ngành có liên quan đề xuất Chính phủ các giải pháp để giải quyết dứt điểm những khó khăn, vướng mắc về cơ chế cũng như trong thực tế áp dụng Nghị quyết số 42; xem xét, nghiên cứu việc luật hóa xử lý nợ xấu nhằm quy định cụ thể về việc xử lý nợ xấu, xử lý tài sản đảm bảo của khoản nợ xấu của toàn hệ thống ngân hàng; nâng cao vai trò, năng lực của VAMC và tạo động lực cho các TCTD xử lý nợ xấu đạt hiệu quả; xây dựng Đề án cơ cấu lại hệ thống các TCTD giai đoạn 2021-2025.

Lợi nhuận các ngân hàng tiếp tục tăng sau 9 tháng  Trung tâm Phân tích chứng khoán SSI (SSI Research) vừa đưa ra ước tính lợi nhuận của 9 ngân hàng trong quý III/2020 với mức tăng trưởng mạnh. Lợi nhuận các ngân hàng tiếp tục tăng vọt sau 9 tháng Cụ thể theo SSI Research, Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam (VIB) ước đạt lợi nhuận tăng 60% trong...

Trung tâm Phân tích chứng khoán SSI (SSI Research) vừa đưa ra ước tính lợi nhuận của 9 ngân hàng trong quý III/2020 với mức tăng trưởng mạnh. Lợi nhuận các ngân hàng tiếp tục tăng vọt sau 9 tháng Cụ thể theo SSI Research, Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam (VIB) ước đạt lợi nhuận tăng 60% trong...

Tin liên quan

"Chợ nợ xấu" muốn xôm, cần phải có luật

"Chợ nợ xấu" muốn xôm, cần phải có luật Kiến nghị gỡ 'nút thắt' để thu hồi nợ xấu trong bối cảnh COVID-19

Kiến nghị gỡ 'nút thắt' để thu hồi nợ xấu trong bối cảnh COVID-19 Xử lý nợ xấu và xử lý tài sản bảo đảm của các khoản nợ xấu còn nhiều bất cập, chồng chéo

Xử lý nợ xấu và xử lý tài sản bảo đảm của các khoản nợ xấu còn nhiều bất cập, chồng chéo Nợ xấu nội bảng các tổ chức tín dụng còn 1,96%

Nợ xấu nội bảng các tổ chức tín dụng còn 1,96% Nợ xấu, vừa giấu vừa run?

Nợ xấu, vừa giấu vừa run? 7 tháng đầu năm 2020, xử lý 63.700 tỷ đồng nợ xấu

7 tháng đầu năm 2020, xử lý 63.700 tỷ đồng nợ xấu

Vì sao nợ xấu đang lớn dần?

Vì sao nợ xấu đang lớn dần? Vì sao ngân hàng khó bán tài sản đảm bảo?

Vì sao ngân hàng khó bán tài sản đảm bảo? Có cơ chế, ngân hàng vẫn khó thu giữ tài sản đảm bảo

Có cơ chế, ngân hàng vẫn khó thu giữ tài sản đảm bảo Sau Nghị quyết 42: Khách hàng chủ động trả nợ xấu nhiều hơn

Sau Nghị quyết 42: Khách hàng chủ động trả nợ xấu nhiều hơn Nâng cao chất lượng tín dụng, giảm tỷ lệ nợ xấu

Nâng cao chất lượng tín dụng, giảm tỷ lệ nợ xấu Thiếu cơ chế bảo vệ người cho vay

Thiếu cơ chế bảo vệ người cho vay Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10

Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10 Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26

Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26 Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28

Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28 Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20

Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20 Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29

Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29 Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00

Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00 Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34

Hai người Trung Quốc xâm hại lăng mộ vua Lê Túc Tông khai gì?07:34 Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05

Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05 Toàn bộ 133 hồng y bầu giáo hoàng mới tề tựu, Vatican cắt sóng điện thoại09:26

Toàn bộ 133 hồng y bầu giáo hoàng mới tề tựu, Vatican cắt sóng điện thoại09:26 Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03

Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03 Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06

Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06Tin đang nóng

Đại học Văn Lang đưa ra quyết định cuối cùng với nam sinh vô lễ với Cựu chiến binh

Đại học Văn Lang đưa ra quyết định cuối cùng với nam sinh vô lễ với Cựu chiến binh "Thuyền" ChyChy và chiến sĩ khối Đặc nhiệm dù Thanh Hiếu diễn biến khác lạ

"Thuyền" ChyChy và chiến sĩ khối Đặc nhiệm dù Thanh Hiếu diễn biến khác lạ Người tố Kim Soo Hyun bị "xử", gia đình Kim Sae Ron sống trong lo sợ?

Người tố Kim Soo Hyun bị "xử", gia đình Kim Sae Ron sống trong lo sợ?

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Google Maps trên iPhone thông minh hơn nhờ tính năng AI mới

Thế giới số

14:00:45 09/05/2025

Triệu Lệ Dĩnh lộ biểu cảm bất thường tại sự kiện, nghi vấn về tình trạng tâm lý

Sao châu á

13:46:40 09/05/2025

Đi theo thanh niên 19 tuổi, người phụ nữ bị hiếp dâm trong rừng keo

Pháp luật

13:45:50 09/05/2025

Wikipedia yêu cầu xem xét Đạo luật An toàn Trực tuyến của Anh

Thế giới

13:41:55 09/05/2025

Jollibee VN bị kẻ xấu giả danh đi quậy đục nước cõi mạng, 'hàng thật' cảnh báo

Netizen

13:32:16 09/05/2025

3 năm hôn nhân của Ngô Thanh Vân: Được chồng kém 11 tuổi chăm hơn em bé, ngoại hình gây ngạc nhiên khi mang thai lần đầu ở tuổi 46

Sao việt

13:14:07 09/05/2025

Brad Pitt có "cảnh nóng" trong MV mới của Rosé: Nhan sắc "tuyệt đối điện ảnh" hóa ra là thế này!

Nhạc quốc tế

13:02:49 09/05/2025

Tay đua "sát gái" Met Gala: lộ thái độ sốc khi bị ghép đôi với Rosé, chê ổng eo?

Sao âu mỹ

11:54:15 09/05/2025

Antony chói sáng ở Conference League: MU bỏ rơi thành viên ngọc Betis

Sao thể thao

11:42:12 09/05/2025

Top 3 chòm sao may mắn, tài vận hanh thông ngày 10/5: Lộc đến bất ngờ, tiền vào như nước

Trắc nghiệm

11:41:00 09/05/2025

Nam hiệu trưởng 'trượt tay' gửi ảnh, group trường 27 người 'rửa mắt', lý do sốc!

Nam hiệu trưởng 'trượt tay' gửi ảnh, group trường 27 người 'rửa mắt', lý do sốc! Công bố kết luận giám định vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long

Công bố kết luận giám định vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long Phát hiện 50kg vàng và 10 tỷ đồng tiền mặt trong phòng trọ 20m2

Phát hiện 50kg vàng và 10 tỷ đồng tiền mặt trong phòng trọ 20m2

Nghệ sĩ đặc biệt nhất showbiz Việt: 2 lần kết hôn, 1 lần cưới vợ, 1 lần lấy chồng, U40 đi thi hoa hậu

Nghệ sĩ đặc biệt nhất showbiz Việt: 2 lần kết hôn, 1 lần cưới vợ, 1 lần lấy chồng, U40 đi thi hoa hậu Nam thần Vbiz nhận cát-xê tới 60 cây vàng: Giải nghệ sớm, từng nặng tới gần 130kg

Nam thần Vbiz nhận cát-xê tới 60 cây vàng: Giải nghệ sớm, từng nặng tới gần 130kg Vương Hỷ: Ảnh đế xuất thân cảnh sát, kết buồn với tình đồng giới, giờ bệnh nặng

Vương Hỷ: Ảnh đế xuất thân cảnh sát, kết buồn với tình đồng giới, giờ bệnh nặng "Hoa hậu lùn nhất Việt Nam" rút lui khỏi showbiz hậu lấy chồng Tiến sĩ, biệt thự trải dài khắp cả nước

"Hoa hậu lùn nhất Việt Nam" rút lui khỏi showbiz hậu lấy chồng Tiến sĩ, biệt thự trải dài khắp cả nước