Xoay quanh câu chuyện điều chỉnh lãi suất trái chiều giữa các ngân hàng

Chứng khoán ngày 13/11: Thiếu trụ, VN-Index rớt mốc 1.015 điểm

Chứng khoán ngày 13/11: Thiếu trụ, VN-Index rớt mốc 1.015 điểm Giá vàng SJC giảm tới 140 ngàn đồng/lượng, giá vàng thế giới tăng phi mã

Giá vàng SJC giảm tới 140 ngàn đồng/lượng, giá vàng thế giới tăng phi mãĐi ngược với xu hướng tăng lãi suất huy động vào mùa cuối năm, một số ngân hàng thương mại đã điều chỉnh giảm nhẹ mức lãi suất từ 0,1 – 0,3%/năm, tập trung chủ yếu ở các kỳ hạn trên 12 tháng.

Một số ngân hàng thương mại đã điều chỉnh giảm nhẹ mức lãi suất từ 0,1 – 0,3%/năm. Ảnh minh họa: Trần Việt/TTXVN

Tuy nhiên, mặt bằng lãi suất chung hiện vẫn ở mức cao, nhưng không phải là vấn đề đáng lo ngại vì thực tế thị trường đang tự điều chỉnh.

Mới đây, Ngân hàng TMCP Sài Gòn (SCB) đã điều chỉnh lãi suất tiết kiệm kỳ hạn 24 tháng giảm 0,2%/năm xuống còn 7.55%/năm kể từ ngày 11/11/2019. Trước đó, lãi suất huy động các kỳ hạn 16 – 17 tháng tại Ngân hàng TMCP Nam Á (NamABank) cũng giảm 0,3%/năm xuống còn 7,4%/năm.

Ghi nhận tại Ngân hàng TMCP Bản Việt (Viet Capital Bank), lãi suất cao nhất mà ngân hàng này áp dụng cho các kỳ hạn 24 – 60 tháng đã giảm từ 8,6%/năm xuống còn 8,5%/năm. Lãi suất các kỳ hạn khác cũng được điều chỉnh giảm đồng loạt từ 0,1 – 0,2%/năm. Trong đó, lãi suất tiền gửi kỳ hạn 6 tháng còn 7,3%/năm; kỳ hạn 8 – 11 tháng còn 7,7%/năm…

Còn tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank), biểu lãi suất huy động mới nhất cho thấy lãi suất kỳ hạn 12 tháng giảm 0,1%/năm xuống còn 7,7%/năm, lãi suất kỳ hạn 15 – 18 tháng tại quầy giảm 0,2%/năm xuống còn 8,1%/năm. Lãi suất cao nhất tại Eximbank hiện là 8,4%/năm với các kỳ hạn 13, 24 và 36 tháng.

Cũng điều chỉnh giảm lãi suất huy động từ tháng 11/2019, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đang áp dụng lãi suất từ 7,2% – 7,5%/năm cho các khoản gửi khác nhau kỳ hạn 6 tháng, giảm 0,1%/năm so với trước đó. Đồng thời, lãi suất gửi tiền online cao nhất trong cùng kỳ hạn tại VPBank cũng giảm từ 7,6%/năm xuống còn 7,5%/năm.

Trong khi đó, xu hướng tăng lãi suất huy động vẫn được ghi nhận tại một số ngân hàng thương mại khác, thậm chí mức tăng lên tới 1,2%/năm so với trước.

Video đang HOT

Cụ thể, tại Ngân hàng TMCP Quốc dân (NCB) lãi suất tiền gửi tiết kiệm kỳ hạn 36 tháng đã được điều chỉnh tăng mạnh, từ mức 7,6%/năm lên 8,8%/năm. Các kỳ hạn khác như 6 tháng cũng tăng từ 7,4%/năm lên 8%/năm, kỳ hạn 9 tháng tăng từ 7,5%/năm lên 8,1%/năm, kỳ hạn 12 tháng tăng từ 8%/năm lên 8,2%/năm và kỳ hạn 24 tháng tăng từ 8%/năm lên 8,7%/năm.

Mức lãi suất huy động cao nhất trong hệ thống theo khảo sát trong những tuần đầu tháng 11/2019 lên tới 9,4%/năm thuộc về Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) dành cho các khoản tiền gửi trên 500 tỷ đồng với kỳ hạn 13 tháng.

Theo một lãnh đạo ngân hàng thương mại, việc các ngân hàng điều chỉnh lãi suất trái chiều là do thời gian qua nhiều ngân hàng đã huy động đủ nguồn vốn để đáp ứng đủ quy định về an toàn vốn mới của Ngân hàng Nhà nước, thanh khoản ổn định nên không có áp lực huy động vốn tại thời điểm này. Đồng thời, nhiều ngân hàng điều chỉnh giảm lãi suất đầu vào cũng nhằm tạo điều kiện giảm lãi suất đầu ra.

“Bên cạnh đó, việc Ngân hàng Nhà nước “tuýt còi” trước cuộc đua tăng lãi suất của nhiều ngân hàng thương mại hồi tháng 8/2019 cũng khiến các ngân hàng cẩn trọng hơn trong hoạt động huy động”, vị lãnh đạo này cho hay.

Trong khi đó, PGS.TS Đinh Trọng Thịnh, Giảng viên Học viện Tài chính cho rằng, sự hấp dẫn của trái phiếu doanh nghiệp đối với các nhà đầu tư đang giúp cho doanh nghiệp có thêm kênh huy động mà không quá phụ thuộc vào nguồn vốn vay ngân hàng.

“Mặc dù tín dụng vẫn giữ một vai trò quan trọng và không có sự suy giảm đột ngột, nhưng rõ ràng doanh nghiệp đã biết dùng đến các công cụ của thị trường tài chính, huy động vốn từ thị trường chứng khoán. Đây sẽ là kênh huy động chính trong tương lai để giảm phụ thuộc vào ngân hàng”, ông Thịnh cho hay.

Theo khảo sát, từ đầu tháng 11 tới nay, ngoại trừ 4 ngân hàng lớn là Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Công thương Việt Nam (VietinBank), Đầu tư và Phát triển Việt Nam (BIDV) và Nông nghiệp và Phát triển nông thôn (Agribank) có lãi suất huy động gần như không đổi với lãi suất cao nhất chỉ ở mức 6,8 – 7%/năm thì hầu hết các ngân hàng thương mại đều có mức lãi suất điều chỉnh ở mức cao. Như vậy, khoảng cách chênh lệch lãi suất huy động cao nhất giữa các nhóm ngân hàng đã vượt trên mức 2%/năm.

Nguyên nhân của khoảng cách chênh lệch này, theo PGS. TS Đinh Trọng Thịnh là do xuất phát từ uy tín của các ngân hàng. Đối với các ngân hàng nhỏ, họ chấp nhận đẩy lãi suất huy động lên mức cao để hút nguồn vốn nhàn rỗi từ dân cư và các tổ chức. Tuy nhiên, lãi suất cao cũng đi đôi với rủi ro lớn mà người gửi tiền cần cân nhắc.

Theo chuyên gia kinh tế, TS Nguyễn Đức Độ, lãi suất cho vay phụ thuộc vào lãi suất huy động. Hiện nay xu hướng gửi tiền của người dân vẫn là ngắn hạn nên muốn duy trì nguồn vốn dài hạn thì các ngân hàng vẫn phải duy trì mức lãi suất cao.

Nhận định về biến động lãi suất từ nay đến cuối năm, ông Nguyễn Đức Hùng Linh, Giám đốc khối khách hàng tư nhân SSI cho rằng, xu hướng đi ngang và nhích nhẹ vẫn là chủ đạo trong thời gian tới tại cả thị trường liên ngân hàng lẫn thị trường 1 (thị trường huy động từ cá nhân, tổ chức). Tuy nhiên, nguồn lực đang rất dồi dào nên sẽ không có biến động nào đáng lo ngại./.

Theo Lê Phương/BNEWS

VDB đã lỗ lại còn 'ôm' nợ xấu lớn

Theo kết quả kiểm toán, Ngân hàng Phát triển Việt Nam (VDB) lỗ lũy kế đến 31.12.2018 là 4.873 tỉ đồng; nợ xấu là 46.116 tỉ đồng, chiếm 17,2% tổng dư nợ.

Ngân hàng Phát triển Việt Nam (VDB) đang lỗ lớn - Ảnh: Internet

Báo cáo kết quả kiểm toán Ngân hàng Phát triển Việt Nam (VDB) của Kiểm toán Nhà nước cho thấy hoạt động tín dụng thời gian qua của VDB gặp rất nhiều khó khăn.

Cụ thể, kết quả chênh lệch thu chi năm 2018 của VDB âm 866,5 tỉ đồng, lỗ lũy kế đến 31.12.2018 là 4.873 tỉ đồng; nợ xấu tại 31.12.2018 là 46.116 tỉ đồng, chiếm 17,2% tổng dư nợ. Trong khi đó việc trích lập dự phòng rủi ro chỉ là 5.790 tỉ đồng, bằng 12,5% tổng nợ xấu... tiềm ẩn rủi ro lớn trong tổ chức hoạt động.

Hiện nay số liệu bù chênh lệch lãi suất mà ngân sách Nhà nước phải cấp bù cho VDB tại thời điểm 31.12.2018 rất lớn, lên tới 13.496 tỉ đồng.

VDB đang mắc kẹt hàng chục nghìn tỉ đồng ở các dự án thua lỗ, yếu kém ngành Công Thương. Riêng 2 dự án của Vinachem là đạm Hà Bắc, đạm Ninh Bình, VDB đã cho vay tới hơn 8.000 tỉ đồng. Tại dự án Gang thép Thái Nguyên mở rộng giai đoạn 2, VDB cũng cho vay hơn 1.100 tỉ đồng, Công ty Công nghiệp tàu thủy Dung Quất là 542 tỉ đồng.

Để giải nguy cho các dự án, VDB cũng đề xuất giải pháp xử lý rủi ro của các dự án này theo hướng cơ cấu nợ vay, khoanh nợ vay, và xử lý tài sản bảo đảm.

Trước tình hình trên, VDB đã đề xuất giải pháp xử lý rủi ro với nhóm thực hiện cơ cấu nợ bao gồm dự án cải tạo, mở rộng nhà máy phân đạm Hà Bắc dư nợ đến hết tháng 12.2018 khoảng 3.946 tỉ đồng và dự án đầu tư xây dựng nhà máy số 2 dư nợ 1.729 tỉ đồng.

VDB đã đề xuất giải pháp xử lý rủi ro với nhóm thực hiện cơ cấu nợ bao gồm dự án cải tạo, mở rộng nhà máy phân đạm Hà Bắc dư nợ đến hết tháng 12.2018 khoảng 3.946 tỉ đồng và dự án đầu tư xây dựng nhà máy số 2 dư nợ 1.729 tỉ đồng.

VBD đánh giá dù dự án này đang gặp khó khăn, không đạt công suất thiết kế, Vinachem gặp khó khăn về tài chính, việc kéo dài thời hạn vay vốn tối đa 20 năm và thị trường phân bón ổn định có thể bảo đảm khả năng trả nợ của dự án.

Để bảo đảm an toàn trong hoạt động, VDB cũng đề xuất Chính phủ cho khoanh nợ tại dự án đạm Ninh Bình, với công nghệ sản xuất phân đạm từ than cám, công suất 1.760 tấn đạm urê/ngày, Công ty CP đạm Ninh Bình đang nợ gốc khoảng 2.640 tỉ đồng.

Nhà máy đạm Ninh Bình đang hoạt động cầm chừng, không cân đối được nguồn trả nợ theo hợp đồng tín dụng, rất cần thời gian khôi phục sản xuất kinh doanh nên phải khoanh nợ.

Một dự án nghìn tỉ thua lỗ khác cũng phải thực hiện giải pháp khoanh nợ vay là gang thép Thái Nguyên giai đoạn 2 cũng có dư nợ gốc đến hết năm 2018 khoảng 1.136 tỉ đồng. Đến nay dự án này chưa hoàn thành, vướng vào các vấn đề pháp lý nên chưa đưa vào sử dụng, không có nguồn trả nợ.

Đáng lưu ý, có tới 2 dự án của Công ty TNHH MTV Công nghiệp tàu thủy Dung Quất, dư nợ gốc hiện khoảng 524 tỉ đồng. VDB đánh giá các dự án của công ty này không có khả năng trả nợ, việc áp dụng xử lý tài sản bảo đảm phù hợp với đặc thù dự án nhưng VDB vẫn không thu đủ nợ doanh nghiệp này đã vay.

VDB là ngân hàng 100% vốn nhà nước, đang trong giai đoạn tái cơ cấu gắn với xử lý nợ xấu theo chỉ đạo của Chính phủ. VDB cho biết tình hình tài chính đang rất khó khăn, không có khả năng tự cân đối nguồn để bù đắp khi thực hiện các giải pháp cơ cấu nợ cho các dự án yếu kém nêu trên của ngành công thương.

Vì vậy, VDB kiến nghị để bảo đảm thanh khoản cho ngân hàng, trong trường hợp Thủ tướng Chính phủ đồng ý các phương án cơ cấu nợ, xử lý nợ cho các dự án thì ngân sách nhà nước phải bố trí bù đắp phần thiếu hụt tương ứng cho VDB.

Tuyết Nhung

Theo Motthegioi.vn

Ông Lương Hải Sinh giữ ghế Chủ tịch Ngân hàng Phát triển Việt Nam  Thủ tướng Nguyễn Xuân Phúc vừa quyết định điều động, bổ nhiệm ông Lương Hải Sinh, Thành viên Hội đồng Thành viên, Tổng giám đốc Công ty TNHH MTV Mua bán nợ Việt Nam (DATC) trực thuộc Bộ Tài chính giữ chức Chủ tịch Hội đồng Quản trị Ngân hàng Phát triển Việt Nam (VDB). VDB có tân Chủ tịch HĐQT. Ông Lương...

Thủ tướng Nguyễn Xuân Phúc vừa quyết định điều động, bổ nhiệm ông Lương Hải Sinh, Thành viên Hội đồng Thành viên, Tổng giám đốc Công ty TNHH MTV Mua bán nợ Việt Nam (DATC) trực thuộc Bộ Tài chính giữ chức Chủ tịch Hội đồng Quản trị Ngân hàng Phát triển Việt Nam (VDB). VDB có tân Chủ tịch HĐQT. Ông Lương...

Tin liên quan

Tiếp diễn cuộc đua tăng lãi suất huy động

Tiếp diễn cuộc đua tăng lãi suất huy động Vì sao tỷ giá "đi ngang"?

Vì sao tỷ giá "đi ngang"? Bất chấp NHNN hút ròng 69.000 tỷ, cung VND vẫn dồi dào nhờ giảm lãi suất điều hành

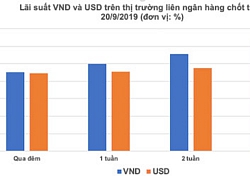

Bất chấp NHNN hút ròng 69.000 tỷ, cung VND vẫn dồi dào nhờ giảm lãi suất điều hành Lãi suất VND và USD so kè trên liên ngân hàng

Lãi suất VND và USD so kè trên liên ngân hàng Cuộc đua lãi suất huy động: Lợi hay hại?

Cuộc đua lãi suất huy động: Lợi hay hại? Lãi suất cho vay cá nhân có xu hướng gia tăng

Lãi suất cho vay cá nhân có xu hướng gia tăng Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29

Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29

Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31

Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31 Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39

Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39 Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02

Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02Tin đang nóng

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4

Việt Nam lên tiếng về thông tin Tổng thống Mỹ yêu cầu quan chức không dự lễ kỷ niệm 30-4 Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn

Bắt đôi vợ chồng liên quan chuyên án ma túy và giúp hung thủ Bùi Đình Khánh bỏ trốn Mang 40 chỉ vàng đi bán, đôi vợ chồng ở Thái Nguyên làm một việc khiến chủ tiệm "cúi đầu cảm tạ"

Mang 40 chỉ vàng đi bán, đôi vợ chồng ở Thái Nguyên làm một việc khiến chủ tiệm "cúi đầu cảm tạ" Nam NSƯT 75 tuổi sở hữu biệt thự trải dài từ Việt Nam sang Mỹ, đàn em nói phải tu nhiều kiếp mới gặp được

Nam NSƯT 75 tuổi sở hữu biệt thự trải dài từ Việt Nam sang Mỹ, đàn em nói phải tu nhiều kiếp mới gặp được "Tất tay" mua hơn 300 chỉ vàng, người phụ nữ ở Hà Nội mất ngủ khi giá lao dốc, biết số tiền lỗ mà hoảng

"Tất tay" mua hơn 300 chỉ vàng, người phụ nữ ở Hà Nội mất ngủ khi giá lao dốc, biết số tiền lỗ mà hoảng Cô gái sinh năm 2007 đặt cuốc taxi 5 triệu đồng nhưng hủy chuyến, tài xế lập tức báo công an: "Không làm thế chắc tôi ân hận cả đời"

Cô gái sinh năm 2007 đặt cuốc taxi 5 triệu đồng nhưng hủy chuyến, tài xế lập tức báo công an: "Không làm thế chắc tôi ân hận cả đời"

Nam diễn viên Việt kết hôn đồng giới được mời livestream giá 120 triệu, từ chối thẳng

Nam diễn viên Việt kết hôn đồng giới được mời livestream giá 120 triệu, từ chối thẳngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hoa hậu Việt cả đời chỉ đóng 1 phim mà sau 15 năm vẫn hot rần rần, nhan sắc gây sốc khiến dân tình hết hồn

Hậu trường phim

23:37:42 24/04/2025

"Nàng tiên hoa" đẹp chấn động địa cầu: Nhan sắc vô địch Trung Quốc, visual không có thực ở nhân gian

Sao châu á

23:34:25 24/04/2025

NSND Thu Hà đẹp mặn mà tuổi 56, diễn viên Phương Oanh gây sốt

Sao việt

23:19:40 24/04/2025

Sơn Tùng M-TP đánh bại HIEUTHUHAI, 'nàng thơ' của Đen Vâu

Nhạc việt

22:59:58 24/04/2025

Mẹ đơn thân từ chối hẹn hò với trai tân, nghẹn ngào nói lý do

Tv show

22:29:23 24/04/2025

'Bom tấn' đối đầu phim Lý Hải, Victor Vũ ở phòng vé Việt

Phim âu mỹ

22:24:36 24/04/2025

Dùng thuốc trong Hội chứng Dressler

Sức khỏe

21:40:42 24/04/2025

Nguyên Giám đốc CDC Lâm Đồng lĩnh án 5 năm tù

Pháp luật

21:20:25 24/04/2025

NÓNG: Kênh Spotify của BLACKPINK bất ngờ tràn ngập video 18+, chuyện gì đây?

Nhạc quốc tế

21:18:12 24/04/2025

Đạo diễn Quang Dũng bị nhồi máu cơ tim

Đạo diễn Quang Dũng bị nhồi máu cơ tim Hot: Vợ Bùi Tiến Dũng hạ sinh quý tử, "nam thần" lấy vợ sớm nhất dàn U23 Việt Nam nay đã là bố 3 con

Hot: Vợ Bùi Tiến Dũng hạ sinh quý tử, "nam thần" lấy vợ sớm nhất dàn U23 Việt Nam nay đã là bố 3 con Cô gái Bắc Giang nhan sắc gây sốt trong 'khối hoa hậu' diễu binh 30/4

Cô gái Bắc Giang nhan sắc gây sốt trong 'khối hoa hậu' diễu binh 30/4 Á hậu Quỳnh Châu xin lỗi về bài đăng kẹt xe ngay dịp Đại lễ 30/4

Á hậu Quỳnh Châu xin lỗi về bài đăng kẹt xe ngay dịp Đại lễ 30/4

Người phụ nữ đi đường bất ngờ bị kéo lên ô tô, 'tra tấn' bằng axit và máy xăm

Người phụ nữ đi đường bất ngờ bị kéo lên ô tô, 'tra tấn' bằng axit và máy xăm Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám

Tài tử đình đám Vbiz từng vung tay tiêu 3 cây vàng trong 1 đêm: Cuối đời sống nghèo khổ, bệnh tật đeo bám Hoa hậu Việt đăng quang lúc 16 tuổi bán nhà lãi 900 cây vàng: Ở dinh thự 400 tỷ, cho con học trong lâu đài Anh

Hoa hậu Việt đăng quang lúc 16 tuổi bán nhà lãi 900 cây vàng: Ở dinh thự 400 tỷ, cho con học trong lâu đài Anh Phi Thanh Vân gây tranh cãi vì clip thân mật quá đà với bạn trai doanh nhân hơn 10 tuổi

Phi Thanh Vân gây tranh cãi vì clip thân mật quá đà với bạn trai doanh nhân hơn 10 tuổi