Vừa niêm yết được 2 tháng, NamABank đã có ý định đổi sàn

Thị trường gặp khó tại mốc 1.030 điểm, cổ chứng khoán “bốc hỏa”

Thị trường gặp khó tại mốc 1.030 điểm, cổ chứng khoán “bốc hỏa” Giao dịch chứng khoán chiều 8/12: Cổ phiếu chứng khoán nổi sóng, VN-Index vẫn giảm điểm

Giao dịch chứng khoán chiều 8/12: Cổ phiếu chứng khoán nổi sóng, VN-Index vẫn giảm điểmSở giao dịch chứng khoán Tp.HCM (HOSE) vừa thông báo ngày 2/12 đã nhận được hồ sơ đăng ký niêm yết cổ phiếu của Ngân hàng Thương mại Cổ phần Nam Á ( NamABank – mã chứng khoán NAB).

Cụ thể, NamABank dự kiến niêm yết hơn 456,4 triệu cổ phiếu trên sàn HOSE với vốn điều lệ tại thời điểm đăng kí là hơn 4.564 tỷ đồng.

Trước đó, vào ngày 9/10 vừa qua, ngân hàng đã đưa hơn 389 triệu cổ phiếu lên giao dịch trên thị trường UpCom với giá tham chiếu 13.500 đồng/cổ phiếu.

Trong đó, 49,3 triệu cổ phiếu bị hạn chế chuyển nhượng đa phần là cổ phần của thành viên Hội đồng Quản trị, thành viên Ban kiểm sát, Tổng Giám đốc của NamABank, số cổ phần này không được chuyển nhượng trong thời gian người đại diện đang đảm nhiệm chức vụ tại ngân hàng.

Được biết, theo kế hoạch ban đầu được thống nhất trong Đại hội cổ đông thường niên 2020, NamABank dự kiến niêm yết cổ phiếu lên HOSE, không phải giao dịch trên UpCom.

Tuy nhiên, đại diện NamABank giải thích, việc NamABank chọn niêm yết trên sàn UpCom thay vì lên sàn HOSE là để có lộ trình cọ xát từng bước nhằm đem lại hiệu quả cao nhất. Song song đó, việc niêm yết trên sàn UpCom cũng giúp cổ phiếu NamABank tăng tính thanh khoản, nâng cao vị thế trên thị trường, đem lại lợi ích tối đa cho cổ đông.

Video đang HOT

Mới đây, Nam A Bank đã hoàn tất các thủ tục pháp lí cần thiết cho việc tăng vốn điều lệ đợt hai từ mức hơn 3.890 tỷ đồng lên mức hơn 4.564 tỷ đồng thông qua chào bán cổ phiếu ra công chúng cho cổ đông hiện hữu, phát hành cổ phiếu ESOP và chào bán cổ phiếu riêng lẻ. Qua đó, nâng tổng lượng cổ phiếu phát hành lên hơn 456,4 triệu đơn vị.

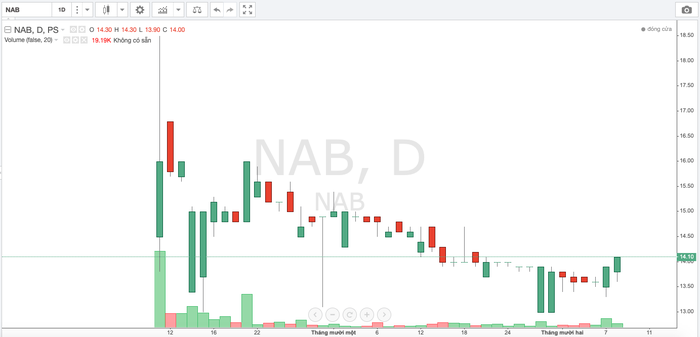

Diễn biến giá NAB từ khi niêm yết.

Trên thị trường cổ phiếu, mã NAB đang đi ngang trong vùng giá 14.200 đồng/cổ phiếu. Vốn hoá thị trường khoảng 5.404 tỷ đồng.

Tăng trưởng tín dụng dự báo đạt từ 9% - 10%, lãi suất giảm sâu để kích cầu

Trong Báo cáo cập nhật ngành ngân hàng vừa công bố, Công ty chứng khoán SSI ước tính tăng trưởng tín dụng năm 2020 sẽ đạt từ 9% -10% so với đầu năm. Dự báo, Ngân hàng Nhà nước (NHNN) có thế có thêm một đợt tăng hạn mức tín dụng cho một số ngân hàng vào quý 4/2020. Để "kích" tín dụng, "cứu" doanh nghiệp, các ngân hàng tiếp tục giảm sâu lãi suất cho vay.

Hàng loạt ngân hàng giảm lợi nhuận, cắt giảm chi phí để hạ lãi suất vay. Ảnh: T.Hoài.

Tính đến ngày 26/10/2020, tăng trưởng tín dụng vẫn chỉ đạt mức 6,15% so với cuối năm 2019. Mức tăng trưởng này còn khá thấp so với mục tiêu tăng trưởng của Ngân hàng Nhà nước (NHNN) là 14%.

Theo khảo sát của phóng viên báo Tin tức, các khoản tiền gửi lãi suất cao trên thị trường đang dần đáo hạn, trong khi đó lãi suất huy động tại các ngân hàng đã giảm từ 20 - 40 điểm phần trăm tháng 10/2020. Nhờ vậy, biên độ lãi ròng của toàn ngành được kỳ vọng sẽ cải thiện trong quý 4/2020 và các quý đầu năm sau.

Trong 2 tuần đầu tháng 11/2020, xu hướng giảm lãi suất huy động đã biểu hiện khá rõ nét ở các tổ chức tín dụng (TCTD). Trong khối ngân hàng thương mại (NHTM) có vốn Nhà nước chi phối, Vietcombank là ngân hàng đầu tiên giảm thêm lãi suất tiền gửi. Người gửi tiền kỳ hạn 6 - 9 tháng nhận lãi suất 4%/năm; kỳ hạn 12 tháng còn 6%/năm; kỳ hạn 24 tháng giảm về 5,7%/năm và kỳ hạn 36 tháng chỉ còn 5,4%/năm. Các mức lãi suất mới này đã giảm từ 0,2% - 0,4% so với biểu lãi suất hồi tháng 10/2020.

Đối với khối NHTM cổ phần, đến nay, khoảng hơn 10 ngân hàng giảm lãi suất tiền gửi như: ACB, VIB, NamABank, LienVietPostBank, HDBank, ABBank, SCB, VietCapitalBank, MB... Trong đó, ngân hàng MB giảm từ 0,1% - 0,2% đối với hầu hết các kỳ hạn so với tháng 10/2020, lãi suất tiền gửi từ 36 - 60 tháng hiện chỉ còn 6,3%/năm. Cụ thể, tháng 11/2020, MB giảm từ 0,15 - 1,9%/năm. Chẳng hạn, kỳ hạn 12 tháng giảm từ mức 7,2% trong tháng 10/2020 xuống còn 5,3%/năm trong tháng 11/2020 (giảm 1,9%/năm); hay kỳ hạn 24 tháng cũng giảm từ 7,4%/năm trong tháng 10/2020 xuống còn 5,67%/năm trong tháng 11/2020 (giảm 1,73%/năm).

"Các NHTM đồng loạt giảm lãi suất huy động cho thấy sự ổn định và dồi dào của thanh khoản. Khả năng kiểm soát lạm phát của Chính phủ ở mức 3 - 3,5% có thể kỳ vọng kéo dài trong vài năm tới. Theo đó, hiện lãi suất huy động bình quân của nhóm ngân hàng dẫn đầu quanh mức khoảng 5%/năm, nhóm sau khoảng 6%. Với mức này khả năng các NHTM giảm thêm 0,3% - 1% trước khi đi vào trạng thái ổn định kéo dài là có thể kỳ vọng", ông Nguyễn Đức Hùng Linh - Giám đốc đầu tư Công ty cổ phần quản lý quỹ PVI nói.

Nhìn nhận lãi suất tiền gửi và cho vay trên thị trường liên ngân hàng thời gian tới, một số ý kiến cho rằng, khả năng lãi sẽ giảm tiếp, riêng đối với lãi suất liên ngân hàng có thể giảm xuống 0%. Chủ trương của NHNN là muốn hạ lãi suất xuống nhằm hỗ trợ các doanh nghiệp đang cần vay vốn và để thực hiện được bắt buộc lãi suất đầu vào phải giảm.

Để tăng khả năng cạnh tranh trong hoạt động cho vay trên thị trường các tháng cuối năm, hiện nay các NHTM đã giảm lãi suất các gói vay phục vụ sản xuất kinh doanh. Theo ông Nghiêm Xuân Thành, Chủ tịch hội đồng quản trị Vietcombank, Vietcombank vừa giảm lãi suất 1% cho khách hàng tại 10 tỉnh miền Trung với thời gian 3 tháng nhằm hỗ trợ doanh nghiệp và người dân bị ảnh hưởng nặng nề do thiên tai, bão lũ. Để chia sẻ khó khăn cho khách hàng bị ảnh hưởng bởi đại dịch COVID-19, theo lãnh đạo Vietcombank, ngân hàng này đã giảm tiền lãi hơn 2.600 tỷ đồng cho các khoản vay của 14.000 doanh nghiệp và hơn 153.000 khách hàng cá nhân. Chẳng hạn từ cuối tháng 10/2020, VietcomBank đã áp dụng mức lãi suất 5,9%/năm đối với các khách hàng doanh nghiêp vừa và nhỏ (SME) vay vốn lưu động;

Nhằm hỗ trợ SME, ABBank mang đến chương trình "SME - Tiếp vốn đầu tư" với thời gian triển khai kéo dài đến 30/06/2021 và lãi suất ưu đãi chỉ từ 8.5%/năm nhằm mang đến giải pháp tài chính hiệu quả, phục vụ đa dạng nhu cầu vốn trung dài hạn của khách hàng. Ngoài ra, chương trình ưu đãi lãi suất "Tiếp vốn nhanh - Tăng trưởng kinh doanh" được ngân hàng áp dụng đến 31/12/2020 với mức lãi suất cho vay ưu đãi chỉ từ 6,5%/năm, với nhóm khách hàng thông thường mức lãi suất vay ưu đãi từ 6,9%/năm. Từ nay đến hết 31/3/2021, SeABank triển khai cho vay với lãi suất từ 7,5%/năm dành cho khách hàng cá nhân và từ 6,5%/năm dành cho khách hàng doanh nghiệp. Đặc biệt, khách hàng cá nhân còn có thể lựa chọn vay thời gian cố định lãi suất 3 tháng hoặc 6 tháng đầu với lãi suất từ 2,99%/năm.

Tại VPBank, từ nay đến cuối năm, khách hàng là cá nhân, nhóm cá nhân, hộ gia đình cũng được hỗ trợ cho vay để sản xuất kinh doanh với mức lãi suất ưu đãi từ 5,99%/năm. Ngân hàng cho biết gói vay ưu đãi này nhằm bổ sung vốn, thúc đẩy sản xuất, kinh doanh giai đoạn sau dịch bệnh.

Đại diện VPBank ngày 20/11 cho biết: Khách hàng SME và khách hàng cá nhân có nhu cầu vay vốn mua ô tô để sử dụng và phục vụ kinh doanh dịp cuối năm sẽ được hưởng những ưu đãi vượt trội về lãi suất, kỳ hạn vay, thời gian xét duyệt từ 4 - 8 giờ với lãi suất chỉ từ 5,9%/ năm trong 3 tháng; 6,9%/năm trong 6 tháng và 8,3%/năm trong thời gian 12 tháng. Lãi suất có hiệu lực kể từ ngày giải ngân, áp dụng cho các khoản vay có kỳ hạn từ 48 tháng trở lên.

Sau thời gian ưu đãi, mức lãi suất cho vay được điều chỉnh cộng biên độ chỉ từ 3,2%/năm. Đặc biệt, VPBank còn hỗ trợ hạn mức cho vay lên đến 100% giá trị xe thông qua việc chấp nhận thế chấp chính chiếc xe mà khách hàng mua (xe du lịch, xe tải, xe khách...) hoặc thế chấp bất động sản. Thời gian cho vay mua ô tô tối đa là 96 tháng. Mức lãi suất ưu đãi VPBank đang áp dụng với sản phẩm cho vay mua ôtô chỉ từ 5,9%/năm được đánh giá là vô cùng cạnh tranh so với mặt bằng chung tại nhiều ngân hàng khác trên thị trường. .

Nhiều chuyên gia ngân hàng dự báo: Tăng trưởng tín dụng năm nay có thể đạt tới 9% - 10% do mặt bằng lãi suất đang đứng ở mức rất thấp, qua đó sẽ kích thích nhu cầu vay vốn của doanh nghiệp và người dân trong những tháng cuối năm.

"Chúng tôi kỳ vọng tăng trưởng tín dụng sẽ phục hồi nhẹ trong quý 4/ 2020 khi hoạt động sản xuất đang dần phục hồi. Mặc dù vậy, nhu cầu tín dụng của nền kinh tế sẽ khó có thể phục hồi về trạng thái bình thường như trước khi dịch COVID-19 diễn ra. Chúng tôi tiếp tục hạ dự báo tăng trưởng tín dụng trong năm nay xuống quanh mức 8 - 10% so với dự báo 10% đưa ra trước đó", ông Nguyễn Xuân Bình - Giám đốc Khối phân tích Công ty Chứng khoán KBSV nhận định.

Ở góc độ doanh nghiệp, ông Chu Tiến Dũng, Chủ tịch Hiệp hội Doanh nghiệp Thành phố Hồ Chí Minh, số liệu thống kê về doanh nghiệp rời thị trường có thể là chưa đầy đủ, bởi còn có một lượng không nhỏ doanh nghiệp "âm thầm" đóng cửa. Trong khi đó, số lượng doanh nghiệp đủ điều kiện tiếp cận các gói hỗ trợ từ Nhà nước chưa nhiều, khả năng hấp thụ chính sách chưa cao. Vì vậy, với mục tiêu sẻ chia khó khăn, tiếp sức kịp thời cho các SME ổn định hoạt động sản xuất - kinh doanh, gần đây, nhiều ngân hàng đã liên tiếp điều chỉnh giảm lãi suất cho vay. Mức thấp nhất hiện chạm mốc 4,5%.

Theo Vụ Tín dụng các ngành kinh tế - NHNN, sau 6 tháng đầu năm 2020 tăng trưởng thấp (tháng 1 tăng 0,01%, tháng 2 tăng 0,2%, tháng 3 tăng 1,3%, tháng 4 tăng 1,42%, tháng 5 tăng 1,96%, tháng 6 tăng 3,63%), trong quý 3/2020, tín dụng của cả nền kinh tế đã có những dấu hiệu khởi sắc, tích cực. Cụ thể, tăng trưởng tín dụng toàn nền kinh tế đã hồi phục dần từ tháng 7/2020 với tốc độ tăng trưởng đạt 4,03%, tháng 8 tăng 4,75% và tính chung 9 tháng, tín dụng tăng 6,09% so với cuối năm 2019 và tăng 9,4% so với cùng kỳ năm 2019.

Tại phiên họp báo Chính phủ thường kỳ mới đây, Phó Thống đốc NHNN, ông Đào Minh Tú cho biết: Trong 9 tháng năm nay, tăng trưởng tín dụng toàn ngành ngân hàng đạt 6,1%, so với mức tăng cùng kỳ năm trước là 9,4%. Trong điều kiện dịch COVID-19 được kiểm soát tốt như hiện nay và các doanh nghiệp có sự hồi phục, xuất khẩu và công nghiệp hỗ trợ tiếp tục cải thiện, thì tăng trưởng dư nợ tín dụng năm nay có thể đạt 8% - 10%.

Điểm tên những ngân hàng hoàn thành cả 3 trụ cột của Basel II  Đến nay, hầu hết các ngân hàng đã áp chuẩn Basel II, song trong số đó chỉ mới có một số nhà băng hoàn tất 3 trụ cột của Basel II. Chuẩn mực vốn Basel II được quy định theo Thông tư 41/2016/TT-NHNN và Thông tư 13/2018/TT-NHNN của Ngân hàng Nhà nước. Trong đó, Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn...

Đến nay, hầu hết các ngân hàng đã áp chuẩn Basel II, song trong số đó chỉ mới có một số nhà băng hoàn tất 3 trụ cột của Basel II. Chuẩn mực vốn Basel II được quy định theo Thông tư 41/2016/TT-NHNN và Thông tư 13/2018/TT-NHNN của Ngân hàng Nhà nước. Trong đó, Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn...

Tin liên quan

Các ngân hàng hoàn thành mục tiêu "lên sàn"?

Các ngân hàng hoàn thành mục tiêu "lên sàn"? Lãi suất tiết kiệm ngân hàng nào cao nhất?

Lãi suất tiết kiệm ngân hàng nào cao nhất? Đón 'sóng' nợ xấu mới

Đón 'sóng' nợ xấu mới NamABank: Mạnh tay trích lập dự phòng trong nửa đầu năm 2020

NamABank: Mạnh tay trích lập dự phòng trong nửa đầu năm 2020 Chi phí dự phòng tăng vọt kéo lợi nhuận của NamABank lao dốc 58%

Chi phí dự phòng tăng vọt kéo lợi nhuận của NamABank lao dốc 58% Làn sóng hạ lãi suất tiết kiệm

Làn sóng hạ lãi suất tiết kiệm Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Ông Trump được tặng máy nhắn tin bằng vàng, ca ngợi 'chiến dịch tuyệt vời' của Israel08:58

Ông Trump được tặng máy nhắn tin bằng vàng, ca ngợi 'chiến dịch tuyệt vời' của Israel08:58Tin đang nóng

Đưa vợ đi ăn bánh tôm Hồ Tây, tôi bị họ hàng lên mặt dạy dỗ: "Vợ chú như thế là hỏng"

Đưa vợ đi ăn bánh tôm Hồ Tây, tôi bị họ hàng lên mặt dạy dỗ: "Vợ chú như thế là hỏng" Phim Hoa ngữ bị chê nhiều nhất hiện tại: Nam chính xấu đến mức "ngũ quan bay tán loạn", nữ chính diễn dở thôi rồi

Phim Hoa ngữ bị chê nhiều nhất hiện tại: Nam chính xấu đến mức "ngũ quan bay tán loạn", nữ chính diễn dở thôi rồi Chồng rút ruột tiền lì xì của con, làm một việc khiến vợ tức điên

Chồng rút ruột tiền lì xì của con, làm một việc khiến vợ tức điên

Dân tình đòi mỹ nam này giải nghệ ngay lập tức: Diễn dở còn thích phông bạt, phim mới lỗ nặng 3.500 tỷ

Dân tình đòi mỹ nam này giải nghệ ngay lập tức: Diễn dở còn thích phông bạt, phim mới lỗ nặng 3.500 tỷ "Ma nữ đẹp nhất Thái Lan" Mai Davika bức xúc vì vướng tin đồn bỏ rơi người cha bệnh tật

"Ma nữ đẹp nhất Thái Lan" Mai Davika bức xúc vì vướng tin đồn bỏ rơi người cha bệnh tật Hỷ sự Vbiz đầu năm: Á hậu 99 bí mật tổ chức lễ dạm ngõ, dung mạo chú rể lần đầu được hé lộ!

Hỷ sự Vbiz đầu năm: Á hậu 99 bí mật tổ chức lễ dạm ngõ, dung mạo chú rể lần đầu được hé lộ! Chồng so sánh tôi với vợ cũ, bố chồng U60 đấm thùm thụp vào lồng ngực rồi đưa ra một quyết định khiến chúng tôi đứng hình

Chồng so sánh tôi với vợ cũ, bố chồng U60 đấm thùm thụp vào lồng ngực rồi đưa ra một quyết định khiến chúng tôi đứng hìnhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ukraine nhận lô F-16 thứ 2 từ Hà Lan, có thể tấn công sâu vào nước Nga

Thế giới

09:17:49 09/02/2025

Địa điểm du lịch gần Hà Nội đẹp mê ly, khách thoải mái check-in dịp Tết

Du lịch

09:05:00 09/02/2025

Chưa từng học qua tiếng Anh, nam sinh đành viết 12 chữ vào bài thi đại học: Kết quả đỗ thủ khoa trường top đầu

Netizen

08:55:35 09/02/2025

Lái xe "lố" 4 giờ nhưng không thể dừng vì ùn tắc, thiếu trạm nghỉ

Tin nổi bật

08:54:04 09/02/2025

Phát hiện số vàng trị giá 1,7 tỷ đồng giấu bên trong máy xay sinh tố

Lạ vui

08:46:50 09/02/2025

Game thủ Genshin Impact lại "đau đầu" với lỗi game mới, đang yên lành thì tự dưng bị quái "thổi bay" về miền cực lạc?

Mọt game

08:37:19 09/02/2025

Bạn trai cũ hot boy của Thiều Bảo Trâm tìm cách vào showbiz Việt?

Sao việt

08:12:16 09/02/2025

G-Dragon tung danh sách ca khúc trong album mới bermensch

Nhạc quốc tế

08:02:09 09/02/2025

Anh Trai bị tố gian lận thi cử: Sự nghiệp âm nhạc mờ nhạt, liên tục "dính phốt" chấn động

Nhạc việt

07:53:01 09/02/2025

"Nữ thần Kpop" UEE bị cắt ghép ảnh nóng bên trai lạ, cách CEO giải quyết khiến MXH dậy sóng

Sao châu á

07:36:25 09/02/2025

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt?

Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt? Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa Supachok rớt giá thảm hại hậu ASEAN Cup 2024

Supachok rớt giá thảm hại hậu ASEAN Cup 2024 Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh

Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn