Vợ chồng Hà Nội kiếm 38 triệu/tháng nhưng dành 15 triệu trả nợ, người ủng hộ, người lại can đừng có dại

Bài toán đếm hình của con nhìn đơn giản nhưng khiến bà mẹ Đà Nẵng toát mồ hôi, hóa ra có “mẹo” làm phút mốt là ra

Bài toán đếm hình của con nhìn đơn giản nhưng khiến bà mẹ Đà Nẵng toát mồ hôi, hóa ra có “mẹo” làm phút mốt là ra Người phụ nữ vỡ oà hạnh phúc khi tìm thấy mẹ ruột sau hơn 50 năm xa cách

Người phụ nữ vỡ oà hạnh phúc khi tìm thấy mẹ ruột sau hơn 50 năm xa cáchVay tiền mua nhà, mỗi tháng phải trả 15 triệu với mức thu nhập 38 triệu, liệu có quá mạo hiểm?

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, tâm sự của một cô vợ về dự định vay tiền mua nhà, đã gặp phải nhiều quan điểm trái chiều.

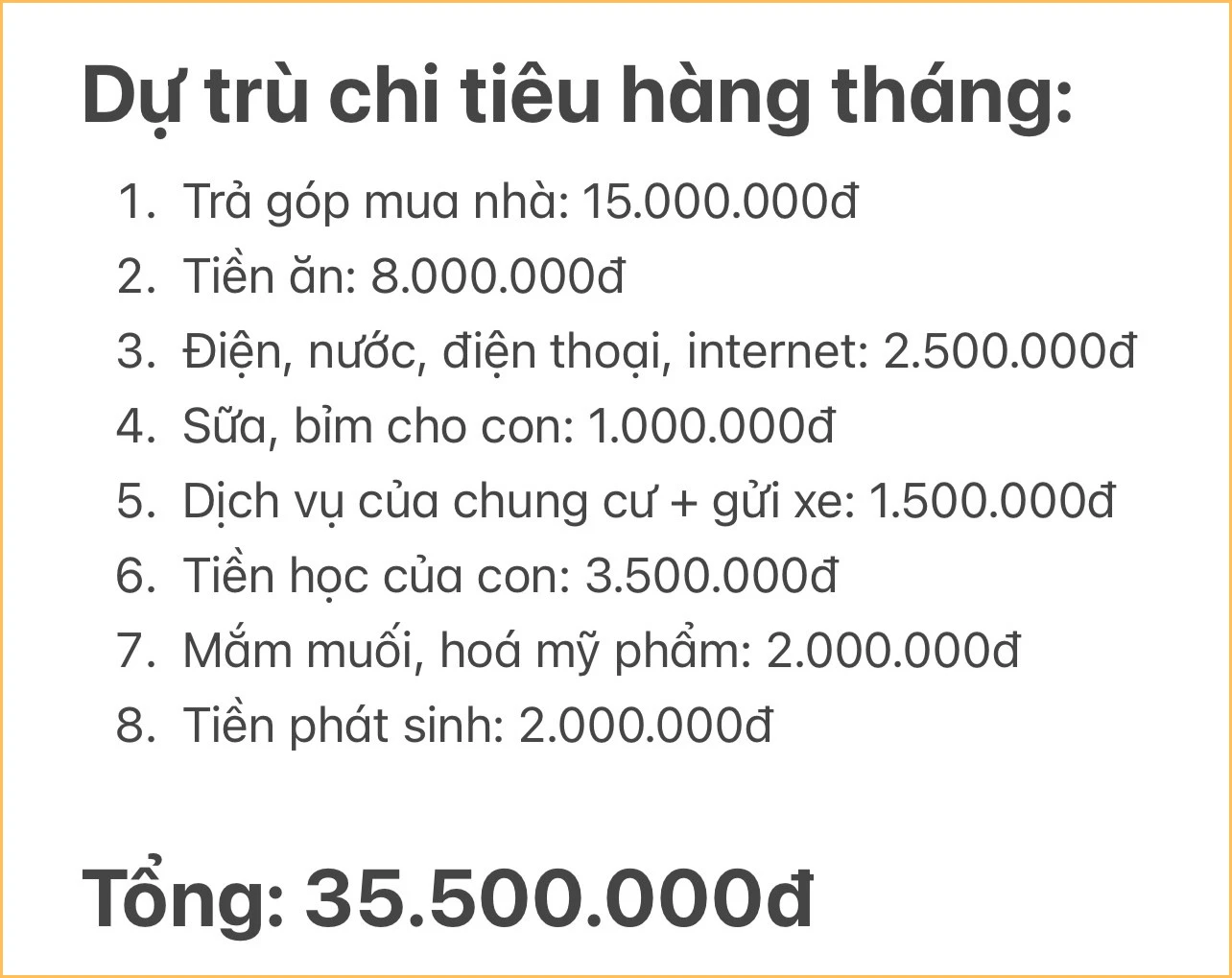

Hiện tại, mức thu nhập của vợ chồng cô là 38 triệu/tháng và muốn vay tiền để mua chung cư 4 tỷ ở Hà Nội. Nếu vay, số tiền mỗi tháng mà vợ chồng cô phải trả ngân hàng sẽ là 15 triệu đồng, cộng thêm cả tiền sinh hoạt phí và chi tiêu cố định, tổng chi của gia đình sẽ rơi vào khoảng 35,5 triệu/tháng.

Dự trù chi tiêu của vợ chồng cô trong trường hợp vay tiền mua chung cư

“Gia đình 2 vợ chồng, 1 con nhỏ gần 2 tuổi với mức tổng thu nhập là 38 triệu/tháng thì có nên mua chung cư 4 tỷ trả góp trong thời điểm hiện tại không ạ? Em định cố mà không biết có thành quá cố không nữa… Hiện tại, ông bà nội ngoại 2 bên hỗ trợ được khoảng 1,5 tỷ. Vợ chồng em có 1 tỷ. Đây là dự trù chi tiêu hàng tháng của vợ chồng em nếu vay mua nhà ạ” – Cô chia sẻ.

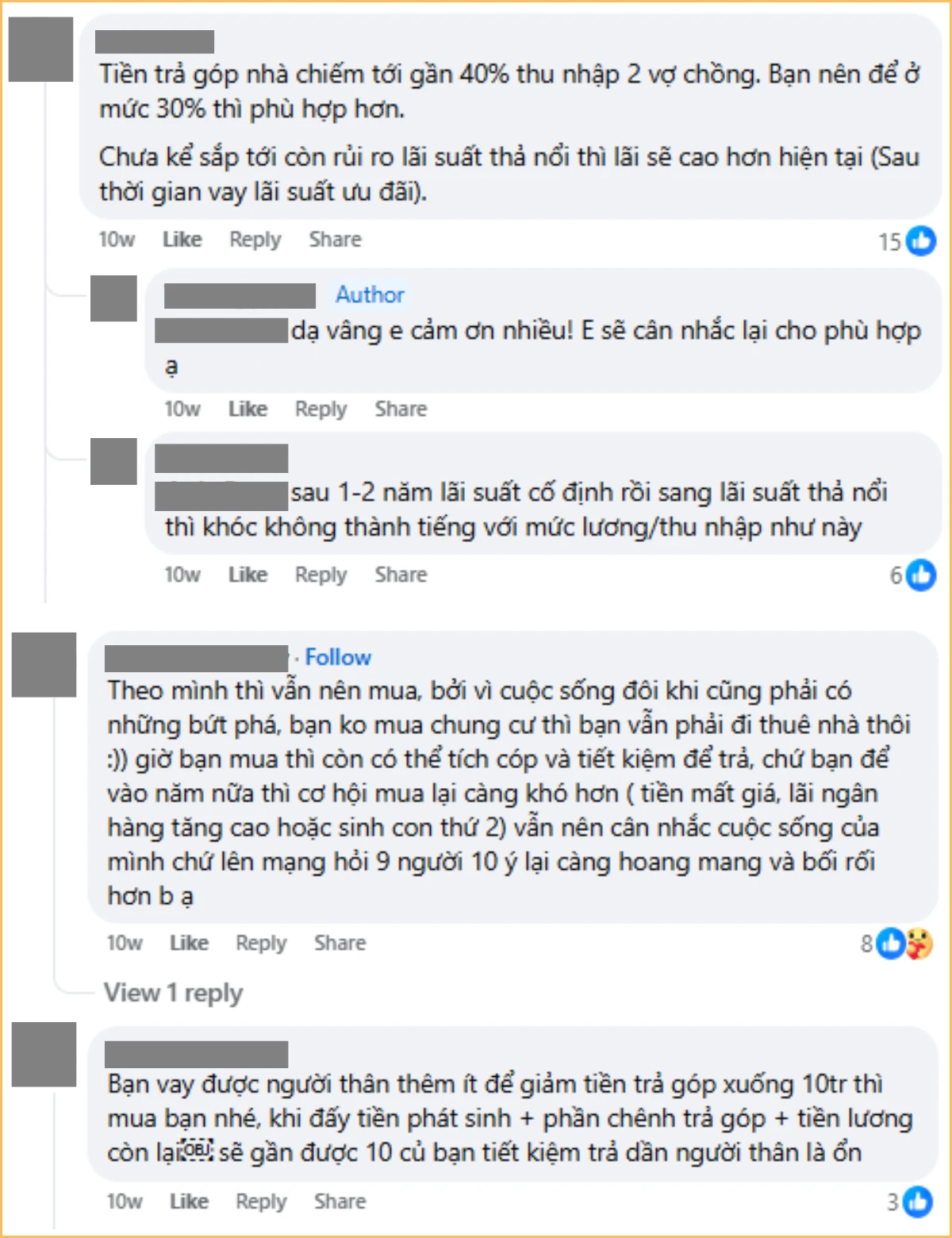

Trong phần bình luận của bài đăng, có người ủng hộ vợ chồng cô mua nhà, vì còn trẻ, cố được thì cứ cố, chưa kể nếu không mua nhà thì vợ chồng cũng phải tốn tiền đi thuê. Nhưng đồng thời, cũng không ít người khuyên vợ chồng cô không nên mua nhà, hoặc nếu mua thì mua căn rẻ hơn, vì bảng dự trù chi tiêu như trên chưa có khoản tiền phát sinh, tiền con cái hoặc bản thân vợ chồng ốm đau, nhìn chung là khá rủi ro.

Người khuyên nên mua, và người lại bảo “suy nghĩ lại”

Bảng chi tiêu trên chưa có khoản tiền lo con ốm, tiền hiếu hỷ,…

3 điều cần cẩn trọng, lưu tâm khi vay tiền mua nhà

Nếu quyết định vay tiền mua nhà, bạn cần lưu tâm 3 vấn đề dưới đây, để phòng trường hợp mua nhà xong, áp lực trả nợ lại trở thành gánh nặng quá lớn, ảnh hưởng nghiêm trọng tới chất lượng cuộc sống.

1 – Phương án tính toán khoản vay mua nhà

Để khoản vay mua nhà không ảnh hưởng tới chi tiêu, sinh hoạt chung của bản thân hoặc gia đình, bạn có thể áp dụng quy tắc 28/36.

Video đang HOT

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc, đánh giá khả năng tài chính của bản thân, để việc vay tiền không vượt quá khả năng chi trả, gây ảnh hưởng tới cuộc sống.

Ảnh minh họa

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 38.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 38.000.000 x 28% = 10.640.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 38.000.000 x 36% = 13.680.000.

Trong trường hợp, bạn không có khoản nợ nào khác ngoài nợ vay mua nhà, vậy thì có thể tăng tỷ lệ tiền vay mua nhà lên thành 36% thu nhập/tháng.

2 – Ưu tiên vay tiền người thân trước khi vay ngân hàng

Nếu bắt buộc phải vay tiền mua nhà, hãy ưu tiên vay người thân trước khi vay ngân hàng, vì thông thường, vay người thân sẽ không mất lãi; hoặc nếu lãi, khoản lãi có thể cũng sẽ “nhẹ nhàng” hơn nhiều lãi vay ngân hàng.

Vậy nên, cố gắng vay tiền người thân, đồng thời lên kế hoạch tiết kiệm để trả nợ cho họ, rồi xem còn thiếu bao nhiêu, hãy vay ngân hàng.

3 – Vay ngân hàng thời hạn dài

Khoản vay thời hạn càng lâu, số tiền lãi bạn phải trả sẽ càng nhiều. Tuy nhiên, với những khoản vay lớn như vay mua nhà, bạn vẫn nên vay với thời hạn 5, 10 hoặc 15 năm. Vì như vậy, số tiền phải trả ngân hàng mỗi tháng (bao gồm cả tiền gốc và tiền lãi) sẽ giảm. Nếu không may bị giảm thu nhập trong thời gian đang phải trả nợ vay nhà, gánh nặng và áp lực nợ nần, cũng sẽ nhẹ đi phần nào.

Tiêu Tết hết 34 triệu nhưng cô gái này vẫn khiến mọi người phải khen vì 1 chi tiết

"Tết này tiêu hết bao nhiêu?" có lẽ là nỗi băn khoăn thường trực của không ít người tại thời điểm này.

Mới đây, trong 1 cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, chia sẻ của 1 cô gái về việc dự trù tiền tiêu Tết, đã khiến không ít người phải nể và khen ngợi vì tư duy vun vén, chi tiêu đâu ra đấy!

Ảnh minh họa

"Đây là câu chuyện chi tiêu ngày Tết của mình, mình U30, chồng mình U35. Chúng mình rất thích Tết vì chỉ có Tết mới được nghỉ dài ngày. Và đây là cách chi tiêu Tết của nhà mình.

- Thưởng Tết của 2 vợ chồng: 50 triệu.

- Biếu ông bà nội - ngoại: 20 triệu (nhà nội 10 triệu, nhà ngoại 10 triệu).

- Lì xì ông bà nội - ngoại: 2 triệu (mỗi người 500k)

- Lì xì cho các cháu: 5-7 triệu

- Bánh kẹo, đào quất, hoa Tết: 2 triệu

- Mua sắm quần áo: 2 triệu

- Di chuyển đi lại: 1 triệu tiền xăng ô tô

Dự chi như vậy hết khoảng 32-34 triệu, nhưng thực tế có thể sẽ ít hơn" - Cô chia sẻ.

Bên cạnh khác khoản chi dịp Tết, cô còn cho biết khoản tiền lì xì Tết của con, cô sẽ dùng để tiết kiệm cho con chứ không lấy ra để bù vào khoản tiền lì xì mà 2 vợ chồng đã chi để mừng tuổi ông bà, các cháu. Đồng thời, cô cũng nhấn mạnh quan điểm tận hưởng Tết của gia đình, Tết là dịp để nghỉ ngơi, nên không quá đặt nặng chuyện sắm Tết rình rang, hay bày vẽ chuyện ăn uống. Như vậy vừa đỡ vất vả, vừa không tốn kém.

Trong phần bình luận của bài đăng, nhiều người đồng tình và tán thưởng quan điểm chi tiêu và nghỉ Tết của cô vợ này.

"Cùng quan điểm với gia đình mình. Tết là dịp nghỉ, đi thăm hỏi nhau chứ không phải mua sắm thật nhiều dồn vào Tết"

Tiêu Tết muốn tiết kiệm, cần lên kế hoạch chi tiêu, mua sắm thế nào?

Để chủ động hơn trong việc chuẩn bị tiền tiêu Tết nói riêng, và trong vấn đề tài chính nói chung, bạn có thể tham khảo 2 gợi ý dưới đây.

1 - Tiết kiệm ít tiền tiêu Tết càng sớm càng tốt

Người độc thân sẽ không tiêu Tết giống người đã có gia đình, số tiền cần tiết kiệm để tiêu Tết vì thế cũng sẽ khác nhau. Tuy nhiên, dù đang ở trạng thái nào đi chăng nữa, bạn vẫn có thể dự trù, áng chừng ngân sách tiêu Tết bằng việc rạch ròi từng khoản chi cụ thể:

- Tiền đi lại (cả 2 chiều)

- Tiền lì xì (ông bà, bố mẹ, các cháu, con của bạn bè,...)

- Tiền chăm sóc bản thân (mua quần áo, làm tóc, làm nail,...)

- Tiền mua thực phẩm (bánh chưng, gà, giò chả,...)

Ảnh minh họa

Sau khi liệt kê tất cả các nhu cầu của bản thân (và gia đình) trong dịp Tết cùng mức ngân sách cho từng khoản, nếu cảm thấy tổng số tiền hơi cao, bạn có thể tiếp tục rà lại từng nhu cầu, để tìm ra những mục có thể cắt giảm. ví dụ như giảm tiền mua quần áo và tiền làm nail trong mục "Tiền chăm sóc bản thân" chẳng hạn.

Khi đã chốt được mức ngân sách cuối cùng, bạn đem chia cho 12, là sẽ biết số tiền mình cần tiết kiệm mỗi tháng để đón Tết chủ động, đỡ áp lực tài chính.

2 - Không tiêu hết thưởng Tết

Nếu đã có sự chuẩn bị, tiết kiệm được tiền tiêu Tết từ trước, khoản tiền thưởng Tết có lẽ sẽ không ảnh hưởng quá nhiều đến cả cái Tết của bạn. Lúc này, đừng vung tay tiêu sạch tiền thưởng Tết. Thay vào đó, hãy tiết kiệm chính số tiền thưởng Tết ấy, để dành làm ngân sách tiêu Tết cho Tết sang năm, hoặc không, cũng coi như là một khoản tiền phòng thân.

Giống như gia đình trong câu chuyện phía trên, dù tiêu Tết tốn hơn 30 triệu, nhưng họ cũng không tiêu hết tiền lương tháng trước Tết và cả tiền thưởng Tết. Lý tưởng nhất vẫn là dùng tiền thưởng Tết để tiết kiệm, nhưng nếu chưa thể làm được việc đó, đừng quên để dành ra 1 khoản để trang trải cuộc sống sau Tết, vì nghỉ Tết xong, kỳ lương tiếp theo vẫn còn cách chúng ta gần 1 tháng.

Nếu tiêu hết cả tiền rồi, 1 tháng ấy, hẳn sẽ có phần khó khăn lắm.

Rùng mình với bức ảnh chi tiêu của người có khối tài sản 13 tỷ, sự thật đằng sau khiến tất cả choáng váng  Có nhà, có vàng, thu nhập cũng không thấp nhưng tháng nào cũng thiếu tiền vì "gồng nợ". Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô vợ về số tài sản cũng như số nợ hiện tại của gia đình, khiến ai nấy nghe xong cũng cảm thấy...

Có nhà, có vàng, thu nhập cũng không thấp nhưng tháng nào cũng thiếu tiền vì "gồng nợ". Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô vợ về số tài sản cũng như số nợ hiện tại của gia đình, khiến ai nấy nghe xong cũng cảm thấy...

Tin liên quan

Xem lại camera, người mẹ 5 con ở Hà Nội run lên vì những gì đã xảy ra trong phòng ngủ

Xem lại camera, người mẹ 5 con ở Hà Nội run lên vì những gì đã xảy ra trong phòng ngủ Cặp vợ chồng Hà Nội khiến cộng đồng mạng nể phục vì lương 35 triệu nhưng có tài sản 1,2 tỷ: Nhìn bảng chi tiêu là biết lý do

Cặp vợ chồng Hà Nội khiến cộng đồng mạng nể phục vì lương 35 triệu nhưng có tài sản 1,2 tỷ: Nhìn bảng chi tiêu là biết lý do Từng sống hoang phí, cô nàng tiết kiệm thêm 5 triệu/tháng chỉ nhờ thay đổi 1 thói quen

Từng sống hoang phí, cô nàng tiết kiệm thêm 5 triệu/tháng chỉ nhờ thay đổi 1 thói quen Bạn cũ 10 năm trước bỗng xuất hiện mượn 100 triệu, đưa ra đề nghị gây sốc khi tôi nói đang định mua nhà

Bạn cũ 10 năm trước bỗng xuất hiện mượn 100 triệu, đưa ra đề nghị gây sốc khi tôi nói đang định mua nhà Tổng kết 2024 của cô gái Hà Nội: Tôi đã tiết kiệm được 174 triệu đồng dù thu nhập hàng tháng vẫn thế!

Tổng kết 2024 của cô gái Hà Nội: Tôi đã tiết kiệm được 174 triệu đồng dù thu nhập hàng tháng vẫn thế! Câu hỏi Olympia từng khiến netizen vò đầu bứt tóc: "Bút, bảng, phấn, học, giảng - Từ nào không phải từ Hán Việt?"

Câu hỏi Olympia từng khiến netizen vò đầu bứt tóc: "Bút, bảng, phấn, học, giảng - Từ nào không phải từ Hán Việt?"

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12

Từ Hàn Quốc về mà không báo ai, chàng trai bị mẹ "tát không trượt phát nào"01:12 Tranh cãi clip 2 nhân viên môi trường vào tận nhà "xin" tiền lì xì đầu năm: Thái độ gia chủ gây xôn xao01:01

Tranh cãi clip 2 nhân viên môi trường vào tận nhà "xin" tiền lì xì đầu năm: Thái độ gia chủ gây xôn xao01:01 Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47

Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47 Đoạn clip 22 giây ghi lại khoảnh khắc cậu bé phi nhanh như mũi tên bắn hot rần rần, netizen xúc động mãi không thôi00:22

Đoạn clip 22 giây ghi lại khoảnh khắc cậu bé phi nhanh như mũi tên bắn hot rần rần, netizen xúc động mãi không thôi00:22 Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59

Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm00:59 Clip em bé thất thần khi nộp tiền lì xì cho mẹ khiến dân mạng cười lăn00:14

Clip em bé thất thần khi nộp tiền lì xì cho mẹ khiến dân mạng cười lăn00:14 Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16

Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16 Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17

Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17 Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21

Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21 Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi00:20

Cậu bé vùng vằng, chê ít thế và đập bao lì xì xuống ghế khi được mừng tuổi00:20 1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23

1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23Tiêu điểm

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao?

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao? Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay

Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng"

Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng" Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì?

Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì? Tới Việt Nam du lịch, nàng hot girl bỗng chốc nổi như cồn, fan Việt nghi ngờ một "chi tiết"

Tới Việt Nam du lịch, nàng hot girl bỗng chốc nổi như cồn, fan Việt nghi ngờ một "chi tiết" Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng

Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng

Tin đang nóng

Tro cốt Từ Hy Viên được chôn cất cực khó hiểu, netizen phản đối gay gắt khi lộ sự thật gây sốc phía sau

Tro cốt Từ Hy Viên được chôn cất cực khó hiểu, netizen phản đối gay gắt khi lộ sự thật gây sốc phía sau Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc

Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa

Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex

Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex Đã tìm ra lý do chồng cũ và mẹ chồng cũ quyết "hút máu" Từ Hy Viên đến lúc chết

Đã tìm ra lý do chồng cũ và mẹ chồng cũ quyết "hút máu" Từ Hy Viên đến lúc chết Giả danh bác sĩ Bệnh viện Mắt Trung ương lừa đảo 2.500 người mua thuốc

Giả danh bác sĩ Bệnh viện Mắt Trung ương lừa đảo 2.500 người mua thuốc Thấy con cháu về chơi, bố chồng vội mang con tôm hùm xuống bếp giấu, trước lúc mất ông để lại lời trăng trối làm tôi ân hận

Thấy con cháu về chơi, bố chồng vội mang con tôm hùm xuống bếp giấu, trước lúc mất ông để lại lời trăng trối làm tôi ân hận

Tin mới nhất

Thiếu nữ bán trang sức bạc tỷ của mẹ để lấy vài đồng mua khuyên mỹ ký

Đô vật Belarus được ví như 'Thần Sấm' tại hội làng ở Hà Nội

Nhân viên làm hỏng xe trà sữa và pha xử lý bất ngờ của chủ quán TP.HCM

'Thánh ăn Nhật Bản' giải nghệ ở tuổi 40

"Nam thần bơi lội" một thời bỗng hot trở lại, netizen tò mò: Rốt cuộc chuyện gì đang diễn ra?

Kiểm tra camera từ nhà trẻ của con gái, bà mẹ chỉ có thể bật khóc nức nở với lý do chưa từng ai nghĩ đến

Khi "content tự ập đến" với mẹ bé Pam: Nghe con gái yêu miêu tả cốc matcha yêu thích mà muốn "sống chậm hẳn"

Tình trạng đáng bàn của cô gái U30 sống với đồng lương 9 triệu/tháng bất ngờ lộ bảng chi tiêu

Hai nam sinh Thủ đô cạnh tranh gay gắt tấm vé vào cuộc thi Quý 2 Olympia

Phương Nhi mới có thêm chị em sinh đôi?

Phép tính chia đơn giản khiến bốn thí sinh Đường Lên Đỉnh Olympia bó tay

Hòa Minzy công khai "đòi quà" từ Văn Toàn còn dằn mặt "sống đàng hoàng đi", đàng trai phản ứng cực bất ngờ

Có thể bạn quan tâm

'Bogota: City of the lost': 'Bom xịt' ở Hàn bất ngờ gây sốt

Phim châu á

23:54:03 10/02/2025

'Captain America: Brave new world': Món ăn tinh thần 'giải ngấy' tuyệt vời sau dịp Tết

Phim âu mỹ

23:50:27 10/02/2025

Phim 'Bộ tứ báo thủ' của Trấn Thành chạm mốc 300 tỷ đồng

Hậu trường phim

23:42:56 10/02/2025

Bức ảnh khiến Triệu Lộ Tư bị cả MXH tấn công

Sao châu á

23:30:31 10/02/2025

Lên mạng kêu gọi ủng hộ từ thiện để lừa đảo chiếm đoạt tài sản

Pháp luật

23:22:56 10/02/2025

Nam giới Việt ngày càng ít tinh trùng, nguyên nhân từ lối sống?

Sức khỏe

23:14:11 10/02/2025

Mai Phương Thuý xinh đẹp ngày đầu năm, Lệ Quyên triết lý chuyện yêu đương

Sao việt

22:59:04 10/02/2025

Trung Quốc tham vọng xây 'đập Tam Hiệp' trong không gian

Thế giới

22:41:39 10/02/2025

Rashford gửi tin nhắn cảm xúc tới Aston Villa

Sao thể thao

22:24:41 10/02/2025

Thị trường âm nhạc sôi động ngay từ đầu năm

Nhạc việt

21:58:53 10/02/2025

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc! Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ

Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ?

Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ? Phát hiện dàn sao đáp máy bay đến Hải Nam ghi hình Tỷ Tỷ Đạp Gió, đại diện Việt Nam là ai mà gây bất ngờ?

Phát hiện dàn sao đáp máy bay đến Hải Nam ghi hình Tỷ Tỷ Đạp Gió, đại diện Việt Nam là ai mà gây bất ngờ? Vũ Cát Tường viết tâm thư công khai vợ tương lai, gia thế lần đầu hé lộ qua chi tiết này

Vũ Cát Tường viết tâm thư công khai vợ tương lai, gia thế lần đầu hé lộ qua chi tiết này